钢铁行业是我国重要的经济部门,作为一个典型的重资产型周期性行业,面临经济波动的时候反复出现的供需错配现象不断侵蚀企业利润。有鉴于此,我们试图从行为逻辑的角度出发探讨钢铁行业上中下游的一些运行规律,为市场的上下游参与者提供一个可以用来指导生产的观察视角和投资策略参考。

第一章 选矿厂产量调整的规律分析

工艺流程看,选矿厂是整个矿产品生产中最重要的环节,是矿企里的关键部分。现实中,主要分为独立选矿厂和钢厂附属选矿厂。选矿流程,原本是指从原矿中获取品位较高的精粉的过程,但随着市场的发展,选矿原料已经不再局限于原矿,行业里还出现了一大批将较低品的成品矿进一步筛选成精粉的企业,外选厂就是这个细分市场的典型代表。

近年来,外选矿行业规模的扩张,行业整体盈利效率和盈利水平双双下降,外选厂产能利用率同比降低。据目前了解到,选厂原料总消耗中,外矿占比79%左右,内矿占比21%左右;使用原料主要有三种,分别为赤铁矿、磁铁矿、磁赤铁矿。

本文分析以钢联30家外选厂样本为数据基础展开分析。自2022年4月11日Mysteel 启动调研以来,30外选厂开工数据选取全国30家外购铁矿石加工选厂作为调研样本,样本外选厂的铁精矿年产能约5500万吨,占全国外选厂铁精矿年产能比例约70%。30家样本外选厂中,有一部分是只赚取加工费,还有一部分选厂则会主动博取精粉的溢价。

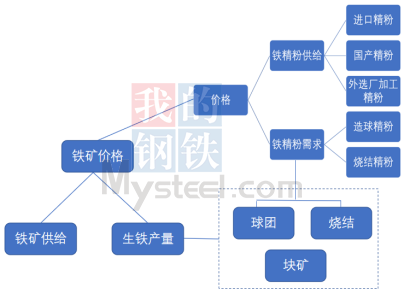

选矿厂加工精粉只是精粉供给中的一部分,因此,分析选厂精粉生产规律就不能只看外选厂这一条支线,而必须将其放在整个精粉供需框架下才可能得出接近真相的答案,否则就只会管中窥豹。

通过上面的铁精粉供需框架,我们可以看到(1)选矿厂从属于铁精粉供给端,精粉与粗粉(高品与低品)的价差决定着选矿厂的单位产品利润空间,进而决定着选矿厂的生产积极性。(2)铁精粉依据细度和亚铁含量可以分为造球精粉和烧结精粉,其最终需求是高炉炼铁,也即,生铁产量决定着钢厂对精粉等原料的需求总量,而钢厂利润又决定着生铁产量。

接下来我们从以上两个方面分别展开。

1. 高低品价差

从选矿厂精粉产量与到高低品价差图可以看到,2022年11月份以前,外选厂的精粉产量与高低品矿的价差表现出明显的正相关关系。目前,外选厂的加工成本一般在20-40元/吨左右,高低品矿的价差,扣除掉加工成本,就是选厂的毛利。当吨精粉毛利下降的时候,外选厂就会选择减少产量;吨精粉毛利提高的时候,外选厂就会选择增加产量。

比如2022年5月下旬到6月中旬,65%与62%的远期现货价格指数价差在19美元/吨以上持续了较长一段时间,最高甚至达到了24.5美元/吨,这意味着扣除同期的加工成本后,外选厂的毛利可以达到100元/吨左右,样本外选厂的产量数据的确佐证了这一情况——同期外选厂的精粉产量连续四周维持在90万吨/周以上。而进入到6月下旬,65%与62%的远期现货价格指数价差迅速收窄,到7月下旬,已经收敛到只有10.75美元/吨的价差;同期的样本外选厂精粉产量也下降到不足60万吨。在随后的8月到12月,上述高低品矿价差与外选厂产量的正相关关系表现依然明显。

注:外选厂实际采购的粗粉,大多是直供价格(没有对外报价),因此,与我们这里选取的指数有一定差异,但不影响趋势一致性。

精粉粗粉价差参照物漂移

2022年第4季度后,“65指数-62指数价差”和外选厂精粉产量变化的相关性明显弱化。为什么会有这种变化呢?

调研了解到有两个原因。第一,选矿厂精粉品位下降,之前,选矿厂精粉品位一般在65%以上,但作为原料的巴粗品质下降,导致部分以此为主要原料的外选厂所产精粉的品位也跟随下调,因此65%指数与62%指数的价差就与现实的选厂利润关系下降。第二,各类铁矿资源进口到中国后,在各个港口的分布情况并不均匀,这就导致即使同一品牌在不同港口,也会阶段性的出现超过正常运费差的“溢价”。所以沿江市场选矿厂对标的不是山东港口的PB粉,而是本地PB粉价格。

基于上述原因,2022年12月以后,我们将之前的“65%-62%指数价差”调整为江阴港PB粉与超特粉的价差,调整之后,其与选厂精粉产量相关性更加明显。但这种相关性从之前的正相关变成了负相关,体现出选厂的行为模式发生了变化。

铁水产量对精粉产量的周期性影响

外选厂精粉产量与铁水产量的趋势保持了一致性。外选厂精粉的最终用途分别是造球和烧结,而球团和烧结粉最终都会用于高炉铁水的生产。以2022年6月第3周为例,247钢厂铁水日均产量为243.3万吨,同期外选厂的精粉产量为93.67万吨,两者都同步达到阶段性的高点,并同步拐头向下。到了7月最后一周,两者又同步达到各自产量的阶段性最低水平,当期铁水和外选厂精粉分别为213.6万吨/天和59.91万吨/周。247钢厂铁水产量与外选厂精粉产量同步变化这样的规律一直延续到当年11月。此外,还可以梳理出一些球团、烧结精粉的某些规律特征,有机会我们再进一步展开。

总结与展望

外选厂在产业链处于中上游位置,这就决定了所属企业的盈利规模主要来自于下游钢厂对精粉的需求量,即生铁产量决定了铁精粉的整体需求;高低品铁矿的价差决定了选厂精粉的单位利润变化,两方面的综合因素一起影响着外选厂的生产节奏。

当前正处于粗钢平控政策预期到落地的兑现期。目前市场对于后期的高炉铁水预期认为三季度钢厂减产动力较大,或在四季度集中减产,则可认为在铁精粉的产量趋势上三季度或维持高位,四季度出现下滑。从高中品间价差考虑,自2022年四季度以来中低品间价差即PB粉-超特粉的价差趋势跟铁精粉产量存在一定的正相关性,根据近五年中低品价差在三四季度的趋势可以看出,除2021年以外其余几年的中低品价差均在三季度有所收窄在四季度出现扩大,对于选矿厂产量的影响则为在三季度偏弱一些,在四季度存在一定支撑。

综合预计,三四季度外选厂铁精粉产量整体先高位后减少,期间会因为中低品价差的季节性波动,在三季度高位存在边际减量预期,而在四季度减量的时候存在一定的边际产量支撑。