背景:自七月中钢厂盈利开始恢复以来,高炉铁水产量逐渐回升,目前已经增至238.02万吨/天;但最近根据我们的吨钢利润模型计算,螺纹即期毛利已经连续一个月在20-90元/吨间波动,利润低位,加上钢企盈利率增速的收缓,我们认为九月底之前高炉铁水或保持在238-239万吨间,钢厂高炉持续复产动力支撑不够,短期铁水即将见顶。

从上图能够看到,当前的日均铁水产量远高于去年同期值,铁水产量的增加也意味着原料消耗的增加,但目前247钢厂库消比仅33.74,比去年同期低了4.12,且在进入九月份后,钢厂库消比一直保持下降趋势。而在国庆节前这个关键时间点,钢厂补库动作备受关注,因此我们也根据目前所了解到的情况对钢厂可能出现的补库力度及节奏进行了评估。

一、高波动行情下 钢厂长期维持低库存策略

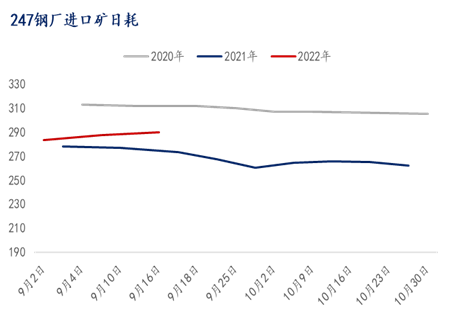

根据Mysteel统计数据显示,截止9月16日调研,247钢厂进口矿日均消耗量289.94万吨,比去年同期高16.58万吨。但同时我们也注意到,在今年钢厂日耗不断回升的过程中,钢厂原料库存却一直在下降,同时间247钢厂库存仅9784万吨,比去年同期低565万吨。出现这一现象也主要是由于今年高波动的市场行情导致。2022年初以来,Mysteel62%澳粉远期现货价格指数最高点触及160.85美元/干吨,最低点却又跌到了94.65美元/吨,上下波动幅度达到了69.94%。高波动特征下,钢厂控制生产成本、获取高额利润难度加大,Mysteel利润模型测算,2022年1-9月份生铁成本最低2693元/吨,最高3874.6元/吨,成本的难以把控,也迫使钢厂开始通过降低库存与采购量的方式转移生产成本风险,寻求利润点的平衡。

二、国庆节前钢厂补库开启时间偏慢 补库节奏较缓

正常进度中,在进入九月份后,钢厂即会开始缓慢补库,在九月中即节前第二周补库加速。但对于今年而言,虽然从库存数据上来看,在进入九月后247钢厂进口矿库存缓慢增加,但对比到达今年高点的钢厂高炉铁水产量与进口矿日耗,原料库存增速过慢,这也导致247的库消比在进入到九月份后还是下降趋势。而且根据推算九月底之前高炉铁水产量将继续维持238-239万吨的日均值,这也意味着在进口矿消耗占总矿耗比例76%的基础上,接下来进口矿日耗将继续维持290万吨的高点,9784万吨的进口矿总库存并不足以支持多数钢厂安全通过国庆假期。

同时,我们也观察了2020、2021两年间的国庆长假期间的安全边际库存线:(1)2020年国庆前五周库消比均值为36.79,2021年国庆前五周库消比均值38.28,但考虑到2020年下半年生产是增量过程,而2021年因为粗钢压产,在当年7月份后钢厂生产就已经开始阶梯式下滑,且2022年国庆前钢厂没有减产压力,因此在这里我们假定今年钢厂国庆前要达到2020年同期的库存可用天数——36.79;结合上述推算的钢厂进口矿日耗290万吨,那么也就是在未来两周钢厂还需补库885万吨,即247进口矿库存线回升至1.06亿吨,方才足以满足国庆间的需求。

三、国庆后钢厂或再次进入低库存按需补节奏中

(1)十月面临环保管控 月均铁水环比九月或减量3.42%

对于十月的高炉铁水产量,一方面是钢厂低利润的影响其检修复产节奏,另一方面二十大前后的限产带来的生产减量;针对于这两方面的因素,我们也进行了简单测算:(1)进入十月,国内环保管控增多,钢厂高炉铁水开始缓慢下降,但今年因为有二十大的环保管控加持,铁水减量幅度可能超过同期。(2)在这里我们参考了十九大期间的环保管控时长及力度:2017年10月18日,中国共产党第十九次全国代表大会在北京召开,10月16日京津冀地区钢厂陆续收到环保管控限产通知并开始执行,执行期限涵盖整个会议;对比2017年10月份铁水产量走势,10月中铁水产量236万吨,限产执行后当周铁水产量降幅1.43%,执行后第二周铁水产量降幅1.77%。(3)然而如果二十大限产结束,下游成材表需回升加速,钢厂生产节奏也会相应加快,铁水减量空间较小;而如果表需回升偏缓或与九月基本持稳,那么钢厂生产节奏也会放缓,铁水减幅加大。(4)我们假设取定下游表需持续恢复,钢厂高炉铁水在限产结束后出现上升过程,并参考结合十九大环保限产,偏乐观预估下我们给到了10月铁水均值232万吨,月内铁水先降后增。

(2)钢厂继续低库存按需补 内矿需求转移至外矿

九月以来,河北、山西接连发生两起矿山安全事故,当地矿山采矿停顿整改,且因临近二十大,河北地区炸药停供,选厂原料供应受限,虽短期有原料库存支撑,但限炸药加上二十大,矿山停产延长至两个月,作为国内精粉主产地之一,河北省精粉供应面临挑战。在精粉产出下降的过程中,部分钢厂也会选择将内矿需求转移至外矿中。目前测算下来:山西代县鉴于去年10月份到今年一直处于整改,本次事故后代县的铁精粉/原矿产量或将降到去年事故后的水平,预计日均产量减少1.4万吨;再加上河北因为限炸药影响矿山正常生产节奏,综合预计10月份全国铁精粉产量降至1700万吨,日均环比减少18.49万吨;而钢厂消耗比中24%依赖于国产矿,乐观估计下,如果10月月均铁水232万吨,折合国产矿消耗89.1万吨/天,但考虑10月日均铁精粉产量环比减少18.49万吨/天,也就是国产矿消耗比下降4.98%,这部分需求量将直接转移到进口矿中,计算整个消耗比例,10月份进口矿消耗比可能提升到80%附近。因此虽然10月份原料消耗总量下降,但因为需求的转移,进口矿日均消耗环比九月增加3.48%,国内港口现货市场活跃度将再次得到提升。

常规季节规律上,在经过国庆期间的消耗后,钢厂往往在节后再次面临一波补库需求,但节后的补库行为更多是按需补库,放量幅度偏小,今年也不例外;且今年还面临二十大的环保管控,我们对于十月高炉铁水存有减量预期,因此节后钢厂大概率会缩减补库空间,继续维持低库存运行,甚至不排除库消比降到节前的可能。但是因为有内外矿需求转移的情况出现,我们认为十月进口矿市场仍将得到来自需求端的支撑。