引言:三月铁矿价格震荡偏弱运行,但三月62澳粉远期现货价格指数均价较二月上涨。展望四月,随着澳巴走出雨季飓风影响,发运季节性阻力减少,预计四月发运将维持较高水平,根据前期发运和船期推算,国内到港量亦将有增加空间;同时,高矿价下国产精粉产能利用率仍处高位,炸药限制取消后,4月供应仍有增量。需求端方面,国内四月易降难增,唐山减排限产对需求的影响仍将维持,并且环保减排政策调控有扩散到全国的趋势虽然钢厂利润较高,生产积极性有支撑,但产量上行有限;海外高需求仍会继续,受利于钢厂利润,需求短期或能小幅增加。库存方面,由于阶段性限产的不确信因素加大,钢厂维持低库存的概率较高,日均疏港量难有大的增量,在到港增量的前提下,港口库存将以累库为主。

综上所述,四月整体铁矿供需差扩大,铁矿价格呈现下跌趋势。但是,在偏高的钢厂利润支撑下,品种差异拉大。高品粉矿、球团块矿的需求乐观,高低品价差有望扩大。因此矿价的下跌空间有限。

价格:三月铁矿价格震荡偏弱运行

三月铁矿价格震荡偏弱运行,但三月62澳粉远期现货价格指数均价较二月上涨1.88美元/吨,涨幅1.14%。

截止03月31日,Mysteel铁矿石远期现货价格指数164.3美元/干吨,环比月初下跌10.4美元/干吨,跌幅6.0%;港口现货方面,62%澳洲粉矿港口现货价格指数1128.0元/湿吨,环比月初下跌51.0元/湿吨,跌幅4.3%;内矿方面,唐山66%铁精粉干基含税出厂价1182.0元/干吨,环比月初下跌159.0元/干吨,跌幅11.9%;

衍生品方面,截止03月31日,DCE铁矿石主力收盘价1079.5元/吨,环比月初下跌53.0元/吨,跌幅4.7%;SGX62%铁矿石主力合约结算价166.9元/吨,环比月初下跌4.9元/吨,跌幅2.8%;螺纹钢主力收盘价(日)4935.0元/吨,环比月初上涨296.0元/吨,涨幅6.4%。

价差:限产落实修复钢厂利润三月高品资源价差上行

价差方面,截止3月31日,日照港PB块-PB粉价差环比扩大57元/吨至428元/吨,块粉价差震荡上行,但仍处近两年高位。同时日照港卡粉-PB粉价差环比扩大30元/吨至208元/吨,目前也处于近两年高位。Mysteel主流块15港港口库存375万吨,月环比去库75万吨,块矿库存经过2月份累库后,本月转向去库,Mysteel卡粉15港口库存1142万吨,月环比下行165万吨,在经历2月份突破库存历史高点后与三月开始去库。主要是碳达峰预期以及限产原因,钢厂利润大幅修复,对高品进口矿需求有所提升,预计钢厂对进口块球需求以及高品资源的需求受限产及碳中和的原因有所支撑,价格也有支撑。

利润:三月钢材利润持续扩张

钢厂利润方面,本周钢厂利润随着成材价格拉涨而大幅增加,同时废钢与铁水成本价差也由负转正。截至3月31日,河北地区螺纹钢吨钢毛利润环比月初增加799元/吨至779元/吨;江苏地区螺纹钢吨钢毛利润环比月初增加570元/吨至828元/吨;河北地区热轧吨钢毛利润环比月初增加990元/吨至1402元/吨;江苏地区废钢与铁水价差环比月初增加404元/吨至47元/吨。

本月钢厂利润大幅上涨主因原料价格偏弱,而成材价格拉涨。原料方面,由于需求受北方限产抑制而下行,同时原料供应稳中有增,因此价格偏弱;反观成材,在下游需求强预期叠加供应随着长流程限产而减少的刺激下,成材价格大幅拉涨。因此钢厂利润持续扩张,钢厂生产积极性非常高。

展望四月,原料供需格局或将维持现状,价格难以上涨;而成材方面,在下游需求强预期没有得到强现实的验证之前,价格继续上涨的空间也比较有限,但偏紧的供应对成材价格有支撑,因此下月钢材利润预计将要维持高位震荡,偏强运行。

供给:澳巴天气利好发运双增中国到港跟涨

19港澳巴铁矿石发运量:截至3月28日,Mysteel预计3月份19港澳巴铁矿石发运量10600万吨,环比增加约1600万吨。3月份澳大利亚整体受天气因素影响较小,总体发运量预计环比增1164万吨至7910万吨,日均发运量预计环比增14万吨至255万吨,其中力拓由于前期发运接连受到飓风天气和泊位检修的影响,发运量低位徘徊,后期发运冲量明显,预计日均发运量基本持平于2月;BHP日均发运量预计环比2月增6万吨左右;FMG发运量从月初低位持续回升至正常水平,整月日均发运量基本持平于2月。巴西天气持续向好,发运量总量预计环比增436万吨至2771万吨,增量主要来源于中小型矿山,VALE发运量预计环比增148万吨至1968万吨。

中国铁矿石到港:3月铁矿石到港量环比2月份有所增加,截止3月28日,Mysteel预估中国铁矿石三月份到港总量9700万吨,环比2月份增加1203.4万吨。其中澳矿预计到港总量6400万吨,巴西矿到港总量1850万吨,非主流矿到港1505万吨。因前期发运节奏及月度内天数的问题,澳矿、巴西矿与非主流矿到港量环比均有不同幅度的增量。

供给:三月矿山产能利用率微降精粉库存回升

国内精粉产量:三月份,矿山产能利用率先增后降,春节期间停产的矿山陆续复产,矿山精粉总产量有所增加。Mysteel预估国内三月铁精粉总产量2150万吨,环比二月份增加120万吨,但日均精粉产量略低于二月份。详细来看,上半月,华东、西北区域矿山陆续复产,而东北、华北由于采矿证及两会限产的影响导致矿山精粉产量下降;下半月,华北地区因持续性的限产政策影响,矿山选厂生产受到影响,此外,在产矿山安排的常规检修及矿石质量波动问题也导致了精粉产量的直接下降,因此三月份日均精粉产量较二月份微降,但由于天数的问题,三月份精粉总产量有所增加。

库存方面,三月份矿山精粉库存较上月有所累库,月度内呈现先降后累趋势,截止26日,Mysteel统计全国126贾矿山企业(266座矿山)矿山精粉库存130.75万吨,仍低于去年同期水平。上半月在钢厂提货积极、矿山兑现利润积极出货的基础上,矿山精粉库存小幅下降;而下半月由于唐山地区环保限产,钢厂需求减量明显,叠加市场价格波动加剧,买方多以观望为主,导致矿山出货库存,所以精粉库存增加明显。

海外需求:截至3月26日,Mysteel国际钢铁价格指数较上月底增加16.8个点,涨幅6.82%。国际钢价持续上涨意味这钢铁供需结构偏紧,因此全球钢厂生产积极性高。世钢协最新数据显示,2月除中国外生铁产量3563.6万吨,日均131.9万吨/天,环比上月增加2万吨/天,增幅1.77%。目前除中国外生铁产量距近三年来最高值低4.7万吨/天,具体来看,除欧洲和北美洲外,其他区域生铁产量均接近近三年来的高点,因此全球除中国外需求需关注这两个地区的产量恢复情况。展望三月和四月,预计全球除中国外生铁产量将呈现持续小幅增加趋势。

需求:三月减排限产政策执行严格需求减量明显

铁水产量:本月钢厂日均铁水产量环比有所下降。截止3月31日,Mysteel统计247家钢厂样本三月铁水产量总量环比上月增加464万吨至7322万吨,日均铁水产量环比下降8.7万吨/天至236.2万吨/天,降幅3.6%。三月河北地区限产、减排政策执行严格,限产范围扩大,铁水产量大幅下降,其他区域小幅增加为主。展望四月,唐山减排限产对需求的影响将维持现状,而环保减排政策调控有扩散到全国的趋势,虽然钢厂利润较高,生产积极性有支撑,但产量上行有限,预计四月铁水产量将在目前产量下持续小幅增加,日均产量较三月下降。

铁矿石疏港:本月日均疏港较上月延续下降趋势。截止3月31日,Mysteel三月统计中国45港疏港量8898万吨,日均疏港环比下降10.2万吨/天至287.1万吨/天,降幅3.4%。本月疏港下降一方面是由于阶段性环保限运影响钢厂提货,另一方面是由于环保限产后,钢厂对铁矿消耗需求下降,因此本月疏港延续下降趋势。展望四月,唐山减排限产维持常态,在目前的铁矿消耗需求水平下,疏港将止降转增。

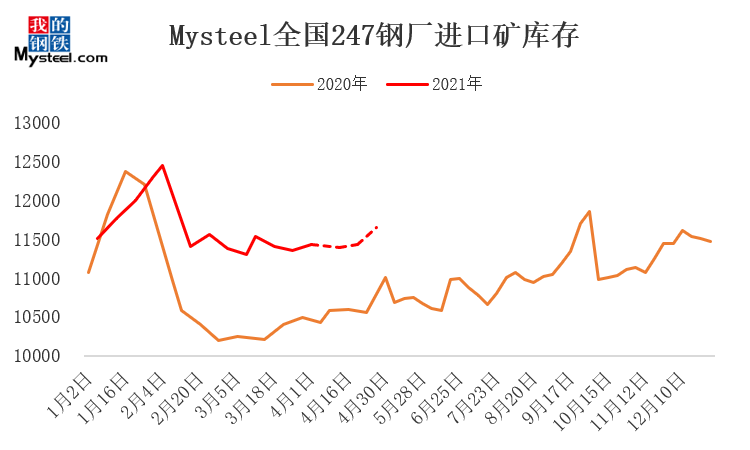

库存:到港回升压港持续缓解港口累库幅度扩大

港口库存:三月份港口总库存延续累库状态,累库幅度环比也有扩大。截止3月26日,Mysteel统计全国45港港口库存13066.1万吨,环比上月底累库421万吨。三月份港口铁矿石到港量有所增加,且港口在港船舶也陆续进库,天气转暖,铁矿石入库量增多;此外,三月份由于环保限产影响,部分地区港口受到封港限运的严重影响,日均疏港量回落幅度较大,因此港口总库存得以持续累库。分品种来看,本月度澳矿库存环比累库363万吨至6381万吨,而巴西矿库存环比减少57万吨至4343万吨。

钢厂库存:三月份全国247家钢厂库存环比有所下降,处于一季度低位水平。截止3月25日,Mysteel统计247家样本11347.2万吨,环比月初减少28.75万吨。进入三月后华北地区限产加严,以唐山地区为代表生产情况均受到较大影响,叠加汽运受阻,钢厂采购情绪较差,均以消耗现有库存为主,部分钢厂按需补库;华南、沿江地区库存有所增加,主要钢厂海漂发货所致。展望四月份,随着限产情况的缓解,叠加目前钢厂库存处于今年低位水平,临近5月劳动节钢厂补库将有所增加。

供需差:四月供需差环比扩大铁矿价格基本面支撑偏弱

供应端,进入四月,随着澳巴雨季进入尾声,发运阻力减少,预计四月发运将维持较高水平,根据船期推算,到港也将有所增加;国产矿产量随着矿山复产和产能利用率的提高,也给供应带来增量。需求端,进入四月,唐山减排限产对需求的影响将维持现状,而环保减排政策调控有扩散到全国的趋势,虽然钢厂利润较高,生产积极性有支撑,但产量上行有限,预计四月铁水产量将在目前产量下持续小幅增加,日均产量较三月下降。总的来说,四月份的供需差601,环比三月扩大。

品种优势:高品需求持续好转卡粉-PB价差有望持续扩大

品种方面,四月卡粉需求乐观,卡粉-PB价差有望持续扩大。根据Mysteel64家钢厂入炉配比数据,进口矿烧结入炉配比三月收止63.21%,环比增长1.8%,从市场季节性来看,采暖季限产结束后,钢厂会倾向于提升烧结矿的入炉配比,因此目前进口粉烧结仍有一定的上行空间。此外,高低品价差与钢厂利润基本呈正相关趋势,目前钢厂利润偏高,同时烧结粉的品质越高,相对烧结污染越小,因此在环保减排背景下,卡粉需求后续或有进一步提升空间,对比PB粉的价差或将持续扩大。

总结:四月铁矿基本面偏弱 铁矿价格偏弱运行

展望四月,随着澳巴走出雨季飓风影响,发运季节性阻力减少,预计四月发运将维持较高水平,根据前期发运和船期推算,国内到港量亦将有增加空间;同时,高矿价下国产精粉产能利用率仍处高位,炸药限制取消后,4月供应仍有增量。需求端方面,国内四月易降难增,唐山减排限产对需求的影响仍将维持,并且环保减排政策调控有扩散到全国的趋势虽然钢厂利润较高,生产积极性有支撑,但产量上行有限;海外高需求仍会继续,受利于钢厂利润,需求短期或能小幅增加。库存方面,由于阶段性限产的不确信因素加大,钢厂维持低库存的概率较高,日均疏港量难有大的增量,在到港增量的前提下,港口库存将以累库为主。

综上所述,四月整体铁矿供需差扩大,铁矿价格呈现下跌趋势。但是,在偏高的钢厂利润支撑下,品种差异拉大。高品粉矿、球团块矿的需求乐观,高低品价差有望扩大。因此矿价的下跌空间有限。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。