上周进口铁矿石市场价格小幅上涨。本周来看,供应端,澳洲天气转好带来增量较大,巴西仍受泊位检修影响,预计澳巴发运总量有所回升,根据船期推算到港持平于上周水平;需求端,本周计划复产的高炉有所增加,整体铁水产量将继续增加,但是由于钢厂利润持续压缩,环保限产也有加严可能,铁水产量增量有限。港口库存或将继续累库。整体来看,进口矿供需格局有所改善,预计本周市场高位震荡运行。

一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数163.65美元/吨,环比增加3.7美元/吨;Mysteel62%澳粉现货指数1090元/吨,环比增加46元/吨;Mysteel 65%球团溢价指数为25.9美元/吨,环比涨5.30美元/吨;Mysteel 62.5%块矿溢价指数0.1美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+1.65美元/吨,环比跌2.10美元/吨

衍生品市场方面:上周五下午连铁主力合约收盘1073.5,环比涨84;截止周四,SGX主力合约收于153.72美元/吨,环比跌1.46美元/吨;交割利润开始增加,青岛港金布巴粉05合约卖方厂库交割利润-87.46元/吨,环比增加47.36元/吨,同比去年下降29.17元/吨

价差方面:上周高低品价差扩大,截止周五青岛港PB粉与超特粉价差188元/吨,环比扩大33元/吨;巴西矿溢价增加,青岛港PB粉与卡粉价差98元/吨,环比扩大11元/吨;粉块价差扩大,青岛港PB粉与PB块价差99元/吨,环比扩大14元/吨。(由于主力合约换月,为同一口径,将上月PB粉与超特粉基差的计算统一使用05合约)

期现基差方面,PB粉基差120.98,环比走弱30.96;超特粉基差-91.1,环比走弱67.5。利润方面,截止周五,青岛港PB粉进口利润-54.16元/吨,环比增加26.79元/吨;青岛港卡粉进口利润-32.22元/吨,环比增加36.61元/吨;青岛港PB块进口利润-51.04元/吨,环比增加29.33元/吨。河北地区钢厂螺纹吨钢毛利润-93.58元/吨,环比增加1.16元/吨,废钢与铁水价差54.59元/吨,环比收窄29.67元/吨。

二、市场回顾:

华东区域:价格继续走强 成交量较上周有所增加

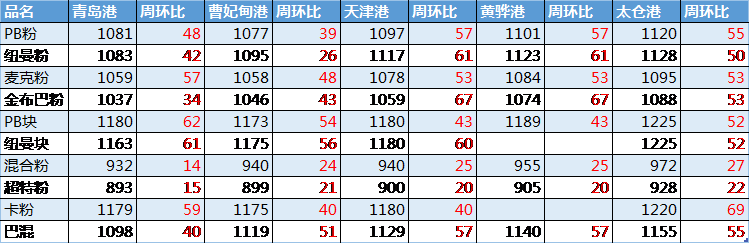

上周山东地区进口矿港口现货市场成交活跃度尚可,价格继续攀升。截至上周五,青岛港PB粉1080元/吨,环比上涨47元/吨、超特粉893元/吨,环比上涨15元/吨、卡粉1179元/吨,环比上涨59元/吨,PB块1180元/吨,环比上涨60元/吨。

钢厂方面,上周山东地区钢厂采购节奏仍然遵循按需采购的策略,上周限产的钢厂有所恢复,本周采购较上周表现活跃,尤其是块矿以及球团矿,据了解上周山东巴西球团以及美国球团均有成交,巴西球团成交价格在1430元/吨,较上周上涨80元/吨,块矿也上涨60元/吨,是本周上涨最多的两个品种。据了解以期货为主的钢厂已经开始陆续补库,因此美金成交活跃度有所好转,而距离港口较近的钢厂还未有补库计划,预计1约中下旬开始启动。

贸易商方面,上周贸易商出货心态表现一般,总体来说挺价惜售,主要是贸易商看涨心较浓,也有部分贸易商因为套保成本较高,封盘挺价。从目前港口资源来看,山东港口资源集中度仍然较高,尤其是中品粉矿、块矿以及球团矿资源,并且以大户为主,小户目前库存整体表现较低,而且临近年底心态保守,暂未了解到后期有船舶到港情况,预计本周资源高集中度的情况仍然存在.

上周华北区域进口矿现货价格维持涨势,截至12月18日,曹妃甸港卡粉1175元/吨,较上周五累上涨40元/吨;PB粉1077元/吨,较上周五累计上涨39元/吨;超特899元/吨,较上周五累计上涨21元/吨;PB块1173元/吨,较上周五累计上涨54元/吨。

上周钢材价格继续上涨,成材需求表现尚可,市场对钢厂的铁矿需求预期较好,对铁矿供应端持结构性偏紧预期,市场看涨挺价情绪依旧较浓。钢厂更是于本周内数次放量采购,据部分钢厂反馈,为应对近期价格的持续走高,其年前采购计划阵线拉长,尽量规避极端行情带来的风险,不会出现集中补库的情况。在品种选择中,PB粉依旧领跑其他品种,尽管有钢厂增加了卡粉用量,但是数量有限。

贸易商方面,多数企业对铁矿下周市场依然心态乐观。尽管有部分贸易商想于年底之前兑换利润,但考虑到供应增加仍需时间,且钢材市场未见颓势,对铁矿形成有力支撑;兼之12月资源落地倒挂严重,已有采购美金钢厂适当调整采购计划采购现货。

沿江区域:矿价稳步上涨 采购情绪较弱

上周沿江地区进口矿港口现货价格一周保持上涨态势,市场成交活跃度尚可,贸易商报价积极度较好,钢厂按需补库;截止周五,江阴港PB粉1120元/吨,较上周五上涨58元/吨,PB块1225元/吨,较是上周五上涨50元/吨,62.5%BRBF1155元/吨,较上周五上涨40元/吨。

钢厂方面,以板材为主的钢厂订单较好,生产状态基本满负荷,对价格接受度尚可,螺纹为主的钢厂较弱,为控制利润,担心买到高矿价,以少量多次采购。另有部分钢厂在筹备春节库存,多以美元货为主,现货为主的钢厂暂无计划。

贸易商方面,多随行就市,目前所售现货多为11月成本,利润较佳,多出货为主;但出于12月成本较高考虑,少数贸易商挺价,希望将12月贴水与11月升水综合平摊。个别投机贸易商看好后市,折中补货,补货品种多以PB粉、纽曼粉为主。目前江内主流贸易矿资源约100,较上周增加20万吨,但主流现货资源仍较紧俏。

三、基本面

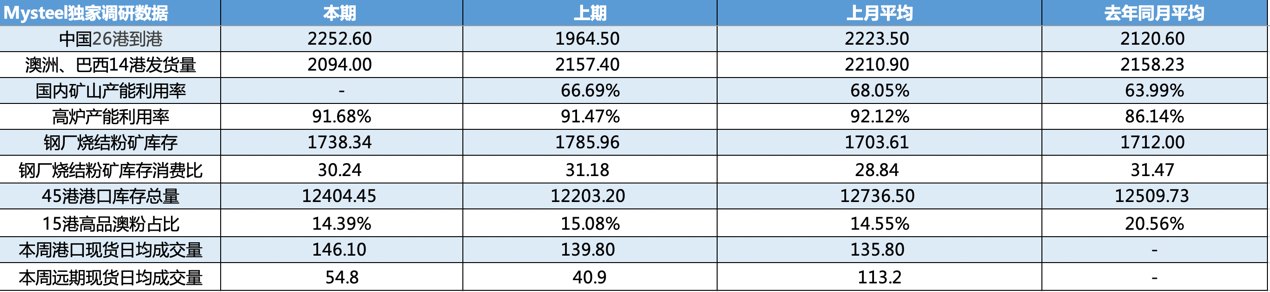

新口径澳洲巴西铁矿发运总量2271.8万吨,环比减少110.8万吨。 澳洲方面,受飓风天气影响发运量环比下降166.1万吨至1568.9万吨,巴西由于泊位检修减少的原因,发运量环比增加55.3万吨至702.9万吨;上周中国45港口到港2411.7万吨,环比增加374.6万吨。

新口径澳洲巴西铁矿发运总量2271.8万吨,环比减少110.8万吨。 澳洲方面,受飓风天气影响发运量环比下降166.1万吨至1568.9万吨(发往中国的量下降约66.8万吨,澳洲发往中国比例环比增加5%至87%);巴西由于泊位检修减少的原因,发运量环比增加55.3万吨至702.9万吨,高于今年周均59万吨。具体到矿山,澳洲方面力拓发运量环比微增18.6万吨至627.2万吨,由于Hedland港受飓风影响较大,BHP发运量环比下降106.7万吨,FMG发运量环比下降32.6万吨,另外,巴西方面,VALE发运量环比增加83万吨至525.2万吨,高于今年周均17.6万吨。下期(12/14-12/20)澳洲泊位检修有所减少且天气转好,预计发运量将有所回升,而巴西港口泊位检修计划有所增多,预计发运量将小幅回落。

上周中国45港口到港2411.7万吨,环比增加374.6万吨;其中澳矿到港1528.6万吨,环比增加294.6万吨;非主流矿到港300.0万吨,环比增加52.9万吨;巴西矿基本持稳。分区域来看,华北及华东区域增幅较为明显,累计增量约290万吨。

上周钢厂进口烧结粉库存小幅下降,处于四季度以来的中等偏高水平;日均铁水产量244.03万吨,环比增0.56万吨,日均疏港量297.16万吨,环比上周四降8.99万吨,本周港口总库存累库201万吨,目前在港船只137条增28条。

上周钢厂进口烧结粉库存小幅下降,处于四季度以来的中等偏高水平;分区域来看:邯邢区域库存下降明显,主要是受矿价持续上涨的影响,钢厂主动压缩库存,其他区域库存基本持稳;日耗方面:本周进口烧结粉矿日耗小幅增加,处于四季度中等水平,山东区域烧结机复产增加,河北区域个别钢厂因进口矿价格过高,上调国产矿的使用比例。

上周新增7座高炉复产,3座高炉停产检修;山东和河南地区以复产为主,山西地区停复产情况交织,同时华中地区因有大高炉检修,本周其铁水产量已降至近半年来低位,其余地区整体小幅微增。由于部分高炉延迟至下周复产,因而下周预计共有4座高炉复产,但同时有大高炉年检,预计铁水产量整体小幅增加。

上周Mysteel中国45港铁矿石库存总量12404.45万吨,较上周四累库201.25万吨。日均疏港量297.16万吨,环比上周四降8.99万吨。目前在港船只137条增28条。

上周港口总库存累库201万吨,日均疏港量下降8.99万吨。由于唐山两港封港影响,日均疏港量继续下降;本周港口卸货效率有所好转,但港口到船增量较多,超过港口当前卸货能力,在高到港压力下,港口在港船舶数继续大幅增加。

上周港口现货成交量微涨,远期现货成交量涨幅明显。

上周港口现货平均每日成交146.1万吨,环比上涨4.6%;港口现货价格在经历周一的回调后持续走强,市场心态较好,贸易商出货积极,贸易商投机性需求改善,钢厂按需采购;主流品种资源相对集中,整体成交尚可。

上周远期现货平均每日成交54.8万吨,环比上涨34%;远期现货价格持续上涨,商家出货意愿较强,市场持续关注1月船期货物,买家拿货意愿尚可,但部分市场参与者开始关注2月船期货物。远期现货落地利润保持低位,市场交投情绪尚可。部分贸易商投机性需求因价格高位有所减缓,1月远期船货溢价受市场恐高情绪影响,持续下行,多数以观望为主。品种方面:1月指数PB粉溢价疲软下行,中高品澳粉市场购买需求尚可;块矿方面,近期保持低位,交投一般。矿山公开平台成交量有所改善,整体来看上周远期现货成交量明显强于上上周。

四、上周热点回顾

1、Samarco计划于12月底复产

据外媒报道,巴西铁矿石生产商Samarco表示计划于12月底重启生产运营。目前该矿区已在Mariana地区的Germano综合矿区进行设备调试,逐步提升两座选矿厂和一座过滤弃物的新工厂的产能。此外,该公司的 Ubu综合矿区将于12月下半月正式开始投产,主要铁矿石产品为球团。

据悉,该矿山此前年产能约为3050万吨,但是预计复产初期将以26%的产能利用率运行。

据悉,Samarco Mineracao为BHP和Vale的合资企业。五年前,该矿区发生水坝溃坝,造成19人死亡,并造成巴西有史以来最严重的环境灾难。

2、1-11月乌克兰粗钢产量同比下降3%

据外媒报道,在1-11月期间,乌克兰粗钢产量为1871万吨,同比下降3%;生铁产量1859万吨,同比增长0.7%。

在此期间,成品材产量1672万吨,同比下降0.4%。烧结产量为2899万吨,同比增长1.9%; 焦炭产量882万吨,同比下降5.1%; 钢管产量为79万吨,同比下降16.4%。

截止12月11日,乌克兰有17座高炉(共21座)正在运转,14座转炉(共16座)在运转,5座电弧炉(共15座)在运行,17座连铸机(共17座)处于在产状态。

3、12月NMDC第二次上调铁矿石价格

据外媒报道,印度国家矿业公司NMDC宣布将铁矿石块矿价格上调700卢比/吨(约9.52美元/吨);粉矿价格上调500卢比/吨(约6.8美元/吨),于2020年12月15日生效。调整后的块矿价格为5200卢比/吨(约70.72美元/吨),环比增加15.6%;粉矿价格4610卢比/吨(约62.7美元/吨),环比增加12.2%。

NMDC表示,上调后的价格不包含权利金、地区矿产基金(DMF)、国家矿产勘探信托(NMET)、税金、森林采伐许可证和其他税费。

据悉,12月份 NMDC上调两次铁矿石价格,第一次上调铁矿石价格在12月4日,调整后,块矿价格4500卢比/吨(约61.2美元/吨),粉矿价格4110卢比/吨(约55.9美元/吨)。

4、欧亚资源集团BAMIN铁矿石项目启动

据外媒报道,Eurasian Resources Group欧亚资源集团表示,将会继续推进在巴西的BAMIN综合铁矿石开采运输项目,并计划本月在Bahia州的Pedra de Ferro矿区进行商业运营。

Pedra de Ferro的初期年产能约为200万吨65%的高品位铁矿石,后期满产后年产能可达1800万吨。另外,BAMIN旗下的Porto Sul港口的建设计划也在继续推进中。

5、力拓与中国宝武进一步深化应对气候变化合作

据力拓官方报道,力拓将在未来两年出资1000万美元,与全球最大钢铁企业中国宝武在低碳炼铁项目和研究方面开展合作。这项投资将进一步深化力拓与中国宝武、清华大学在2019年达成的应对气候变化合作,将通过研发和试验新工艺,合力改善钢铁行业全产业链的碳减排和环境效益。

此资金将用于支持力拓与中国宝武共同建立低碳原料制备研发中心,力拓的资金还将用于支持中国宝武低碳冶金创新中心共享试验平台,以研发二氧化碳的利用和转化工艺。

双方合作的研究项目将对减少中国现有钢铁生产主流程的碳排放至关重要,并将支持钢铁产业链的短期和长期脱碳目标。作为全球最大的钢铁企业,中国宝武在推进中国钢铁行业低碳转型方面发挥的引领作用,将有力支持中国在2060年前力争实现碳中和的目标。

五、本周市场预判

上周进口铁矿石市场价格小幅上涨。本周来看,供应端,澳洲天气转好带来增量较大,巴西仍受泊位检修影响,预计澳巴发运总量有所回升,根据船期推算到港持平于上周水平;需求端,本周计划复产的高炉有所增加,整体铁水产量将继续增加,但是由于钢厂利润持续压缩,环保限产也有加严可能,铁水产量增量有限。港口库存或将继续累库。整体来看,进口矿供需格局有所改善,预计本周市场高位震荡运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。