в§бд

ОХдТЗнЬњПѓЪЏМлИёЯШбяКѓвжЃЌдТГѕдкСНЭиМьаовдМАИжГЇНкЧАВЙПтДјЖЏЯТаЁЗљЩЯаа;жаЯТбЎЪмжЦгкНЈВФашЧѓВЛМАдЄЦкКѓвдМАЬњПѓздЩэЛљБОУцзЊВюКѓЕФСЌајРлПтЃЌСНжмФкМлИёЯТЕј10%ЁЃеЙЭћЪЎдТЗнЃЌЬњПѓЪЏЙЉгІзмСПЛЗБШНјвЛВНдіМгЃЌАФжоЗНУцЃЌСІЭивдМАBHPГЃЙцМьаоНсЪјКѓЃЌЗЂдЫНЋЛиЙщФъОљЫЎЦНЃЛАЭЮїЗНУцЃЌЮЊСЫБЃжЄФъЖШФПБъЕФЭъГЩЃЌValeЗЂдЫбЙСІШддкЃЛЦфЫћЙњМввдМАЙњФкПѓФПЧАДІгкИпЮЛЃЌЙЉгІдіСППеМфНЯаЁЁЃашЧѓЗНУцЃЌКЃЭтИпТЏЩњВњЛжИДШддкНјааЃЌВЛЙ§впЧщЕФЖўДЮБЌЗЂПЩФмгАЯьЕНдгаЕФИДВњНкзр;ЖјЙњФкЪЎдТЗнЫфЛЙЪЧЩњВњЭњМОЃЌЕЋгЩгкЛЗБЃЯоВњЁЂИжГЇРћШѓЦЋЕЭвдМАИжВФПтДцЛ§бЙЃЌЙњФкИжГЇУцСйзХМѕВњдЄЦкЃЌашЧѓЛђНЋгаЫљМѕСПЁЃ

ећЬхРДПДЃЌШЋЧђЬњПѓЪЏЙЉгІСПШддкНјвЛВНИФЩЦЃЌЕЋЪЧашЧѓШДДцдкЭтдіФкМѕЗчЯеЁЃашЙизЂЙњФкИжГЇМѕВњКѓЕФРћШѓЛиЙщЃЌЖдгкЬњПѓЪЏМлИёЕФжЇГХЁЃ

МлИёЛиЙЫ: ОХдТЩЯбЎКѓЬњПѓЪЏЩЯеЧЪЦЭЗзЊЯђ ЯжЛѕМлИёжИЪ§СЌајШ§жмзпШѕ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

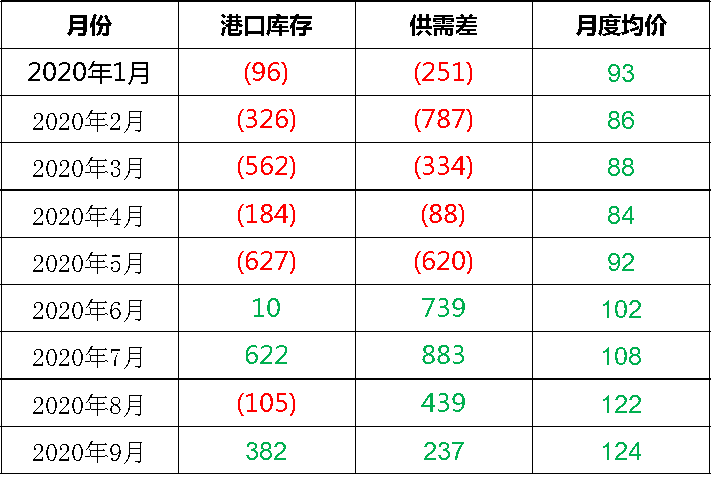

ОХдТЗнНјПкЬњПѓЪЏМлИёЯШбяКѓвжЁЃНижЙ9дТ28ШеЃЌ Mysteel62%АФЗлжИЪ§117УРдЊ/ЖжЃЌЛЗБШдТГѕЯТЕј8.7дЊ/ЖжЃЌЕјЗљ6.9%ЃЛИлПкЯжЛѕЗНУцЃЌЧрЕКИл62%АФжоЗлПѓИлПкЯжЛѕМлИёжИЪ§895.0дЊ/ЖжЃЌЛЗБШдТГѕЯТЕј60.0дЊ/ЖжЃЌЕјЗљ6.3%ЁЃФкПѓЗНУцЃЌЬЦЩН66%ЬњОЋЗлИЩЛљКЌЫАГіГЇМл1015.0дЊ/ЖжЃЌЛЗБШдТГѕЯТЕј11.0дЊ/ЖжЃЌЕјЗљ1.07%ЁЃДгеЧЕјЗљРДПДЃЌИлПкЯжЛѕећЬхЕјЗљзюДѓЃЌЦфжажаЦЗАФЗлСьЕјЃЌПщПѓЕјЗљЯрЖдНЯаЁЃЛЦфДЮЪЧдЖЦкЯжЛѕжИЪ§ЦфДЮЪЧдЖЦкЯжЛѕжИЪ§ЃЌЙњФкОЋЗлЕјЗљЯрЖдНЯаЁЁЃ

бмЩњЦЗЗНУцЃЌНижЙ9дТ28ШеЃЌЬњПѓЪЏЕєЦкКЯдМНсЫуМл123.6дЊ/ЖжЃЌЛЗБШдТГѕЛљБОГжЦНЃЛЬњПѓЪЏЦкЛѕжїСІКЯдМЪеХЬМл770.0дЊ/ЖжЃЌЛЗБШдТГѕЯТЕј76.5дЊ/ЖжЃЌЕјЗљ9.0%ЃЛТнЮЦИжжїСІЪеХЬМл3540.0дЊ/ЖжЃЌЛЗБШдТГѕЯТЕј234.0дЊ/ЖжЃЌЕјЗљ6.2%ЃЛДгеЧЕјЗљЖШРДПДЃЌДѓЩЬЫљжїСІКЯдМСьЕјЃЌЬњПѓЪЏЕєЦкеЧЗљзюаЁЁЃ

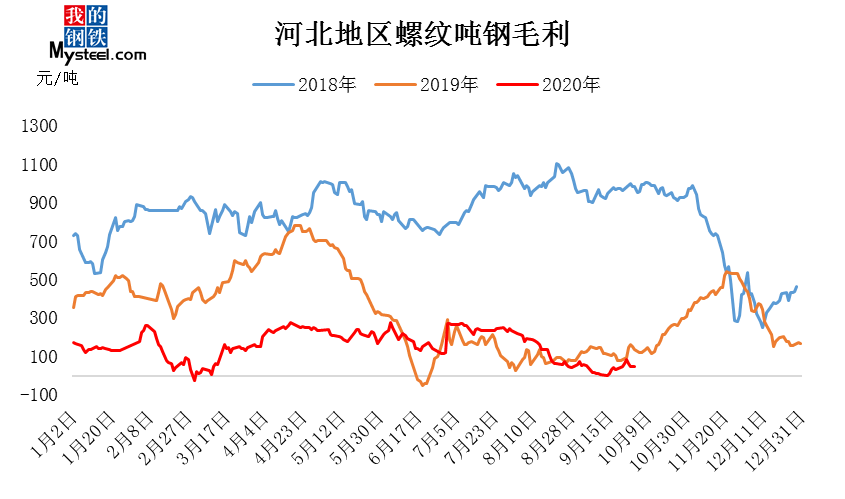

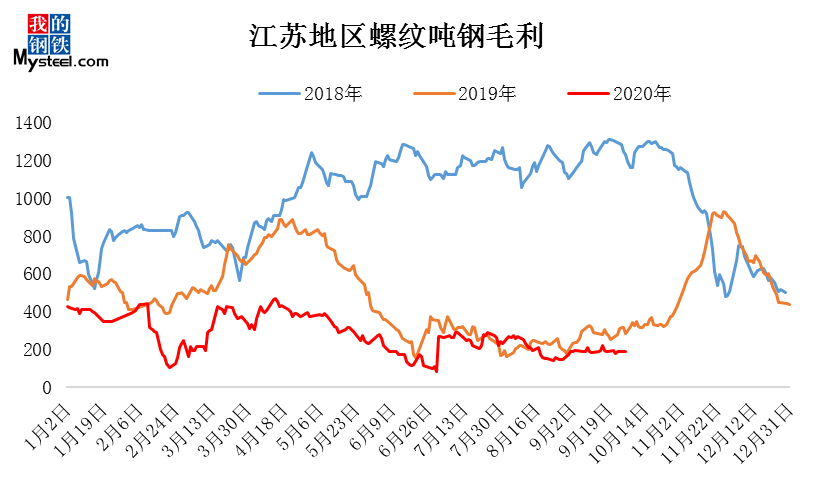

МлВюЛиЙЫЃКОХдТжаЦЗАФЗладМлБШЬсИп

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

МлВюЗНУцЃЌЧрЕКИлPBЗлгыГЌЬиЗл+ПЈЗлзщКЯМлИёЕФМлВюЪееЃЌвдPBЗлЮЊДњБэЕФжаЦЗАФЗладМлБШЬсИпЁЃНижЙ9дТ28ШеЃЌЧрЕКИлPBЗлгыГЌЬиЗл+ПЈЗлзщКЯМлИёМлВю-30дЊ/ЖжЃЌЕЭгкШЅФъМлВюОљжЕ42дЊ/ЖжЃЌЛЗБШБОдТГѕЪее46.5дЊ/ЖжЁЃМлВюЪеежївЊЪЧгЩгкГЌЬиЗлМлИёМсЭІЃЌгыЦфИлПкПтДцНєеХгажБНгЙиЯЕЃЌОнMysteel9дТ22Ше15ИлПкПтДцЪ§ОнЭГМЦЃЌГЌЬиЗлПтДцНіга220.11ЭђЖжЃЌДІгкНёФъЕЭЮЛЁЃжаЦЗПѓЕФадМлБШгХЪЦе§дкЛжИДЃЌФПЧАИжГЇРћШѓЦЋЕЭЃЌЖдИжГЇЕїећХфБШЦ№ЕНСМКУЕФЭЦЖЏзїгУЃЌОнMysteelЕїбаЕУжЊЃЌВПЗжИжГЇЫГЪЦЕїећХфБШДяЕННЕБОаЇЙћЃЌДюХфДгПЈЗл+ЕЭЦЗЛЛГЩжаЦЗ+ЗЧжїСїЁЃОнMysteelЭГМЦФПЧАПѓЩНЖдPBЗлЕФЗЂдЫСППЩвджЇГХPBЗлЕФЮДРДЙЉгІЃЌвђДЫМлВюВЈЖЏЗљЖШдЄМЦЛсНЯЧАвЛТжааЧщЗХЛКЁЃ

ИжГЇРћШѓ: ОХдТЗнТнЮЦЖжИжУЋРћећЬхе№ЕДШѕЪЦдЫаа

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ИжГЇРћШѓЗНУцЃЌОХдТЗнТнЮЦЖжИжУЋРћећЬхе№ЕДШѕЪЦдЫааЃЌНЫеЁЂКгББЕиЧјИжГЇРћШѓОљДІНёФъНЯЕЭЮЛжУЃЌЦфжаКгББЕиЧјТнЮЦЖжИжУЋРћДѓЗљЪеЫѕЃЌНЕжСНёФъЯТАыФъЕФаТЕЭЁЃНижЙ9дТ27ШеЃЌКгББЕиЧјТнЮЦЖжИжМДЦкУЋРћ50дЊ/ЖжЃЌдТЛЗБШЯТНЕ24дЊ/ЖжЃЌНЫеЕиЧјТнЮЦЖжИжМДЦкУЋРћ190.5дЊ/ЖжЃЌдТЛЗБШГжЮШЁЃЗПЮнаТПЊЙЄЪ§ОнЁЂТнЮЦБэашдіЫйВЛМАдЄЦкЃЌЭњМОашЧѓЮДФмЖвЯжЃЌСНИіЕиЧјТнЮЦМлИёОљГЪЯжВЛЭЌГЬЖШЕФЯТЕјЃЌЧвЕјЗљОљДѓгкЬњПѓЪЏЕјЗљЃЌЭЌЦкМфФкЃЌдСЯЖЫвБН№НЙМлИёБОдТОРњШ§ТжРеЧЃЌИјИжГЇРћШѓДјРДМЗбЙЁЃ

ЙЉИјЛиЙЫЃК

АФАЭЗЂдЫгаЫљЛиТф ЕНИлСПдТЛЗБШЭЌбљгаЫљЯТНЕ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

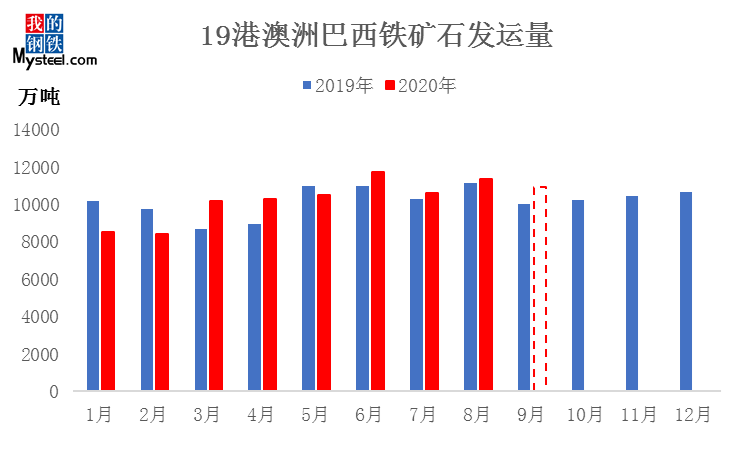

19ИлАФАЭЬњПѓЪЏЗЂдЫСПЃКОХдТАФАЭЗЂдЫСПЛЗБШАЫдТгаЫљЛиТфЃЌНижЙ9дТ27ШеЃЌMysteelдЄЙР19ИлАФАЭЗЂдЫСП10915ЭђЖжЃЌЛЗБШЯТНЕ447ЭђЖжЃЌжмОљЗЂдЫСП2529.6ЭђЖжЃЛЦфжаАФжоЗЂдЫСПЛЗБШЯТНЕ182ЭђЖжжС7669ЭђЖжЃЌАЭЮїМЬАЫдТЕФИпЗЂдЫКѓИлПкМьаовВгаЫљдіЖрЃЌОХдТЗЂдЫзмСПгаЫљЛиТфжС3247ЭђЖжЃЌЕЋОХдТЗЂдЫШдДяБОФъДЮИпЃЛЦфЫћЙњМвОХдТЗнЗЂдЫЛЗБШАЫдТБфЛЏВЛДѓЃЌЮЊ2622ЭђЖжЁЃ

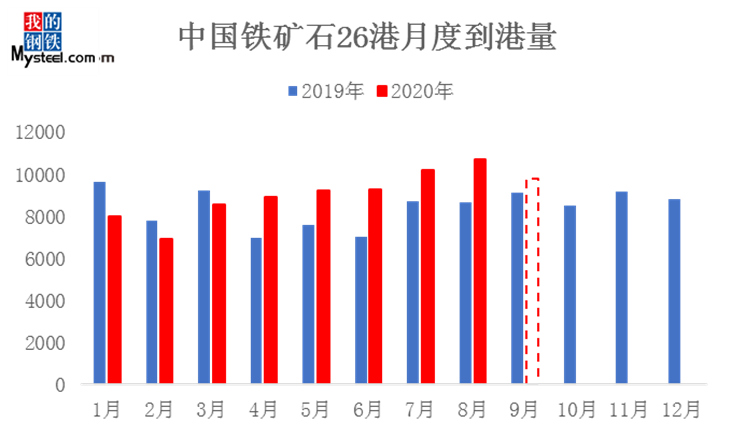

жаЙњЬњПѓЪЏЕНИл:ОХдТЬњПѓЪЏЕНИлСПЛЗБШАЫдТгаЫљЯТНЕЃЌНижЙ9дТ27ШеMysteelдЄЙРжаЙњЬњПѓЪЏОХдТЕНИлзмСП9719ЭђЖжЃЌЛЗБШАЫдТЯТНЕ994ЭђЖжЁЃЦфжаАФжоЕНИлзмСП6107ЭђЖжЃЌАЭЮїЕНИлзмСП2032ЭђЖжЃЌЗЧжїСїПѓЕНИл1580ЭђЖжЁЃвђЧАЦкЗЂдЫНкзрЃЌАФПѓЁЂАЭЮїПѓЁЂЗЧжїСїПѓОХдТЕНИлЛЗБШАЫдТОљгавЛЖЈМѕСПЁЃ

ПѓЩНВњФмРћгУТЪбгајЩЯеЧЧїЪЦХЪЩ§жСНёФъаТИп

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

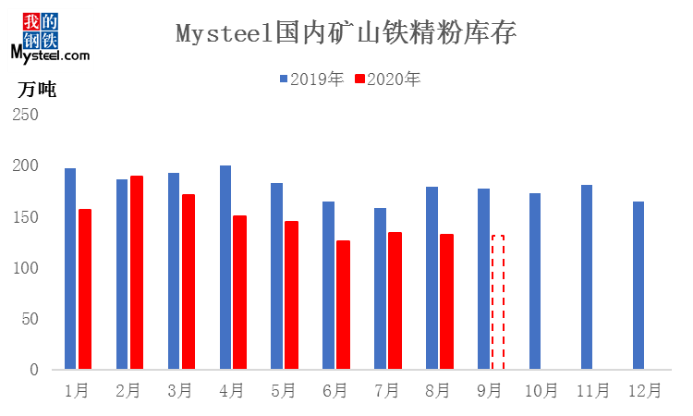

ЙњФкОЋЗлВњСПЃКMysteelдЄЙРЙњФкОХдТЬњОЋЗлВњСП2380ЭђЖжЃЌЛЗБШАЫдТЗнМѕЩй40ЭђЖжЃЌЭЌБШдіМг110ЭђЖжЁЃећИіОХдТЗнЃЌПѓЩНВњФмРћгУТЪдТГѕЫцзХОЋЗлМлИёЕФГжајЩЯеЧбгајжЎЧАЕФЩЯеЧЧїЪЦХЪЩ§жСНёФъаТИпЃЌЕЋжабЎгЩгкЖЋББЧјгђПѓЩНЕФдПѓВњСПЙЉгІВЛзуМАЮїББЧјгђЪмвпЧщгАЯьЃЌВњФмРћгУТЪећЬхгаЫљЯТНЕЃЌОХдТЕзЛЊЖЋЧјгђВПЗжПѓЩНЩњВњВЛЫГЃЌЮїФЯЧјгђвВвђДѓПѓгаЩшБИЮЪЬтЖјЭЃВњМьаоЃЌФПЧАзмЕФПѓЩНВњФмРћгУТЪЯТНЕжС67.08%ЁЃПтДцЗНУцЃЌПѓЩНОЋЗлПтДцећЬхГЪШЅПтЧїЪЦЃЌФПЧАФкПѓЕФадМлБШЮЌГжЃЌИжГЇашЧѓШдДІгкИпЮЛЃЌдкИпПѓМлЯТПѓЩНЛ§МЋГіЛѕЖвЯжРћШѓвдМАдТФЉЪЎвЛМйЦкСйНќЃЌИжГЇвВгаВЙПтааЮЊЕМжТПтДцНЯдТГѕгаЫљЯТНЕЁЃ

ашЧѓЛиЙЫЃКОХдТЬњЫЎжЙдізЊНЕ ЪшИлЭЌВНЯТНЕ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

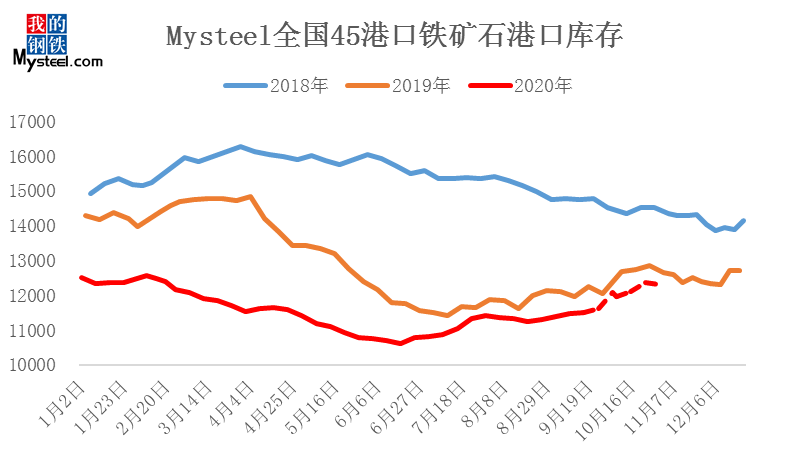

ЬњЫЎВњСПЃКБОдТЬњЫЎВњСПНЯЩЯдТгаЫљЯТНЕЁЃНижЙ9дТ30ШеЃЌMysteelЭГМЦОХдТ247МвбљБОИжГЇЬњЫЎВњСП7507ЭђЖжЃЌШеОљЬњЫЎВњСП250ЭђЖж/ЬьЃЌЛЗБШЩЯдТЯТНЕ2ЭђЖж/ЬьЁЃШеОљЬњЫЎВњСПСЌајСљИідТЩЯеЧКѓжЙдізЊНЕЃЌФПЧАШдДІгкНЯИпЮЛжУЃЌЭЌБШШЅФъОХдТдіМг9%ЃЌРлМЦЭЌБШШЅФъдіМг4%ЁЃОХдТЬњЫЎВњСПЯТНЕжївЊМЏжадкЛЊББЕиЧјЃЌЦфЫћЧјгђаЁЗљВЈЖЏЃЌЛЊББЕиЧјЯТНЕжївђВПЗжИпТЏвђЮЊВњФмжУЛЛЖјЭЃВњКЭЭЌЪБОХдТЯТбЎВПЗжИпТЏЯоВњЁЃеЙЭћЪЎдТЃЌгЩгкеўИЎЯоВњЧїбЯЁЂИжГЇРћШѓЦЋЕЭвдМАИжВФПтДцЛ§бЙЯожЦИжГЇЕФЩњВњЛ§МЋадЃЌЬњЫЎВњСПдЄМЦЛсгаЫљЯТНЕЕЋЭњМОЯТНЕЗљВЛДѓЁЃ

ЬњПѓЪЏЪшИлЃКБОдТШеОљЪшИлНЯЩЯдТгаЫљЯТНЕЁЃНижЙ9дТ30ШеЃЌMysteelЭГМЦОХдТжаЙњ45ИлЪшИлСП9428ЭђЖжЃЌШеОљЪшИлСП314ЭђЖжЃЌЛЗБШЩЯдТШеОљЯТНЕ7ЭђЖж/ЬьЁЃФПЧАЪшИлШдДІгкНёФъжаИпЫЎЦНЃЌЭЌБШШЅФъдіМг14%ЃЌРлМЦЭЌБШШЅФъдіМг8%ЁЃШеОљЪшИлСПЯТНЕМЏжадкЛЊББЕиЧјЃЌЖјЦфЫћЕиЧјаЁЗљВЈЖЏЁЃЛЊББЕиЧјЪшИлЯТНЕжївђашЧѓгаЫљЯТНЕЃЌВЂЧвОХдТЯТбЎЯоВњМгбЯЃЌИжГЇЬсЛѕЪмдЫЪфЯожЦЃЌвђДЫЙњЧьГЄМйЯТЕФВЙПташЧѓВЂЮДИјЪшИлДјРДдіСПЁЃеЙЭћЪЎдТЃЌЫцзХЬњЫЎВњСПЯТНЕЃЌНјПкПѓашЧѓЭЌВНЯТЛЌЃЌдЄМЦЪшИлНЋЯТНЕЁЃ

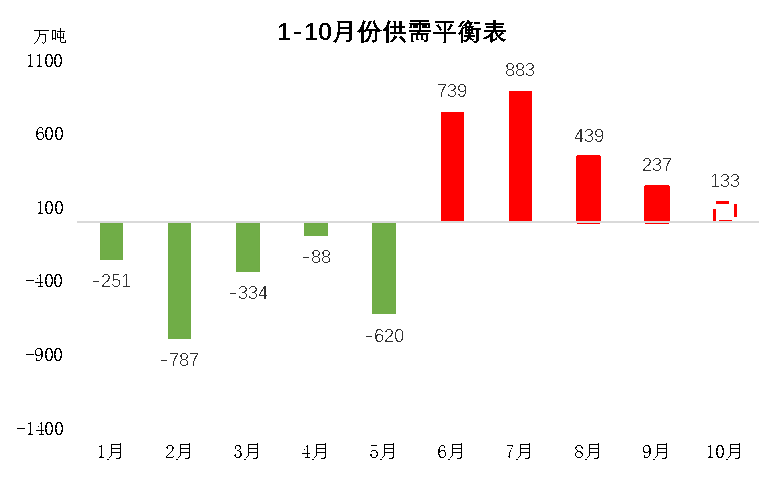

ПтДцЛиЙЫЃКИлПкСЌајРлПт ИжГЇПтДцдкНкЧАВЙПтЖЏСІЯТСЌајЩЯЩ§

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

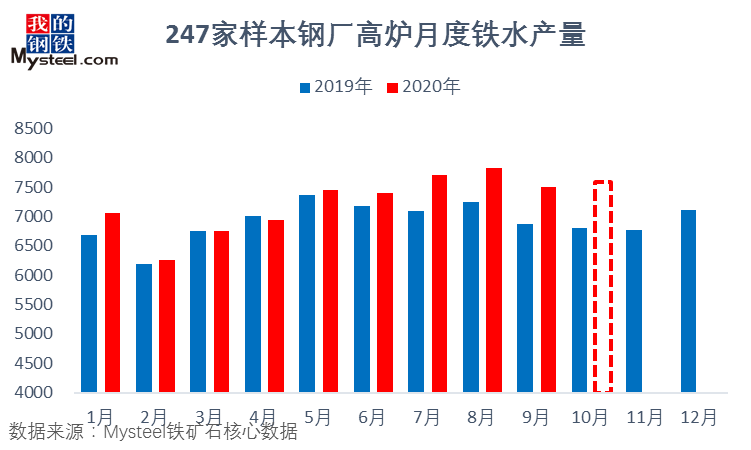

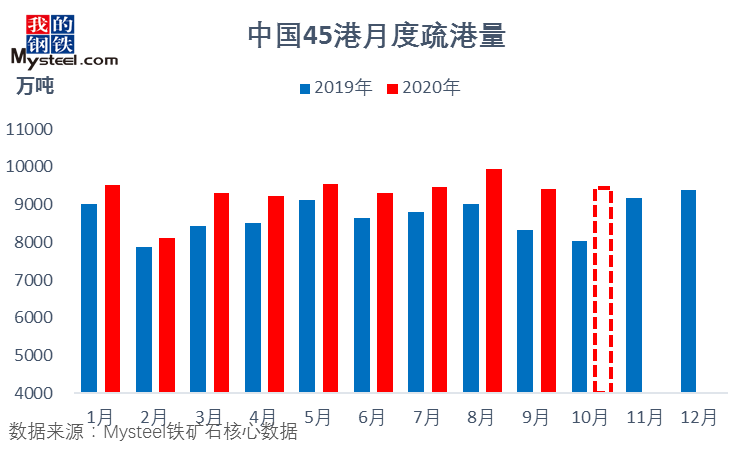

ИлПкПтДцЃКОХдТИлПкПтДцГжајРлПтЁЃНижЙ24ШеЃЌMysteelЭГМЦШЋЙњ45ИлИлПкПтДц11616ЭђЖжЃЌЛЗБШдТГѕдіМг242ЭђЖжЁЃОХдТШеОљЕНИлСПЫфШЛЕЭгкАЫдТЗнЃЌЕЋЪЧгЩгкИлПкбЙИлДЌжЛПЊЪМНјПтЃЌУжВЙСЫетВПЗжЖЬШБЃЌЕўМг9дТЗнШеОљЪшИлСПНЯ8дТЗнвВгаМѕЩйЃЌвђДЫИлПкПтДцдкдТЖШФкФмЙЛГжајРлПтЧїЪЦЁЃЗжЦЗжжПДЃЌАФПѓПтДц5736ЭђЖжЃЌЛЗБШдТГѕдіМг70ЭђЖжЃЛАЭЮїПѓПтДц3169ЭђЖжЃЌЛЗБШдТГѕдіМг166ЭђЖжЁЃ

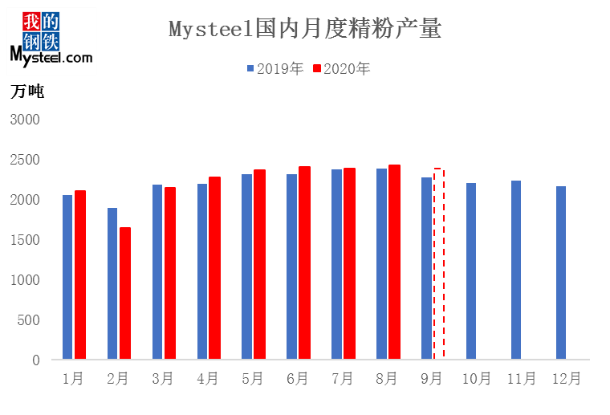

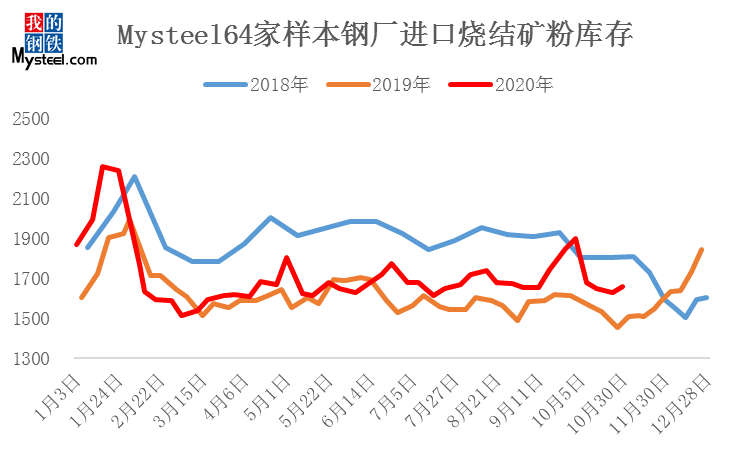

ИжГЇПтДцЃКОХдТИжГЇЩеНсЗлПѓПтДцЛЗБШгаЫљдіМгЃЌДяЕНШ§МОЖШИпЮЛЁЃНижЙ25ШеЃЌ Mysteel64МвбљБОИжГЇНјПкЩеНсЗлПѓПтДцзмСП1846ЭђЖжЃЌЛЗБШдТГѕдіМг193ЭђЖжЁЃЙњЧьМйЦкЧАЕФИеашВЙПтЪЧИжГЇЩеНсЗлПѓПтДцдіМгЕФжївЊдвђЃЛГ§ДЫжЎЭтЃЌФПЧАИжГЇЬњЫЎВњСПећЬхЛЙБЃГждкНЯИпЫЎЦНЃЌЮЊБЃжЄЩњВњИжГЇвВашвЊБЃГжГЃБИПтДцЁЃШеКФЗНУцЃЌОХдТНјПкЩеНсЗлПѓШеКФНЯАЫдТЗнгаЫљНЕЕЭЃЌФПЧАИжГЇШеКФЮЛжУдкНёФъжаЕШЫЎЦНЁЃеЙЭћЪЎдТЃЌгЩгкИжГЇРћШѓЦЋЕЭЃЌГЩВФПтДцЛ§бЙЧвБэЙлашЧѓВЛМАдЄЦкЃЌИжГЇЩњВњЛ§МЋадЪмЯожЦЃЌвђДЫЪЎдТЗнИжГЇЩеНсЗлПѓПтДцКЭШеКФдЄМЦЛсгаЫљЯТЛЌЁЃ

ЦЗжжЦНКтЃКОХдТЗнжїСїАФЗлжЙНЕзЊді

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПт

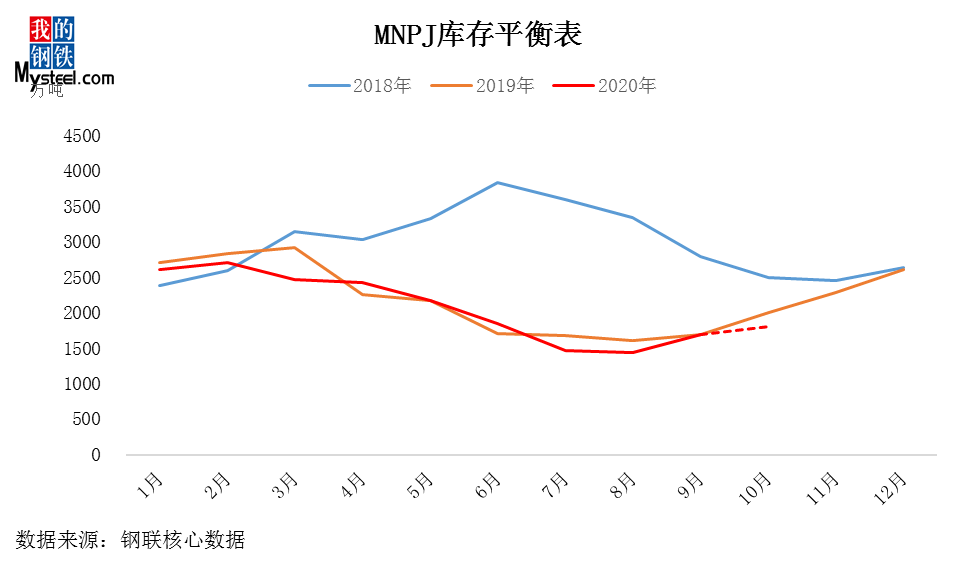

ИљОнMysteelжїСїАФЗлЦНКтБэЯдЪОЃЌОХдТЗнжїСїАФЗлЃЈMNPJЃЉПтДцНсЪјСЌајСљИідТШЅПтЧїЪЦЃЌЪзДЮРлПтЃЌЧвРлПтЗљЖШДя17.5%ЃЌЫфгыЩЯдТдЄВтЧїЪЦвЛжТЃЌЕЋРлПтЗљЖШГЌГідЄЦкЁЃОХдТЗнжїСїАФЗлашЧѓеМБШ21.6%ЃЌНЯНёФъОљжЕЕЭ3.8%ЃЌашЧѓДДШ§ФъРДДЮаТЕЭЃЌгЩгкЧАЦкжїСїАФЗлЖдЬњПѓЪЏМлИёжЇГХСІЖШНЯДѓЃЌЧвМлИёДІОјЖдИпЮЛЃЌИжГЇГігкадМлБШПМТЧЃЌГжајжїЖЏЯТЕїжїСїАФЗлХфБШЁЃОХдТЗнжїСїАФЗлЕНИлГжЮШЃЌашЧѓЯТЕјГЌдЄЦкЃЌдьГЩРлПтОжУцЁЃИљОнЕБЯТЕФЛљБОУцЧщПіЃЌЪЎдТЗнMysteelжїСїАФЗлЦНКтБэЯдЪОИлПкжїСїАФЗлНЋНјвЛВНРлПтЃЌЕЋРлПтЗљЖШЪеежС109.8ЭђЖжЁЃ

ЪЎдТЗнеЙЭћ:

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПт

еЙЭћЪЎдТЗнЃЌЬњПѓЪЏЙЉгІзмСПЛЗБШНјвЛВНдіМгЃЌАФжоЗНУцЃЌСІЭивдМАBHPГЃЙцМьаоНсЪјКѓЃЌЗЂдЫНЋЛиЙщФъОљЫЎЦНЃЛАЭЮїЗНУцЃЌЮЊСЫБЃжЄФъЖШФПБъЕФЭъГЩЃЌValeЗЂдЫбЙСІШддкЃЛЦфЫћЙњМввдМАЙњФкПѓФПЧАДІгкИпЮЛЃЌЙЉгІдіСППеМфНЯаЁЁЃашЧѓЗНУцЃЌКЃЭтИпТЏЩњВњЛжИДШддкНјааЃЌВЛЙ§впЧщЕФЖўДЮБЌЗЂПЩФмгАЯьЕНдгаЕФИДВњНкзр;ЖјЙњФкЪЎдТЗнЫфЛЙЪЧЩњВњЭњМОЃЌЕЋгЩгкЛЗБЃЯоВњЁЂИжГЇРћШѓЦЋЕЭвдМАИжВФПтДцЛ§бЙЃЌЙњФкИжГЇУцСйзХМѕВњдЄЦкЃЌашЧѓЛђНЋгаЫљМѕСПЁЃИљОнMysteelЦНКтБэЯдЪОЃЌОХдТЗнжаЙњЬњПѓЪЏЙЉашЫЋНЕЃЌЕЋашЧѓЛЗБШМѕСПГЌЙ§ЙЉгІМѕСПЃЌдТЖШЙЉашВюЮЊе§ЃЌИлПкЕУвдРлПтЃЛЪЎдТЗнРДПДЃЌдТЖШЙЉгІЯТНЕЁЂШеОљЬњЫЎВњСПЯТНЕЖјдТЖШашЧѓгадіСПЃЌЙЉашВюНЋгаЫљЪееЁЃ

ећЬхРДПДЃЌШЋЧђЬњПѓЪЏЙЉгІСПШддкНјвЛВНИФЩЦЃЌЕЋЪЧашЧѓШДДцдкЭтдіФкМѕЗчЯеЁЃашЙизЂЙњФкИжГЇМѕВњКѓЕФРћШѓЛиЙщЃЌЖдгкЬњПѓЪЏМлИёЕФжЇГХЁЃ

ЫФМОЖШеЙЭћ:

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПт

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПт

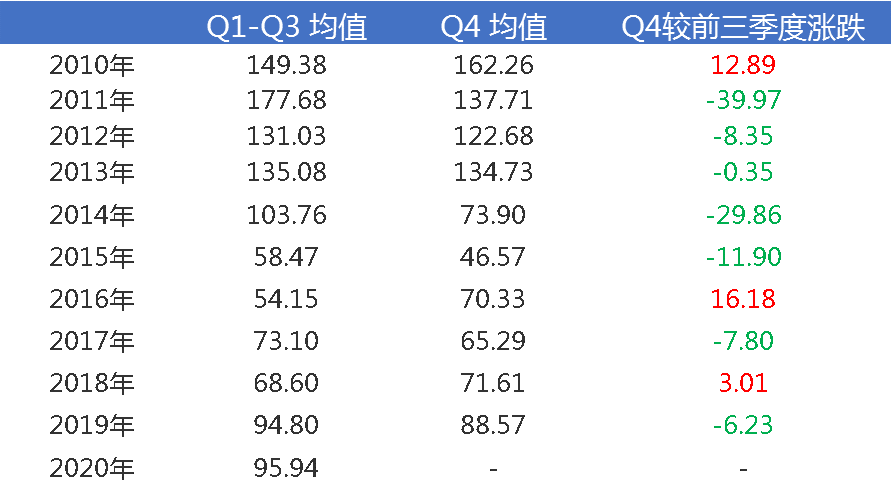

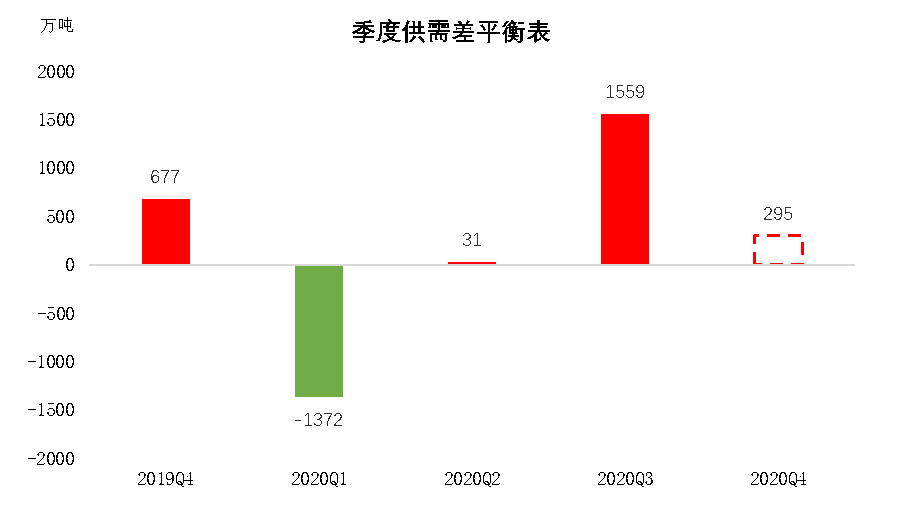

ећЬхРДПДЃЌНёФъЧАШ§МОЖШМлИёЕФВЈЖЏжївЊгЩЙњФкИпЬњЫЎВњСПИпПѓЪЏашЧѓЁЂГЩВФБэЙлЯћЗбСПЕФБфЛЏЁЂПѓЪЏБОЩэЕФЦЗжжНсЙЙУЌЖмЕШвђЫижЇГХЁЃеЙЭћЫФМОЖШЃЌКЃЭтПѓЩНЙЉгІЛЗБШШ§МОЖШгаЫљМѕСПЃЌЕЋЭЌБШШЅФъПэЫЩЁЃОпЬхРДПДЃЌАФжоЗНУцЃЌФПЧААФжоПѓЩНЗЂдЫНјЖШСМКУЃЌгШЦфЪЧBHPКЭТовСЩНПѓЩНЗЂдЫНјЖШНЯПьЃЌЫФМОЖШПЩФмЛсЗХЛКЦфЗЂдЫНкзрВњЩњМѕСПЃЛЖјАЭЮїЗНУцФПЧАЗЂдЫЫфЮЌГжИпЮЛЃЌЕЋРыЭъГЩФъЖШФПБъШдгавЛЖЈВюОрЃЌЧвФПЧАе§дкНјШыгъМОЃЌвђДЫдЄМЦАЭЮїЮЊБЃжЄФъЖШФПБъЕФЭъГЩЃЌПЩФмЛсбЁдёбЙСІЧАжУЃЌЫФМОЖШдЄМЦЛЙгадіСППеМфЃЛДЫЭтдкКЃЭтИДВњНјГЬжаЃЌЦфЫћЙњМвУцСйЙЉгІЗжСїЕФЮЪЬтЃЌЗЂЭљжаЙњБШР§ПЩФмгаЫљЯТНЕЁЃ ашЧѓЗНУцЃЌНјШыОХдТЗнЃЌдк“ЭњМОВЛЭњ”ЕФЯжЪЕжаЃЌИжГЇРћШѓЯТЛЌЃЌЕўМгЛЗБЃЯоВњеўВпЪЕЪЉЃЌИжГЇЕФЩњВњЛ§МЋадЪмДьЁЃЫцзХЫФМОЖШЕФЕНРДЃЌВЩХЏМОЯоВњгжМДНЋРДСйЃЌЙњФкашЧѓПЩФмНјвЛВНЯТЛЌЃЛЕЋЪЧвђЮЊаТдіВњФмжУЛЛЖрдкЫФМОЖШЭЖВњЃЌЫљвдЙњФкашЧѓЫфгаЯТЛЌЃЌЕЋМѕСППеМфгаЯоЃЌвђДЫдкЙЉгІвВгаМѕСПЕФЧАЬсЯТЃЌЫФМОЖШЬњПѓЪЏЙЉашВЛИФНєЦНКтзДЬЌЁЃ

НсКЯРњФъМлИёзпЪЦЃЌЫФМОЖШМлИёгаМОНкадзпШѕЧїЪЦЃЌЙЉашНєЦНКтЯТЃЌБЛИпЙРЕФПѓМлКЭНЯЕЭЕФИжГЇРћШѓНЋЛсЪЙЕУЬњПѓЪЏМлИёВЈЖЏОчСвЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ