ЩЯжмНјПкПѓЪаГЁВЈЖЏМгОчЃЌжмГѕдкГЩНЛДЬМЄЯТМлИёДѓЗљРеЧЃЌжмжаЪмГЩВФзЊШѕгАЯьеЧЗљМѕШѕЁЃЯТжмРДПДЃЌАФАЭЗЂдЫСПЛђНјвЛВНдіМгЃЌЖЬЦкзЪдДЕНИлЫфгаЫљМѕЩйЃЌЕЋЪЧИпбЙИлЯТВПЗжзЪдДШдПЩзЊБфЮЊПтДцЖЫПЩгУзЪдДЃЌЬњПѓЪЏЙЉгІСПЯрЖдПэдЃЃЛашЧѓЖЫЃЌЩњВњЛ§МЋадЮЌГжИпЮЛЁЃзмЬхЖјбдЃЌНќЦкЬњПѓЪЏећЬхЮЌГжЙЉашЫЋЧПОжУцЃЌЦЗжжНсЙЙМАКъЙлеўВпШдЖдМлИёаЮГЩжЇГХЃЌЕЋашНїЗРеўВпУцДјРДЕФМлИёВЈЖЏЁЃ

вЛЁЂМлИёЛиЙЫ

ИлПкЯжЛѕгыдЖЦкЯжЛѕЗНУцЃКЩЯжмЮхMysteel62%АФЗлжИЪ§128.35УРдЊ/ЖжЃЌЛЗБШдіМг6.7УРдЊ/ЖжЃЛMysteel62%АФЗлЯжЛѕжИЪ§971дЊ/ЖжЃЌЛЗБШдіМг41дЊ/ЖжЃЛMysteel 65%ЧђЭХвчМлжИЪ§ЮЊ8.1УРдЊ/ЖжЃЌЛЗБШЕј0.90УРдЊ/ЖжЃЛMysteel 62.5%ПщПѓвчМлжИЪ§0.0445УРдЊ/ЖжЖШЃЌЕј0.012УРдЊ/ЖжЖШЁЃЩЯжмPBЗлдЖЦкИЁЖЏвчМл+4.25УРдЊ/ЖжЃЌЛЗБШЕј0.15УРдЊ/Жж

бмЩњЦЗЪаГЁЗНУцЃКЩЯжмЮхЯТЮчСЌЬњжїСІКЯдМЪеХЬ848ЃЌЛЗБШеЧ21.5ЃЛНижЙЩЯжмЫФЃЌSGXжїСІКЯдМЪегк124.03УРдЊ/ЖжЃЌЛЗБШеЧ3.89УРдЊ/ЖжЃЛНЛИюРћШѓПЊЪММѕЩйЃЌЧрЕКИлН№ВМАЭЗл09КЯдМТєЗНГЇПтНЛИюРћШѓ-170.78дЊ/ЖжЃЌЛЗБШЯТНЕ28.53дЊ/ЖжЃЌЭЌБШШЅФъдіМг9.53дЊ/Жж

МлВюЗНУцЃКЩЯжмИпЕЭЦЗМлВюЪееЃЌНижЙжмЮхЧрЕКИлPBЗлгыГЌЬиЗлМлВю180дЊ/ЖжЃЌЛЗБШЪее13дЊ/ЖжЃЛАЭЮїПѓвчМлМѕЩйЃЌЧрЕКИлPBЗлгыПЈЗлМлВю48дЊ/ЖжЃЌЛЗБШЪее9дЊ/ЖжЃЛЗлПщМлВюРЉДѓЃЌЧрЕКИлPBЗлгыPBПщМлВю9дЊ/ЖжЃЌЛЗБШРЉДѓ1дЊ/ЖжЁЃЦкЯжЛљВюЗНУцЃЌPBЗлЛљВю207.25ЃЌЛЗБШзпЧП21.59ЃЛГЌЬиЗлЛљВю4.59ЃЌЛЗБШзпЧП35.71ЁЃ

ЃЈгЩгкжїСІЛЛдТдвђЃЌЮЊЭГвЛПкОЖЃЌНЋЩЯдТPBЗлгыГЌЬиЗлЛљВюЕФМЦЫуЭГвЛЪЙгУ01КЯдМЃЉ

РћШѓЗНУцЃЌНижЙжмЮхЃЌЧрЕКИлPBЗлНјПкРћШѓ11.87дЊ/ЖжЃЌЛЗБШЯТНЕ4.37дЊ/ЖжЃЛЧрЕКИлПЈЗлНјПкРћШѓ-7.71дЊ/ЖжЃЌЛЗБШЯТНЕ24.68дЊ/ЖжЃЛЧрЕКИлPBПщНјПкРћШѓ-38.71дЊ/ЖжЃЌЛЗБШЯТНЕ16.16дЊ/ЖжЁЃКгББЕиЧјИжГЇТнЮЦЖжИжУЋРћШѓ61.35дЊ/ЖжЃЌЛЗБШЯТНЕ98.91дЊ/ЖжЃЌЗЯИжгыЬњЫЎМлВю151.05дЊ/ЖжЃЌЛЗБШЪее72.2дЊ/ЖжЁЃ

ЃЈзЂЃКНќЦкгЩгкИжГЇдіМгСЫзЊТЏжаЗЯИжЕФЪЙгУСПЃЌИљОнЕїбаНсЙћЃЌЩЯжмЮвУЧаоИФСЫИпТЏжаЩњЬњКЭЗЯИжЕФЬэМгЯЕЪ§ЃЛЩњЬњЯЕЪ§гЩ0.94ЯТЕїжС0.82ЃЌЗЯИжЯЕЪ§гЩ0.17ЩЯЕїжС0.22ЃЛНЫеЕиЧјИлПкЕНИжГЇдЫЗбгЩ30дЊ/ЖжЕїећжС15дЊ/ЖжЃЉ

ЖўЁЂЪаГЁЛиЙЫЃК

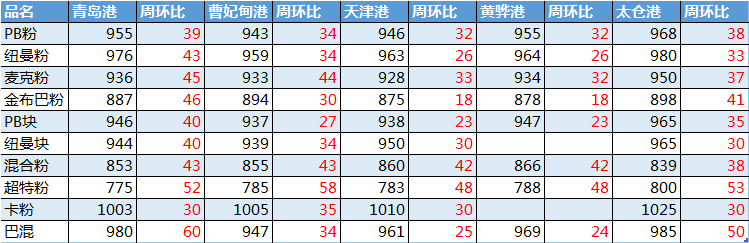

ЛЊЖЋЧјгђЃКМлИёМЬајЩЯбя ГЩНЛСПЛЗБШгаЫљЫѕСП

ЩЯжмЩНЖЋЕиЧјНјПкПѓИлПкЯжЛѕЪаГЁГЩНЛЛюдОЖШвЛАуЃЌМлИёМЬајЩЯеЧЁЃНижСЩЯжмЮхЃЌЧрЕКИлPBЗл955дЊ/ЖжЃЌЛЗБШЩЯеЧ33дЊ/ЖжЁЂГЌЬиЗл782дЊ/ЖжЃЌЛЗБШЩЯеЧ47дЊ/ЖжЁЂПЈЗл999дЊ/ЖжЃЌЛЗБШЩЯеЧ20дЊ/ЖжЃЌPBПщ942дЊ/ЖжЃЌЛЗБШЩЯеЧ27дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌЩЯжмЯжЛѕВЙПтЛЗБШБэЯжЛ§МЋЃЌЕЋЪЧАгкПѓМлГжајХЪЩ§ЃЌИжГЇРћШѓБЛбЙЫѕЃЌвђДЫВПЗжИжГЇгаТНајЕїећХфБШЕФЧщПіЃЌШчНЕЕЭСЫжаЦЗPBЗлЕФХфБШЃЌЕїећСЫАЭЮїПЈЗлЁЂBRBFЕФХфБШЃЌЛЙгаВПЗжИжГЇвђЮЊгаЧђЭХГЇЃЌЬсИпСЫЧђЭХЕФШыТЏХфБШЃЌЯргІЕФЯТНЕСЫжаЦЗЗлПѓЕФХфБШЃЌЛЙгаВПЗжИжГЇЛ§МЋбАадМлБШНЯИпЕФЗЧжїСїзЪдДЃЌШчгЁЗлЁЂФЯЗЧЗлЁЃПтДцЗНУцЃЌећЬхБэЯжЮЂНЕЃЌжївЊЛЙЪЧвђЮЊПѓМлГжајЩЯеЧЃЌИжГЇЮЊСЫбЙЫѕГЩБОЃЌДѓЖрЙлЭћЪаГЁЃЌЯћКФПтДцЮЊжїЁЃ

УГвзЩЬЗНУцЃЌЩЯжмГіПтЧщаївЛАуЃЌжївЊЪЧУГвзЩЬПЩУГвззЪдДСПГжајЯТНЕЃЌгШЦфЪЧжаЦЗЗлПѓЃЌвђДЫЩЯжмУГвзЩЬДѓЖргаВЙПтЧщаїЃЌВЙПтЦЗжжЮЊPBЗлЁЂН№ВМАЭЗлЁЂГЌЬиЗлЁЂбюЕЯЗлЃЌжмжажЎКѓЕЭЦЗЕФбЏХЬЛюдОЖШЩЯЩ§ЃЌжївЊЪЧвђЮЊИжГЇФПЧАЧуЯђгкПЈЗл+ГЌЬиЗлЕФДюХфЃЌвђДЫдкашЧѓЧПЪЦЕФЧщПіЯТЃЌДѓМвБШНЯПДКУЕЭЦЗЗлПѓЪаГЁЁЃОнБЪепСЫНтЃЌФПЧАЩНЖЋжїИлбЙИлНЯЮЊбЯжиЃЌДѓВПЗжЪЧУГвзПѓЮЊжїЃЌПЩФмЛсЛКНтБОжмИлПкзЪдДНєеХЕФЧщПіЃЌЕЋЪЧДгФПЧАГЇФкПтДцГжајЩЯеЧРДПДЃЌЖЬЦкашЧѓШдШЛБэЯжЩаПЩЁЃ

ЛЊББЬњПѓЪЏЃКМлИёГжајзпИпЪаГЁвбЯжПжИпЧщаї

ЩЯжмЛЊББЕиЧјНјПкПѓЯжЛѕМлИёдйвЛДЮГіЯжРеЧЃЌНижСжмЮхЃЌВмхњЕщИлПЈЗл1004дЊ/ЖжЃЌРлМЦЩЯеЧ19дЊ/ЖжЃЛPBЗл942дЊ/ЖжЃЌРлМЦЩЯеЧ24дЊ/ЖжЃЛГЌЬи787дЊ/ЖжЃЌРлМЦЩЯеЧ59дЊ/ЖжЃЛPBПщ935дЊ/ЖжЃЌРлМЦЩЯеЧ20дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌЩЯжмИжГЇВЙПтжївЊМЏжадкжмжаЃЌЕЋИжГЇИеадВЙПтЮЊжїЃЌЖкЛѕвтдИНЯЕЭЁЃгЩгкФПЧАН№ВМАЭЗлЁЂТѓПЫЗлМАГЌЬиЗлЕШЦЗжжзЪдДНєеХЃЌгШЦфЪЧГЌЬиЗлФПЧАвбОЫљЪЃЮоМИЃЌвбгаИжГЇПЊЪМж№НЅЕїећХфГіЃЌЪЪСПдіМгПЈЗлЛђТовСЩНЗлгУСПНјааЬцДњЃЌЕЋдіЗљНЯЮЊгаЯоЃЛДЫЭтЃЌМгжЎНќЦкЗлПѓМлИёЩЯеЧЙ§УЭЃЌгЁЧђадМлБШЬсЩ§ЃЌВПЗжИжГЇдкШыТЏХфБШжавВгаМЦЛЎдіМгНјПкЧђЭХгУСПЁЃ

УГвзЩЬЗНУцЃЌНќЦкЪаГЁЩЯеЧЫйЖШЙ§ПьЃЌМгжЎИжВФЩЯжмРлПтЃЌЪаГЁвбгаПжИпЧщаїЁЃВПЗжУГвзЩЬМЦЛЎНЕЕЭПтДцвдЙцБмЗчЯеЃЌЩЯжмУГвзЩЬМфНЛЭЖШШЖШЯТНЕЁЃВЛЙ§ИжГЇИпТЏПЊЙЄТЪгыИлПкЪшИлСПвРОЩЮЌГжОјЖдИпЮЛЃЌИжГЇашЧѓЪМжеЧПОЂЁЃ

биНЧјгђЃКПѓМлДяЦпдТИпЕу ИжГЇВЩЙКНїЩї

ЩЯжмбиНЕиЧјНјПкПѓЪаГЁБЃГжЩЯеЧЬЌЪЦЃЌPBЗлГЌЙ§ШЅФъЭЌЦк238дЊ/ЖжЁЃУГвзЩЬЯЇЪлЭІМлЃЌИжГЇЛЙЮДЪЪгІаТИпПѓМлЃЛНижЙжмЮхЃЌНвѕИлPBЗл968дЊ/ЖжЃЌНЯЩЯвЛИіжмЮхЩЯеЧ30дЊ/ЖжЃЌГЌЬиЗл803дЊ/ЖжЃЌНЯЩЯвЛИіжмЮхЩЯеЧ48дЊ/ЖжЃЌ63%BRBF998дЊ/ЖжЃЌНЯЩЯвЛИіжмЮхЩЯеЧ38дЊ/ЖжЃЌПЈЗл1030дЊ/ЖжЃЌНЯЩЯвЛИіжмЮхЩЯеЧ30дЊ/ЖжЁЃ

ИжГЇЗНУцЃЌБОЦкНјПкПѓШЋПкОЖПтДцЁЂГЇФкПтДцОљгадіЗљЃЌШЋПкОЖдіСПжївЊдкИжГЇЕФГЄаЛђУРдЊЛѕЗЂГіЃЌГЇФкПтДцдіМгжївЊдкгкВПЗжИжГЇдкжмГѕМЏжаВЙПтЃЛЦфжавВгаИіБ№ИжГЇжїЖЏНЕПтЃЌжївЊЪЧНќЦкПѓМлОгИпВЛЯТЁЃРћШѓЗНУцЃЌгЩгкЕБЧАдСЯМлИёЖМБШНЯИпЃЌТнЮЦУЋРћНЯжЎЧАНЕЕЭЃЌдк100-200дЊ/ЖжжЎМфЁЃСэгЩгкЫФДЈвЛДјКщЫЎджКІНЯЮЊбЯжиЃЌЕБЕиВПЗжИжГЇЮоЗЈЫЎдЫРЛѕЛиМвЃЌМЦЛЎИФзпЛ№дЫДгКЃИлРЛѕЃЌдЫЪфГЩБОдіМгЁЃ

ИлПкЗНУцЃЌИлПкПтДцаЁЗљЯТНЕдМ50ЭђЖжЃЌжївЊгЩгкЕНИлСПМѕЩйЃЌЖјИжГЇЧАЦкЪмГЄНЫЎЮЛгАЯьЃЌГЇФкПтДцЦЋЕЭЃЌЧщПіЛКНтКѓЃЌМЏжаадЬсЛѕЁЃЪшИлЮЌГжИпЮЛЃЛНижЙжмЫФЃЌдкИлДЌВАЯТНЕ6ЬѕжС39ЬѕЃЌбЙИлЬьЪ§ЯТНЕ 11ЬьжС13ЬьЁЃОнЕїбаЃЌФПЧАНФкНіББТиЁЂНвѕЁЂЬЋВжШ§ИлЛЙгабЙИлЃЌЦфжаББТиЕФбЙИлзюЮЊбЯжиЃЌЮЊ7ЬьЃЌдЄМЦвЊЕНдТЕзВХФмЛжИДе§ГЃЁЃдЄМЦБОжмНФкЪшИлПЩФмЮЂНЕЃЌПтДцЦНЁЃЩЯжмЧјгђФкЯжЛѕГЩНЛЛЗБШЯТНЕНгНќвЛАыЃЌЧвВЩЛѕМЏжадкжмГѕЃЌжмжаКѓЯЪгаГЩНЛЃЌГЩНЛЦЗжжвдPBЗлЁЂТѓПЫЗлЮЊжїЁЃУГвзЩЬПтДцЗНУцЃЌФПЧАНФкУГвзЩЬПтДцдМ150ЭђЃЌНЯЩЯЦкдіМгдМ21ЭђЖжЃЌдіСПжївЊдкТѓПЫЗлЁЃ

Ш§ЁЂЛљБОУц

ЩЯжмаТПкОЖАФжоАЭЮїЬњПѓЗЂдЫзмСП2563.7ЭђЖжЃЌЛЗБШдіМг158.7ЭђЖжЃЛЩЯжмШЋЙњ45ИлПкЕНИлдіСПжївЊРДдДгкАФПѓЃЌЙВМЦЕНИл1659.1ЭђЖжЃЌОнЧАЦкЗЂЛѕЕФКНГЬЪБМфКЭКЃЦЏзЪдДЧщПіЭЦЫуЃЌдЄМЦЃЈ8/17-8/23ЃЉЕНИлСПЛђНЋМѕЩйЁЃ

ЩЯжмаТПкОЖАФжоАЭЮїЬњПѓЗЂдЫзмСП2563.7ЭђЖжЃЌЛЗБШдіМг158.7ЭђЖжЁЃБОЦкдіСПжївЊРДздгкАФжоЃЌгЩгкВДЮЛМьаоМѕЩйЕФдвђЃЌАФжоЗЂдЫСПЛЗБШдіМг152.5ЭђЖжжС1797ЭђЖжЃЌЛљБОГжЦНгкЦпдТжмОљЃЌАЭЮїЗЂдЫСПЛЗБШЮЂді6.2ЭђЖжжС766.7ЭђЖжЃЌДІгкНёФъжаИпЮЛжУЁЃОпЬхЕНПѓЩНЃЌАФжоЗНУцЃЌBHPЗЂдЫСПдіСПНЯДѓЃЌЛЗБШдіМг105.8ЭђЖжжС644.3ЭђЖжЃЌСІЭивВЛЗБШдіМг15.4ЭђЖжЃЌЖјFMGЛЗБШМѕЩй25ЭђЖжжС299.5ЭђЖжЃЛАЭЮїЗНУцЃЌVALEЗЂдЫСПЛЗБШдіМг22.5ЭђЖжжС625.6ЭђЖжЁЃЯТЦкЃЈ8/17-8/23ЃЉАФАЭИлПкВДЮЛМьаогаЫљМѕЩйЃЌдЄМЦЯТЦкАФАЭЗЂдЫСПНЋЛсгаЫљдіМгЁЃ

ЩЯжмШЋЙњ45ИлПкЕНИлдіСПжївЊРДдДгкАФПѓЃЌЙВМЦЕНИл1659.1ЭђЖжЃЌЛЗБШдіМг296.5ЭђЖжЃЌНЯЩЯдТжмОљИп151.4ЭђЖжЃЛгЩгкНќЦкАФжоКНааДЌЦкбгГЄЃЌЕМжТВПЗжДЌВАМЏжадкБОЦкЕНИлЃЛЦфДЮЗЧжїСїПѓаЁЗљдіМг25.7ЭђЖжЁЃАЭЮїЕНИлЫфгаЛиТфЃЌЕЋШдИпгкЩЯдТжмОљ59.0ЭђЖжЁЃЗжЧјгђРДПДЃЌдіСПжївЊдкЛЊЖЋгыЛЊББЕиЧјЃЌдіСПдМ345ЭђЖжЁЃОнЧАЦкЗЂЛѕЕФКНГЬЪБМфКЭКЃЦЏзЪдДЧщПіЭЦЫуЃЌдЄМЦЃЈ8/17-8/23ЃЉЕНИлСПЛђНЋМѕЩйЁЃ

ЩЯжмИжГЇНјПкЩеНсЗлПтДцПЊЪМЯТНЕЃЌЕЋШдЮЊШ§МОЖШЕФИпЮЛЫЎЦНЃЛЬњЫЎВњСПЃЌШеОљЪшИлСПЛЗБШЯТНЕЃЛЩЯжмИлПкзмПтДцМЬајНЕПтЁЃ

ЩЯжмИжГЇНјПкЩеНсЗлПтДцПЊЪМЯТНЕЃЌЕЋШдЮЊШ§МОЖШЕФИпЮЛЫЎЦНЃЌЗжЧјгђРДПДЃККЊЕІЁЂФЯЗНЧјгђИжГЇЧАЦкКЃЦЏЗЂЛѕНЯЖрЃЌБОЦквдЯћКФПтДцЮЊжїЃЛШеКФЗНУцЃЌЩЯжмНјПкЩеНсЗлПѓШеКФаЁЗљЯТНЕЃЌДІгкШ§МОЖШЕФЦЋИпЫЎЦНЃЛЗжЧјгђПДЃКФЯЗНЕиЧјИіБ№ИжГЇЩеНсЛњМьаоЃЌШеКФЯТНЕУїЯдЃЌЬЦЩНЕиЧјИіБ№ИжГЇЩеНсЛњИДВњЃЌЦфЫћЧјгђЩњВњЛљБОБЃГжЮШЖЈЁЃ

ЩЯжмаТдіМьао10зљИпТЏЃЌИДВњ6зљИпТЏЃЌвдЛЊЖЋКЭЮїФЯЕиЧјЮЊжїЁЃНќЦквђИпТЏТЏПіЩњВњВЛЫГКЭЭЛЗЂЭЃЕчгАЯьЃЌИпТЏСйЪБадМьаоКЭьЫТЏЕФЧщПіНЯЖрЃЌЕЋЖргкЩЯжмФквбЛжИДЩњВњЁЃБОжмРДПДЃЌМЦЛЎИДВњИпТЏвЛзљЃЌМьаоИпТЏШ§зљЃЌдЄМЦЬњЫЎВњСПШдгааЁЗљЯТНЕЕФЧїЪЦЁЃ

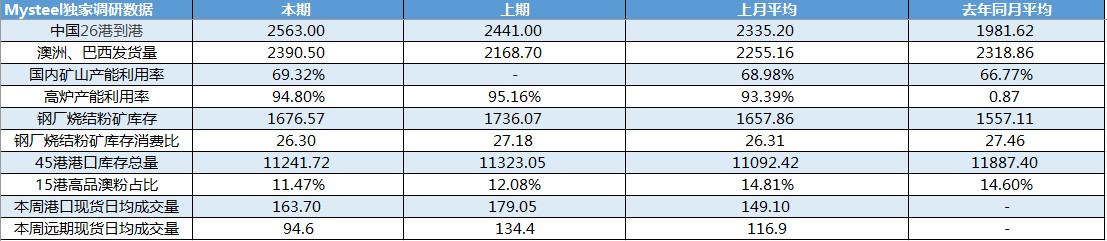

ЩЯжмMysteelжаЙњ45ИлЬњПѓЪЏПтДцзмСП11241.72ЭђЖжЃЌЛЗБШНЕПт81.33ЭђЖжЁЃШеОљЪшИлСП327.36ЭђЖжЃЌЛЗБШЩЯжмЫФНЕ1.26ЭђЖжЁЃФПЧАдкИлДЌжЛ185Ьѕді8ЬѕЁЃ

ЩЯжмЕНИлСПГжајИпЮЛЃЌИлПкдкаЖЛѕФмСІгаЯоЕФЧщПіЯТЃЌдкИлДЌВАЪ§СПдйДЮдіМгЁЃЗжЧјгђРДПДЃЌГ§ЛЊФЯЕиЧјвдЭтЃЌЦфгрИїЕиПтДцОљгаЯТНЕЁЃЩЯжмПтДцБфЛЏдвђвЛЪЧгЩгкВПЗжИлПкМЏжаадЕФЕНИлЃЌДЌжЛднЮДШыПтзЊЛЏЮЊбЙИлЃЛЖўЪЧПѓЪЏашЧѓЮЌГжИпЮЛЃЌзмЪшИлБфЛЏВЛДѓЃЌдкИпЪшИлЯТПтДцЯТНЕЃЛШ§ЪЧНФкЕиЧјВПЗжИлПкЖТИлЯжЯѓЫфгаКУзЊЃЌЕЋЩЯгЮЕиЧјГжајНЕгъЃЌИжГЇШдОЩЮЌГжСЫИпЬсЛѕНкзрЃЌЕМжТПтДцНЕЗљНЯДѓЁЃ

ЩЯжмИлПкЯжЛѕГЩНЛСПаЁЗљЛиТфЃЌдЖЦкЯжЛѕГЩНЛСПНЕЗљУїЯдЁЃ

ЩЯжмИлПкЯжЛѕЦНОљУПШеГЩНЛ163.7ЭђЖжЃЌЛЗБШЯТНЕ8.8%ЃЛЩЯжмГЩНЛСПШдДІгкШ§МОЖШЕФИпЮЛЃЌЯжЛѕМлИёИпЮЛе№ЕДЃЌИлПкПтДцаЁЗљШЅПтЃЌЗлПѓЦЋНєЕФЙЉгІВЛБфЁЃИжГЇАДашВЩЙКЃЌВПЗжУГвзЩЬЭІМлЯЇЪлЃЌЩЯжмИлПкЯжЛѕГЩНЛЩдШѕгкЩЯжмЁЃ

ЩЯжмдЖЦкЯжЛѕЦНОљУПШеГЩНЛ94.6ЭђЖжЃЌЛЗБШЯТНЕ29.6%ЃЛЩЯжмЕєЦкМлИёИпЮЛЃЌЩЬМвГіЛѕЛ§МЋЃЌЕЋФПЧАЪаГЁСїЭЈПЩУГвззЪдДЦЋЩйЃЌжаИпЦЗЗлПѓзЪдДвчМлОгИпВЛЯТЁЃЖрЪ§УГвзЩЬВЩЙКНЯЮЊНїЩїЃЌЙлЭћЮЊжїЁЃЦЗжжЗНУц9дТЕНИлЕФPBЗлЁЂХІТќЗлвдМАТѓПЫЗлБЈХЬНЯЮЊЛ§МЋЃЌВЛЙ§вчМлМсЭІЃЛ ПЈЗлЁЂбюЕЯЗлвдМАгЁЗлзЪдДЙизЂЖШгаЫљКУзЊЁЃПщПѓашЧѓвРОЩНЯШѕЃЌбЏХЬвЛАуЁЃПѓЩНГЩНЛЛЗБШУїЯдзЊШѕЃЌећЬхРДПДЩЯжмдЖЦкЯжЛѕГЩНЛУїЯдШѕгкЩЯжмЁЃ

ЫФЁЂЩЯжмШШЕуЛиЙЫ

1ЁЂгЁЖШВПЗжИжГЇКєгѕМгеїЬњПѓЪЏЧђЭХГіПкЫА

ОнЭтУНБЈЕРЃЌгЁЖШВПЗжИжГЇе§дкКєгѕЕБОжеўИЎЖдгкЬњПѓЪЏГіПкНјвЛВНМгеїЙиЫАЃЌвдНтОігЩгкЖджаЙњЕФЬњПѓЪЏЧђЭХГіПкМЄдіЖјЕМжТЕФгЁЖШЙњФкЙЉгІЖЬШБЮЪЬтЁЃ

ФПЧАгЁЖШЬњПѓЪЏГіПкСПЮЊАЫФъРДЕФзюИпЫЎЦНЃЌЙњФкИжГЇвђДЫУцСйдВФСЯЖЬШБКЭМлИёЩЯеЧЕФРЇОГЁЃ

ОнЯЄЃЌЮїУЯМгРАюКЃУрЬњжЦдьЩЬаЛсгкЩЯжмЫФжТКЏзмРэФЊЕЯЃЌвЊЧѓЖдЬњПѓЪЏЧђЭХеїЪежСЩй30ЃЅЕФГіПкЫАЁЃ

дкКЏжаЃЌКЃУрЬњжЦдьЩЬаЛсБэЪОЃК“ЬњПѓЪЏПѓЩНе§дкРћгУеўИЎЗЈЙцжаЕФТЉЖДЁЃЙњМвЖд58%вдЩЯЕФЬњПѓЪЏЗлПщеїЪе30ЃЅЕФГіПкЫАЃЌЕЋШДЖдЧђЭХВЛеїЪеШЮКЮЙиЫАЁЃПѓЩНе§дкНЋЬњПѓЪЏЗлзЊЛЏЮЊЧђЭХЃЌШЛКѓдЫЭљжаЙњЁЃ”

гавЕФкЯћЯЂШЫЪПГЦЃЌЧђЭХМлИёвбДг4дТЗнЕФУПЖж4,600ТЌБШЩЯеЧжСНёФъ8дТЕФУПЖж7,600ТЌБШЁЃ

2ЁЂ вСРЪБОВЦФъЧА4ИідТИжЬњВњСПЭЌБШдіГЄ7.22%

ОнЭтУНБЈЕРЃЌвСРЪИжЬњжЦдьЩЬдкБОВЦеўФъЖШЕФЧАЫФИідТЃЈЖдгІвСРЪВЦФъЃК3дТ20ШежС7дТ21ШеЃЉЙВЩњВњИжЬњАыГЩЦЗКЭГЩЦЗ1674ЭђЖжЃЌЭЌБШдіГЄ7.22ЃЅЁЃЦфжаЃЌАыГЩЦЗИжЬњеМ948ЭђЖжЃЌЭЌБШдіГЄ9%ЁЃ

АыГЩЦЗИжХїЕФВњСПЮЊ556ЭђЖжЃЌЭЌБШдіГЄ8%ЃЛАхХїВњСПЮЊ392ЭђЖжЃЌЭЌБШдіГЄ10%ЁЃ

ГЩЦЗИжЬњВњСПЮЊ726ЭђЖжЃЌЭЌБШдіГЄ5%ЁЃ

3ЁЂ дНФЯ2020ФъЧАЦпИідТИжЬњВњСП1370ЭђЖж

ОнЯЄЃЌдНФЯИжЬњаЛсЃЈVSAЃЉЪ§ОнЯдЪОЃЌдНФЯ2020ФъЧАЦпИідТИжЬњЯћЗбСП1237ЭђЖжЃЌЭЌБШЯТНЕ9.6%ЃЛдНФЯ2020ФъЧАЦпИідТИжЬњВњСП1370ЭђЖжЃЌЭЌБШНЕ6.9%ЃЛЭЌЦкМфФкЃЌГіПк228ЭђЖжЃЌЭЌБШНЕ19.3%ЁЃВПЗжЙњМвШдЪмвпЧщгАЯьДІгкЗтЫјзДЬЌЃЌдНФЯИжЬњЖдЭтГіПкШдгабЙСІЁЃ

4ЁЂ УРЙњДжИжжмВњСП137.7ЭђЖж

ОнЭтУНБЈЕРЃЌИљОнУРЙњИжЬњаЛсЃЌНижС8дТ15ШеЕБжмЃЌУРЙњДжИжжмВњСПЮЊ137.7ЭђЖжЃЌЭЌБШЯТНЕ25.2%.ЛЗБШдіГЄ1.7%ЁЃВњФмРћгУТЪЮЊ61.5%ЃЌЭЌБШЯТНЕ22.2%ЁЃ

НижС2020Фъ8дТ15ШеВњСПЮЊ4883.3ЭђЖжЃЌЭЌБШЯТНЕ20.3%ЁЃВњФмРћгУТЪЮЊ65.9%ЁЃЭЌБШЯТНЕ18%ЁЃ

НижС2020Фъ8дТ15ШеАДЕиЧјЛЎЗжУРЙњДжИжжмВњСПЗжБ№ЮЊЃКЖЋББЃК13.3ЭђЖжЃЛЮхДѓКўЃК46.6ЭђЖжЃЛжаЮїВПЃК15.9ЭђЖжЃЛФЯВПЃК54.8ЭђЖжЃЛЮїВПЃК7.1ЭђЖжЃЛЙВМЦ137.7ЭђЖжЁЃ

5ЁЂ вСРЪВЦФъЧАЫФИідТИжЬњГіПкСПЭЌБШЯТНЕ31.83%

ОнЭтУНБЈЕРЃЌвСРЪИжГЇдкБОВЦеўФъЖШЕФЧАЫФИідТЃЈЖдгІвСРЪВЦФъЃК3дТ20ШежС7дТ21ШеЃЉИжВФГЩЦЗКЭАыГЩЦЗЙВГіПкСПГЌЙ§223ЭђЖжЃЌЭЌБШЯТНЕ31.83%ЁЃЦфжаЃЌАыГЩЦЗИжЬњ166ЭђЖжЃЌеМзмГіПкСПЕФ74.5%ЃЌЭЌБШЯТНЕ23%ЁЃ

ИжХїЕФГіПкеМАыГЩЦЗГіПкСПзюДѓЃЌЮЊ134ЭђЖжЃЌЭЌБШЯТНЕ2%ЃЛАхХїЮЊ32.2ЭђЖжЃЌЭЌБШЯТНЕ59%ЁЃ

ГЩЦЗИжЬњГіПкСПЮЊ57.1ЭђЖжЃЌЭЌБШЯТНЕ49%ЁЃ

6ЁЂ Venture MineralsОіЖЈВЩгУИЩЩИбЁПѓФЃЪН

ОнЭтУНБЈЕРЃЌVenture MineralsЙЋЫООіЖЈдкАФДѓРћбЧдЫгЊRileyЬњПѓЪЏЯюФПЃЌИУЯюФПНЋВЩгУИЩЩИММЪѕВЩПѓЃЌВЂМЦЛЎгкБОжмПЊЪМдЫгЊЁЃ

ИУЙЋЫОБэЪОЃЌИЩбЁММЪѕзїЮЊRileyЯюФПЪЊбЁММЪѕЕФНјНзЃЌШєИУЯюФПГЩЙІдЫгЊЃЌдђгаЭћЪЕЯжТњдиВњСПЁЃ

ДЫЭтЃЌИУЙЋЫОзюНќгыЫўЫЙТэФсбЧИлПкЧЉЪ№СЫЁЖИлПкзМШыавщЁЗЃЌВЂгыЫўЫЙТэФсбЧЫЎЕчЙЋЫОЧЉЪ№СЫЁЖЕРТЗзМШыавщЁЗЃЌвдШЗБЃRileyЯюФПдЫЪфЭЈГЉЁЃ

7ЁЂ гЁЖШПѓВњЙЄвЕСЊКЯЛсКєгѕПЈФЩЫўПЫАюеўИЎШЁЯћЬњПѓЪЏГіПкЯожЦ

ОнЭтУНБЈЕРЃЌгЁЖШПѓВњЙЄвЕСЊКЯЛсЃЈFIMIЃЉвбКєгѕжнеўИЎШЁЯћДгПЈФЩЫўПЫЃЈKarnatakaЃЉЬњПѓЪЏГіПкЯожЦЁЃПЈФЩЫўПЫАюЖдЬњПѓЪЏУГвзЕФЯожЦе§дквжжЦИУаавЕЕФдіГЄЃЌВЂЖдИУаавЕКЭЙњМвВЦеўЪеШыбЯжиЕФВЛРћгАЯьЁЃ

ОнЙРМЦЃЌгЩгкНћжЙЬњПѓЪЏГіПкЃЌПЈФЩЫўПЫАюдк10ФъФкЕФзмЫ№ЪЇдМЮЊ2900вкТЌБШЃЈКЯ38.7вкУРдЊЃЉЁЃПЈФЩЫўПЫАюдк2010ФъЖдЬњПѓЪЏГіПкЪЕааСЫНћСюЃЌКѓРДзюИпЗЈдКЮЌГжСЫНћСюЁЃ

аЛсВЙГфЫЕЃЌдк2018-19ФъЖШЃЌДѓдМга667ЭђЖжЬњПѓЪЏБЛНјПкЕНПЈФЩЫўПЫАюЃЌЬцДњСЫЕБЕиЩњВњЕФЬњПѓЪЏЃЌЪЙЕБЕиПѓЩНжЭЯњЃЌИјЙњМвдьГЩСЫЪеШыЫ№ЪЇЁЃетаЉНјПкгАЯьСЫ800ЭђЖжОЩПтДцЕФЯњЪлЁЃ

8ЁЂUsiminasИжПѓЙЋЫОБОжмЛжИДАЭЮївСХСЭЂМгИжГЇЕФ1КХИпТЏ

ОнЭтУНБЈЕРЃЌАЭЮїИжПѓЩњВњЩЬUsiminasдЄМЦБОжмЛжИДАЭЮївСХСЭЂМгЃЈIpatingaЃЉИжГЇЕФ1КХИпТЏЁЃДЫЧАUsiminasЭЃжЙСЫвСХСЭЂМгЙЄГЇЕФ1КХКЭ2КХИпТЏвдМА1КХИжГЇЕФдЫгЊЁЃ

ЮхЁЂ ЯТжмЪаГЁдЄХа

ЩЯжмНјПкПѓЪаГЁВЈЖЏМгОчЃЌжмГѕдкГЩНЛДЬМЄЯТМлИёДѓЗљРеЧЃЌжмжаЪмГЩВФзЊШѕгАЯьеЧЗљМѕШѕЁЃЯТжмРДПДЃЌдкКЃЭтИлПкПтДцжЇГХвдМАВДЮЛМьаоМѕЩйжЇГХЯТЃЌАФАЭЗЂдЫСПЛђНјвЛВНдіМгЃЌЖЬЦкзЪдДЕНИлЫфвђНкзрЮЪЬтгаЫљМѕЩйЃЌЕЋЪЧИпбЙИлЯТВПЗжзЪдДШдПЩзЊБфЮЊПтДцЖЫПЩгУзЪдДЃЌЬњПѓЪЏЙЉгІСПЯрЖдПэдЃЃЛашЧѓЖЫЃЌНќЦкИжГЇЦЕЗБЕїећХфБШКѓЃЌТЏПіВЛЫГЕФЧщПігаЫљдіМгЃЌЕЋЪЧдкИжВФН№ОХвјЪЎдЄЦкЯТЃЌЩњВњЛ§МЋадЮЌГжИпЮЛЁЃзмЬхЖјбдЃЌНќЦкЬњПѓЪЏећЬхЮЌГжЙЉашЫЋЧПОжУцЃЌЦЗжжНсЙЙМАКъЙлеўВпШдЖдМлИёаЮГЩжЇГХЃЌЕЋашНїЗРеўВпУцДјРДЕФМлИёВЈЖЏЁЃ

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ