上周进口矿市场强势上行。本周来看,远期供应与短期供应双双增加,港口库存或再次累库,但品种间的结构矛盾仍旧是值得关注的方向;需求端,本周仍有计划与复产的高炉,预计铁水产量窄幅波动,维持高位,因此本周仍旧维持供需双旺的格局。但是近期由于期现价格涨幅较大,市场恐慌心理加剧,部分贸易商选择出货兑现利润,钢厂采购情绪转弱,在情绪导向下,可能会带来市场价格的回调。

一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数118.65美元/吨,环比增加8美元/吨;Mysteel62%澳粉现货指数917元/吨,环比增加45元/吨;Mysteel 65%球团溢价指数为7.45美元/吨,环比跌3.90美元/吨;Mysteel 62.5%块矿溢价指数0.05美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+4美元/吨,环比涨0.55美元/吨,

衍生品市场方面:上周五下午连铁主力合约收盘816,环比跌33.5;截止上周四,SGX主力合约收于118.91美元/吨,环比涨9.94美元/吨;交割利润开始减少,青岛港金布巴粉05合约卖方厂库交割利润-55.35元/吨,环比下降8.97元/吨,同比去年增加7.91元/吨。

价差方面:上周高低品价差扩大,截止周五青岛港PB粉与超特粉价差182元/吨,环比扩大13元/吨;巴西矿溢价减少,青岛港PB粉与卡粉价差56元/吨,环比收窄7元/吨;粉块价差收窄,青岛港PB粉与PB块价差1元/吨,环比收窄20元/吨。期现基差方面,PB粉基差182.9,环比走弱0.07;超特粉基差-21.72,环比走弱14.6。

(由于主力换月原因,为统一口径,将上期PB粉与超特粉基差的计算统一使用01合约)

利润方面,截止上周五,青岛港PB粉进口利润25.08元/吨,环比下降14.6元/吨;青岛港卡粉进口利润8.64元/吨,环比增加4.33元/吨;青岛港PB块进口利润-11.32元/吨,环比下降2.44元/吨。河北地区钢厂螺纹吨钢毛利润190.22元/吨,环比下降46.36元/吨,废钢与铁水价差244.16元/吨,环比收窄1.7元/吨。 (注:近期由于钢厂增加了转炉中废钢的使用量,根据调研结果,本周我们修改了高炉中生铁和废钢的添加系数;生铁系数由0.94下调至0.82,废钢系数由0.17上调至0.22;江苏地区港口到钢厂运费由30元/吨调整至15元/吨)

二、市场回顾:

华东区域:价格继续上扬 成交量环比有所缩量

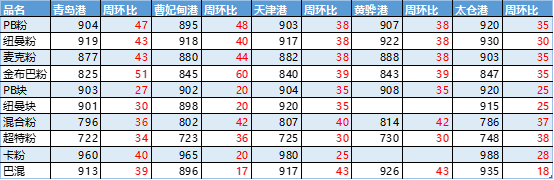

上周山东地区进口矿港口现货市场成交活跃度一般,价格小幅回升。截至上周五,青岛港PB粉904元/吨,环比上涨47元/吨、超特粉722元/吨,环比上涨34元/吨、卡粉960元/吨,环比上涨40元/吨,PB块903元/吨,环比上涨27元/吨。

钢厂方面,上周钢厂采购节奏较上周仍然表现乏力,询盘品种为主流PB粉、卡粉、超特粉,块矿询盘较前一周走弱,主要原因是前期块矿低价,钢厂已经提高了块矿配比,目前入炉配比在12-15%,基本接近峰值。上周市场持续上周涨势,钢厂基本表现低库存运行,库存下降天数在3天左右,并且以期货为主的厂子表示如果市场持续上涨,或将继续放慢现货采购频率,但是以现货为主的钢厂本周或将有一波集中的补库计划。

贸易商方面,上周出库情绪尚可,但是受制于钢厂采购节奏放缓,上周成交量总体较前一周缩量,尤其是块矿和球团,据笔者了解,块矿库存今年始终处于震荡累库状态,目前已经达到2251万吨,高于过去两年同期水平,与近三年的峰值2300万吨接近。并且发运维持在400万吨左右,处于今年中等发运水平,没有明显减少趋势,在块矿库存没有大幅下降的情况下,块矿价格或将继续维持低位震荡的走势。

上周唐山地区进口矿现货价格呈现一片涨势如虹的局面,周初价格大幅拉涨,临近周末矿价高位调整。截至上周五,曹妃甸港卡粉965元/吨,累计上涨20元/吨;PB粉895元/吨,累计上涨48元/吨;超特723元/吨,累计上涨36元/吨;PB块902元/吨,累计上涨20元/吨。

钢厂方面,钢厂成交量在周中出现放量,成交品种主要在位中低品澳矿;因高低品搭配价格远低于中品矿,上周有钢厂采购卡粉计划后期添加调节配比;尽管块矿价格目前持续低迷,甚至有的块矿低价成交价格低于粉矿的情况,但钢厂经过前轮调整后,近期对块矿的调整幅度十分有限,因此上周虽然块矿成交活跃度较高,但流向终端的量较少。

贸易商方面,多数贸易商对后期市场心态转好,除开成材下游需求未显疲软外,港口主流品种货源紧缺也是主要原因之一,进口矿目前存在结构性矛盾,且临近交割月,交货可能出现货源不足的情况。

沿江区域:矿价震荡上扬 钢厂采购谨慎

上周沿江地区进口矿市场保持上涨态势,PB粉超过去年同期130元/吨。贸易商惜售挺价,钢厂警惕矿价高位,冷静观望;截止上周五,江阴港PB粉920元/吨,环比上涨35元/吨,超特粉748元/吨,环比上涨38元/吨,63%BRBF935元/吨,环比上涨10元/吨,卡粉988元/吨,环比上周28元/吨。

钢厂方面,上期进口矿全口径库存约2600万吨,较上期基本持平,主要维持库存的是海漂资源到港,现货补库情绪较低;铁水方面,日均铁水产量环比微增0.17万吨,主要是某钢厂高炉复产。据了解,钢厂利润目前长流程钢厂螺纹利润约为200元/吨,热卷利润约为300元/吨,板材利润约为400元/吨,整体来看,钢厂的利润水平尚可,多满负荷生产。

港口库存小幅回落,主要周初台风天气影响,海轮靠泊困难,压港天数增加3天左右,卸货速率下降。目前江内在港船舶数为56,较上期增7,主要增量来自北仑港,有15条在港船舶。根据港口进出货情况及钢厂提货节奏来看,预计本周疏港有所增加,港口库存持平。

贸易商方面,目前江内贸易商库存已经处于较低位置,PB粉、超特粉等资源较为紧张,持货商多挺价惜售,目前预售的PB粉资源则受到了贸易商的关注。上周区域成交量较上周缩量,主要是矿价上涨较多,钢厂采购较为谨慎,多数选择观望,仅个别贸易商择机补货,成交品种主要是PB粉、超特粉。

三、基本面

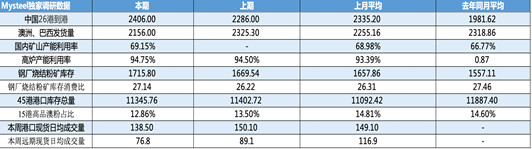

上周19港澳洲巴西铁矿发运总量2372.8万吨,环比减少81.5万吨;上周全国45港口到港量小幅增加,增量主要来源于澳洲和巴西,据前期发货的航程时间和海漂资源情况推算,预计(8/3-8/9)到港量或将增加。

上周19港澳洲巴西铁矿发运总量2372.8万吨,环比减少81.5万吨;澳洲巴西发运量双降,具体来看,由于澳洲泊位检修增多的原因,澳洲发运量环比减少51.1万吨至1669.1万吨,低于今年周均68.82万吨;巴西发运量环比减少30.4万吨至703.7万吨。具体到矿山,澳洲方面,三大矿山均有减量,其中力拓发运量降幅最大,环比减少87.5万吨至569.5万吨;巴西方面,VALE由于泊位检修增多的原因,发运量环比减少29.1万吨至569.4万吨。(8/3-8/9)澳巴港口泊位检修有所减少,预计下期澳巴发运量将会有所增加。

上周全国45港口到港量小幅增加,增量主要来源于澳洲和巴西。澳矿到港环比增加197.2万吨,高于上月周均152.2万吨;巴西矿到港环比增加39.3万吨,低于上月周均27.5万吨;澳矿到港由于上期船舶到第二港卸货,本期增量明显,而巴西到港由于船期延长,部分预期本期到港船只未如期到港;分区域来看,增量主要在华北与沿江地区,总计增量约140万吨。据前期发货的航程时间和海漂资源情况推算,预计(8/3-8/9)到港量或将增加。

上周钢厂进口烧结粉库存持续增加,为三季度的较高水平;铁水产量微增,日均疏港量环比增加;上周港口总库存小幅降库。

上周钢厂进口烧结粉库存持续增加,为三季度的较高水平,分区域来看:南方、邯郸区域钢厂长协发货增加、山西钢厂以消耗库存为主;日耗方面,上周进口烧结粉矿日耗小幅回落,为三季度的中等偏高水平;分区域看:邯郸地区个别钢厂烧结机检修,其他区域生产基本保持稳定。

上周复产7座高炉,多为7月例检高炉复产;新增检修5座高炉,主要集中在华东和西北地区。由于复产和检修高炉多集中在8月初,因此上周铁水产量尚未有较大波动,铁水增量主要在华北和华中地区。本周计划复产3座高炉,但同时有3座高炉计划例行检修,预计铁水产量仍以窄幅波动为主。

上周Mysteel中国45港铁矿石库存总量11345.76万吨,环比降库56.96万吨。日均疏港量315.87万吨,环比增5万吨。目前在港船只168条增9条。

上周港口总库存小幅降库,但是由于台风及集中到港的影响,在港船舶数量有所增加。分区域来看,东北、华南两地区库存下降主要是因为到港减量导致,而沿江则是由于受到台风过境影响,部分港口封港,对港口卸货带来较大影响,导致区域内库存下降。

上周港口现货平均每日成交138.5万吨,环比下降7.7%;上周现货价格持续走强,港口库存小幅去库,目前库存水平处于低位,品种结构性矛盾依旧,主流粉矿资源依然偏紧,日均疏港高位,贸易商积极出货,钢厂拿货偏谨慎,成交量较前一周微降。

上周远期现货平均每日成交76.8万吨,环比下降13.8%;在指数和溢价水平双高情形下,多数觉得溢价较高,观望为主,采购尤为谨慎。目前9月装期的PB、纽曼粉溢价坚挺。目前市场块矿需求尚未有明显改善。矿山成交明显好转,整体来看远期现货成交出现小幅回落。

四、上周热点回顾

北京时间8月4日,印度国家矿业公司NMDC发布公告自7月31日起更改铁矿石价格,调整后,块矿价格2650卢比/吨(约35.2美元/吨),粉矿价格2360卢比/吨(约31.4美元/吨)。

NMDC表示,下调后的价格不包含权利金、地区矿产基金(DMF)、国家矿产勘探信托(NMET)、税金、森林采伐许可证和其他税费。

2、南非6月铁矿石出口环比增加1.4%

据外媒报道,,南非6月份铁矿石出口总量420万吨,环比增1.4%。按目的地国别来看,出口至中国129万吨,出口至韩国42万吨,出口至日本24万吨,出口至荷兰23万吨。值得注意的是,虽然南非铁矿出口总体有所回升,但是南非已连续三个月未向印度市场出口铁矿石。

3、力拓试图与中铝集团共同推进西芒杜项目

据外媒报道,力拓试图与中铝集团共同投资推进非洲巨型铁矿西芒杜铁矿项目,该矿区共有4个区块,1号、2号区块由中国山东魏桥创业集团和新加坡韦立创业集团控股;3号、4号区块由力拓、中国中铝及几内亚政府共同控股,分别占45.05%,39.95%和15%。

西芒杜矿区拥有20亿吨铁矿石,若满负荷生产,预计产量将达到业内最高水平。该矿区的开发需修建一条横跨几内亚到港口的650公里(400英里)铁路,铁路修建成本高达130亿美元,高昂的铁路开发成本一直是发展西芒杜项目的阻碍点,然而在中国的资助下增加了该项目的可行性。

4、NMDC7月铁矿石产量同比增加13%

北京时间8月5日,印度国家矿业公司NMDC发布产销报告,内容如下:

7月铁矿石总产量219万吨,同比增加13%;销量257万吨,同比增6.6%;

2020年截止到7月份以来,铁矿石产量880万吨,同比减15.4%;销量898万吨,同比减少19.4%。

5、JSPL7月份综合销量同比增长25%

据外媒报道,印度金达尔钢铁有限公司(JSPL)7月份综合销量同比增长25%,钢铁产量增速超过同类产业,主要是依靠于铁矿石的自给自足。

据悉,2020年2月JSPL钢铁成功以每吨144%的溢价竞拍Guali矿山,(1.9亿吨产量),该矿山距Barbil球团厂不到30公里.目前JSPL即将收到奥里萨邦州(Odisha)允许执行采矿租约的确认函,整个过程大约需要30-40天。

此外,铁路建设钢材一直是该公司的重要业务组成部分,据悉该公司的铁轨的年产能可达到100万吨。

6、印度SAIL 7月份钢铁销售量同比增长50%

据外媒报道,8月5日,印度钢铁公司(Steel Authority of India Limited, 简称SAIL)7月份钢铁销售量为158.3万吨,同比增长50%。

7月,SAIL在当地市场上售出约127万吨的钢材,同比增长29%,出口约31万吨,同比增长349%。

SAIL董事Anil Kumar Chaudhary表示,SAIL正努力改善整体表现。销售量、库存、收款以及借款等方面都取得了良好成果。

7、巴西发布法令来促进采矿项目的环境许可证

据外媒报道,巴西政府为了促进采矿项目更方便获得环境许可证,于本周公布了一项法令。

该法令里称符合国家特许权和基础设施计划、投资与合作伙伴计划的,是重要的的矿产项目,将获得秘书处的支持。巴西政府表示,秘书处将跟进这些项目的环境许可证申报过程,以减轻风险并解决可能存在的问题和冲突。另外,还计划设立一个跨部委秘书处负责审查项目。

8、Cleveland-Cliffs二季度球团产量203.8万吨,同比减少 60%

北美最大的铁矿石球团生产商克利夫兰-克利夫斯公司(Cleveland-Cliffs)(NYSE:CLF)发布2020年第二季度运营报告,报告显示:

北美最大的铁矿石球团生产商克利夫兰-克利夫斯公司(Cleveland-Cliffs)(NYSE:CLF)发布2020年第二季度运营报告,报告显示:2020年第二季度:Cliffs球团产量为203.8万吨,同比减少313.9万吨(60%);球团销量为475.9万吨,同比2019年减少146.8万吨(24%)。

2020年上半年:Cliffs球团产量为687万吨,同比减少270.8万吨(28%);球团销量为689.3万吨,同比减少88.4万吨(11%)。

(备注:上述产销量均为美国单位长吨1长吨=1.016吨)

Cliffs总部位于俄亥俄州克利夫兰,在明尼苏达州和密歇根州共有五座矿山,主要生产高炉球团。由于矿山靠近五大湖区,大部分的球团矿可以通过铁路运输至港口进行发运。

9、俄罗斯NLMK公司二季度铁矿石产量环比增加5%

俄罗斯新利佩茨克集团(NLMK)发布2020年二季度钢材以及铁矿石产销报告,报告显示:

产量方面:2020年第二季度,铁矿石总产量为486万吨,环比增加5%,同比增加7.8%。分品种来看,其中铁矿石球团产量为172万吨,精粉288万吨,烧结矿26万吨。

销量方面:NLMK二季度铁矿石销量为488万吨,环比上升6%,同比上升8.2%。售给独立第三方销量45万吨,环比上升5倍,主要由于Lipetsk钢厂需求下降。

钢材产销方面:二季度钢材产量环比下降8%,为390万吨。销售量为440万吨,环比减少3%,同比上升2%。

NLMK作为俄罗斯四大钢铁公司之一,主要生产扁钢、半成品钢和电工钢。除此之外还生产涂层钢、高延展性钢和微合金钢。

五、本周市场预判

上周进口矿市场在品种矛盾未得到改善的基础下强势上行。本周来看,远期供应与短期供应双双增加,港口库存或再次累库,进口矿现货供应压力持续减弱,但品种间的结构矛盾仍旧是值得关注的方向;而需求端,上周由于7月检修高炉复产,日均铁水产量窄幅向上,本周仍有计划与复产的高炉,预计铁水产量窄幅波动,维持高位,因此本周仍旧维持供需双旺的格局。但是近期由于期现价格涨幅较大,市场恐慌心理加剧,部分贸易商选择出货兑现利润,钢厂采购情绪转弱,在情绪导向下,可能会带来市场价格的回调。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。