в§бдЃКДрШѕЕФЬњПѓЪЏЙЉгІдк2020ФъЩЯАыФъдйвЛДЮБЛДђЦЦЃЌДгвЛМОЖШКЃЭтЬњПѓЙЉгІЪмЕНЬьЦјгАЯьЁЂЙњФкЬњПѓЙЉгІБЛвпЧщЭЯРлЃЌЕНЖўМОЖШКЃЭтЬњПѓашЧѓМѕШѕЖјЙњФкИДЙЄИДВњШчЛ№ШчнБЃЌПѓМлвЛТЗьЩ§жС100УРН№вдЩЯЁЃећИіЩЯАыФъЬњПѓЪаГЁШдОЩДІгкЙЉгІЦЋНєЕФзДЬЌЯТдЫааЁЃЫцзХЯТАыФъКЃЭтвпЧщЧїЛКЃЌЬњПѓЙЉгІГжајИФЩЦЃЌИпПѓМлДЬМЄЯТећЬхЬњПѓЙЉгІСПГжајдіМгЃЌЕЋШдашОЏЬшжївЊЬњПѓЩњВњЙњЪмвпЧщИЩШХЕФЙЉгІВЈЖЏЃЛашЧѓЗНУцЃЌЙњФкИжГЇаТдіВњФмКЭКЃЭтИжГЇИДВњЪЧДѓЧїЪЦЁЃећЬхДгMysteelзЗзйЕФжаЙњЬњПѓЙЉашЦНКтБэРДПДЃЌ2020ФъЯТАыФъЬњПѓЕФЙЉгІдіСПДѓгкашЧѓдіСПЃЌЕЋзмЬхЙЉгІШдЦЋНєеХЃЌЬсЪОЬњПѓЪЏЙЉгІСДЬѕНєБСЕФзДПіЯТЃЌЬњПѓМлИёВЈЖЏМгОчДјРДЕФЗчЯеЁЃ

вЛЁЂЩЯАыФъЬњПѓЪЏМлИёЛиЙЫ

Ъ§ОнРДдДЃКИжСЊЪ§Он

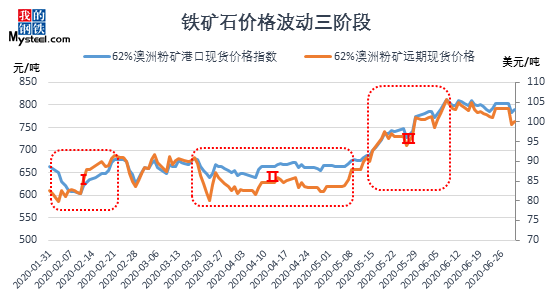

2020ФъЩЯАыФъЬњПѓЪЏМлИёзмЬхБэЯжЧПЪЦЃЌећЬхМлИёВЈЖЏПЩвдЗжЮЊШ§ДѓНзЖЮЃК

ЕквЛНзЖЮЃК1дТжаЯТбЎ-2дТжабЎвпЧщгАЯьЙњФкИжГЇЩњВњдЄЦкЃЌЬњПѓЪЏМлИёдкЧщаїДђбЙЯТЯТЕјжС80УРН№ЃЛ

ЕкЖўНзЖЮЃК2дТжабЎ-4дТЕзЃЌКЃЭтвпЧщЗЂНЭЃЌХЗжоЁЂШеКЋашЧѓМѕШѕЃЌВПЗжЬњПѓзЊжСЙњФкЃЛЙњФкПЙЛївпЧщГЩаЇЯджјЃЌЬњПѓЪЏМлИёзмЬхЙЉашЯрЖдЦНКтЃЌМлИёе№ЕДдЫааЃЛ

ЕкШ§НзЖЮЃК5дТ-6дТЗнЃЌКЃЭтвпЧщМААЭЮїНЕгъЕМжТЕФЗЂЛѕНЕЕЭдкЕНИлжаЯдЯжЃЛЭЌЪБЙњФкИпТЏПЊЙЄТЪТХДДаТИпЃЌИлПкПтДцДѓЗљШЅПтЃЌМлИёНјвЛВНзпЧПЁЃ

ЖўЁЂЛљБОУцЛиЙЫ

БэвЛЃКMysteelЬњПѓЪЏЙЉашЦНКтБэЃЈЕЅЮЛЃКЭђЖжЃЉ

|

ФъЗн |

дТЗн |

НјПкСП |

ЙњВњОЋЗл |

ГіПкСП |

ЬњПѓЪЏЪЕМЪашЧѓ |

ПтДцВюжЕ |

ЪЕМЪЬњЫЎ |

РэТлЬњЫЎ |

|

2020Фъ |

1дТ |

9043 |

2105 |

116 |

11284 |

-251 |

7249 |

6982 |

|

2020Фъ |

2дТ |

8639 |

1641 |

116 |

10951 |

-787 |

6405 |

6745 |

|

2020Фъ |

3дТ |

8591 |

2137 |

140 |

10922 |

-334 |

6881 |

6770 |

|

2020Фъ |

4дТ |

9571 |

2260 |

150 |

11769 |

-88 |

7065 |

7290 |

|

2020Фъ |

5дТ |

8703 |

2330 |

103 |

11550 |

-620 |

7611 |

7167 |

|

2020Фъ |

6дТ |

10168 |

2400 |

146 |

11683 |

739 |

7556 |

7251 |

|

2020Фъ |

КЯМЦ |

54715 |

12873 |

770 |

68160 |

-1342 |

42767 |

42206 |

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ИљОнMysteelЬњПѓЪЏЙЉашЦНКтБэЯдЪОЃЌЩЯАыФъЬњПѓЪЏЙЉаЁгкЧѓЃЌећЬхШБПк1342ЭђЖжЁЃ

ЩЯАыФъ2дТЗнвдМА5дТЗнЙЉашУЌЖмзюЮЊЭЛГіЃЌЕЋЪЧЙЉашВюжЕЕФНсЙЙВЛЭЌЃЌв§ЗЂВЛЭЌЕФМлИёНсЙћЃЛ2дТЗнИжГЇвдЯћКФПтДцЮЊжїЃЌГЇФкПтДцШЅПт356ЭђЖжЃЌЮЊЕБдТШЅПтжїСІЃЌашЧѓЖЫПтДцЕФШЅПтЪЙЕУМлИёБэЯжЩдШѕЃЛ5дТЗнЙЉашВюжїСІЮЊИлПкПтДцЃЌРлМЦШЅПт620ЭђЖжЃЌЙЪМлИёеЧЗљзюЮЊУїЯдЁЃ

ЃЈвЛЃЉЙЉгІЛиЙЫ

ЩЯАыФъШЋЧђЗЂдЫСПЭЌБШЮЂді1.4%ЃЌдіСПжївЊдкАФжоКЭЦфЫћЗЧжїСїЙњМвЃЌАЭЮїЩЯАыФъЭЌБШЯТНЕ8.7%ЁЃЫФДѓПѓЩНжаАФжоАЭЮїЧјЗжЯджјЁЃДгНјПкСППДЃЌ1-6дТКЃЙиНјПкСПРлМЦ5.47вкЖжЃЌНјПкСПЭЌБШдіМг9.3%ЃЌвдЫФДѓПѓЩНЮЊДњБэЕФАФАЭЕиЧјНјПкеМБШ81.2%ЃЌЭЌБШНЕЕЭ2.5%ЁЃжїСїзЪдДЕФНјПкСПМѕЩйЪЧМлИёЕУЕНжЇГХЕФвђЫижЎвЛЁЃ

1ЁЂШЋЧђЬњПѓЗжЙњБ№ЙЉгІВювьДѓЃЌЯТАыФъдіСППЩФмРДздАЭЮїКЭЗЧжїСїЙњМв

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ЩЯАыФъШЋЧђЗЂдЫСПЭЌБШЮЂді1.4%ЃЌЗжЙњБ№РДПДЃЌАФжодіСПУїЯдЃЌАЭЮїЭЌБШдіЫйзЊИКЃЌЗЧжїСїЭЌБШдіМг6.7%ЃЌНјПкСПдіЗљУїЯдИпгкЗЂдЫдіЗљЃЌжївЊЪЧгЩгкКЃЭтвпЧщгАЯьКѓЕФашЧѓМѕВњЃЌЬњПѓЪЏзЊЕНжаЙњдіМгСЫВПЗжНјПкдіСПЁЃ

ЗждТЗнРДПДЃЌАФжоЗЂдЫ1-2дТЗнЪмЕНЬьЦјгАЯьЗЂдЫЩйгк19ФъЃЌ3дТЗнжЎКѓЃЌЗЂдЫж№ВНЛиЩ§ЃЌЭЌЛЗБШЙЉгІОљЩЯЩ§ЃЛАЭЮїЗНУцЃЌЖўМОЖШБэЯжЩдКУгквЛМОЖШЃЌЕЋЪЧзмЬхЙЉгІШдДІгкЦЋЕЭЮЛжУЃЌ6дТЛљБОЛжИДЭљФъЦНОљЫЎЦНЃЛЦфЫћЙњМвЗНУцЃЌ2-3дТЗнзмЬхБэЯжНЯЮЊЧРблЃЌЕЋећИіЖўМОЖШгЩгквпЧщгАЯьгыШЅФъБэЯжГжЦНЁЃ

ЯТАыФъећЬхРДПДЃЌАФжоЙЉгІШдгадіМгПЩФмЃЌЕЋдіЫйЛЗБШЩЯАыФъЧїЛКЃЌАЭЮїЗНУцЫцзХvaleЗРвпОбщРлЛ§вдМАЯТАыФъЮШЖЈЬьЦјЕФжЇГжЃЌећЬхЗЂдЫСПгаЬсЩ§ЕФЯЃЭћЃЌЕЋЪЧЪЧЗёФмЛжИДжС2018ФъЫЎЦНШдгаД§ЪБМфЕФМьбщЃЛЗЧжїСїЙњМвЗНУцЃЌФПЧАЕФИпПѓМлЯТЃЌжїЙлЩЯШдгаЙЉгІдіМгЕФПЩФмЃЌЕЋВПЗжЪмжЦгквпЧщгАЯьЃЌећЬхЙЉгІгыШЅФъЯТАыФъГжЮШЛђепаЁЗљдіМгЕФИХТЪНЯИпЁЃКЃЭтШеКЋЁЂХЗжоашЧѓЯТАыФъж№ВНИДЫеЃЌећЬхРДПДЯТАыФъКЃЭтЬњПѓашЧѓгадіМгЕФЧїЪЦЃЌЫѕМѕСЫВПЗжЕНжаЙњЕФЙЉгІдіСПЁЃ

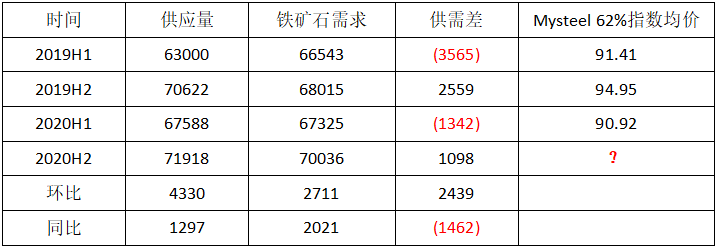

2ЁЂЫФДѓПѓЩНМАШЋЧђЯТАыФъВњСПдЄВт

БэЖўЃКЫФДѓПѓЩНВњЯњдЫНјЖШБэ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

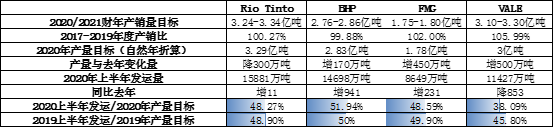

СІЭиЃК2017ФъSliver GrassЭЖВњКѓЃЌСІЭиВњФмЭиеЙжС3.6вкЖжЃЌДЫКѓдйЮДгааТдіВњФмЩЯЯпЃЈаТЯюФПжївЊУжВЙПѓЧјРЯЛЈВњФмЯТНЕЃЉЁЃ2020здШЛФъВњСПдЄЦк3.29вкЖжЃЌЩЯАыФъЬњПѓЪЏВњСП1.61вкЖжЃЌЯТАыФъдЄЦкВњСП1.68вкЖжЃЌЭЌБШМѕЩй300ЭђЖжЃЛЯњЪлСПЗНУцЃЌАДееЙ§ШЅ3ФъВњЯњБШ100.27%РДЫуЃЌЯТАыФъдЄМЦСІЭиЕФЯњСП1.685вкЖжзѓгвЁЃ

BHPЃКJimblebarЭЖВњКѓЃЌBHPПѓЩНВњФмНќФъРДЮЌГж3вкЖжзѓгвЁЃ2020здШЛФъдЄЦкВњСП2.83вкЖжЃЌНёФъЩЯАыФъзмВњСП1.44вкЖжЃЌЯТАыФъдЄЦкВњСП1.39вкЖжЃЌЭЌБШдіМг170ЭђЖжЃЛЯњЪлСПЗНУцЃЌАДееВњЯњБШР§ЭЦЫуЃЌЯТАыФъдЄМЦBHPЕФЯњСПдк1.388вкЖжзѓгвЁЃ

FMGЃКФПЧАFMGПѓЩНВњФмдк1.9-2вкЖжжЎМфЃЌздгаИлПкВДЮЛЗЂдЫФмСІ1.8вкЖжЁЃ2020здШЛФъдЄЦкВњСП1.78вкЖжЃЌНёФъЩЯАыФъВњСП8510ЭђЖжЃЌЯТАыФъдЄЦкВњСП9310ЭђЖжЃЌЭЌБШдіМг450ЭђЖжЃЛЯњЪлСПЗНУцЃЌАДееВњЯњБШР§ЭЦЫуЃЌЯТАыФъFMGЕФЯњЪлСП9496ЭђЖжЁЃ

VALEЃКS11DЯюФПРЉВњКѓЃЌValeЕФРэТлФъЖШВњФмвЛЖШДяЕН4вкЖжЃЌЕЋ19ФъЩњВњЪТЙЪЕМжТЕБЧАдкВњВњФмдМдк3.56вкЖжзѓгвЃЌЕЋВПЗжЪТЙЪКѓИДВњЕФаЁПѓЧјВњФмРћгУжЛга40%ЛђепИќЕЭЃЌКѓЦкFazendaoПѓЧјДяБъКѓ3МОЖШгаИДВњЕФдЄЦкЁЃАДееVale 2020Фъ2МОЖШЙЋВМЕФМОБЈЯдЪОЃЌШЋФъВњСПФПБъЮЌГждк3.1вкЖжЃЌЩЯАыФъВњСП1.3вкЖжЃЌдЄМЦНёФъЯТАыФъValeВњСП1.8вкЖжЁЃ

БэШ§ЃК2020ФъЯТАыФъШЋЧђЗжЙњБ№ВњСПдЄВтЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПт

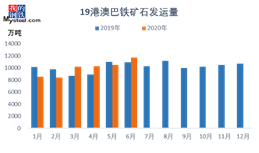

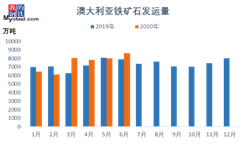

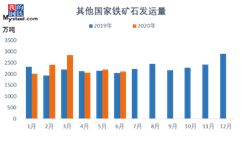

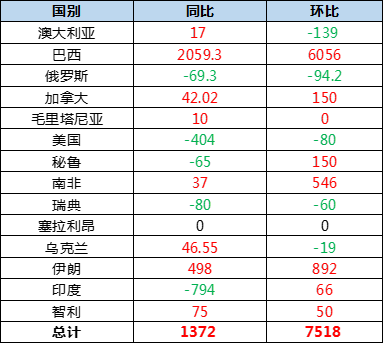

злКЯЫФДѓПѓЩНРДПДЃЌЯТАыФъЫФДѓПѓЩНЭЌБШЙЉгІСПаЁЗљдіМг820ЭђЖжЁЃАДееMysteelЭГМЦШЋЧђПѓЩНЙЉгІСПдЄЦкЃЌЯТАыФъПѓЩНЙЉгІСПЭЌБШдіМг1372ЭђЖжЃЌЛЗБШЩЯАыФъдіМг7518ЭђЖжЁЃЯТАыФъдіСПжївЊМЏжадкАЭЮїЁЂМгФУДѓЁЂЮкПЫРМЁЂжЧРћЕШЙњЃЌЗЧжїСїПѓЩНЩЯАыФъВњСПвбДІгкИпЮЛЃЌГжајдіЗљПеМфаЁЁЃ

3ЁЂЙњВњПѓПЊЙЄТЪТдИпгкШЅФъЭЌЦкЃЌЯТАыФъШдгадіСППеМф

ЙњВњПѓЩЯАыФъВњСПЛљБОгыШЅФъГжЦНЃЌгЩгквпЧщдвђЃЌ2дТ-3дТЙњВњПѓВњСПЭЌБШЯТЛЌ7.2%ЃЌ3дТЗнвдКѓЫцзХИДЙЄИДВњЕФНјааЃЌЙњВњПѓЩНВњФмРћгУТЪЮШВНЬсИпЃЌВњСПж№ВНЬсЩ§ЃЌЖўМОЖШОЋЗлЭЌБШдіМг3%ЃЌЩЯАыФъВњСПвбОДяЕНгыШЅФъГжЦНЮЛжУЁЃ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ЯТАыФъРДПДЃЌФПЧАПѓЩНПЊЙЄТЪДІгкИпЮЛЃЌОјЖджЕТдИпгкШЅФъЭЌЦкЃЌЯТАыФъИпПѓМлЯТЃЌећЬхВњСПШдгааЁЗљдіСППЩФмЃЌЯТАыФъОЋЗлВњСПдЄЦкдіМг800ЭђЖжзѓгвЃЌШЋФъДяЕН2.77вкЖжЕФЬњОЋЗлВњСПЃЌЭЌБШдіМг3%ЁЃ

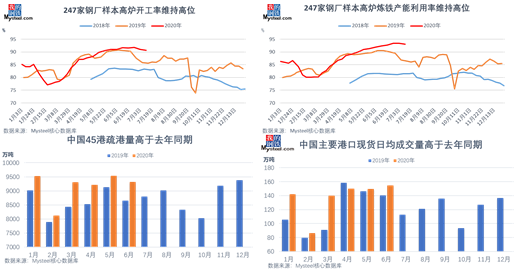

ЃЈЖўЃЉашЧѓЛиЙЫЃКИжГЇЕЭРћШѓЁЂЙњФкаТдіВњФмЙВЭЌзїгУЯТЃЌЬњПѓашЧѓШдНЋЮЌГжИпЮЛ

ЩЯАыФъИжГЇРћШѓНЯШЅФъЭЌЦкгаЫљЯТНЕЃЌЕЋЛљБОШдЮЌГждк200-400дЊ/ЖжЕФРћШѓИННќЃЌДгMysteelЭГМЦЕФ247МвИжГЇПЊЙЄТЪКЭВњФмРћгУТЪРДПДЃЌГ§2дТЗнЪмЕНвпЧщгАЯьЭтЃЌЦфгрЪБМфПЊЙЄТЪОљИпгкШЅФъЭЌЦкЃЌ2020Фъ1-6дТЗнИпТЏПЊЙЄТЪзюИпДя91.8%ЃЌВњФмРћгУТЪзюИпДя93.42%ЃЌећЬхЬњПѓЪЏашЧѓДІгкИпЮЛЃЛЦфЫћжИБъРДПДЃЌMysteel45ИлЬњПѓЪЏЪшИлСПИпгкШЅФъЭЌЦкЃЌгыДЫЭЌЪБЃЌMysteelЭГМЦШеЖШИлПкЬњПѓЪЏЯжЛѕГЩНЛСПЭЌБШШЅФъвВгаЫљдіМгЃЌЩЯАыФъИжГЇећЬхЬњПѓЪЏБэЯжКУгкШЅФъЭЌЦкЁЃ

Ъ§ОнРДдДЃКЩЯКЃИжСЊ

дкФПЧАЕФИжГЇРћШѓЯТЃЈГЩВФРћШѓ200-400дЊ/ЖжЃЉЃЌИжГЇУцЖдГЩБОбЙСІЃЌЭЌЪБРћгУЙњФкашЧѓЮШЖЈдіГЄЕФЬЌЪЦЃЌећЬхПЊЙЄЛ§МЋадНЯИпЃЌгкДЫЭЌЪБЃЌЯТАыФъЙњФкдЄМЦЛсга300-500ЭђЖжаТдіВњФмЭЖВњЃЈШЅГ§ВњФмЬдЬКѓЕФОЛдіСПЃЉЃЌОКељМгОчЁЃвЛАуЖјбдЃЌЕЭЫЎЦНРћШѓЯТЃЌИжГЇИќМгФбвдМѕВњЃЌЙцФЃаЇгІКЭИпЖШОКељЕФЪаГЁЛЗОГЯТВЛНјдђЭЫЃЌжЇГХЬњПѓашЧѓЮЌГжИпЮЛЁЃзлКЯРДПДЃЌЯТАыФъЙњФкИжЬњЕФЛљБОУцШдШЛФмЙЛжЇГХЬњПѓЪЏашЧѓЮЌГждкЖўМОЖШЕФЫЎЦНЁЃ

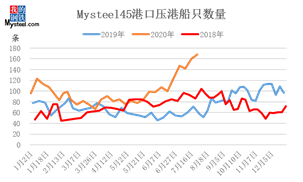

ЃЈШ§ЃЉПтДцЛиЙЫЃКИпЮЛЙЉгІЯТбЙИлФбНтЃЌПтДцРлПтФбЖШДѓ

ЬњПѓЪЏЕФжївЊПтДцаЮЬЌЃЌЮвУЧПЩвдЗжЮЊКЃЭтПѓЩНИлПкПтДцЁЂКЃЦЎПтДцЁЂИлПкПтДцЃЈИлПкбЙИлЃЉЁЂИжГЇГЇФкПтДцЃЛMysteelЛсЖЈЦкВЩМЏЕїбаЯрЙиЪ§ОнЁЃЩЯАыФъКЃЭтПѓЩНИлПкПтДцДг3дТЗнПЊЪМДІгкГжајШЅПтЕФЙ§ГЬЃЌЕЋЖўМОЖШЕФЦНОљПтДцШдНЯвЛМОЖШИпГі120ЭђЖжзѓгвЃЛЬњПѓЪЏКЃЦЏзмСПВЛЖЯдіМгЃЌДяЕННёФъзюИпЮЛЃЌБШШЅФъЭЌЦквВгаУїЯддіМгЁЃ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ЩЯАыФъMysteelЬњПѓЪЏ45ИлзмПтДцдкИпашЧѓЯТЃЌећЬхЮЌГжШЅПтзпЪЦЃЌЩЯАыФъРлМЦШЅПт1732ЭђЖжЃЌгыДЫЭЌЪБЃЌИжГЇНќМИФъдкЕЭРћШѓЯТЃЌЮЊСЫБЃжЄСїЖЏзЪН№ЃЌПтДцзмСПМАПЩгУЬьЪ§ећЬхЯТНЕЁЃЖўМОЖШЫцзХПѓЩНЗЂдЫЕНИлдіМгЃЌЕЋИлПкПтДцФбРлЃЌжївЊвђЫиЪЧвђЮЊИлПкДЌВАКЭЛѕдЫЪ§СПЙ§ЗжМЏжаЃЌЖЬЦкФкГЌЙ§СЫИлПкзюДѓЭЬЭТКЭЪшдЫФмСІЃЌЕМжТЛѕЮяжЛФмдкИлПкЭЃСєЖјВЛФмБЛМАЪБаЖдиЫљжТЁЃ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ЯТАыФъРДПДЃЌдкФПЧАЕФИпЮЛЪшИлСПзДЬЌЯТЃЌжмЖШЪшИлСПКЭаЖЛѕСПЯрЖдЦНКтЃЌИлПкПтДцРлПтФбЖШНЯДѓЃЌЫцзХШ§МОЖШМОНкадЗЂдЫМѕЩйЃЌ8-9дТЗнЛђФмВПЗжЛКНтФПЧАЕФИпбЙИлСПЃЌЕЋдкашЧѓЮЌГжИпЮЛзДЬЌЯТЃЌШЋФъИлПкПтДцдіСПНЯЮЊгаЯоЁЃ

Ш§ЁЂЯТАыФъеЙЭћЃКЬњПѓЙЉашСНЭњЃЌгаРлПтЕФЧїЪЦЕЋЭЌБШШЅФъРлПтСПМѕЩй

БэШ§ЃК2019-2020АыФъЖШЦНКтБэЃЈЕЅЮЛЃКЭђЖжЃЉ

Ъ§ОнРДдДЃКMysteelЬњПѓЪЏКЫаФЪ§ОнПтЁЂИжСЊЪ§Он

ЯТАыФъКЃЭтЬњПѓЙЉгІСПдіМг7518ЭђЖжЃЌжївЊдіСПдкАЭЮїЃЌЙњВњПѓКЭЦфЫћЗЧжїСїПѓдкФПЧАЕФИпПѓМлЯТВњСПШдНЋЮЌГжЖўМОЖШИпЮЛЃЌЕЋГжајдіМгЕФдіЗљгаЯоЁЃЩЯАыФъЙњФкНјПкЬњПѓЪЏеМКЃЭтЬњПѓЙЉгІСПЕФ58%ЃЌгЩгкКЃЭтИжГЇИДВњИДЫедЄЦкЃЌдЄМЦЯТАыФъжаЙњНјПкСПеМБШаЁЗљЯТНЕ1%зѓгвЃЌЕЋШдашОЏЬшжївЊЩњВњЙњЃЈАЭЮїЁЂгЁЖШЕШЃЉвпЧщбЯжиЃЌЯТАыФъВњСПЪмЕНгАЯьЕФПЩФмЃЌзлКЯРДПДЯТАыФъЙњФкЬњПѓЪЏЙЉгІдіСП4330ЭђЖжЁЃашЧѓЖЫРДПДЃЌЙњФкИжГЇЯТАыФъдкЕЭРћШѓдЫгЊЁЂНзЖЮадБпМЪИФЩЦПеМфгаЯозДЬЌЯТЃЌНЋЮЌГжБЁРћЖрВњеўВпЃЌВњСПЮЌГждкЖўМОЖШЬњЫЎЕФИпЮЛЫЎЦНЃЌЭЌЪБЃЌЯТАыФъЙњФкИжГЇдЄЦкЛсга300-500ЭђЖжаТдіВњФмЪЭЗХЃЌзмЬхЬњПѓЪЏашЧѓСПНЯЩЯАыФъдіМг2711ЭђЖжЁЃећЬхРДПДЃЌжаЙњЬњПѓЪЏЯТАыФъЙЉашВю1098ЭђЖжЃЌЬњПѓЕФЙЉгІдіСПДѓгкашЧѓдіСПЃЌЙЉгІШдЦЋНєеХЃЌЙЉашВюНщгкШЅФъЯТАыФъКЭНёФъЩЯАыФъжЎМфЃЌЬњПѓМлИёОљМлГабЙаЁЗљЯТЕјЁЃ

зїепЃКжЇКЃРй

Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊMysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ