六月份以来铁矿石供应大幅改善。截止6月14日,Mysteel统计澳巴铁矿石发运量5149万吨,环比上月同期增加881万吨;中国铁矿石到港量4467万吨,环比增加371万吨。除了被市场熟知的发运以及到港指标以外,铁矿石的隐性库存(海漂、压港)亦连续走高至年内高位。为此,笔者对现有数据进行相关性以及逻辑间关系梳理,总结出以下三点结论。

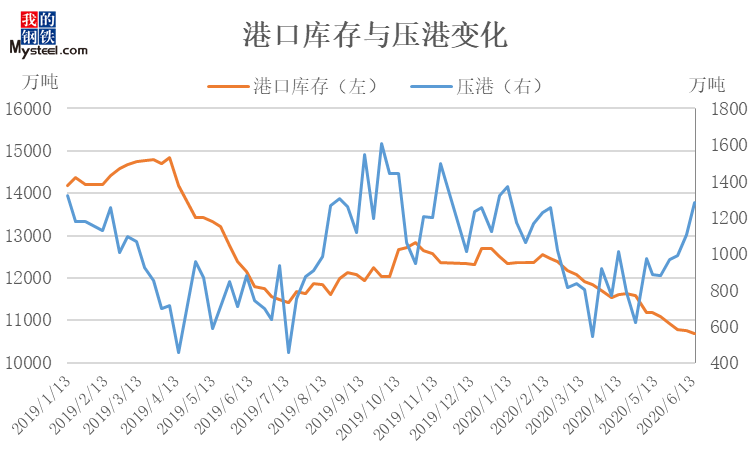

一、港口库存总量虽低位运行 但需关注压港量的持续增加

数据来源:Mysteel铁矿石核心数据库

Mysteel自2019年1月起通过船运系统监测中国铁矿石压港量以及全球海漂库存。通过近一年数据分析,压港数据为港口库存先行指标,压港被消耗之时港口库存将会出现趋势性累库。对比2020年,港口压港最低点为4月27日,压港货量总计621万吨,随后由于天气以及突发因素影响港口压港库存持续增加,截至6月15日,压港库存已增加至1281万吨。笔者认为,虽然目前港口库存维持低位运行,但持续增加的压港量是需要重点关注的指标。

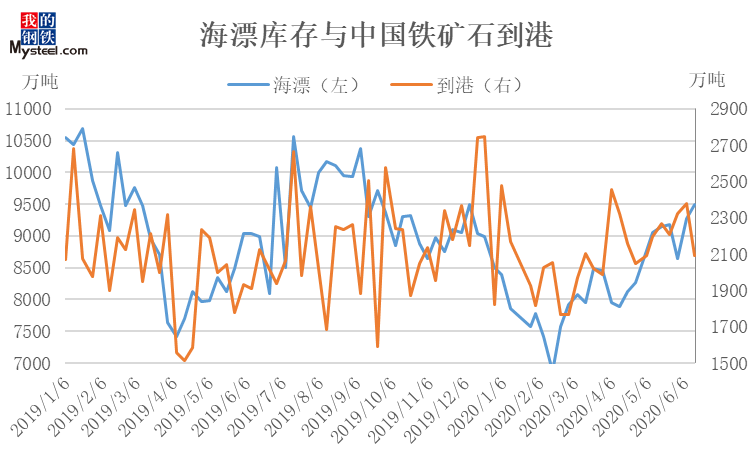

二、全球海漂维持高位 后期中国到港量预计会有支撑

数据来源:Mysteel铁矿石核心数据库

Mysteel全球海漂数据统计每周一0:00时海漂资源总量。其与中国铁矿石到港量趋势同保持高度相关,且存在一定先行性。当海漂资源趋势性累库时,到港量将出现一定程度的增加,并且当海漂库存高达9000万吨以上时,单周的铁矿石到港量均线均将保持在2200万吨以上。根据最新一期数据显示(6月14日),全球海漂资源9490万吨,环比增加225万吨。海漂库存的持续高位将会对后期中国铁矿石到港量存在一定支撑。

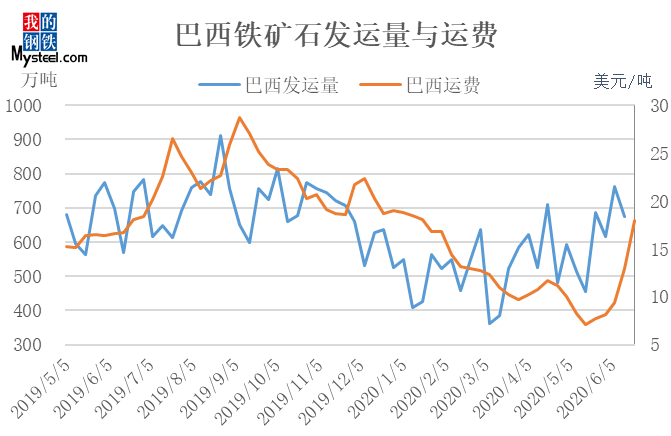

三、运费先行 巴西发运仍有增量空间

数据来源:钢联数据

6/15-6/19当周,巴西至中国运费均价17.9美元/吨,环比上周大幅增加5美元/吨,运费连续5周增长,目前为三个月以来最高点。自2019年以来,巴西至中国运费高于15美元后,巴西发运量通常维持在600万吨/周。此次巴西运费的大幅上涨也将预示着巴西铁矿石发运量的进一步增加。

综合来看,六月份以来铁矿石发运、到港以及今天提到的海漂、压港等供应端指标均出现了明显改善。后期随着北方港口天气好转,港口作业恢复正常,预计供应端的增量将会很快体现在港口库存上。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。