一、价格回顾

港口现货与远期现货方面:上周五Mysteel62%澳粉指数100.55美元/吨,环比下降0.5美元/吨;Mysteel62%澳粉现货指数780元/吨,环比增加6元/吨;Mysteel 65%球团溢价指数为15.8美元/吨,环比跌1.95美元/吨;Mysteel 62.5%块矿溢价指数0.15美元/吨度,跌0.012美元/吨度。上周PB粉远期浮动溢价+2.3美元/吨,环比涨1.1美元/吨。

衍生品市场方面:上周五下午连铁主力合约收盘746,环比跌6;截止上周四,SGX主力合约收于98.56美元/吨,环比涨6.02美元/吨;交割利润开始减少,青岛港金布巴粉05合约卖方厂库交割利润-69.41元/吨,环比下降12.53元/吨,同比去年增加50.02元/吨。

价差方面:上周高低品价差收窄,截止周五青岛港PB粉与超特粉价差144元/吨,环比收窄6元/吨;巴西矿溢价增加,青岛港PB粉与卡粉价差162元/吨,环比扩大9元/吨;粉块价差扩大,青岛港PB粉与PB块价差101元/吨,环比扩大6元/吨。期现基差方面,PB粉基差97.09,环比走强9.31;超特粉基差-65.03,环比走强15.9。

利润方面,截止上周五,青岛港PB粉进口利润1.04元/吨,环比增加8.89元/吨;青岛港卡粉进口利润42.16元/吨,环比增加26.04元/吨;青岛港PB块进口利润-16.19元/吨,环比增加11.15元/吨。河北地区钢厂螺纹吨钢毛利润252.02元/吨,环比增加86.88元/吨,废钢与铁水价差306.71元/吨,环比扩大47.05元/吨。

二、市场回顾:

华东区域:价格小幅上行 成交量较上周有所增加

上周山东地区进口矿港口现货市场成交活跃度尚可,价格继续上扬。截至上周五,青岛港PB粉763元/吨,环比上涨3元/吨、超特粉619元/吨,环比上涨9元/吨、卡粉925元/吨,环比上涨12元/吨,PB块864元/吨,环比上涨9元/吨。

钢厂方面,上周总体的采购情绪较上周好转。周初矿价走强,钢厂大多观望为主,周中下挫之后,钢厂低价还盘较为活跃,采购积极性提高,但是贸易商大多挺价为主。目前山东地区的钢厂高炉开工率基本达到饱和状态,接近历史中的高位,短期内需求难有提升,预计采购计划还是按需补库为主,不会出现集中补库的行为。

贸易商方面,上周出货心态较上周表现积极,采购情绪环比有所转弱,仅有部分贸易商因为库存偏低,补充山东主港PB粉,采购量在2-3万吨左右,,大部分以出货为主。目前港口库存虽然在小幅下降,但是近期供应在不断增加,并且在港船舶处于较高位置,预计后期到港仍有增量。

上周河北地区进口矿现货价格先扬后抑,临近周末中高品澳粉出现领涨,截至上周五,粉矿环比整体呈上涨状态,曹妃甸港卡粉935元/吨,上涨16元/吨;PB粉765元/吨,上涨2元/吨;超特618元/吨,上涨8元/吨;PB块868元/吨,与上周五持平。

钢厂方面,由于目前钢厂正在执行6月限产政策,加之对于目前高昂矿价的观望,上周采购积极性一般,仅周二周五成交出现小幅放量;在品种选择中,混合粉价格居高难下,上周已有上涨乏力态势,金布巴粉活跃度则出现好转,价格也乘势上行,目前唐山港口59.5%金布巴与混合粉价差已经由上周五的-3元/吨拉大至13元/吨。PB粉本周依旧保持较高活跃度,目前山东港、天津港、唐山港PB粉价格已经基本持平。

贸易方面,随着近一个月唐山港口到港量持续向好,港口部分品种可贸易库存有累库倾向。但贸易商对后市心态并不过分悲观,认为尽管矿价已经处于相对高位,但从基本面分析,铁矿暂时不具备大跌的空间。

沿江区域:矿价震荡上扬 成交小幅放量

上周沿江地区进口矿市场震荡上扬,贸易商报价积极性较高,钢厂补库积极性一般,整体成交量小幅增量。截止上周五,江内矿价呈现不同幅度上涨,其中江阴港PB粉780元/吨,较前一周五上涨5元/吨,超特粉642元/吨,较前一周五上涨15元/吨,63%BRBF858元/吨,较前一周五上涨5元/吨,卡粉935元/吨,较前一周五上涨5元/吨,PB块895元/吨,较前一周五上涨10元/吨。

品种方面,上期表现最好的麦克粉,单周价格上涨19元/吨至775元/吨,一方面近期区域内可贸易麦克粉资源缩量至5万吨左右,另一方面麦克粉折扣降低;另外本周低品澳粉整体表现强势,主要因为价格压力下,低品性价比显现。

钢厂方面,整体采购需求尚可,钢厂库存较上期小幅下降10万吨以内;由于矿石等原料价格上涨,钢厂利润收缩至200元/吨左右,大多按需补库,暂无补库意向;本周需求预测来看,部分钢厂库存已处于低位,采购需求或将有所释放。用料方面,由于江内巴混资源较少且集中度高,价格难以下跌,因此部分钢厂以杨迪、高贵巴粗等低品低铝资源作为代替。

贸易商方面,整体心态较为强势,主要是5月铁矿成本较高,低价出货意愿不强;另上期到港较上期减少,港口库存本期下降,除到港减少原因外,日均疏港高于今年均值。另后期到港船只较少,而疏港可能由于钢厂提货节奏放缓而下降。

三、基本面

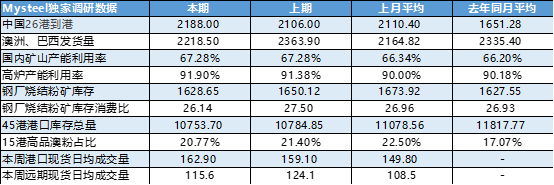

上周新口径全球发运总量2910.8万吨,环比减少163.3万吨;中国26港到港量环比增加,澳矿到港增加,巴西矿到港小幅下降;上周中国45港铁矿石到港量2321.9万吨,环比增加114.6万吨,据前期发货的航程时间和海漂资源情况推算,预计(6/1-6/7)到港量小幅增加。

上周19港澳洲巴西铁矿发运总量2425.4万吨,环比上期减少178万吨。其中澳洲、巴西发运量双降。具体来看,澳洲发运总量1809.2万吨,环比减少107.9万吨,但仍处于今年中高水平。除了力拓及MINERAL RESOURCE,其他矿山发运量均呈现下降趋势。减量主要来自罗伊山矿山和BHP,分别下降39.7万吨、30.1万吨。巴西方面,巴西发运量上周下降70.1万吨至616.2万吨,除CSN外,VALE及托克均呈现下降趋势,两矿山合计下降92.8万吨。本周(6/1-6/7)澳洲方面由于根据排船计划来看,预计发运量有所下降,巴西方面,由于泊位检修增多,预计发运量将有所下降。

上周新口径全球发运总量2910.8万吨,环比减少163.3万吨。除澳巴以外的国家发运总量485.4万吨,环比增加14.7万吨。增量主要来自于毛里塔尼亚、印度等国。

上周中国45港铁矿石到港量2321.9万吨,环比增加114.6万吨。其中澳矿到港1699.9万吨,环比增加188.0万吨,达到今年较高水平,增量主要在FMG及罗伊山矿;而非主流矿到港大幅回落47.4万吨,总计175.6万吨;据前期发货的航程时间和海漂资源情况推算,预计(6/1-6/7)到港量小幅增加。

上周中国26港铁矿石到港量2187.9万吨,环比增加82.2万吨。其中澳矿增加150.0万吨至1568.7万吨,较今年均值高169.5万吨;巴西矿到港小幅下降26.0万吨至446.4万吨;分区域来看,到港增幅明显的是华东及华南两区域,华东到港量高于今年均值98.5万吨,华南在均值水平附近。

钢厂进口烧结粉库存小幅下降,为二季度的中等偏低位置;铁水产量持续增加;日均疏港量大幅增加;上周港口库存降幅收窄。

上周钢厂进口烧结粉库存小幅下降,为二季度的中等偏低位置;进口烧结粉矿日耗小幅回升,为二季度的偏高位置;分区域来看:上期南方、沿江区域钢厂进口烧结粉矿库存持续下降,部分钢厂因近期矿价上涨而选择观望,以压缩库存为主,补库较少;其他区域库存基本持稳,钢厂按需采购;日耗方面:上周河北区域限产结束,烧结机复产,对进口烧结粉矿需求增加,其他区域钢厂生产保持稳定,进口烧结粉矿无明显变化。

全国高炉开工率91.02%,较前一周持平;日均铁水产量244.63万吨,增1.40万吨。上周复产6座高炉,多集中在北方与内陆地区;新增检修6座高炉,主要集中在华北和内陆地区。上周北方高炉继续复产,同时前一周复产高炉恢复正常生产,铁水产量再次刷新年内高点;此外上周高炉检修情况增加,但多为短期例行检修为主,本周计划复产高炉增加日均铁水产量1.9万吨。

上周Mysteel中国45港铁矿石库存总量10753.70万吨,环比去库31.15万吨。日均疏港量314.08万吨,环比增12.14万吨,增幅较大。目前在港船只98条降1条,压港水平仍属于年后偏高位置。上周港口库存总量延续降库趋势,但降幅大幅收窄。分港口来看,上周库存增加的港口数量已经大于下降的数量,但库存增加的港口增量有限,而像岚桥、北仑、江阴、岚山、大连港等库存仍有一定数量的下降;因此总量仍然下降。

上周港口现货成交微增,远期现货微降。

上周Mysteel统计港口现货日均成交162.9万吨,较上周日均成交159.1万吨,增3.8万吨,环比上涨2.4%。上周价格先涨后跌,盘面波动较大,港口资源依旧偏紧,贸易商出货积极,预售较多,钢厂刚需拿货,周四价格回落后,钢厂观望明显,成交明显回落,不过整体成交量稍强于上周。

上周Mysteel统计远期现货日均成交115.6万吨,较前一周日均成交124.1万吨,降8.5万吨,环比下降6.9%;指数先涨后跌,盘面波动较大,远期现货周初成交较弱,后半周成交有所改善,矿山成交较为活跃,品种方面杨迪粉活跃度增加,整体上远期现货成交稍弱于上周。

四、上周热点回顾

1、土耳其钢厂Koc Metalurji无法在6月复产

据外媒报道,位于土耳其Iskenderun地区的Koc Metalurji钢厂决定将停产延期一个月。KM钢厂此前于4月7号决定停产,原计划于6月份复产,但是鉴于目前Covid-19带来的需求影响和诸多不确定因素,该公司宣布将对于停产决定再度延期一个月,具体复产日期视市场情况而定。

KM钢厂铁水年产能120万吨,螺纹钢年产能55万吨。

2、乌克兰矿业公司Sukhaya Balka一季度铁矿石产量下降3.7%

据外媒报道,乌克兰DCH集团旗下的矿业公司Sukhaya Balka四月份铁矿石产量为20.8万吨。据悉,在本年度一月至四月期间,该公司铁矿石产量同比下降3.7%至87.5万吨。

3、美国奥林匹克钢铁公司在Buford工厂进行扩张

据外媒报道,奥林匹克钢铁公司(Olympic Steel)在其Buford工厂建设一座新的钢材加工中心,目前该公司在北美共拥有31个钢铁加工中心。据悉,新的12万公尺(合11148平方米)的区域将在未来成为该地区主要平轧制造中心。

该公司副总经理Gea表示,此设备从战略上调整了产品的加工能力,并有效地满足了不断增长的东南部客户的需求。

奥林匹克钢铁公司(Olympic Steel)是一家位于美国俄亥俄州克利夫兰的钢铁加工商,总部位于俄亥俄州克利夫兰。

奥林匹克钢铁主要在美国从事加工和分销加工碳,涂层和不锈钢扁平板,卷板和钢板产品。公司在美国东部拥有17个设施,在墨西哥拥有1个设施。

4、俄罗斯的MMK公司2号高炉将于7月投产

俄罗斯钢铁制造商MMK集团宣布已成功完成对2号高炉的升级,该高炉的计划生铁日产量为3800吨,升级后的设备计划于2020年7月启动使用。

在今年2月启动的维护工程计划中,该公司对其2号高炉进行升级,包括更换所有2号高炉的旧炉、进行冷却系统的现代化和铸造厂的重建。据悉,该公司为了提高生产率效率,对设备进行了大修,投资总额达50亿卢布(合7308万美元)。

5、NMDC矿业公司5月份铁矿石产量同比下降24.7%

2020年5月份NMDC矿业公司产销数据显示:

产量方面:5月份NMDC铁矿石总产量为229万吨,同比减少304万吨(24.7%);

销量方面:5月份NMDC铁矿石销量为255万吨,同比减少337万吨(24.3%);

2020年4月-5月两个月期间NMDC矿业公司铁矿石总产量为409万吨,同比减少31.1%;铁矿石销量393万吨,同比下降35.2%,其中,恰蒂斯加尔邦(Chhattisgarh)销量为294万吨,同比下降38.7%,卡纳塔克邦(Karnatake)产量为99万吨,同比下降22%。

另外,NMDC 5月份的铁矿石销售量下滑反映了由于国家封锁而导致的钢铁需求和产量下降,但是随着建筑和制造业活动的加快,下半年的铁矿石销量预计会有所增加。

6、印度政府将拍卖800万吨铁矿石

据外媒报道,印度Chitradurga邦政府将拍卖一批在2016年查封的800万吨铁矿石。行业专家评估这批铁矿石价值120亿卢比(1.6亿美元)。

印度卡纳塔克邦(Karnataka)部长BS Yediyurappa在矿业地质部会议中表示这批铁矿石应该尽快寻求法律意见并进行拍卖。

矿业地质部门部长Patil表示,矿石的拍卖有助于增加收入,虽然实际的收入还取决于矿石的拍卖情况。这部分收入可以被用于疫情防控,而拍卖过程也将被简化并修改权益金金额。

7、JSW钢铁公司五月粗钢产量环比上升122%

2020年5月份JSW数据显示:印度JSW Steel的粗钢产量为124.8万吨,同比减少20.5万吨(14.1%),但是5月份粗钢产量环比4月份增加68.5万吨(122%)。

此外,JSW Steel在5月份把平均产能利用率从4月的38%提高到83%,该公司现在的目标是在未来几个月内逐步提高产能利用率。此前,3月25日,由于COVID-19疫情影响,该公司在停产期间宣布了缩减生产规模的决定。

五、本周市场预判

上周进口铁矿石市场价格周内波动较大,总体以震荡运行为主。本周来看,供应方面进口矿到港还有增量,但增幅较小,国内矿山库存依然处于偏低位置。需求方面,本周仍有计划复产的高炉带来日均铁水产量的增加;此外,上周港口库存降幅收窄,但压港没有太大缓解,在本周到港持续增量的情况下,港口或有累库可能,而需求依然较为强劲,因此本周进口矿市场价格或将偏震荡运行。此外,需要关注市场消息层面的传导可能会导致短期价格出现波动。

(负责人:王琼琼、肖薇)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。