引言

五月份铁矿石市场短期因澳洲巴西前期低发运到港以及国内铁水增速加快,港口库存月内连续去库支撑现货端价格表现坚挺;预期端,巴西矿山因天气及突发事件影响拖累整体发运进程,叠加两会后宏观面转好以及钢材消费突破新高,铁矿石价格在现实及预期双推动下连涨三周高点突破100美金。展望六月份,铁矿石供应边际进一步改善,(BHP以及FMG财年冲量,力拓以及VALE发运逐步恢复,国内矿在高利润刺激下产能利用率进一步提升);需求方面,六月份河北以及东北仍有部分高炉复产,且当前钢厂仍有200元/吨的盈利空间,主动减产可能减小,不过5月30日唐山市发布限产政策或影响部分在产高炉的出铁情况,故虽然日度铁水产量环比略有增量,但是增幅有所放缓。库存方面,六月份澳巴铁矿铁矿石到港增量约200万吨附近,暂不足以使港口库存出现趋势性累库,主流品种资源依旧紧俏。

综合来看,本月铁矿石供应边际改善,港口价格恐有回调风险,不过因巴西发运、生铁产量以及港口库存等相关指标均未有趋势性走差的迹象,故价格短期还不具备大跌的基础。

价格回顾

价格回顾

数据来源:钢联数据

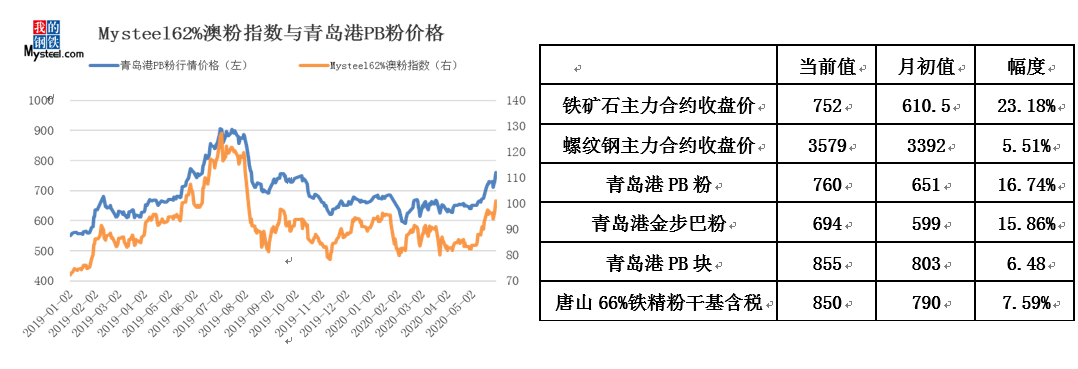

五月份进口铁矿石价格大幅上涨。截止5月29日,Mysteel62%澳粉指数101.05美元/吨,环比月初上涨17.35美元/吨,涨幅20.7%;港口现货方面,青岛港PB粉行情价760元/吨,环比上涨109元/吨,涨幅16.74%。内矿方面,唐山66%铁精粉干基含税出厂均价850元/吨,环比月初上涨60元,涨幅7.59%。从涨跌幅来看,远期现货价格指数表现较好,整体涨幅最大,港口现货价格指数及国内精粉涨幅其次。

衍生品方面,截止5月29日,铁矿石掉期结算价92.24美元/吨,环比月初上涨9.79美元/吨,涨幅11.9%;铁矿石主力合约收盘价为752元/吨,环比上升141.5元/吨,涨幅23.18%;螺纹钢主力合约收盘价3579元/吨,环比上涨187元/吨,涨幅5.51%。从涨跌幅度来看,铁矿石主力合约涨幅最大,铁矿石掉期涨幅其次,螺纹钢主力合约涨幅最小。

价差回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

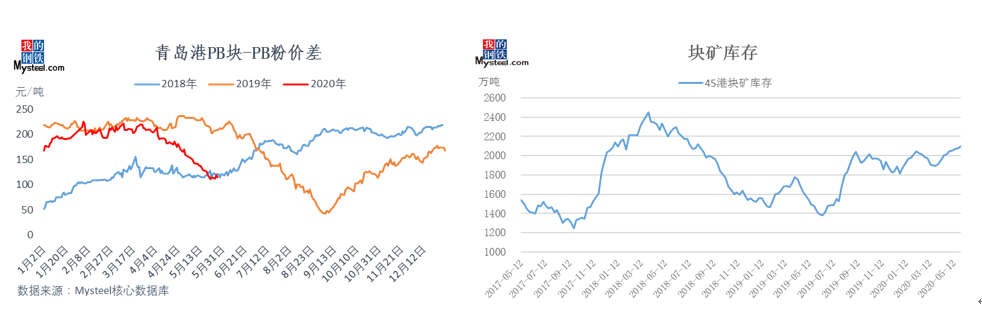

价差方面,截止5月29日,青岛港PB块与PB粉价差95元/吨,低于去年价差均值73元/吨,环比本月初收窄57元/吨。价差收窄主要是因为块矿持续累库。根据Mysteel45港库存数据显示,港口块矿总库存2098万吨,环比四月底增加80万吨,目前库存已经位于2018年7月以来的最高点。展望下月,由于财年末及季末,主流块矿发运量或进一步增加;需求方面,块矿入炉配比已经连续四周好转,此外烧结矿-块矿价差已经达至一年以来最高点,块矿性价比要明显优于粉矿,需求有进一步增加空间。综合来看,块矿本身虽承担高供应压力,但是需求的连续好转或对价格存在支撑,并且,主流块矿库存已经呈现去库趋势,预计短期块矿-粉矿价差将呈现扩大趋势。

钢厂利润

数据来源:钢联数据

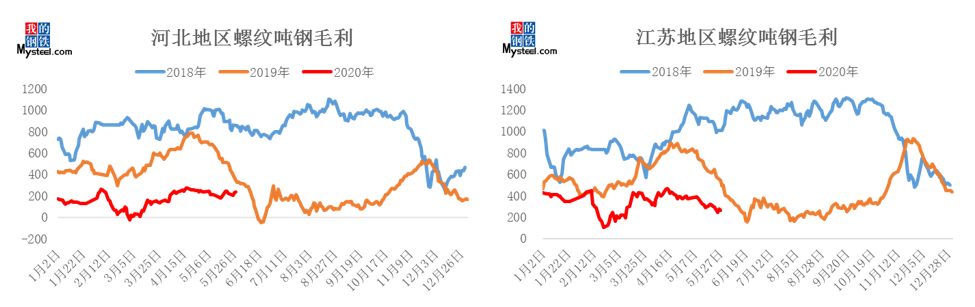

钢厂利润方面,五月份河北螺纹吨钢毛利震荡运行;江苏地区螺纹吨钢毛利整体震荡下行至今年中等位置。截止5月27日,河北地区螺纹吨钢即期毛利236元/吨,环比微降2元/吨,江苏地区螺纹吨钢即期毛利263元/吨,环比大幅下跌117元/吨。从钢厂利润情况来看,两地区在本月内吨钢毛利均有跌幅,且江苏地区吨钢毛利较上月大幅下跌。究其原因,主要是因为原材料端铁矿石焦炭、废钢等原材料的价格较上月均出现一定幅度的上涨导致生铁成本与粗钢吨钢成本较四月上涨147元/吨。不过河北地区的成材下游需求仍比较强劲,钢厂成材去库明显,对该地区钢材价格有了一定的支撑,故该地区的钢厂利润五月收缩幅度较小,仍处于本年较高位置。而江苏地区螺纹钢价格较上月涨幅远远小于成本的涨幅,导致该地区钢厂利润明显收缩。

库存回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

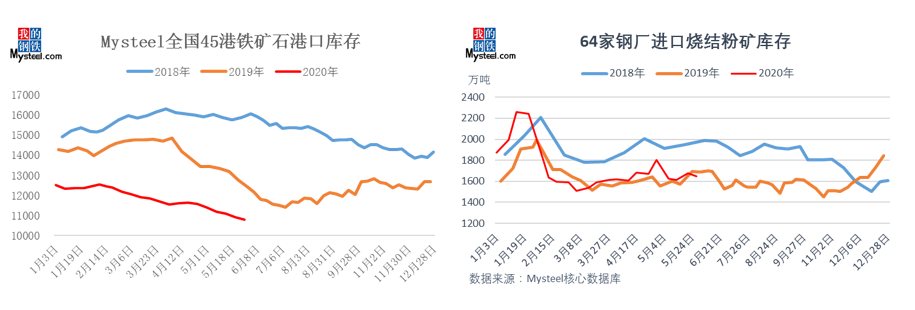

港口库存:五月港口库存总体持续去库。截止28日,Mysteel统计全国45港港口库存10785万吨,环比月初减少613万吨,目前处于绝对低位。分国别来看,巴西矿2193万吨,环比月初去库452万吨减幅较大;澳矿库存6101万吨,环比月初去库272万吨;除澳巴库存2490万吨,环比月初累库111万吨。库存结构来看,贸易矿库存5208万吨,环比月初去库155万吨。

钢厂库存:五月钢厂烧结粉矿库存水平总体略高于四月,为春节后中等偏高水平。本周Mysteel统计64家样本钢厂库存1650万吨,环比上月底减少19万吨,主要由于上月底钢厂为五一备库,库存较高,五月库存较四月是微增的;从库存消费比看,本周库存消费比28.2,环比上月底增加1.4。由于目前钢厂利润处于中等偏低水平,不会进行大批量的采购,以刚需补库低库存运行为主,只有有高炉复产的钢厂会进行补库维持生产,因此预计下个月钢厂库存会增加,但是增幅有限。

供应回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

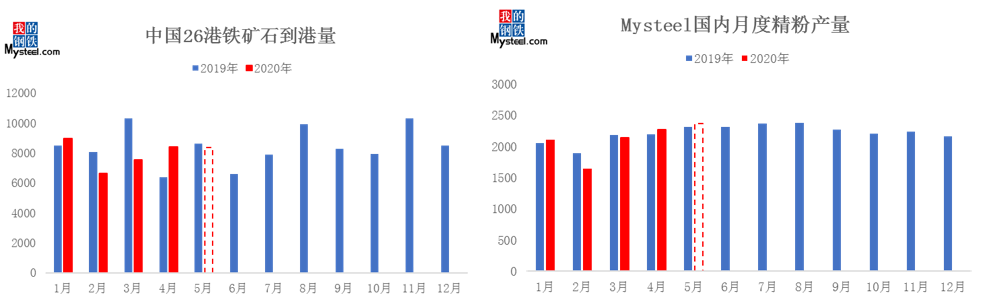

中国铁矿石到港:五月铁矿石到港量持续回升。截止5月27日,Mysteel统计中国铁矿石五月到港总量9098万吨(剩余4天按照日均折算),环比四月增加194万吨。其中澳洲到港总量6761万吨,巴西到港总量1540万吨,非主流矿到港797万吨。增量主要来自于澳矿和巴西矿,澳洲、巴西因前期发运量整体在较高位置上波动,因此中国五月到港量环比四月有小幅增量,澳矿到港环比四月增加94万吨,巴西矿到港环比四月增加167万吨,而非主流矿到港量环比四月减少66万吨。

国内精粉产量:Mysteel预估国内五月铁精粉产量2365万吨,环比四月份增92万吨,同比增加48万吨。整个五月份,矿山产能利用率延续四月份上涨趋势,且国产精粉需求较好,矿山精粉库存继续探底;截止目前,矿山产能利用率已连续14周增涨,五月底矿山产能利用率67.28%创近两年新高,后期仍有增涨空间;库存方面,目前国产精粉需求仍较好,整体矿山仍处于去库状态,目前矿山库存水平处于历史低位。

展望六月份,由于财年与季末双冲量,预计六月发运环比会出现一定增量。巴西矿山为了完成季度发运量目标,预计六月份会有一定增量来补足前段时间的缺口。此外,非主流国家的港口也全面恢复正常,非主流国家铁矿石发运量环比也会五月有所回升。国产矿方面,六月份预计矿山产量会持续上涨但增速相比五月份应该会有所放缓。

需求方面

数据来源:钢联数据

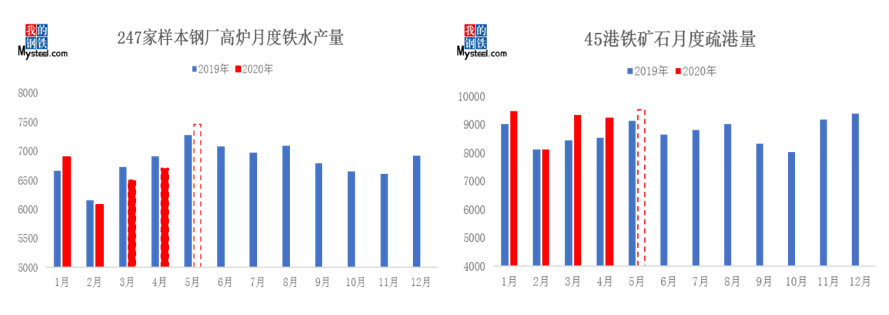

铁水产量:五月份钢厂铁水产量进一步上涨,铁水产量已经连续四个月上涨,达到近两年新高位置。Mysteel统计五月247家样本钢厂铁水产量7456.2万吨,环比增加747.4万吨。铁水增量主要是由于高炉复产以及利润好转后的提产引起的。从区域来看,主要复产区域集中在华北及华东区域,两区域日均铁水产量分别增加263.09万吨、116.69万吨;其他区域铁水产量同样因为复产有部分增量,但是增量较小。据了解,目前已经有个别钢厂通过增加面包铁以及高品位矿提高高炉利用系数,增加额外的铁水产出,在钢厂利润长期存在的情况下,钢厂铁水产量将维持高位。

铁矿石疏港:五月港口铁矿石疏港量维持高位。Mysteel统计五月中国45港疏港量9512.2万吨,环比4月增加294.4万吨。从区域来看,疏港增加区域主要是以东北和华北为主。两区域均有高炉复产刚需使得铁矿石需求增加;具体区域来看,东北板材库存减少后,资金回流,钢厂补库季节性增加,致使港口疏港量增幅明显;华北是因为钢厂看好后期铁矿石市场,提前备库降低成本风险。华东区域是唯一一个铁水增加疏港下降的地区,据了解,前期因为高速免收费政策,钢厂积极拉货,疏港高出正常水平,五月份之后该优惠政策取消后,疏港量回归至中等水平。

展望六月份,铁矿石需求量维持高位,港口疏港同样维持高位。截止到目前统计,6月底之前,有23座高炉计划复产,新增日均铁水产量约7.03万吨。港口疏港方面,随着铁水产量的进一步增加,以及内矿供应增量有限,港口疏港将会维持增加趋势。但是需要关注唐山限产政策的执行情况,可能会对区域的生产和疏港产生影响。

六月市场展望

数据来源:Mysteel铁矿石核心数据库

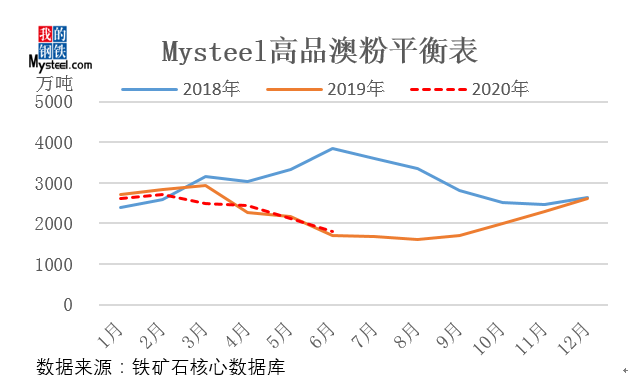

根据Mysteel高品澳粉平衡表显示,五月份高品澳粉(MNPJ)库存大幅去库,日均去库9.8万吨,与上月预测趋势及绝对值吻合。从品种来看,麦克粉及金布巴粉去库幅度最为明显,日均去库4.45万吨、2.63万吨,纽曼粉及PB粉保持日均去库2.11万吨、0.58万吨。五月份麦克粉需求环比增加1.7%加之到港资源减少使得麦克粉去库速率最大,价格保持坚挺,金步巴粉同样出现了1.3%的需求增量;PB粉及纽曼粉则主要由于到港偏低有所去库,实际表观需求较上月是呈现下滑走势。根据当下的基本面情况,六月份Mysteel高品澳粉平衡表显示港口高品澳粉将进一步去库,去库幅度较上月略微收窄至4.3万吨/日。

展望六月份,铁矿石供应边际进一步改善,(BHP以及FMG财年冲量,力拓以及VALE发运逐步恢复,国内矿在高利润刺激下产能利用率进一步提升);需求方面,六月份河北以及东北仍有部分高炉复产,且当前钢厂仍有200元/吨的盈利空间,主动减产可能减小,不过5月30日唐山市发布限产政策或影响部分在产高炉的出铁情况,故虽然日度铁水产量环比略有增量,但是增幅有所放缓。库存方面,六月份澳巴铁矿铁矿石到港增量约200万吨附近,暂不足以使港口库存出现趋势性累库,主流品种资源依旧紧俏。综合来看,本月铁矿石供应边际改善,港口价格恐有回调风险,不过因巴西发运、生铁产量以及港口库存等相关指标均未有趋势性走差的迹象,故价格短期还不具备大跌的基础。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。