ТэСФ

ЛДФВ·ЭМъҝуКҜјЫёсІЁ¶ҜВККХХӯЈ¬ФВіхЙПХЗәуәбЕМФЛРРЎЈХ№НыОеФВ·ЭЈ¬ЦчТӘМъҝуКҜ·ўФЛ№ъТСҫӯҙУМмЖшУ°ПмЦРЦрҪҘ»ЦёҙЈ¬Н¬КұәЈНвЖдЛы№ъјТ·ўФЛБҝёЫҝЪТаФЪВҪРшҪв·вөұЦРЈ¬№©УҰ¶ЛФцБҝ»ЦёҙЦБіЈМ¬ЎЈІўЗТУЙУЪТЯЗйФӯТтЈ¬Фӯ¶ЁУЪ·ўНщЕ·ЦЮ/ИХұҫөИ№ъөДҙ¬І°ҪьБҪФВВҪРшЧӘёЫЦБЦР№ъЈ¬ёшёЫҝЪөДЧКФҙ№©УҰФцМнБЛ¶оНвТ»Іҝ·ЦС№БҰЈ»РиЗу¶ЛЈ¬БЩҪь“БҪ»б”ҫ©ҪтјҪЗшУтёЦі§ТтОӘМмЖшТтЛШУРјхІъФӨЖЪЈ¬јУЦ®5ФВ6ИХёЯЛЩКөК©ЦШКХ·СЈ¬ёЫҝЪКиёЫБҝДСЖЖЙПФВ318Нт¶Ц/ИХёЯөгЈ¬ОеФВ·ЭМъҝуКҜіКПЦ№©ЗҝРиИхёсҫЦЈ¬»щұҫГжҪфЖҪәвёсҫЦЦрҪҘҙтЖЖЈ¬ҫщјЫҪшТ»ІҪПВМҪөҪ80ГАҪрёҪҪьЎЈЖ·ЦЦ·ҪГжЈ¬ЛДФВ·ЭMNPJұн№ЫРиЗуОӘҪьТ»ДкРВёЯЈ¬ОеФВ·ЭИфО¬іЦёГРиЗуұИАэІ»ұдЈ¬ёЫҝЪЦРЖ·°Д·ЫЧКФҙИФҪ«ҪфЗОЎЈ

іэҙЛЦ®НвЈ¬ҪЧ¶ОРФөДјЫёсІЁ¶Ҝ»№РиГЬЗР№ШЧў “БҪ»б”ХЩҝӘәуәк№Ы·ҪГжөДХюІЯҙлК©ТФј°ИХә«Е·ЦЮөИ№ъёЦі§ёҙІъәуТэ·ўөДЦчТӘ·ўФЛ№ъјТ·ў»хұИАэұд»ҜЗйҝцЎЈ

јЫёс»Ш№Л

КэҫЭАҙФҙЈәёЦБӘКэҫЭ

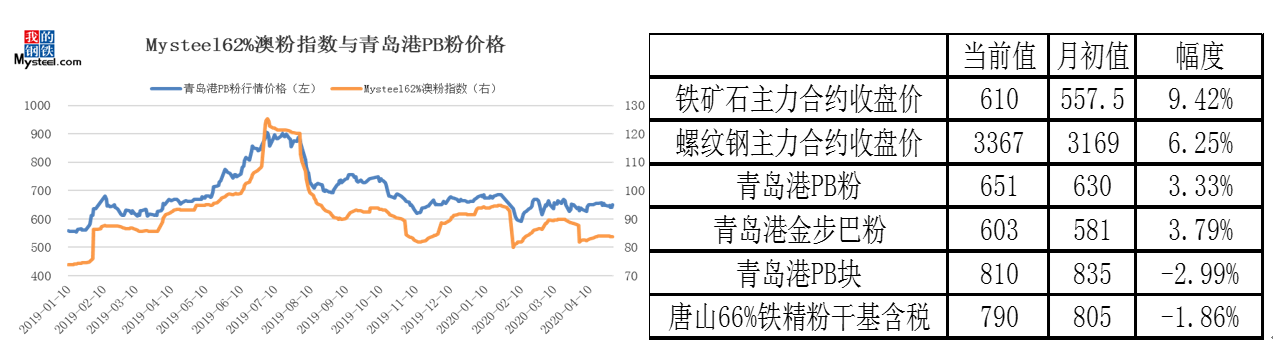

ЛДФВ·ЭҪшҝЪМъҝуКҜјЫёсЙПХЗәуЈ¬әбЕМФЛРРЎЈҪШЦ№4ФВ30ИХЈ¬ Mysteel62%°Д·ЫЦёКэ83.77ГАФӘ/¶ЦЈ¬»·ұИФВіхЙПЙэ1.97ГАФӘ/¶Ц,»·ұИФВіхЙПЙэ2.4%Ј»ёЫҝЪПЦ»х·ҪГжЈ¬ЗаөәёЫPB·ЫРРЗйјЫ640ФӘ/¶ЦЈ¬»·ұИЙПЙэ10ФӘ/¶ЦЈ¬ХЗ·щ1.59ЎЈДЪҝу·ҪГжЈ¬МЖЙҪ66%Мъҫ«·ЫёЙ»щә¬Л°іці§ҫщјЫ790ФӘ/¶ЦЈ¬»·ұИФВіхПВҪө15ФӘЈ¬өш·щ1.86%ЎЈҙУХЗөш·щАҙҝҙЈ¬ёЫҝЪПЦ»хұнПЦҪПәГЈ¬ХыМеХЗ·щЧоҙуЈ¬Ф¶ЖЪПЦ»хјЫёсЦёКэОИ¶ЁЈ¬№ъДЪҫ«·ЫРЎ·щПВөшЎЈ

СЬЙъЖ··ҪГжЈ¬ҪШЦ№4ФВ29ИХЈ¬МъҝуКҜөфЖЪәПФјҪбЛгјЫ83.75ГАФӘ/¶ЦЈ¬»·ұИФВіхЙПХЗ3.13ГАФӘ/¶ЦЈ¬ХЗ·щ3.9%Ј»МъҝуКҜЖЪ»хЦчБҰәПФјКХЕМјЫОӘ610ФӘ/¶ЦЈ¬»·ұИЙПЙэ52.5ФӘ/¶ЦЈ¬ХЗ·щ9.42%Ј»ВЭОЖёЦЦчБҰәПФјКХЕМјЫ3367ФӘ/¶ЦЈ¬»·ұИЙПХЗ198ФӘ/¶ЦЈ¬ХЗ·щ6.25%ЎЈҙУХЗөш·щ¶ИАҙҝҙЈ¬МъҝуКҜЖЪ»хЦчБҰәПФјХЗ·щЧоҙуЈ¬ВЭОЖёЦЦчБҰәПФјХЗ·щЖдҙОЈ¬МъҝуКҜөфЖЪәПФјХЗ·щЧоРЎЎЈ

КэҫЭАҙФҙЈәMysteelМъҝуКҜәЛРДКэҫЭҝвЎўёЦБӘКэҫЭ

јЫІо·ҪГжЈ¬ҪШЦ№4ФВ30ИХЈ¬ЗаөәёЫPBҝйУлPB·ЫјЫІо159ФӘ/¶ЦЈ¬өНУЪИҘДкјЫІоҫщЦө9ФӘ/¶ЦЈ¬»·ұИұҫФВіхКХХӯ46ФӘ/¶ЦЎЈёщҫЭMysteel15ёЫҝвҙжГчПёКэҫЭПФКҫЈ¬PB·ЫДҝЗ°ҝвҙж884Нт¶ЦЈ¬УлФВіхПаІоІ»ҙуЈ¬ҙҰУЪЦРөИЖ«ёЯЛ®ЖҪЈ»PBҝйДҝЗ°ҝвҙж206Нт¶ЦЈ¬»·ұИФВіхҪөҝв68Нт¶ЦЈ¬ҙҰУЪҝвҙжөНО»ЎЈЧФИэФВЦРС®ҝӘКјЈ¬ТтҝйҝуөДРФјЫұИјхИхј°№ъДЪЗтНЕёҙІъіе»чЈ¬ёЦі§Б¬РшјёЦЬПВөчҝйҝуЕдұИЈ¬ҝйҝуРиЗуКЬөҪГчПФС№ЦЖЎЈІ»№эҪьЖЪЈ¬ҝйҝујЫёсөҘұЯҝмЛЩПВРРәуЈ¬јЫёсРФјЫұИҪҘҪҘМбёЯЈ¬јУЦ®ёЦі§АыИу»ШЙэТФј°ёЫҝЪҝйҝуЧКФҙПа¶ФҪфЗОЈ¬ФӨјЖОеФВPB·ЫәНPBҝйјЫІо»тҪ«УРЛщА©ҙуЎЈ

КэҫЭАҙФҙЈәёЦБӘКэҫЭ

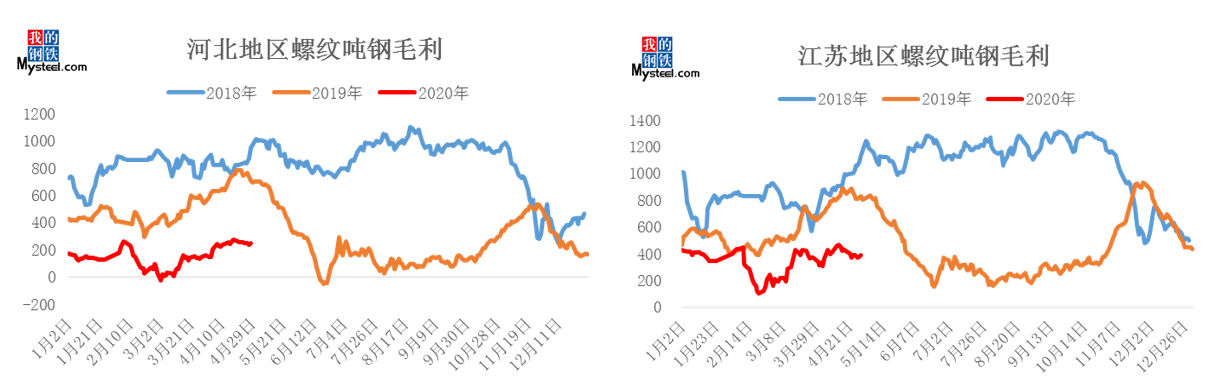

ёЦі§АыИу·ҪГжЈ¬ЛДФВ·ЭёЦі§ВЭОЖ¶ЦёЦјҙЖЪАыИуіЦіКЙПХЗЗчКЖЈ¬ЗТЧЬМеАыИуЛ®ЖҪТІҙҰУЪұҫДкҪПёЯО»ЦГЎЈҪШЦ№4ФВ28ИХЈ¬әУұұөШЗшВЭОЖ¶ЦёЦјҙЖЪГ«Аы250ФӘ/¶ЦЈ¬»·ұИЙПФВЙПХЗ106ФӘ/¶ЦЈ¬ҪӯЛХөШЗшВЭОЖ¶ЦёЦјҙЖЪГ«Аы389ФӘ/¶ЦЈ¬»·ұИЙПХЗ17ФӘ/¶ЦЎЈҙУёЦі§АыИуЗйҝцАҙҝҙЈ¬БҪөШЗшФЪұҫФВДЪ¶ЦёЦГ«АыҫщУРФц·щЈ¬ЦчТӘКЗУЙУЪіЙІДПВУОРиЗујУЛЩ»ЦёҙЈ¬ёЦі§іЙІДҝвҙжИҘҝвГчПФЈ¬¶ФВЭОЖёЦјЫёсУРБЛТ»¶ЁөДЦ§іЕЎЈБнНвЈ¬ЛдИ»МъҝуКҜјЫёсҪПЙПФВұд»ҜҪПРЎЈ¬ө«Ҫ№МҝЎў·ПёЦөИФӯІДБПөДјЫёсҫщіцПЦПВөшЈ¬іЙұҫС№ЛхЕдәПіЙІДјЫёсёЯЖуК№өГ¶ЦёЦГ«АыА©ҙуГчПФЎЈІ»№эТтҪӯЛХөШЗш·ПёЦјЫёсУРЛщЙПХЗЈ¬№КҪӯЛХАыИуХЗ·щХыМеРЎУЪәУұұЎЈ

ҝвҙж»Ш№Л

КэҫЭАҙФҙЈәMysteelМъҝуКҜәЛРДКэҫЭҝвЎўёЦБӘКэҫЭ

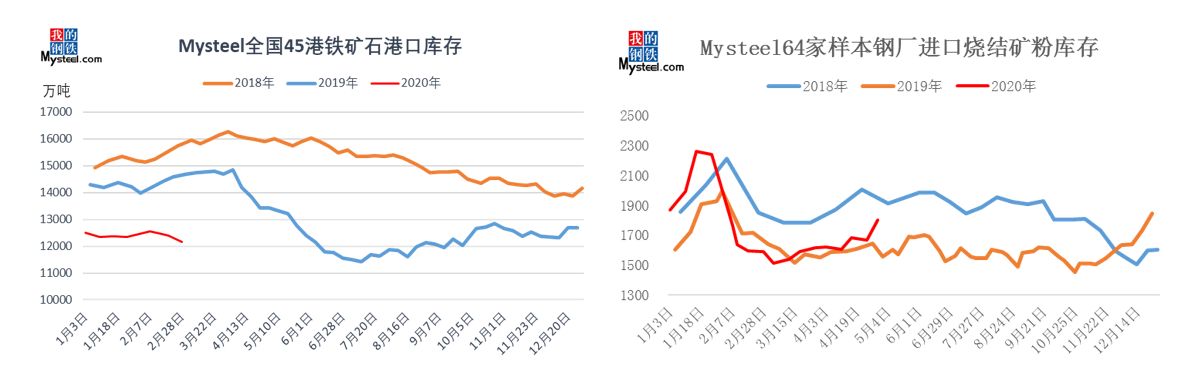

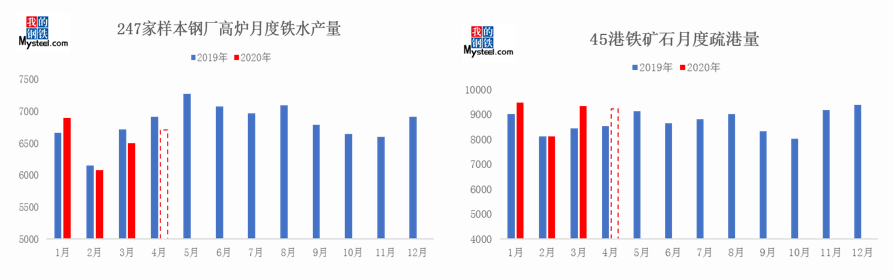

ёЫҝЪҝвҙжЈәЛДФВёЫҝЪҝвҙжРЎ·щҪөҝвЈ¬·щ¶ИҪПЙПФВУРЛщКХХӯЎЈҪШЦ№30ИХЈ¬MysteelНіјЖИ«№ъ45ёЫёЫҝЪҝвҙж11398Нт¶ЦЈ¬»·ұИФВіхјхЙЩ138Нт¶ЦЎЈЛДФВ·ЭМъҝуКҜөҪёЫБҝҪПИэФВУРЛщ»ШЙэЈ¬өГТжУЪОеТ»ҪЪЗ°ёЦі§РиТӘІ№ҝвЈ¬КиёЫБҝУРЛщФцјУЈ¬ёЫҝЪҝвҙжҪөҝв¶МФЭАЫҝвәуФЩ¶ИИҘҝвЎЈ·ЦЖ·ЦЦАҙҝҙЈ¬°НОчҝу2646Нт¶ЦЈ¬»·ұИФВіхИҘҝв155Нт¶ЦЈ¬°НОчҝуТтКЬөҪЗ°ЖЪМмЖшУ°ПмЈ¬·ўФЛјхЙЩөјЦВЛДФВөҪёЫҙҰУЪөНО»Ј¬ФЪёЯРиЗуПВҝвҙжјх·щҪПҙуЎЈ°Дҝуҝвҙж6373Нт¶ЦЈ¬»·ұИФВіхИҘҝв33Нт¶ЦЎЈҝвҙжҪб№№АҙҝҙЈ¬өГТжУЪОеТ»ЖЪјдІ№ҝвЈ¬ёЫҝЪГіТЧҝуҝвҙж5420Нт¶ЦЈ¬»·ұИФВіхИҘҝв253Нт¶ЦЈ¬ёЦі§ҝвҙжУРЛщФцјУЎЈ

ёЦі§ҝвҙжЈәЛДФВёЦі§ЙХҪб·ЫҝуҝвҙжФцјУЈ¬і¬№эИҘДкН¬ЖЪЎЈҪШЦ№30ИХЈ¬MysteelНіјЖ64јТёЦі§ҪшҝЪЙХҪб·Ыҝвҙж1802Нт¶ЦЈ¬»·ұИЛДФВіхАЫҝв184Нт¶Ц,ёЯУЪИҘДкҝвҙжҫщЦө182Нт¶ЦЈ¬ОӘҪсДкҙәҪЪәуөДРВёЯөгЎЈҪшИлЛДФВә󣬹ъДЪТЯЗй»щұҫөГөҪҝШЦЖЈ¬ёЦІД¶ЛРиЗу»ЦёҙәуЈ¬ёЦі§ЙъІъ»эј«РФУРЛщМбёЯЈ¬өюјУОеТ»ҪЪЗ°ёЦі§І№ҝвЈ¬К№өГёЦі§ҝвҙжФц·щҪПҝмЈ¬УИЖдКЗБЩҪьФВөЧХв¶ОКұјдЎЈ·ЦЗшУтАҙҝҙЈ¬әУұұЗшУтёЦі§ҝвҙжФцјУГчПФЈ¬ЦчТӘТтёГЗшУтёЦі§ҝвҙжіӨЖЪО¬іЦөНО»Ј¬ОӘұЈЦӨҪЪјЩИХЖЪјдөДХэіЈЙъІъЈ¬¶аКэёЦі§ҫщҪшРРБЛІ№ҝвРРОӘЈ¬ҝвҙжҙу·щФцјУЈ»ЙҪ¶«ЎўЙҪОчЎўСШҪӯЗшУтөИёЦі§ТІҪшРРБЛІ»Н¬іМ¶ИөДІ№ҝвЎЈ

№©УҰ»Ш№Л

КэҫЭАҙФҙЈәMysteelМъҝуКҜәЛРДКэҫЭҝвЎўёЦБӘКэҫЭ

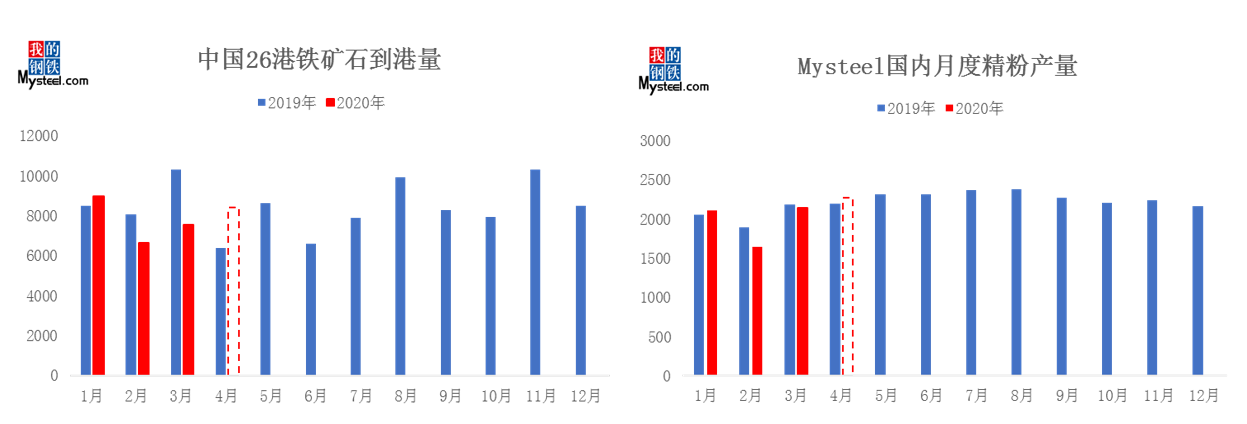

ЦР№ъМъҝуКҜөҪёЫ:ЛДФВМъҝуКҜөҪёЫБҝҙу·щ»ШЙэЎЈҪШЦ№4ФВ28ИХMysteelНіјЖЦР№ъМъҝуКҜЛДФВөҪёЫЧЬБҝ8402Нт¶ЦЈ¬»·ұИИэФВФцјУ856Нт¶ЦЎЈЖдЦР°ДЦЮөҪёЫЧЬБҝ6213Нт¶ЦЈ¬°НОчөҪёЫЧЬБҝ1352Нт¶ЦЈ¬·ЗЦчБчҝуөҪёЫ837Нт¶ЦЎЈ°ДЦЮәН·ЗЦчБчҝуөҪёЫҫщУРГчПФФцБҝЈ¬°ДЦЮТтИэФВЦРПВС®ТФј°ЛДФВЙПС®МмЖшБјәГ·ўФЛБҝУРЛщФцјУЈ¬К№өГЛДФВөҪёЫБҝФцБҝГчПФЈ¬¶ш·ЗЦчБчҝуөҪёЫФцБҝЦчТӘАҙЧФУЪУЎ¶ИЎўЦЗАыөИ№ъЎЈ

№ъДЪҫ«·ЫІъБҝЈәMysteelФӨ№А№ъДЪЛДФВМъҫ«·ЫІъБҝ2273Нт¶ЦЈ¬»·ұИИэФВ·ЭФц136Нт¶ЦЈ¬Н¬ұИФцјУ79Нт¶ЦЎЈҪшИлЛДФВ·ЭЈ¬ҝуЙҪІъДЬАыУГВКХыМеіЦРш»ШЙэЈ¬ЗТ№ъІъҫ«·ЫРиЗуҪПәГЈ¬ҝуЙҪіЦРшИҘҝвЈ»ҪШЦ№ДҝЗ°Ј¬И«№ъҝуЙҪІъБҝХыМеіКПЦЙПЙэЗчКЖЈ¬ЗТТСЦБёЯО»Ј¬ҝуЙҪІъДЬАыУГВКТС»щұҫ»ЦёҙЦБИҘДкН¬ЖЪЛ®ЖҪЈ¬№ъДЪҝуЙҪТСИ«Гж»ЦёҙЙъІъЈ»ҝвҙж·ҪГжЈ¬ДҝЗ°№ъІъҫ«·ЫРиЗуИФҪПәГЈ¬ҝуЙҪіц»хЗйҝцҪП»эј«Ј¬ҝуЙҪҝвҙжО¬іЦФЪөНО»ИҘҝвЎЈ

Х№НыОеФВ·ЭЈ¬°НОч°ДЦЮМмЖшЧӘәГЈ¬ФӨјЖОеФВ·ўФЛБҝ»·ұИ»біцПЦТ»¶ЁФцБҝЎЈ·Ц№ъұрАҙҝҙЈ¬°ДЦЮ·ўФЛБҝ»·ұИіЦЖҪЈ¬ҙҰУЪПа¶ФёЯО»Ј»°НОч·ҪГжОеФВ·ЭТтОӘМмЖшәГЧӘЈ¬Н¬Сщ»бНЁ№эТ»¶ЁФцБҝАҙГЦІ№З°¶ОКұјд·ўФЛБҝИұҝЪЎЈЖдЛы№ъјТ·ҪГжЈ¬З°ЖЪДП·ЗЎўВнАҙОчСЗЎўУЎ¶ИөИ№ъөДёЫҝЪ·вЛшТІ»щұҫ»ЦёҙХэіЈ·ўФЛБҝФӨјЖИФУРФцБҝЎЈ»№Ри№ШЧўЈ¬УЙУЪТЯЗйФӯТтЈ¬Фӯ¶ЁУЪ·ўНщЕ·ЦЮЎўИХұҫөИ№ъјТөДҙ¬І°ҪьБҪФВВҪРшЧӘёЫЦБЦР№ъЈ¬ТІёшёЫҝЪөДЧКФҙ№©УҰ¶оНвФцјУБЛТ»Іҝ·ЦС№БҰЎЈ

РиЗу·ҪГж

КэҫЭАҙФҙЈәёЦБӘКэҫЭ

МъЛ®ІъБҝЈәЛДФВ·ЭёЦі§МъЛ®ІъБҝҪшТ»ІҪ»ШЙэЈ¬ө«ҪПНщДкН¬ЖЪИФУРІоҫаЎЈMysteelНіјЖЛДФВ247јТСщұҫёЦі§МъЛ®ІъБҝ6709Нт¶ЦЈ¬»·ұИФцјУ208Нт¶ЦЎЈФцБҝАҙЧФУЪёЦі§АыИуА©ҙуәуөДФцІъТФј°ІЙЕҜјҫёҙІъәуөДёЯВҜёҙІъЎЈҙУЗшУтАҙҝҙЈ¬ЦчТӘёҙІъЗшУтТФ»ӘұұЎў»Ә¶«Ўў»ӘЦРОӘЦчЈ¬ө«ПЦҪЧ¶О»ӘұұЗшУтИФҙҰУЪҪЧ¶ОРФПЮІъҪЧ¶ОЈ¬№КМъЛ®ІъБҝІ»өҪИҘДкН¬ЖЪЎЈ¶«ұұЗшУтКЗЛщУРөШЗшМъЛ®ІъБҝОЁТ»ПВҪөөДЗшУтЈ¬ЦчТӘКЗУЙУЪёЦі§СШУГЗ°ЖЪёЯіЙұҫҝвҙжЈ¬ФЛРРҙҰУЪУҜҝчЖҪәвәуЦч¶ҜјхІъЛщЦВЎЈ

МъҝуКҜКиёЫЈәұҫФВёЫҝЪМъҝуКҜКиёЫБҝО¬іЦёЯО»ЎЈҪШЦ№4ФВ30ИХЈ¬MysteelНіјЖЛДФВЦР№ъ45ёЫКиёЫБҝ9218Нт¶ЦЈ¬»·ұИ3ФВјхЙЩ117Нт¶ЦЈ¬ө«КЗИХҫщКиёЫБҝҪПЙПФВУРЛщФцјУЎЈКиёЫФцБҝТ»·ҪГжАҙЧФУЪІЙЕҜјҫҪбКшәуёЦі§Цч¶ҜёҙІъҙшАҙөДҪшҝЪҝуёХРФРиЗуФцјУЈ¬БнНвТ»·ҪГжөГТжУЪОеТ»ҪЪЗ°өДёЦі§І№ҝвТФј°ёЯЛЩ№«В·өДГвКХ·СХюІЯЈ¬ТаК№өГёЦі§өДКиёЫБҝҙпЦБөҘЦЬЧоёЯөг318Нт¶Ц/ИХЎЈ¶ФұИМъЛ®ІъБҝФц·щЈ¬КиёЫФцБҝВФРЎЈ¬ЦчТӘКЗУЙУЪ№ъДЪҝуЙҪВҪРшёҙ№ӨәуЈ¬ёЦі§ҪшТ»ІҪФцјУБЛ№ъДЪҝуЕдұИЎЈ

Х№НыОеФВ·ЭЈ¬МъҝуКҜРиЗуБҝПаХӯ·щІЁ¶ҜЈ¬ө«ёЫҝЪКиёЫДСЖЖЗ°ёЯЎЈҪШЦ№өҪДҝЗ°НіјЖЈ¬ёЦі§З°ЖЪјмРЮёЯВҜ»щұҫИ«ІҝёҙІъЈ¬ОеФВ·ЭМъЛ®ФцБҝҝХјдІ»ҙуЎЈөюјУ“БҪ»б”јҙҪ«ХЩҝӘЈ¬ҫ©ҪтТнёЦі§»тҪ«УӯАҙТ»ІЁРЎПЮІъЈ¬¶ФЗшУтДЪёЦі§ЙъІъҙшАҙТ»¶ЁөДУ°ПмЎЈёЫҝЪКиёЫ·ҪГжЈ¬ДҝЗ°МъЛ®ІъБҝФц·щ·Е»әЈ¬ЙхЦБҪЧ¶ОРФУРјхІъФӨЖЪјУЦ®ёЯЛЩ№«В·ЦШРВКХ·СЈ¬МъҝуКҜФЩДСЙП318Нт¶Ц/ИХёЯөгЎЈ

ОеФВКРіЎХ№Ны

Х№НыОеФВ·ЭЈ¬ЦчТӘМъҝуКҜ·ўФЛ№ъТСҫӯҙУМмЖшУ°ПмЦРЦрҪҘ»ЦёҙЈ¬Н¬КұәЈНвЖдЛы№ъјТ·ўФЛБҝёЫҝЪТаФЪВҪРшҪв·вөұЦРЈ¬№©УҰ¶ЛФцБҝ»ЦёҙЦБіЈМ¬ЎЈІўЗТУЙУЪТЯЗйФӯТтЈ¬Фӯ¶ЁУЪ·ўНщЕ·ЦЮ/ИХұҫөИ№ъөДҙ¬І°ҪьБҪФВВҪРшЧӘёЫЦБЦР№ъЈ¬ёшёЫҝЪөДЧКФҙ№©УҰФцМнБЛ¶оНвТ»Іҝ·ЦС№БҰЈ»РиЗу¶ЛЈ¬БЩҪь“БҪ»б”ҫ©ҪтјҪЗшУтёЦі§ТтОӘМмЖшТтЛШУРјхІъФӨЖЪЈ¬јУЦ®5ФВ6ИХёЯЛЩКөК©ЦШКХ·СЈ¬ёЫҝЪКиёЫБҝДСЖЖЙПФВ318Нт¶Ц/ИХёЯөгЈ¬ОеФВ·ЭМъҝуКҜіКПЦ№©ЗҝРиИхёсҫЦЈ¬»щұҫГжҪфЖҪәвёсҫЦЦрҪҘҙтЖЖЈ¬ҫщјЫҪшТ»ІҪПВМҪөҪ80ГАҪрёҪҪьЎЈЖ·ЦЦ·ҪГжЈ¬ЛДФВ·ЭMNPJұн№ЫРиЗуОӘҪьТ»ДкРВёЯЈ¬ОеФВ·ЭИфО¬іЦёГРиЗуұИАэІ»ұдЈ¬ёЫҝЪЦРЖ·°Д·ЫЧКФҙИФҪ«ҪфЗОЎЈ

ҪЧ¶ОРФөДјЫёсІЁ¶Ҝ»№РиГЬЗР№ШЧў “БҪ»б”ХЩҝӘәуәк№Ы·ҪГжөДХюІЯҙлК©ТФј°ИХә«Е·ЦЮөИ№ъёЦі§ёҙІъәуТэ·ўөДЦчТӘ·ўФЛ№ъјТ·ў»хұИАэұд»ҜЗйҝцЎЈ

ГвФрЙщГчЈәMysteelБҰЗуК№УГөДРЕПўЧјИ·ЎўРЕПўЛщКцДЪИЭј°№ЫөгөДҝН№Ы№«ХэЈ¬ө«ІўІ»ұЈЦӨЖдКЗ·сРиТӘҪшРРұШТӘұдёьЎЈMysteelМṩөДРЕПўҪц№©ҝН»§ҫцІЯІОҝјЈ¬ІўІ»№№іЙ¶ФҝН»§ҫцІЯөДЦұҪУҪЁТйЈ¬ҝН»§І»УҰТФҙЛИЎҙъЧФјәөД¶АБўЕР¶ПЈ¬ҝН»§ЧціцөДИОәОҫцІЯУлMysteelОЮ№ШЎЈұҫұЁёж°жИЁ№йMysteelЛщУРЈ¬ОӘ·З№«ҝӘЧКБПЈ¬Ҫц№©MysteelҝН»§ЧФЙнК№УГЈ»ұҫОДОӘMysteelұајӯЈ¬ИзРиК№УГЈ¬ЗлБӘПө021-26093490ЙкЗлКЪИЁЈ¬ОҙҫӯMysteelКйГжКЪИЁЈ¬ИОәОИЛІ»өГТФИОәОРОКҪҙ«ІҘЎў·ўІјЎўёҙЦЖұҫұЁёжЎЈMysteelұЈБф¶ФИОәОЗЦИЁРРОӘәНУРгЈұЁёжФӯТвөДТэУГРРОӘҪшРРЧ·ҫҝөДИЁАыЎЈ