引言

二月份铁矿石价格波动剧烈,月初因情绪影响铁矿石价格大幅下滑;月中得益于供应端的减量及港口库存的持续去库,价格出现反弹;月末铁矿石价格再度受到悲观情绪及基本面走差的预期影响,价格加速下跌。展望三月份市场,巴西东南部雨季即将结束,澳洲主要矿山也将会有季末冲量表现;国内方面由于疫情得到较好的控制,国内运输恢复,工人陆续返工,国内精粉产量环比也将出现一定增量,铁矿石供应量在陆续恢复中。需求方面,基建赶工刺激钢厂生产积极性,并且得益于铁水与废钢的性价比优势,钢厂在保证生产同时也增加了额外矿石需求,但是由于工人复工时间不一,铁矿石需求虽有增量,但是主要集中在中下旬。整体来看,三月份铁矿石供应恢复速度要快于需求,港口库存存在累库风险。但目前钢厂铁矿库存偏低,复产后存在刚性补库需求,同时废钢价格远高于铁水成本,对铁矿石价格有托底支撑。故铁矿石价格整体有所偏弱,但在节奏中仍存在机会。

价格回顾

数据来源:钢联数据

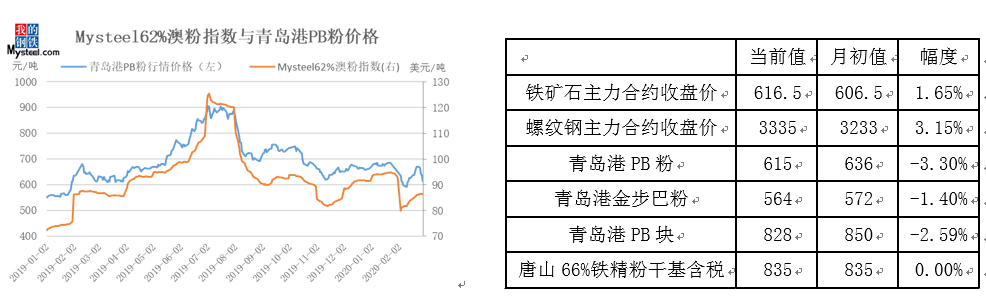

二月份铁矿石价格弱势运行。截止2月28日,Mysteel62%澳粉指数83.60美元/吨,环比月初上涨3.7美元/吨,涨幅0.44%;港口现货方面,青岛港PB粉行情价615元/吨,环比下降21元/吨,跌幅3.30%。内矿方面,唐山66%铁精粉干基含税出厂均价835元/吨,环比月初持平。从涨跌幅来看,远期现货价格指数表现较好,较月均价格微涨,国内精粉价格整体持稳,港口现货小幅下跌。

衍生品方面,截止2月28日,铁矿石掉期合约结算价86.36美元/吨,环比上涨7.74美元/吨,涨幅8.96%;铁矿石期货主力合约收盘价为616.5元/吨,环比上涨10元/吨,涨幅1.65%;螺纹钢主力合约收盘价3335元/吨,环比上涨102元/吨,涨幅3.15%。从涨跌幅度来看,其中铁矿石掉期涨幅最大,螺纹钢主力合约涨幅其次,铁矿石期货主力涨幅最小。

数据来源:Mysteel铁矿石核心数据库、钢联数据

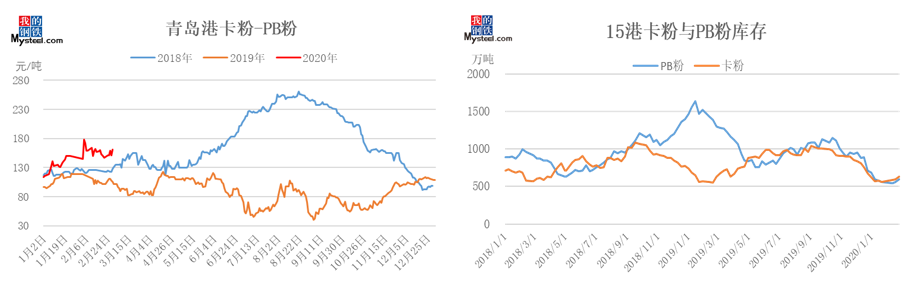

价差方面,截止2月28日,青岛港卡粉与PB粉价差161元/吨,高于去年价差均值72元/吨,环比本月初扩大16元/吨。根据Mysteel15港库存明细数据显示,PB粉目前库存1003万吨,处于较高水平;而卡粉库存近一个月内保持窄幅波动,远低于去年同期水平。随着二者价差的进一步拉大,叠加钢厂利润的收缩,以及国产矿运输正在快速恢复中,对卡粉价格形成压制,且钢厂生产更加偏好中低品矿,因此预计卡粉与PB粉价差或者会收窄。

数据来源:钢联数据

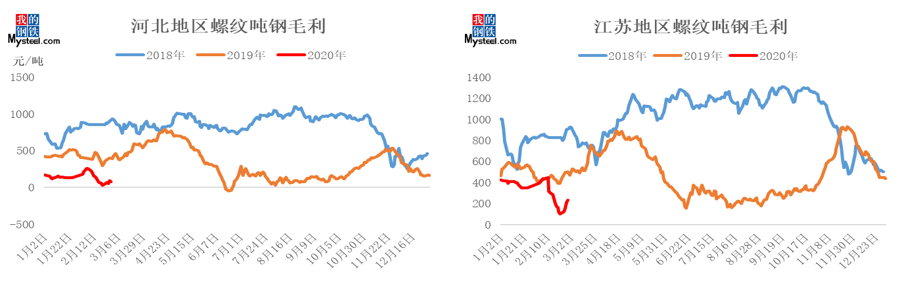

钢厂利润方面,二月份钢厂即期利润持续下降后小幅回升,但总体利润水平处于较低位置。截止2月28日,河北地区螺纹吨钢即期毛利81元/吨,环比下降97元/吨,江苏地区螺纹吨钢即期毛利232元/吨,环比下降162元/吨。从钢厂利润情况来看,两地区在本月内吨钢毛利均有较大降幅,究其原因,主要是由于受疫情影响,各地区运输受阻,下游需求较弱,造成钢厂成材大量累库,远超同期水平,同时钢厂为了保证生产,虽有主动减产行为,但成材产出未停,因此螺纹价格降幅较大。

库存回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

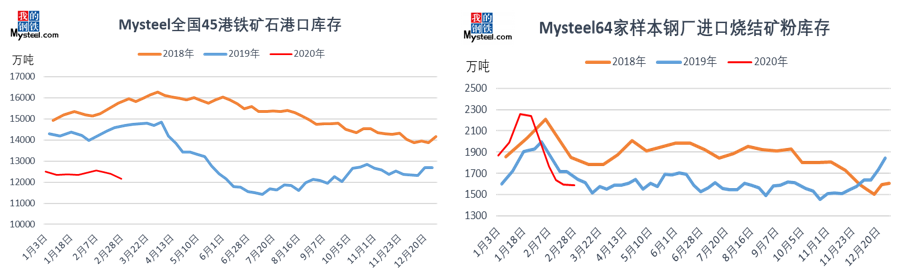

港口库存:二月港口库存连续去库。截止28日,Mysteel统计全国45港港口库存12170万吨,环比月初减少387万吨。二月份铁矿石到港量大幅走弱,在疏港量逐渐恢复的配合下,去库幅度越来越大。分品种来看澳矿与巴西矿均受到前期天气影响,供应端同步下滑,两品种库存均出现较大减量。其中,澳矿库存6749万吨,环比月初去库236万吨,巴西矿3222万吨,环比月初去库220万吨。库存结构来看,贸易矿库存5647万吨,环比去库126万吨。

钢厂库存:一月份钢厂库存大幅减少。截止28日,Mysteel统计64家钢厂进口烧结粉库存1590万吨,环比二月初去库177万吨。春节后受到疫情影响,全国大部分范围内汽车运输受阻,钢厂采购情绪差,基本以消耗场内库存为主,各区域钢厂库存均大幅减少。分区域来看,唐山、南方等区域钢厂库存下降较多,主要因个别钢厂节前备货较多,节后持续去库导致;沿江区域钢厂库存触底后有所增加,主要为个别钢厂海漂发货增加导致。短期内钢厂仍以按需补库为主,无大范围增库意向。

供应回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

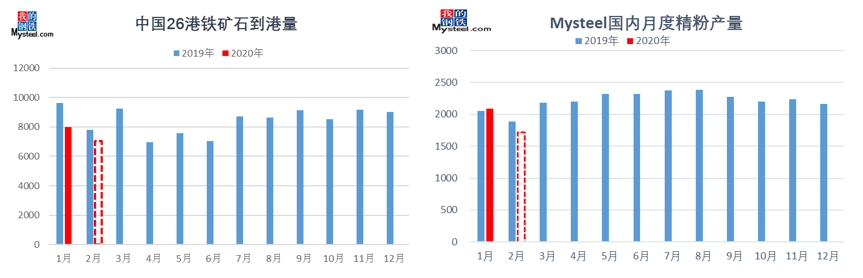

中国铁矿石到港:二月铁矿石到港量持续下降。Mysteel统计中国铁矿石到港总量7044万吨,环比一月减少937万吨。分国别来看,减量主要来自于澳洲、南非,其中澳洲到港总量5019万吨,环比减少688万吨,主要由于一、二月频繁的热带气旋对发运量产生了一定的影响,导致澳矿到港量下降明显;巴西相比一月来讲存在小幅上涨,二月发运总量1531万吨,环比增加且12万吨,我们从12月底、1月初的发运量可以看出巴西整体的波动性并不大,持续低位徘徊,因此到港量整体波动性也较小,其他非主流国家中南非到港量下降最为明显,二月到港总量212万吨,环比减少135万吨。

国内精粉产量:Mysteel预估国内二月铁精粉产量1719万吨,环比一月份降368万吨,同比减171万吨。具体来看,月初受春节和突发性事件双重影响,矿山产能利用率大幅下降,产量下降明显,以辽宁、山西和山东区域降幅最大;中下旬华东及南方区域矿山复产较快,产量增加,东北部分中小矿山陆续复产,但有大矿因疫情停产,河北迁安地区矿山限产产量下降,整体矿山精粉产量持续下降。

展望三月份,铁矿石供应量逐步恢复。其中巴西东南部雨季即将结束,澳洲也到了季度末冲量的关键时机,海外矿山发运量将大幅增加。国内方面,国内矿山在疫情停产中已经恢复过来,矿山增产积极性高,并且随着天气转暖,矿山产能利用率也将有所提高。

需求方面

数据来源:钢联数据

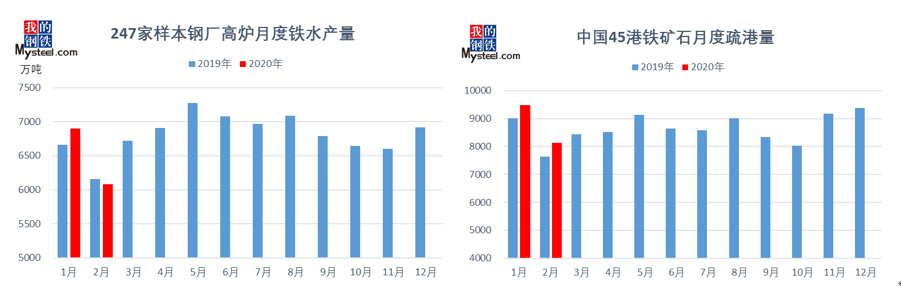

铁水产量:二月高炉检修增多,铁水产量持续下降。Mysteel统计247家样本钢厂二月铁水产量6083万吨,环比减少816万吨。从区域来看,华北、华东及西南地区检修的高炉较多,沿江区域钢厂检修相对较少,具体来看,一部分钢厂检修是因为年后本身存在例行常规检修;另一部分钢厂,受到重大事故影响后,原料、辅料的运输存在问题,叠加下游复工推迟,成材累库较多,资金流通压力较大,因而被迫检修,整体导致铁水产量大幅回落。

铁矿石疏港:二月港口铁矿石疏港量下降明显。Mysteel统计中国45港二月疏港量8133万吨,环比1月下降1345万吨。从区域来看,北方港口疏港量下降最为明显,主要由于月初受到疫情后,部分港口汽运受限,而北方港口大部分依靠汽运运输,因此疏港量大幅回落;沿江地区由于运输以水运为主,相对影响较小,疏港量仅从前期的高位出现季节性回落。

展望三月份,铁矿石需求也有所增加。国家对于突发事件的利好政策频出,提高了钢铁行业的生产积极性。此外,在钢厂低利润情况下,铁水比废钢更具有性价比,从原料选择上面也会增加铁矿石的需求量。

三月市场展望

数据来源:Mysteel铁矿石核心数据库

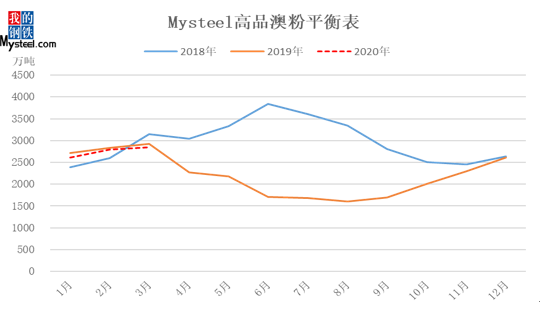

根据Mysteel高品澳粉平衡表显示,二月份高品澳粉(MNPJ)库存持续累库,日均累库6.3万吨,与上月预估的累库4万吨/日趋势及绝对值基本一致。从库存分量来看,PB粉、纽曼粉库存累库幅度加剧,主要是由于品种需求持续低位,二月份PB粉日均需求量仅30.1万吨/日,环比上月下滑5万吨/日。与此相反,麦克粉及金布巴粉库存较上月有所去库,其中金布巴粉虽然需求有所下降,但是需求绝对值仍处高位,使得其在较高的到港情况下仍能保持库存的持续去化。根据对Mysteel高品澳粉平衡表的更新,预计三月份港口高品澳粉仍将累库,但是累库幅度有所收窄至2.4万吨/日。

整体来看,三月份铁矿石供应增速高于需求增速,港口库存或将小幅累库。供应量方面,巴西东南部雨季即将结束,澳洲也到了季度末冲量的关键时机,海外矿山发运量将有所增加。国内方面,国内矿山在疫情停产中已经恢复过来,矿山增产积极性高,并且随着天气转暖,矿山产能利用率也将有所提高。需求方面,下游需求复工进度好于预期,前期停产高炉3月份计划复产情况较多。此外,在钢厂低利润情况下,铁水比废钢更具有性价比,从原料选择上面也会增加铁矿石的需求量,但是由于复产时间不一,铁矿石需求主要集中在中下旬。值得注意的是,目前钢厂铁矿库存偏低,复产后存在刚性补库需求,同时废钢价格远高于铁水成本,对铁矿石价格有托底支撑。故铁矿石价格整体有所偏弱,但在节奏中仍存在机会。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。