引言

一月份铁矿石市场在经历上半个月最后一波补库交易后,逐渐收市;整月价格窄幅波动,也基本符合传统春节假期的特征。二月份的国内铁矿市场,在经历了首个交易日低开跌停后,短期价格风险初步释放完毕;市场都在谨慎观望中寻找下一步如何发展。从基本面来看,供应端由于上月澳洲飓风以及前期巴西强降雨天气影响,二月份铁矿石到港量不及预期;与此同时,国内矿山节后开工时间以及受疫情影响的生产和运输问题可能会逐步扩大;需求端,随着钢厂对终端需求、运输、钢厂利润和流动资金受限的预期,部分区域钢铁企业已经开始考虑或出现高炉主动停产的现象。

Mysteel铁矿团队持续追踪国内矿山和钢厂高炉的影响和开工情况。贸易情绪方面,目前氛围略显悲观,多数贸易商静待市场价格的绝对低位以及钢厂铁矿需求触底时机。整体来看,两月份铁矿石基本面虽将好于一月,但考虑到供需方面的很多不确定因素,市场还在谨慎观望中寻找方向。

价格回顾

数据来源:钢联数据

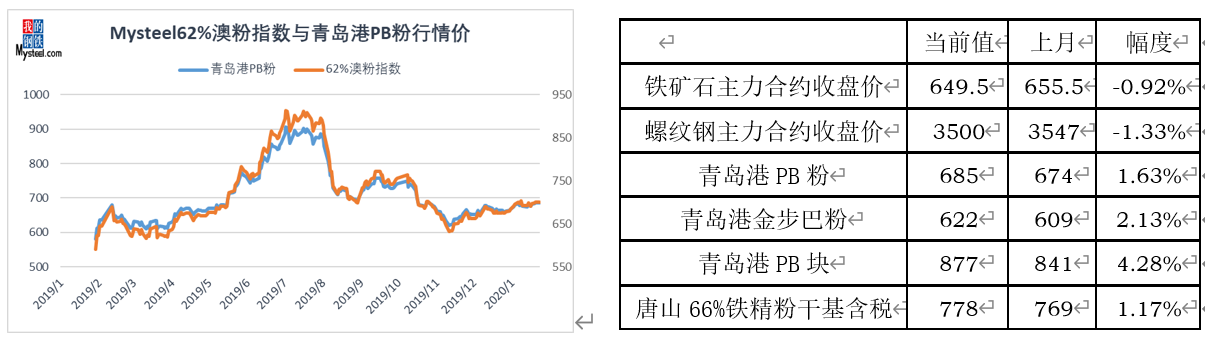

一月份铁矿石价格震荡偏强。截止1月23日, Mysteel62%澳粉指数95.50美元/吨,环比上涨2.2美元/吨,涨幅2.35%;港口现货方面,青岛港PB粉行情价685元/吨,环比上涨11元/吨,涨幅1.63%。内矿方面,唐山66%铁精粉干基含税出厂均价835元/吨,环比上涨10元/吨,涨幅1.21%。从涨跌幅来看,远期现货价格指数表现较好,整体涨幅最大,港口现货涨幅其次,国内精粉价格涨幅最小。

衍生品方面,截止1月23日,铁矿石掉期合约结算价94.81美元/吨,环比上涨2.26美元/吨,涨幅2.44%;铁矿石期货主力合约收盘价为649.5元/吨,环比下降6.0元/吨,跌幅0.92%;螺纹钢主力合约收盘价3500元/吨,环比下降47元/吨,跌幅1.33%。从涨跌幅度来看,其中螺纹钢主力合约跌幅最大,铁矿石主力合约跌幅其次,铁矿石掉期跌幅最小。

数据来源:Mysteel铁矿石核心数据库、钢联数据

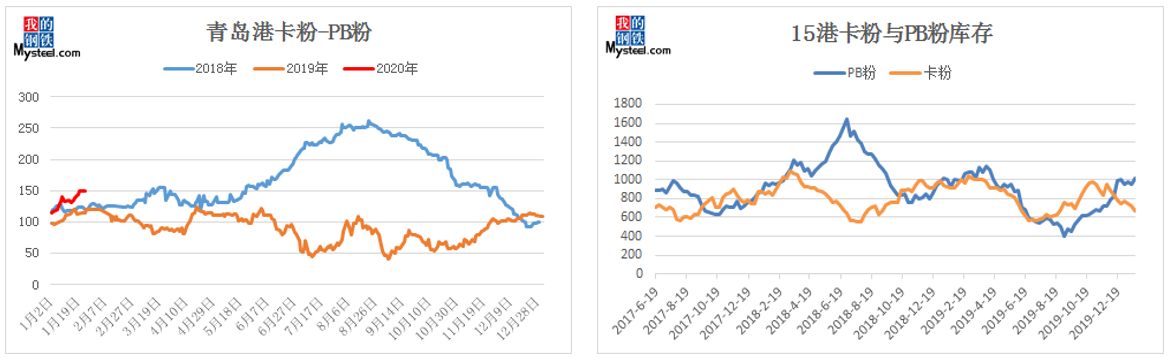

价差方面,截止1月23日,青岛港卡粉与PB粉价差150元/吨,高于去年价差均值61元/吨,环比2019年12月底扩大41元/吨。根据Mysteel15港库存明细数据显示,PB粉目前库存1019万吨,处于较高水平;而卡粉库存仍在持续降库,目前库存在660万吨左右,处于较低水平。但是随着卡粉-PB粉价差的扩大,以及钢厂利润持续收缩收缩,预计两者价差将维持当前水平。

数据来源:钢联数据

钢厂利润方面,一月份钢厂即期利润持续下降。截止1月23日,河北地区螺纹吨钢即期毛利129元/吨,环比下降38元/吨,江苏地区螺纹吨钢即期毛利348元/吨,环比下降88元/吨。一方面,钢厂冬季补库期间,两地区原料价格同时上涨,是两地吨钢毛利下降的主要原因;另一方面,进入冬季,受钢材需求下滑影响,全国螺纹价格均呈现下跌趋势,两方面均在压缩钢厂利润。不过由于河北地区冬季限产力度严于江苏地区,区域成品材下跌幅度有限,因此河北钢厂吨钢毛利降幅低于江苏地区。

库存回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

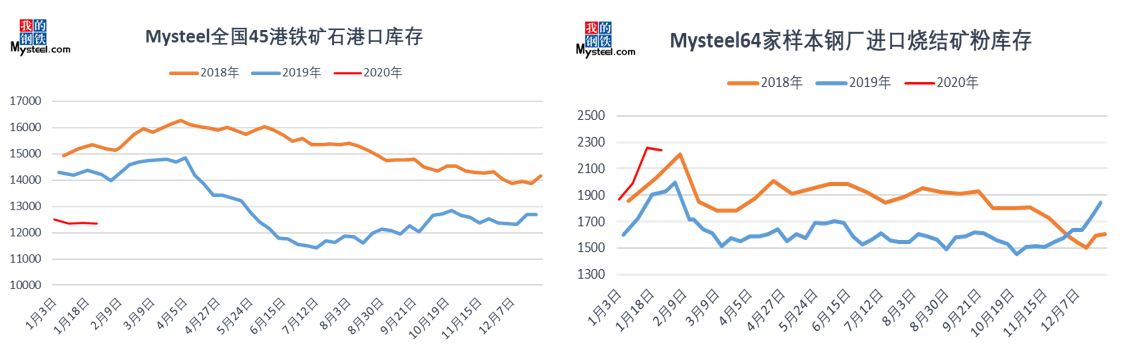

港口库存:一月港口库存有所下降。截止19日,Mysteel统计全国45港港口库存12352万吨,环比月初减少161万吨。一月份铁矿石到港量略有下降,但是由于本月压港船舶缓解较多,实际港口卸货量要明显大于到港量,故即便疏港维持高位,港口库存去库仍小于预期。分品种来看澳矿库存6824万吨,环比月初去库13万吨,巴西矿3341万吨,环比月初去库112万吨。库存结构来看,贸易矿库存5694万吨,环比去库112万吨,处于四月份以来高位。

钢厂库存:一月份钢厂库存持续增加。截止24日,Mysteel统计64家钢厂进口烧结粉库存2241万吨,环比十二月底累库390万吨。分区域来看,随着春节的临近加之对于节后预期的相对乐观,各个区域钢厂补库力度较往年有所加大;其中唐山、山西两区域月度库存增量高达40.3%和37.9%,唐山区域主要由于限产放松,临近春节补库加剧;其他区域库存增幅整体维持在10%以上。

供应回顾

数据来源:Mysteel铁矿石核心数据库、钢联数据

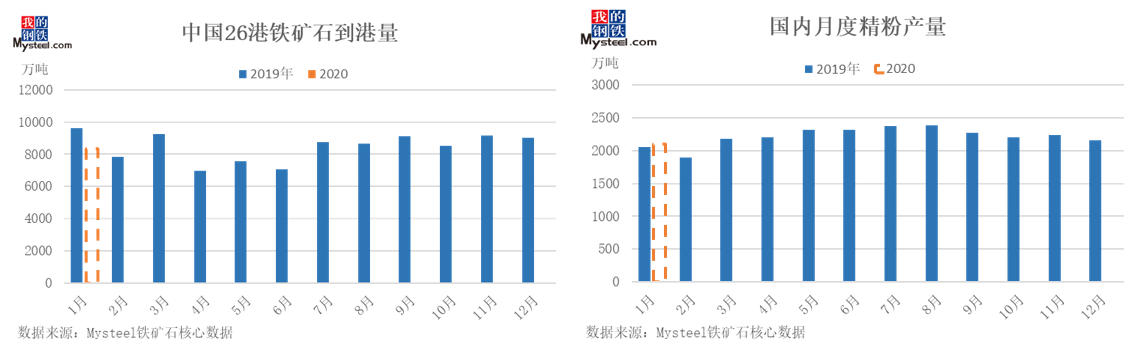

中国铁矿石到港:一月份铁矿石到港量有所下滑明显。Mysteel统计中国铁矿石到港总量8332万吨,环比十二月减少690万吨。分国别来看,减量主要来自于巴西、澳洲及南非三国,其中巴西矿到港总量1599万吨,环比减少410万吨,单月到港量为近半年最低点;自11月起巴西进入雨季,南部降雨频繁,发运量受到较大影响;澳矿到港量6005万吨,环比减少265万吨;澳洲上月中上旬天气影响叠加力拓财年初例行检修增加,使得一月份澳矿到港有所减少;其他非主流矿如南非、印度也出现一定减量。

国内精粉产量:Mysteel预估国内一月铁精粉产量2095万吨,环比十二月份降71万吨,同比增46万吨。详细来看,1月上旬华东和西南地区检修矿山复产,精粉产量月环比呈现小幅上升;进入中下旬,随着节日到来,主动检修和被动停产企业有集中表现,国产精粉产量下降,伴随我国突发事件影响的加大,国内矿山企业积极响应国家号召,精粉产量进一步下降。在突发事件的影响下,长途汽运和船运有一定的影响,发货受限,矿山精粉库存有逐步增高表现。展望二月,铁矿石供应量或进一步下降。上月澳洲飓风以及巴西强降雨天气影响的持续,二月份铁矿石到港量将不及预期;与此同时,国内矿山节后开工时间以及受疫情影响生产和运输的问题会逐步扩大。

需求方面

数据来源:钢联数据

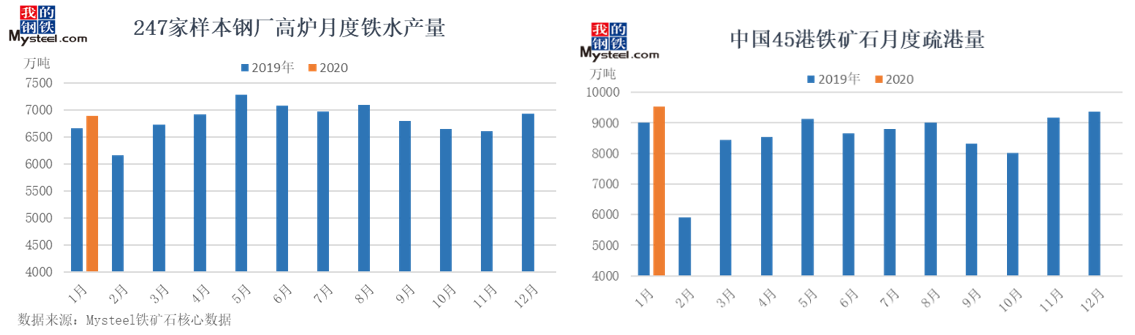

铁水产量:一月例行检修高炉增加,铁水产量有所下滑。Mysteel统计247家样本钢厂一月铁水产量6886万吨,环比减少35万吨。从区域来看,华东、华北及西南区域例行检修数量增加。例行检修一方面由于临近春节,下游工地陆续停工,钢厂成品材库存堆积使得钢厂利润下滑;另一方面,冬季空气污染严重各区域限产政策有所加严;两相结合,部分区域钢厂习惯性将例行检修安排在年前完成,但是因为检修时间较短,故整体影响量有限。

铁矿石疏港:一月港口疏港增幅明显。Mysteel统计中国45港十二日均疏港9537万吨,环比增加184万吨。从区域表现来看,沿江、华南及华东区域疏港量增幅较为明显,尤其沿江区域环比增幅接近12%,主要因前期停产高炉复产,刚需增加,疏港量同步领涨;东北区域担心季节性影响,通常运输在基本十二月份基本完成,故本月疏港下降明显。展望二月,铁矿石需求量亦有回落的可能性。随着钢厂对钢材终端需求、运输、钢厂利润和流动资金受限的预期,部分区域钢铁企业已经开始考虑和出现高炉主动停产的情况。

二月市场展望

数据来源:Mysteel铁矿石核心数据库

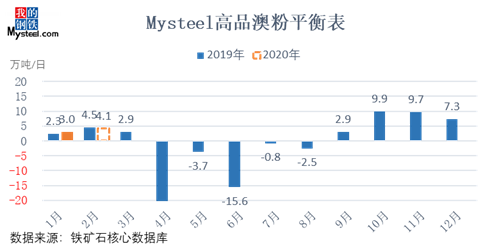

根据Mysteel高品澳粉平衡表显示,一月份高品澳粉(MNPJ)库存持续累库,日均累库3万吨,与上月预估的累库2.3万吨/日趋势及绝对值基本一致。从具体分量来看,金布巴粉及PB粉累库幅度最大,纽曼粉与麦克粉受到发运节奏影响,库存略有下降;需求方面,一月份PB粉及纽曼粉表观需求增加明显,增幅为23%、21%;麦克粉及金布巴粉则由于性价比原因,需求有所下降。根据对Mysteel高品澳粉平衡表的更新,预计二月份港口高品澳粉仍将累库,且累库幅度扩大至4万吨/日。

整体来看,两月份铁矿石的基本面虽将好于一月份,但考虑到供需方面的很多不确定因素,市场还在谨慎观望中寻找方向。一方面,供应端由于上月澳洲飓风以及前期巴西强降雨天气影响,二月份铁矿石到港量不及预期;与此同时,国内矿山节后开工时间以及受疫情影响生产和运输的问题会逐步扩大;另一方面,随着钢厂对其终端需求、运输、钢厂利润和流动资金受限的预期,部分区域钢铁企业已经开始考或出现高炉主动停产的情况。铁矿石供需不确定性增加,产业内客户静待市场明朗之日。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。