ТэСФ

К®Т»ФВМъїуКЇјЫёсФЪёЦі§АыИуґш¶ЇПВХрµґЙПРРЎЈХ№НыК®¶юФВЈ¬°ДЦЮИэґуїуЙЅЅсДк·ўФЛДї±кНкіЙ¶ИЅПєГЈ¬ПВФВДСУРЅшТ»ІЅФцјУїХјдЈ¬°НОчК®Т»ФВ·ЭМъїуКЇ·ўФЛБїТІґ¦УЪПа¶ФµНО»Ј¬ёщѕЭґ¬ЖЪНЖЛгК®¶юФВµЅёЫ»тЅ«ОўЅµЈ»ЗТТтЅҐИлє®¶¬Ј¬¶«±±ј°»Є±±ЗшУтМъѕ«·ЫІъБїТІЅ«КЬПЮЈ¬ХыМ幩Ӧ»тЅ«іцПЦјхБїЈ»УлґЛН¬К±Ј¬ЅсД궬јѕІЙЕЇјѕХюІЯФЭОґ№«ІјЈ¬ЅцЅЧ¶ОРФіцМЁТ»ПµБР“ЦШОЫИѕМмЖшФ¤ѕЇ”Ј¬ДїЗ°Аґїґ¶ФУЪМъЛ®µДУ°ПмБїПа¶ФУРПЮЈ¬¶шГж¶ФЅсДкМбЗ°БЅЦЬµД“ґєЅЪ”і¤јЩЈ¬ёЦі§»тЅ«УлК®¶юФВ·Э±гїЄЖф¶¬ґўІ№ївјЖ»®Ј¬МъїуКЇ»щ±ѕГжУРЛщЧЄєГЈ¬јЫёсФ¤јЖХрµґЖ«ЗїЎЈ

јЫёс»Ш№Л

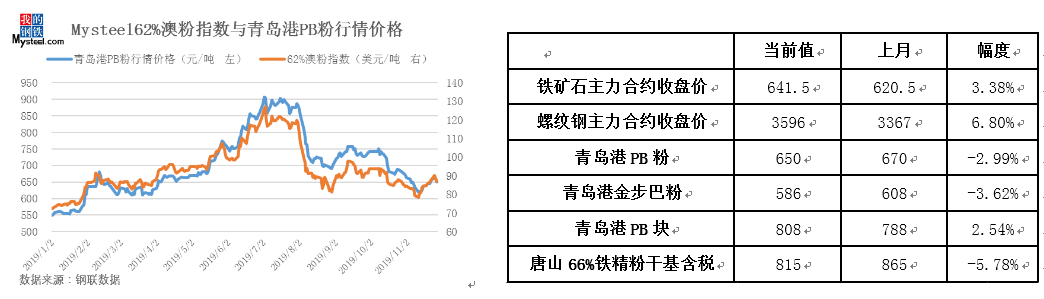

К®Т»ФВ·ЭМъїуКЇјЫёсПИµшєуХЗЎЈЅШЦ№11ФВ27ИХЈ¬ Mysteel62%°Д·ЫЦёКэ86.90ГАФЄ/¶ЦЈ¬»·±ИЙПХЗ2.65ГАФЄ/¶ЦЈ¬ХЗ·щ3.15%Ј»ёЫїЪПЦ»х·ЅГжЈ¬ЗаµєёЫPB·ЫРРЗйјЫ650ФЄ/¶ЦЈ¬»·±ИПВµш20ФЄ/¶ЦЈ¬µш·щ2.99%ЎЈДЪїу·ЅГжЈ¬МЖЙЅ66%Мъѕ«·ЫёЙ»щє¬Л°іці§ѕщјЫ815ФЄ/¶ЦЈ¬»·±ИПВµш50ФЄ/¶ЦЈ¬µш·щ5.78%ЎЈґУХЗµш·щАґїґЈ¬Ф¶ЖЪПЦ»хЦёКэ±нПЦЅПєГЈ¬ХыМеО¬іЦЙПХЗЧЯКЖЈ»ёЫїЪПЦ»хјЫёсРЎ·щПВµшЈ¬№ъІъМъѕ«·ЫУЙУЪРиЗуПВ»¬У°ПмЈ¬јЫёсµш·щЧоґуЎЈ

СЬЙъЖ··ЅГжЈ¬ЅШЦ№11ФВ27ИХЈ¬МъїуКЇµфЖЪєПФјЅбЛгјЫ84.75ГАФЄ/¶ЦЈ¬»·±ИПВµш4.81ГАФЄ/¶ЦЈ¬µш·щ5.37%Ј»МъїуКЇЖЪ»хЦчБ¦єПФјКХЕМјЫОЄ641.5ФЄ/¶ЦЈ¬»·±ИЙПХЗ21ФЄ/¶ЦЈ¬ХЕ·щ3.38%Ј»ВЭОЖёЦЦчБ¦єПФјКХЕМјЫ3596ФЄ/¶ЦЈ¬»·±ИЙПХЗ229ФЄ/¶ЦЈ¬ХЗ·щ6.80%ЎЈґУХЗµш·щ¶ИАґїґЈ¬ЖдЦРВЭОЖёЦХЗ·щЧоґуЈ¬МъїуКЇЦчБ¦єПФјХЗ·щЖдґОЈ¬МъїуКЇµфЖЪјМРшО¬іЦЅПґуµш·щЎЈ

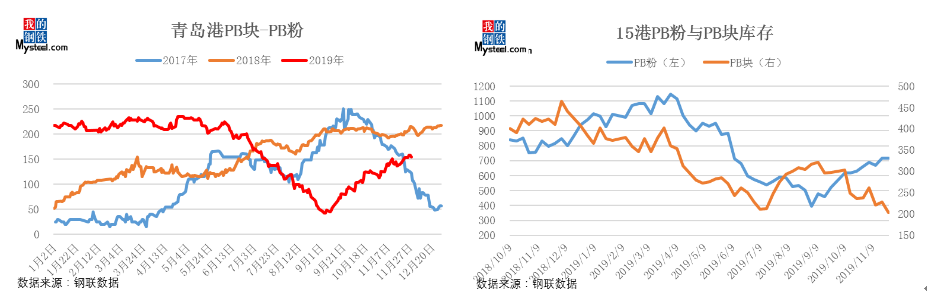

јЫІо·ЅГжЈ¬К®Т»ФВ·ЭЗаµєёЫPBїйУлPB·ЫјЫІоЦрІЅА©ґуЎЈЅШЦ№11ФВ27ИХЈ¬ЗаµєёЫPBїйУлPB·ЫјЫІо155ФЄ/¶ЦЈ¬»·±ИЙПФВµЧА©ґу37ФЄ/¶ЦЈ¬µ«ИФ±ИЅсДкјЫІоѕщЦµµН7.74%ЎЈ ґУївґжАґїґЈ¬PB·ЫївґжЅьБЅёцФВіЦРшАЫївЈ¬ІўЗТК®Т»ФВ»·±ИАЫївЅьТ»°ЩНт¶ЦЈ¬ДїЗ°ївґжТСѕґ¦УЪЦРµИЖ«ёЯО»ЦГЈ»Н¬К±Ј¬ТтОЄЗ°ЖЪЙХЅбј°КъВЇПЮІъЈ¬ёЦі§РЎ·щФцјУБЛїйїуУГБїЈ¬ФЪPBїйµЅёЫБїіЦРшФцјУµДЗйїцПВЈ¬Ждївґж»·±ИК®ФВµЧИФПВЅµ100Нт¶ЦЈ¬УЙУЪїйїуРиЗуєГЧЄј°ївґжПВЅµК№µГЖдјЫёсПа¶ФјбН¦Ј¬БЅХЯјЫІоЅшТ»ІЅА©ґуЎЈ

КэѕЭАґФґЈєёЦБЄКэѕЭ

ёЦі§АыИу·ЅГжЈ¬К®Т»ФВ·ЭёЦі§јґЖЪАыИуЦрІЅФцјУЎЈЅШЦ№11ФВ27ИХЈ¬єУ±±µШЗшВЭОЖ¶ЦёЦјґЖЪГ«Аы530ФЄ/¶ЦЈ¬»·±ИЙПХЗ185ФЄ/¶ЦЎЈЅЛХµШЗшВЭОЖ¶ЦёЦјґЖЪГ«Аы922ФЄ/¶ЦЈ¬»·±ИЙПХЗ499ФЄ/¶ЦЎЈЛдИ»БЅµШЗшµДВЭОЖёЦјЫёс»·±ИѕщУРЅПґуХЗ·щЈ¬µ«ЅЛХµШЗшІї·Ц№жёсЖ·ЦЦИ±»хЈ¬ВЭОЖёЦјЫёс±нПЦёьОЄјбН¦Ј¬К№µГЅЛХµШЗш¶ЦёЦГ«АыґуУЪєУ±±µШЗшЎЈ

ївґж·ЅГжЈє

КэѕЭАґФґЈєёЦБЄКэѕЭ

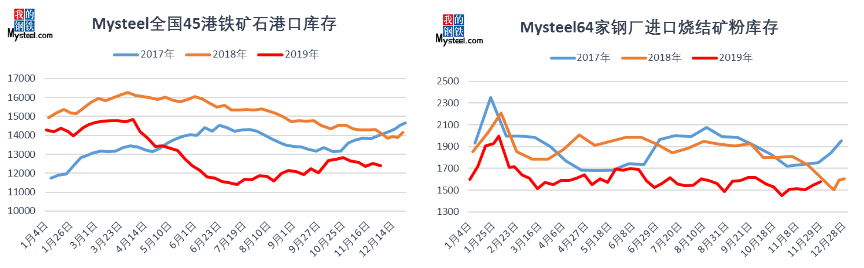

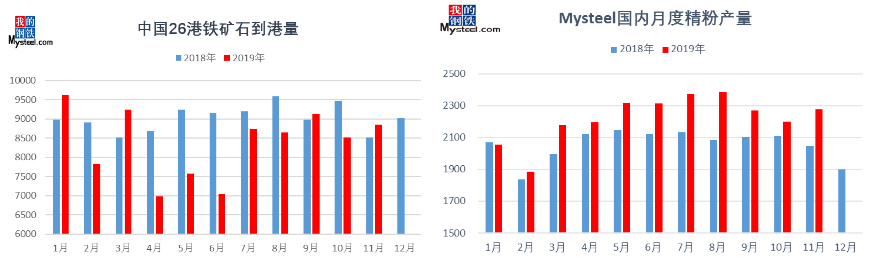

ёЫїЪївґжЈєК®Т»ФВёЫїЪївґжРЎ·щИҐївЎЈЅШЦ№29ИХЈ¬MysteelНіјЖИ«№ъ45ёЫёЫїЪївґж12383Нт¶ЦЈ¬»·±ИФВіхИҐїв265Нт¶ЦЎЈЦчТЄУЙУЪёчЗшУтПЮІъ·ЕЛЙЈ¬ёЦі§ФЪµНївґжµДЗйїцПВґжФЪЅПєГµДІ№їв»эј«РФЈ¬¶ФФБПµДРиЗуЧЄЗїЈ¬ёЫїЪївґжРЎ·щИҐївЎЈ·ЦЖ·ЦЦАґїґЈ¬°Дїуївґж6446Нт¶ЦЈ¬»·±ИФВіхИҐїв147Нт¶ЦЈ¬°НОчїуївґж3616Нт¶ЦЈ¬»·±ИРЎ·щАЫїв54Нт¶ЦЎЈївґжЅб№№АґїґЈ¬ГіТЧїуївґж5681Нт¶ЦЈ¬»·±ИФцјУ124Нт¶ЦЈ¬ґ¦УЪ°лДкТФАґµДёЯО»ЎЈ

ёЦі§ївґжЈєК®Т»ФВёЦі§ївґжїЄКјАЫївЎЈЅШЦ№28ИХЈ¬MysteelНіјЖ64јТёЦі§ЅшїЪЙХЅб·Ыївґж1576.11Нт¶ЦЈ¬»·±ИК®ФВµЧАЫїв124.7Нт¶ЦЎЈ·ЦЗшУтАґїґЈ¬іэєЄµ¦ТФНвЖдЛыЗшУтёЦі§ївґжУлХыМеЧЯКЖТ»ЦВЈ¬ѕщіКПЦАЫївПЦПуЈ¬єЄµ¦ЦчТЄУЙУЪПЮІъЖµ·±Ј¬ёЦі§І№ївЗйРчЖ«ЅчЙчЎЈґУївґжЅб№№АґїґЈ¬і§ДЪївґжРЎ·щИҐївЈ¬ІЁ¶ЇЅПРЎЈ¬ёЫїЪївґжУлєЈЖ®ївґжУРЛщФцјУЈ¬ЖдЦРєЈЖ®ївґжФц·щЧоОЄГчПФЈ¬ФВДЪАЫїв55Нт¶ЦЈ¬ЦчТЄКЗАґЧФУЪДП·ЅЎўСШЅµШЗшёЦі§µДєЈЖ®ФцБїЎЈ

№©У¦·ЅГжЈє

КэѕЭАґФґЈєёЦБЄКэѕЭ

ЦР№ъМъїуКЇµЅёЫЈєК®Т»ФВМъїуКЇµЅёЫБїµНО»·ґµЇЈ¬MysteelНіјЖЦР№ъМъїуКЇµЅёЫЧЬБї8849Нт¶ЦЈ¬»·±ИК®ФВФцјУ325Нт¶ЦЎЈ·Ц№ъ±рАґїґЈ¬ФцБїЦчТЄФЪ°ДЦЮЈ¬°ДїуµЅёЫЧЬБї5907Нт¶ЦЈ¬»·±ИФцјУ620Нт¶ЦЈ¬ЦчТЄТтОЄК®ФВФВµЧТФј°К®Т»ФВЦРЙПС®ёЫїЪІґО»јмРЮЅПЙЩЈ¬·ўФЛБїґ¦УЪёЯО»Ј»°НОчµЅёЫЧЬБї2412Нт¶ЦЈ¬»·±ИФцјУ79.6Нт¶ЦЈ¬БЩЅьДкµЧЈ¬°НОчОЄНкіЙПъБїјЖ»®Ј¬ЗТјмРЮЅПЙЩЈ¬ХыМе·ўФЛБїІ»¶П»ШЙэЈ»·ЗЦчБчїуµЅёЫЧЬБї530Нт¶ЦЈ¬»·±ИјхЙЩ374Нт¶ЦЈ¬јхБї№ъјТЦчТЄФЪЦЗАыЎўВнАґОчСЗЎўјУДГґуЈЁКэѕЭНіјЖѕщЦБ24ИХЈ¬ФВ¶ИЧЬБї°ґХХИХѕщХЫЛгЈ©ЎЈ

№ъДЪїуЙЅІъБїЈєёщѕЭ№ъјТНіјЖѕЦКэѕЭОТ№ъК®ФВ·ЭФїуКЇІъБї7804.8Нт¶ЦЈ¬»·±ИФц67.7Нт¶ЦЎЈMysteelФ¤№А№ъДЪК®Т»ФВМъѕ«·ЫІъБї2275Нт¶ЦЈ¬»·±ИК®ФВ·ЭФцјУ75Нт¶ЦЈ¬Н¬±ИФц228Нт¶ЦЎЈ·ЦЗшУтАґїґЈ¬БЩЅь¶¬јѕЈ¬¶«±±ЎўОч±±µШЗшТтјѕЅЪРФТтЛШЈ¬ІъБїУРЛщПВЅµЈ»»Є±±Ўў»ЄЦРєН»Є¶«µШЗшТтјмРЮїуЙЅёґІъЈ¬ІъБїРЎ·щ»ШЙэЎЈ

Х№НыК®¶юФВЈ¬ЛдБЩЅьДкµЧЈ¬µ«КЗїуЙЅПъБїЗйїцНкіЙ¶ИЅПєГЈ¬Ф¤јЖЧоєуТ»ёцФВ·ўФЛ»·±ИіЦЖЅ»тОўЅµЎЈЅьЖЪ°ДЦЮУЪК®Т»ФВЦРПВС®јмРЮЅП¶аЈ¬К®¶юФВКµјКµЅёЫБїФЪФВіхЅ«УРЛщ»ШВдЈ¬ЦРПВС®Ф¤јЖЦрІЅ»ШЙэЈ¬µ«КЗХыМеµЅёЫДСУРФцБїЎЈ№ъДЪїуЙЅ·ЅГжЈ¬БЩЅьґєЅЪЈ¬КЬµЅє®АдМмЖшУ°ПмЈ¬їуЙЅїЄІЙДС¶ИјУґуЈ¬Ії·ЦРЎїуЙЅ»тЅ«їЄКјі¤ЖЪјмРЮЈ¬ѕ«·ЫІъБїЅ«іцПЦГчПФјхБїЎЈ

РиЗу·ЅГжЈє

КэѕЭАґФґЈєёЦБЄКэѕЭ

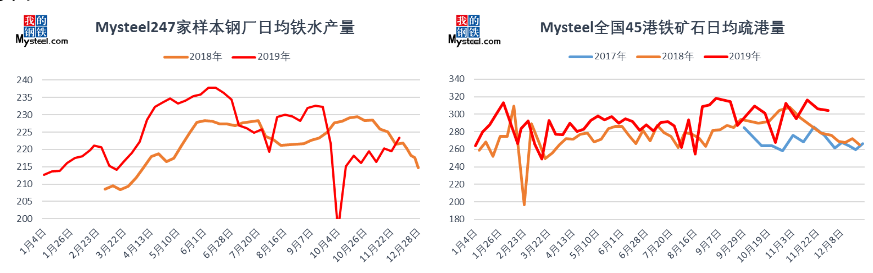

МъЛ®ІъБїЈєК®Т»ФВПЮІъЗйїцУРЛщ·ЕЛЙЈ¬µ«јмРЮФц¶аЈ¬МъЛ®ІъБїХ·щІЁ¶ЇЎЈMysteelНіјЖ247јТСщ±ѕёЦі§К®Т»ФВМъЛ®ІъБї6599Нт¶ЦЈ¬»·±ИјхЙЩ49Нт¶ЦЈ¬Н¬±ИјхЙЩ118Нт¶ЦЎЈ·ЦЗшУтАґїґЈ¬»Є±±Ўў»ЄЦРЗшУтТтПЮІъ·ЕЛЙЈ¬ёЦі§АыИу»ШЙэЈ¬ёЦі§ЙъІъ»эј«РФЅПёЯЈ¬МъЛ®ІъБїУРЛщФцјУЈ»ЖдЛыЗшУтМъЛ®ІъБїРЎ·щПВЅµЈ¬ЦчТЄФЪУЪёЯВЇ»тЙХЅбјмРЮЈ¬РЎ·щУ°ПмМъЛ®ІъБїЎЈ

МъїуКЇКиёЫЈєК®Т»ФВёЫїЪКиёЫµНО»»ШЙэЎЈMysteelНіјЖЦР№ъ45ёЫК®Т»ФВКиёЫБї8561Нт¶ЦЈ¬»·±ИФцјУ537Нт¶ЦЎЈ·ЦЗшУтАґїґЈ¬»Є±±Ул»Є¶«БЅµШЗшївґжКиёЫЙПХЗЈ¬О»УЪДкДЪёЯО»Ј¬ЦчТЄФЪУЪПЮІъ·ЕЛЙЈ¬ЗшУтёЦі§ївґжґ¦УЪµНО»Ј¬ФЪАыИ󲻶ПЧЯёЯµД±іѕ°ПВЈ¬І№їв»эј«РФЅПёЯЈ»ЅДЪКиёЫБїіЦРшЧЯµНЈ¬ЦчТЄТтОЄЗ°ЖЪёЦі§°СёЫїЪївґжФЛ»Ші§ДЪЅП¶аЈ¬µюјУДїЗ°і¤ЅїЪґу·зМмЖшС№ёЫЅПОЄСПЦШЈ¬ёЦі§КиёЫБї»ШВдЎЈ

Х№НыК®¶юФВЈ¬ДїЗ°ёЦі§АыИуґ¦УЪёЯО»ЎўµюјУЅЪЗ°І№ївЈ¬ёЫїЪіЙЅ»ТФј°КиёЫ»тЅ«±ЈіЦПа¶ФёЯО»Ј¬№К¶ФМъїуКЇµДРиЗуґжФЪТ»¶ЁЦ§іЕЎЈ

К®¶юФВКРіЎХ№Ны

ёщѕЭMysteelёЯЖ·°Д·ЫЖЅєв±нПФКѕЈ¬К®Т»ФВ·ЭёЯЖ·°Д·ЫЈЁMNPЈ©ївґжіЦРшАЫївЈ¬ИХѕщАЫїв9.5Нт¶ЦЈ¬УлЙПФВФ¤№АµДАЫїв0.7Нт¶Ц/ИХІъЙъБЛЅПґуЖ«ІоЎЈЖ«ІоФТтЦчТЄФЪУЪ№©У¦¶ЛЈ¬Б¦НШК®ФВЦРПВС®МъВ·јмРЮЈ¬№КК®Т»ФВТБКј·ўФЛБїґу·щ»ШЙэЈ¬µЦПыЗ°ЖЪµЅёЫјхБїЎЈУлґЛН¬±ИЈ¬BHPґу·щФцјУБЛВуїЛ·ЫТФј°ЅрІј°Н·ЫµД·ўФЛБїЈ¬БЅЖ·ЦЦµЅёЫФВ»·±ИФцБїёЯґп65%Ўў58%ЎЈЧоЦХЦВК№ёЫїЪївґжАЫїві¬№эФ¤ЖЪЎЈХ№НыК®¶юФВЈ¬№©РиѕщРЎ·щПВЅµЗйїцПВЈ¬Ф¤јЖК®¶юФВ·ЭёЯЖ·°Д·ЫЅ«ТФ9.4Нт¶Ц/ИХµДЛЩ¶ИАЫївЈ¬АЫїв·щ¶ИВФУРПВЅµЎЈ

Х№НыК®¶юФВЈ¬ТтЙПФВЦРПВС®°ДЦЮјмРЮЅП¶аЈ¬К®¶юФВКµјКµЅёЫБїФЪФВіхЅ«УРЛщ»ШВдЈ¬ЦРПВС®Ф¤јЖЦрІЅ»ШЙэЈ¬µ«КЗХыМеµЅёЫДСУРФцБїЎЈ№ъДЪїуЙЅ·ЅГжЈ¬БЩЅьґєЅЪЈ¬КЬµЅє®АдМмЖшУ°ПмЈ¬їуЙЅїЄІЙДС¶ИјУґуЈ¬Ії·ЦРЎїуЙЅ»тЅ«їЄКјі¤ЖЪјмРЮЈ¬ѕ«·ЫІъБїЅ«іцПЦГчПФПВ»¬ЎЈРиЗу·ЅГжЈ¬ДїЗ°ёЦі§АыИуґ¦УЪёЯО»ЎўµюјУґжФЪЅЪЗ°І№ївјЖ»®µДЗйїцПВЈ¬ёЦі§ґжФЪТ»¶ЁёХРФРиЗуЈ¬ёЫїЪПЦ»хіЙЅ»»оФѕ¶ИЙПЙэЈ¬ХыМејЫёсХрµґЖ«ЗїЎЈ

ГвФрЙщГчЈєMysteelБ¦ЗуК№УГµДРЕПўЧјИ·ЎўРЕПўЛщКцДЪИЭј°№ЫµгµДїН№Ы№«ХэЈ¬µ«ІўІ»±ЈЦ¤ЖдКЗ·сРиТЄЅшРР±ШТЄ±дёьЎЈMysteelМṩµДРЕПўЅц№©їН»§ѕцІЯІОїјЈ¬ІўІ»№№іЙ¶ФїН»§ѕцІЯµДЦ±ЅУЅЁТйЈ¬їН»§І»У¦ТФґЛИЎґъЧФјєµД¶АБўЕР¶ПЈ¬їН»§ЧціцµДИОєОѕцІЯУлMysteelОЮ№ШЎЈ±ѕ±Ёёж°жИЁ№йMysteelЛщУРЈ¬ОЄ·З№«їЄЧКБПЈ¬Ѕц№©MysteelїН»§ЧФЙнК№УГЈ»±ѕОДОЄMysteel±ајЈ¬ИзРиК№УГЈ¬ЗлБЄПµ021-26093490ЙкЗлКЪИЁЈ¬ОґѕMysteelКйГжКЪИЁЈ¬ИОєОИЛІ»µГТФИОєОРОКЅґ«ІҐЎў·ўІјЎўёґЦЖ±ѕ±ЁёжЎЈMysteel±ЈБф¶ФИОєОЗЦИЁРРОЄєНУРгЈ±ЁёжФТвµДТэУГРРОЄЅшРРЧ·ѕїµДИЁАыЎЈ