引言:十月铁矿石价格在限产加严以及下游预期走弱的带动下出现一定下跌。展望十一月,供应方面,临近年底四大矿山均有冲量趋势,海外矿山发运量环比十月份或将有所增加,需求方面,进入采暖季后高炉限产力度环比有所增加,铁矿石需求呈现下滑趋势,预计矿价偏弱运行。不过因为钢厂利润的逐步增加,高品澳粉库存有望去库,PB粉等品种价格或有较好表现。

价格回顾

数据来源:钢联数据

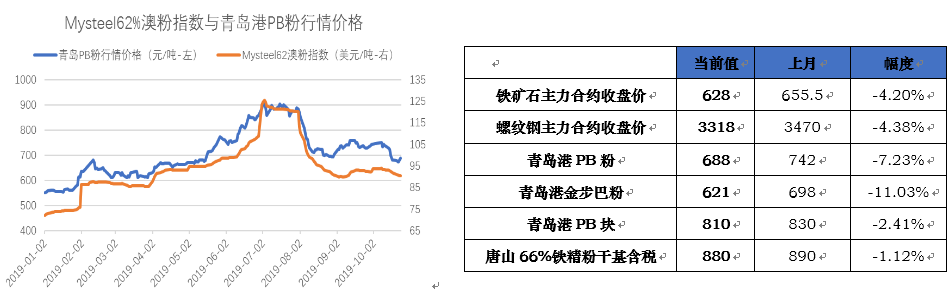

十月份铁矿石价格维持下跌走势。截止10月24日, Mysteel62%澳粉指数均价86.90美元/吨,环比下跌6.9美元/吨,跌幅7.36%;港口现货方面,青岛港PB粉行情价688元/吨,环比下跌54元/吨,跌幅7.23%。内矿方面,唐山66%铁精粉干基含税出厂均价880元/吨,环比下跌10元/吨,跌幅1.12%。从跌幅来看,远期现货指数跌幅最大,港口现货价格跌幅其次,国产矿山受到供应减量支撑,价格跌幅最小。

衍生品方面,截止10月24日,铁矿石掉期合约结算价89.71美元/吨,环比下跌3.2美元/吨,跌幅3.44%;铁矿石期货主力合约收盘价为628元,环比下跌27.5元,跌幅4.20%;螺纹钢主力合约收盘价3318元/吨,环比下跌152元/吨,跌幅4.38%。从幅度来看,其中铁矿石掉期跌幅最小,大商所铁矿石主力合约跌幅其次,螺纹钢价格因库存较高跌幅最大。

数据来源:铁矿石核心数据、钢联数据

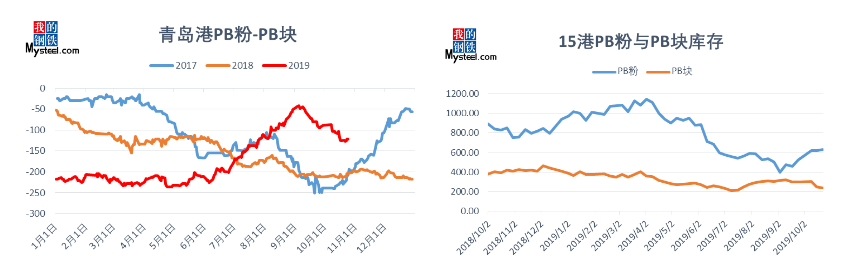

价差方面,十月份青岛港PB粉与PB块价差逐步扩大。截止10月25日,青岛港PB粉与PB块价差-122元/吨,环比上月底扩大34元/吨,但仍比今年价差均值低28.6%。从库存来看,PB粉库存自九月份开始累库,并且十月环比再度累库230万吨,目前库存已经处于中等偏高位置;同期,因阶段性烧结及竖炉限产,钢厂增加了块矿用量,在PB块到港量持续增加的情况下,其库存环比九月底仍下降80万吨,集中补库以及库存下降使得其价格相对坚挺,跌幅小于粉矿。

数据来源:钢联数据

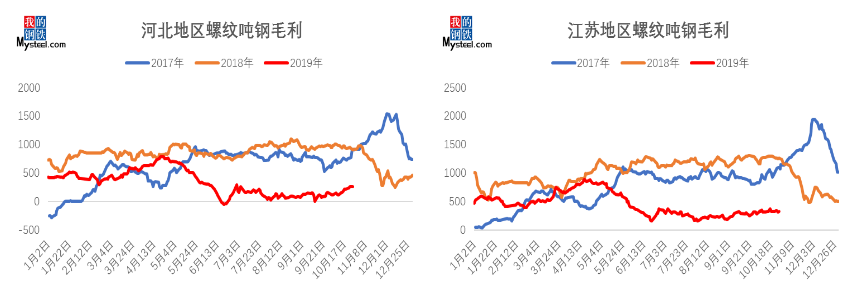

钢厂利润方面,十月份钢厂即期利润逐步增加。截止10月25日,河北地区螺纹吨钢即期毛利260元/吨,环比上涨98元/吨。江苏地区螺纹吨钢即期毛利330元/吨,环比上涨15元/吨。虽然江苏及河北两区域原料价格有所下降,但是因为江苏区域螺纹钢价格月环比降幅明显高于河北区域40元/吨,最终导致两区域利润差再度拉大。

库存方面:

数据来源:钢联数据

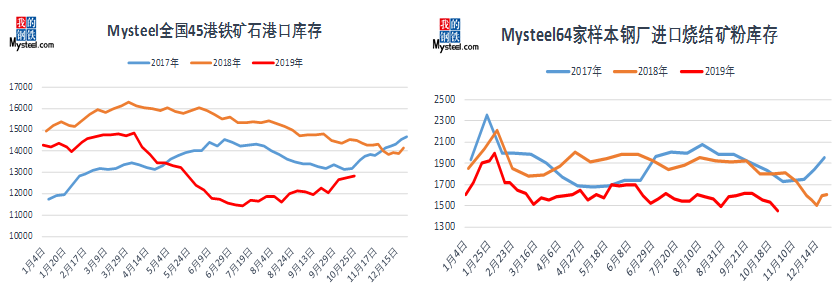

(1)港口库存:十月份港口库存累库幅度加剧,截止25日,Mysteel统计全国铁矿石港口库存总量12836万吨,环比九月底累库803万吨。主要由于华北、华东区域钢厂烧结阶段性全停,钢厂对于原料需求转弱,致使港口库存大幅累库。其中,澳矿库存6701万吨,累库589万吨;巴西矿3618万吨,累库163万吨。澳矿的累库幅度要远大于巴西矿,澳矿中仅高品澳粉便累库256万吨,高品澳粉在钢厂持续利润维持低位200万吨的情况下,需求已经跌破近三年新低,最终导致其累库幅度达到15%。

(2)钢厂库存:九月钢厂库存持续下降。截止25日,Mysteel统计64家钢厂进口烧结粉库存1451.4万吨,环比九月底减少162万吨。分区域来看,河北、山西、山东三省受到国庆期间环保政策影响,限产最为严格,多数钢厂烧结机处于限产50%或全停状态。为控制成本以及保证资金流动,钢厂在限产前积极消耗库存外,也开始主动出售库存,导致钢厂本身的库存降幅明显。

铁矿石供应:

数据来源:铁矿石核心数据库、钢联数据

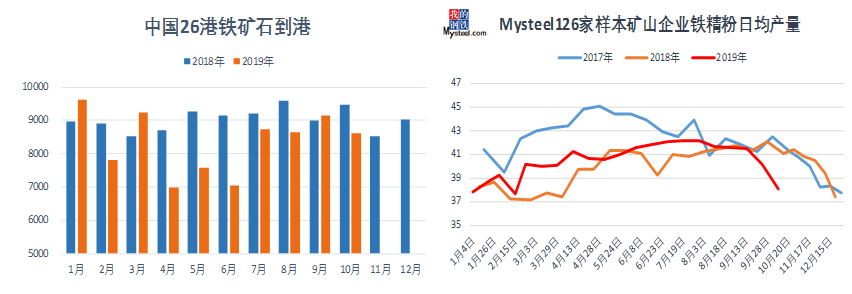

(1)中国铁矿石到港:十月铁矿石到港量自高位回落,Mysteel统计中国港口铁矿石到港量总量8610万吨,环比九月减少522万吨(数据统计至20日,月度总量按照日均折算)。分国别来看,十月澳洲到港总量5245万吨,环比减少923万吨,为近两年最低水平,主要由于九月中下旬力拓铁路检修、BHP泊位维护以及金布巴矿区检修,发运量大幅回落导致;巴西矿到港总量2387万吨,环比增加298万吨,已经达到今年月度到港最高量,主要得益于巴西矿区的复产;非主流矿到港总量978万吨,环比增加104万吨,增量以马来西亚及南非为首。

(2) 国家统计局统计我国九月份原矿石产量7737万吨,环比增307万吨。Mysteel预估国内十月铁精粉产量2238万吨,环比九月份减少32万吨,同比增126万吨。分区域来看,东北限产在国庆限产后,受运输管制影响矿山有货难出,矿山生产积极性受限,产量难以恢复节前水平;山西地区因国庆限制炸药供应直至中旬才恢复,区产量受限产影响也较为明显;华南地区前期关停检修矿山如期复产,产量小幅增加。

展望十一月份,供应量将从低位恢复,增量以海外矿山为主。随着力拓BHP检修的陆续结束以及力拓、VALE财年的临近,进口矿下个月的发运量环比将有较大增量;国内矿也从国庆限产政策的影响中恢复过来,但是临近寒冬,东北、华北区域矿山的环比增量相对有限。

需求方面

数据来源:钢联数据

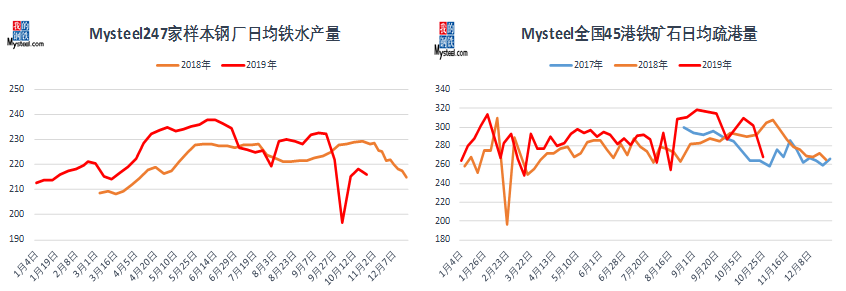

(1)铁水产量:十月份限产政策加严,铁水产量大幅回落。Mysteel统计247家样本钢厂铁水产量6607万吨,环比减少180万吨,同比减少484万吨。分区域来看,华中区域铁水产量环比降幅较大,其中河南区域因为重污染天气,环保临时管控导致铁水下降;而湖北区域自8日开始便因受到军运会影响,部分企业高炉停产区域铁水产量出现下滑。河北区域虽然铁水产量环比变化较小,但是目前唐山、邯邢区域限产力度已经明显高于去年同期,铁水产量同比出现较大减量。

(2)铁矿石疏港:十月港口疏港持续下降。Mysteel统计中国45港九月份铁矿石疏港量7602万吨,环比减少726万吨,同比减少141万吨。分区域来看,河北主港疏港降幅最大,华东区域疏港降幅其次。为保证国庆期间空气质量,河北主要港口国庆期间便连续四天封航;并且22号唐山区域“限产二级响应”,也再度引起唐山曹妃甸等港封航,疏港降幅明显。华东区域则因为接连的烧结关停,疏港受到不同程度影响,整体降幅位列五大区域第二。

展望十一月份,铁矿石需求量以及疏港量在进入采暖季后将出现持续下滑,但是区域间或产生较大差异。华北区域限产政策已经较为严格,需求进一步下降空间有限;华东区域去年限产力度较小,目前已经接连出台限产政策,需求减量或将较为明显。

十一月市场展望

数据来源:铁矿石核心数据库、钢联数据

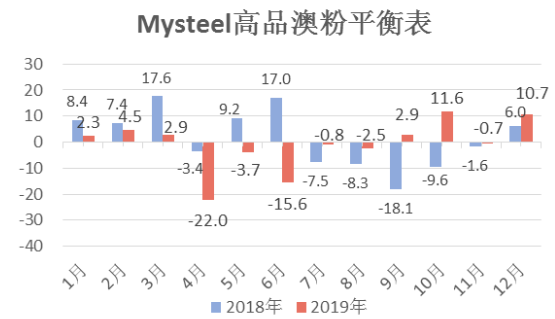

根据Mysteel高品澳粉平衡表显示,十月份高品澳粉(MNP)库存持续累库,日均累库11.6万吨,与上月预估的去库0.5万吨/日产生了较大偏差。偏差原因主要在于两方面:一方面是因为前期高品澳粉价格偏高,性价比有所回落;另一方面是十月限产加严,尤其是针对烧结机限产,钢厂减少了对于高品粉矿的需求,导致十月份高品澳粉需求量降至近三年新低。展望十一月,随着供应减量的到港以及需求增加,预计十月份高品澳粉将以0.7万吨/日的速度去库。

十一月来看,供应量将从低位恢复,增量以海外矿山为主。随着力拓BHP检修的陆续结束以及力拓、VALE财年的临近,进口矿下个月的发运量环比将有较大增量;国内矿也从国庆限产政策的影响中恢复过来,但是临近寒冬,东北、华北区域矿山的环比增量相对有限。铁矿石需求量以及疏港量在进入采暖季后将出现持续下滑,但是区域间或产生较大差异。华北区域限产政策已经较为严格,需求进一步下降空间有限;华东区域去年限产力度较小,目前已经接连出台限产政策,需求减量或将较为明显。整体供需增量较上月有所扩大,价格或将偏弱运行。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。