八月份澳洲巴西铁矿石供应达到今年高点,国内钢厂却因亏损主动减产,港口库存持续性累库,价格在基本面及预期转弱下大幅下跌。 展望九月份,因矿山的季节性检修计划,铁矿石供应量环比上月有所减少,虽国内钢厂限产仍在加严,但目前钢厂的进口粉矿库存已经突破前期新低,在十一长假及限产结束预期下会有集中补库行为,支撑价格反弹,预计九月价格先弱后强。

价格回顾

数据来源:钢联数据

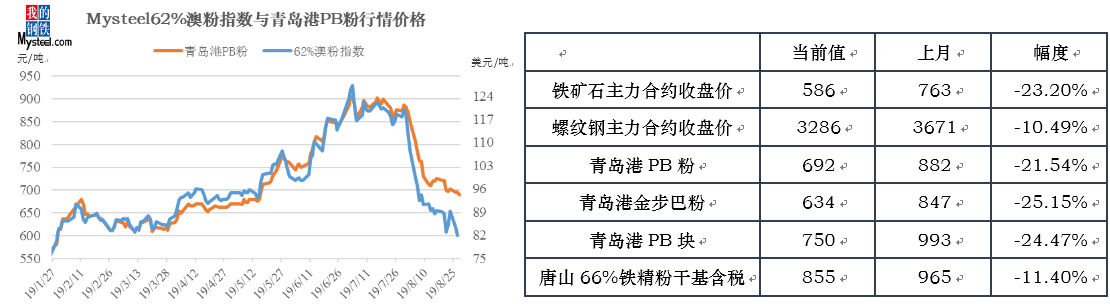

八月份铁矿石价格大幅下跌。截止8月28日, Mysteel62%澳粉指数82.90美元/吨,环比下跌35.35美元/吨,跌幅29.9%;港口现货方面,青岛港PB粉行情价692元/吨,环比下跌190元/吨,跌幅21.5%。内矿方面,唐山66%铁精粉干基含税出厂均价855元/吨,环比下跌110元/吨,跌幅11.4%。从跌幅来看,远期现货价格指数跌幅最大,现货价格跌幅其次,主要受到港口高品结构性紧缺,对价格有所支撑,国产矿跌幅最小。

衍生品方面,截止8月28日,铁矿石掉期合约结算价90.81美元/吨,环比下跌29.21美元/吨,跌幅24.33%;铁矿石期货主力合约收盘价为586元,环比下跌177元,跌幅23.2%;螺纹钢主力合约收盘价3286元/吨,环比下跌385元/吨,跌幅10.49%。从幅度来看,铁矿石掉期跌幅最大,铁矿石主力合约跌幅其次,螺纹钢主力价格相对坚挺,跌幅最小。

数据来源:钢联数据

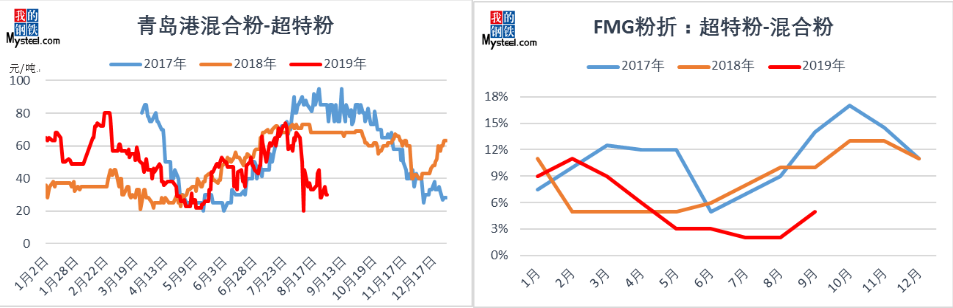

价差方面,八月份混合粉-超特粉价差持续扩大。截止8月29日,青岛港混合粉-超特粉价差30元/吨,环比上月底收窄32元/吨,幅度52%,接近历史低点。据调研钢厂了解,当混合粉与超特粉价差在50元以内时,混合粉的性价比会明显高于超特粉。已有部分钢厂表示在消耗完超特粉库存后会考虑增加混合粉用量。从九月份FMG的折扣标准也可看出,超特粉折扣与混合粉折扣差由2%扩大到5%,预计下月港口现货价差在需求影响下将会同步扩大。

数据来源:钢联数据

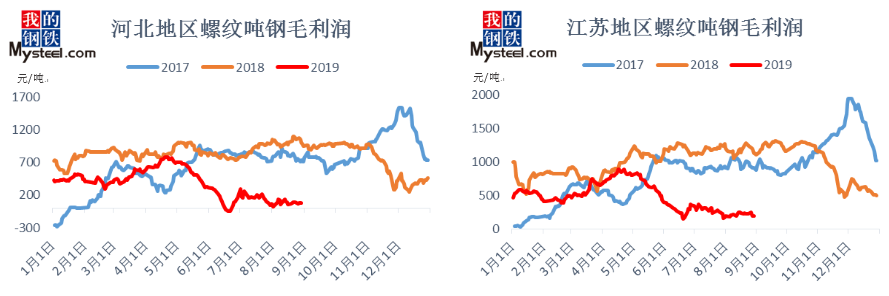

钢厂利润方面,八月份钢厂即期利润有所增加,但因多数钢厂使用七月高成本的库存,实际利润减少明显。截止8月28日,河北地区螺纹吨钢即期毛利79.7元/吨,环比增加37.3元/吨,主要在于区域内铁矿和废钢的价格跌幅大于螺纹,即期利润有所回升;江苏地区螺纹吨钢即期毛利197.5元/吨,环比增加29.9元/吨,增量小于河北地区,主要因为螺纹价格下调幅度大于河北地区。

八月基本面回顾

库存方面:

数据来源:钢联数据

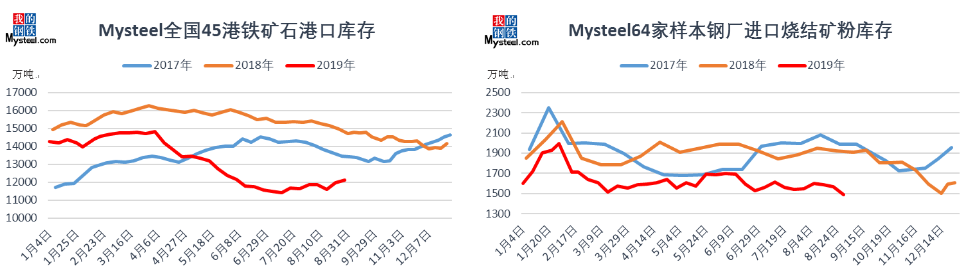

(1)港口库存:八月份延续七月累库走势。截止30日,Mysteel统计全国铁矿石港口库存总量12131万吨,环比七月底累库489万吨。其中澳矿库存6235万吨,大幅累库500万吨;巴西矿3434万吨,库存微降。从货主方面来看,八月贸易商库存5339万吨,环比七月增加253万吨,主要因为海漂资源铁水港口现货,钢厂采购港口现货积极性较差,叠加贸易商前期海漂库存到港,库存出现累积。

(2)钢厂库存:八月钢厂库存窄幅波动。截止28日,Mysteel统计64家钢厂进口烧结粉库存1489万吨,环比七月底减少56万吨。分区域来看,山西区域钢厂出现亏损后主动限产,原料多以消耗库存为主,库存降幅最大。邯邢地区则受限产影响,日耗下降明显,库存趋势不降反增与全国相反。从库存结构方面来看,钢厂厂内库存因日耗增加而下降,港口库存因月中海飘采购较多到港增加,海飘因中下旬钢厂普遍不看好后市而有所减少。

铁矿石供应:

数据来源:钢联数据

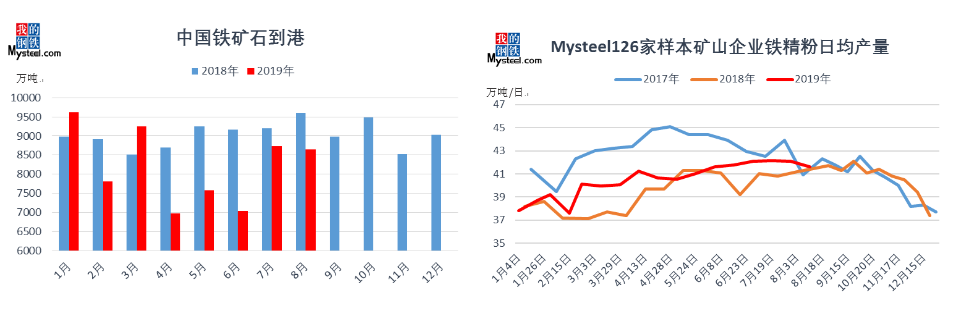

(1)中国铁矿石到港:八月铁矿石到港量有所下降, Mysteel统计中国港口铁矿石到港量总量8649万吨,环比七月减少81万吨(数据均统计至25日,月度总量按照日均折算)。分国别来看,八月澳矿到港量5832万吨,环比减少200万吨,主要在于前期澳洲检修较多发运有所下降;巴西矿到港量1847万吨,环比增加103万吨,因六月份VALE东南部矿区的逐步恢复,发运量与发往中国比例双增,八月到港有所增量;非主流矿到港量971万吨,保持小幅增量,环比增加16万吨,其中增量明显的是加拿大、乌克兰。

(2) 国内矿产量:国家统计局统计我国七月铁矿石原矿产量7399.6万吨,环比小幅上涨86.2万吨。据Mysteel预估国内八月铁精粉产量2351万吨,环比七月下降20万吨。分区域来看,河北唐山、承德区域因为雨水天气,露天矿受到一定影响,矿精粉产量下降明显。库存方面,矿山铁精粉库存整体上涨,其中东北、华北和华东区域累库明显,在进口矿价格持续下跌的背景下,钢厂不看好后市,压价明显,采购需求减弱。

展望九月份,澳洲矿山进入传统季节性检修时期,巴西发运量则将维持八月份发运高位,但进入八月份后巴西发往中国比例从七月高点下调,故九月进口矿发往中国总量或将有所减少。此外,国内矿亦受到国庆限炸药影响,出现限产情况,产量概率性下降。

需求方面:

数据来源:钢联数据

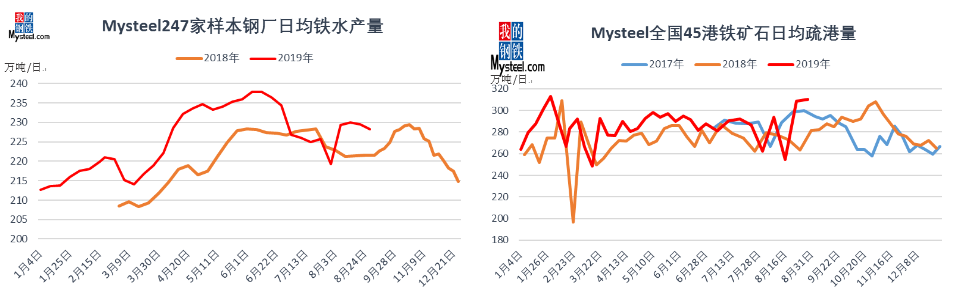

(1)铁水产量:八月区域限产力度放松,铁水产量再度冲高,且高于去年同期水平。Mysteel统计247家样本钢厂八月生铁产量7088万吨,环比增加122万吨,同比去年增加218万吨。分区域来看,华北地区因限产放松后高炉复产铁水产量最大;西南和东北地区例行轮检产量较上月有所下降,其他区域变化不大。

(2)铁矿石疏港:八月份港口疏港受台风影响周度波动较大。Mysteel统计中国45港八月份铁矿石疏港量8964万吨,环比七月增加380万吨。本月月初因唐山地区高炉复产,疏港增加明显;月中受台风以及部分港口封港影响,疏港量大幅回落;中下旬因台风影响恢复,前期滞留船舶进入港口,疏港量回升至今年高位。

展望九月份,随着国庆的临近,河北区域限产或将加严,铁矿需求有所抑制,后随着国庆后限产的结束预期,以及国庆小长假的来临,预计需求有所反弹。

数据来源:钢联数据

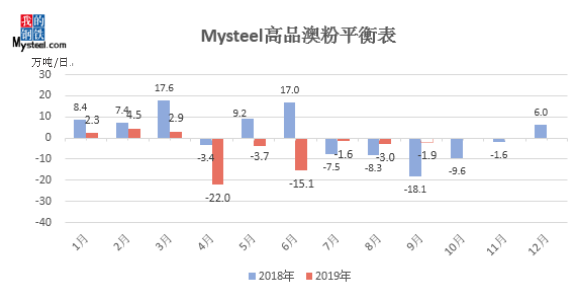

根据Mysteel高品澳粉平衡表显示,八月份高品澳粉(MNP)库存维持去库走势,去库幅度为3.0万吨/日,与上月的日均1万吨/日累库结论出现偏差。偏差原因在于PB粉价格月初领跌后,性价比于月中明显提升,随后钢厂增加了PB粉的用量,促使高品澳粉库存由正转负。九月份钢厂利润稳中有增,若维持当前的配比生产,经测算,高品澳粉九月份仍将去库,去库幅度为1.9万吨/日。

综合来看,九月份内外矿供应齐降,进口矿因矿山季节性检修及发往中国比例调整发运量有所减少,国内矿亦由于国庆期间限炸药无法开工出现减量。需求方面,虽九月份河北区域限产政策已经下达,但因目前多数钢厂已经处于限产状态,故铁矿石需求的环比减量有限。现阶段钢厂进口烧结粉矿库存已经突破历史新低,在即将到来的十一长假以及复产预期下将会迎来集中性补库,从而对铁矿石价格存在较强支撑,预计九月价格走势先弱后强。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。