引言:

本周铁矿现货价格整体上涨,部分品种小幅小跌,钢厂继续节前补库。预计下周铁矿市场或以震荡偏强为主。

一、本周价格回顾:港口美元走势分化、块矿球团溢价继续下跌、部分品种浮动溢价大跌

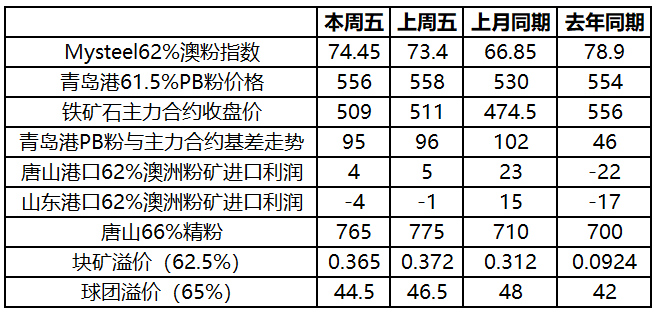

截止至本周五,青岛PB粉价格为556元/吨,跌2元/吨;Mysteel62%澳粉价格指数为74.45美元/吨,涨1.05美元/吨;Mysteel62.5%块矿溢价指数为0.365美元/吨度,跌0.0072美元/吨度,Mysteel65%球团溢价指数为44.5美元/吨,跌2美元/吨。本周美元浮动溢价普跌,杨迪粉为指数+1,跌0.5美元/吨,巴粗为指数-0.2美元/吨,跌0.8美元/吨;BRBF为指数+3.4美元/吨,跌0.4美元/吨。

衍生品市场方面:截止至周五,连铁主力收于509,周涨2,涨幅0.39%。本周青岛港PB粉与连铁主力合约基差为95元/吨,较上周缩小1元/吨;掉期方面:截止至本周四,新交所铁矿石62%掉期1月合约结算价为74.05美元/吨,周涨幅2.46%。2月合约结算价为72.44美元/吨,周涨幅3.3%。

二、成交量以及品种表现:中低品成交好、卡粉成交有所起色

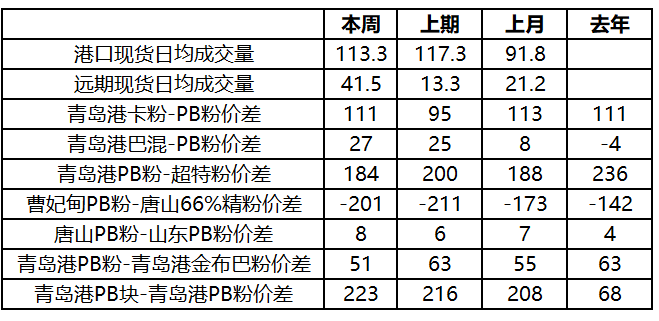

本周Mysteel统计港口现货日均成交113.3万吨;环比减少0.4万吨,12月份日均成交量为91.8万吨。本周成交量前高后低,上半周受徐州钢厂复产以及钢厂节前补库影响,钢厂采购活跃,最高成交量达到153.7万吨,下半周买卖双方分歧较大,成交明显放缓。本周超特粉、混合粉等中低品矿成交较好,卡粉成交有所起色。

本周Mysteel统计远期现货日均成交量为41.5万吨,环比上周增加30.2万吨,12月份日均成交量为20.7万吨。本周商家出货积极,市场询盘多集中在2、3月船期PB粉、金布巴粉以及固定价卡粉等资源。

港口现货价差以及品种相关性方面:巴西矿溢价增加、金布巴溢价收窄、高低品价差收窄

1、本周巴西矿溢价明显增加;卡粉与PB粉价差为111元/吨,涨16元/吨;BRBF与PB粉价差为27元/吨,涨2元/吨。2、PB粉与金布巴价差本周明显收窄,本周为51元/吨,跌12元/吨。3、粉块价差涨跌互现,Mysteel62.5%块矿溢价指数为0.365美元/吨度,跌0.0072美元/吨度;青岛港PB粉块价差223元/吨,周环比上涨7元/吨;4、内外矿价差继续收窄,唐山66%精粉与PB粉价差为-201元/吨,跌10元/吨;5、高低品价差本周明显收窄:PB粉与超特粉价差为184元/吨,跌16元/吨。6、港口间价差方面:粉矿唐山高于山东,PB粉曹妃甸港较青岛港高8元/吨,涨2元/吨;块矿山东高于唐山,PB块青岛港较曹妃甸港高4元/吨,涨9元/吨,主要由于唐山地区精粉复产导致块矿需求下降。

三、基本面回顾

1、供应方面:到港发货双双下降、力拓泊位事故对下周发货产生影响

上周到港量与发货量双双下降。到港方面:上周全国26港到港总量为1974.5万吨,环比减少354.0万吨;其中北方六港到港总量为849.7万吨,环比减少245.7万吨。上周由于长江口压港较为严重,部分船舶无法计入有效到港量,而本周或有集中靠泊,到港总量较上周有所回升。发货方面:上周澳洲巴西发货总量环比减少245.9万吨至2398万吨。澳洲发货量为1658.1万吨减71.2万吨,到中国为1394.9万吨减71.2万吨;巴西发货量为739.9万吨减193.2万吨。FMG发货量减53.4万吨至298.4万吨;VALE发货量为675.2万吨减150.2万吨。本周力拓有新增两个泊位检修,预计澳洲发货仍有小幅回落,巴西或低位回升。

另外1月10日凌晨,力拓位于皮尔巴拉的CapeLambert港口发生火灾,港口部分工厂设施损坏,目前已暂停运营。估计影响该港口一个泊位的运作1-2周,影响发货量为150万吨左右。

2、需求方面:高炉产能利用率微增、日耗连降八周后首次回升、疏港低位反弹

开工率方面:本周调研163家钢厂高炉开工率64.36%环比上期增0.14%,产能利用率74.23%环比增0.13%,剔除淘汰产能的利用率为80.81%较去年同期增1.68%,钢厂盈利率71.17%环比上周增1.84%。具体来看,新增检修高炉6座,复产高炉8座,复产高炉主要分布在江苏和河北地区,检修高炉分散在华北、华东地区,多数为例行检修。下周预计新增高炉检修5座,复产高炉10座,开工率仍有小幅上涨趋势。日耗方面:本周统计64家样本钢厂烧结粉矿日耗56.57万吨,较上次增2.16万吨,同比去年降低4.47%,唐山区域限产阶段性放松导致日耗回升。港口疏港方面:本周统计全国45港日均疏港总量279.47万吨增15.44万吨,华北地区烧结限产结束,华东地区徐州钢厂复产导致疏港明显回升,当前整体疏港已略高于去年均值。

3、库存方面:港口库存小幅下降、钢厂库存增幅明显

Mysteel统计全国45个港口铁矿石库存为14182.2万吨,环比上周降105.96万吨。主要由于华东及华北地区需求恢复以及整体到港下降所致;钢厂进口烧结粉矿库存明显增加:本周Mysteel统计64家钢厂进口烧结粉总库存1721.6万吨,较上次调研增加116.86万吨,同比减少7.11%,库存消费比为30.43,较上次统计增加0.94,主要由于春节前补库,本周全国各地钢厂库存均有不同程度增长。

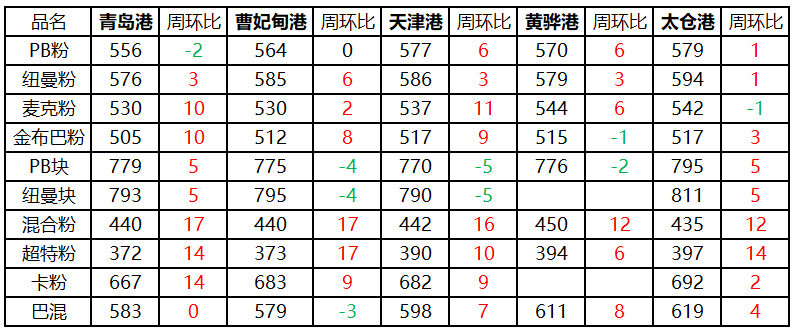

本周Mysteel统计15个主港高品澳粉占比较上期下降0.08%至19.33%,较上月同期增加1.13%。PB粉涨40.96万吨至1016.02万吨;纽曼粉持稳为308.21万吨;金步巴粉降42.09万吨至374.87万吨。超特粉增35.89万吨至1915.9万吨;混合粉为309.09万吨降60.58万吨;PB块继续降18.07万吨至366.07万吨。

四、重点区域市场与价格回顾

华东区域:港口现货成交一般 钢厂库存仍有缺口

本周山东铁矿石港口现货价格先扬后抑,超特粉价格持续走高,成交量小幅回落。商家出货意向尚可,采购情绪不高,主要由于临近年底,大部分中小贸易商有出差拜访客户计划,贸易节奏有所放缓,为能安稳过年多谨慎求稳,钢厂本周补库情绪一般。现山东区域部分钢厂库存在10-15天,有正在补库,另一部分以发火运及以海漂库存为主的钢厂受到价格、运输等方面制约小,仍不紧不慢按需采购。品种方面:金步巴粉,超特粉本周采购占比续增加,贸易商也借此挺价,但未来金步巴粉资源陆续增多,价格上涨空间有限。超特粉资源集中且个别港口贸易货源偏紧,价格坚挺。

华北区域:市场交投活跃 中低品资源持续走俏

本周华北区域外矿港口现货价格稳中偏强。本周钢厂补库意愿较高,采购品种以PB粉、金布巴粉、超特粉为主、混合粉、麦克粉资源询盘较少。库存方面:截止至1月11日统计,曹妃甸港PB粉约为98万吨,京唐港约为127万吨(上周数据曹妃甸港103万吨,京唐港139万吨),PB粉库存微降,但由于唐山两港PB粉资源货权相对分散,价格上涨空间有限。金布巴粉需求好导致港口金布巴粉库存下降。部分钢厂为降低烧结矿中铝的含量,开始在烧结机中加入罗伊山粉。本周多数钢厂对进口矿资源进行补库。得益于钢厂利润的回升,鲜有问津的卡粉等高品资源需求也有增加。

南方区域:品种价格分化加剧可重点关注钢厂补库

本周区域内港口现货价格总体震荡偏稳为主,巴西粉矿近期性价比稍显。钢厂根据自身生产节奏,有意增加库存,品种方面:江内钢厂逐步增加中低品的采购量;贸易商目前考虑到江内与海港价差扩大,已加大资源进江量,但会优先考虑中低品、巴粗,近期超特粉由于资源稀缺,价格突破近期高位,从后期到港来看,预计仍然有上升空间。

五、本周限产回顾:

唐山市:为应对西南暖湿气流和温度升高影响,近期整体扩散条件较差,唐山市将出现中至重污染天气过程,7日唐山市人民政府发布自1月8日至1月14日《关于启动重污染天气Ⅱ级应急响应的通知》,全面落实应急响应减排措施。

六、下周市场预判

本周现货价格窄幅震荡,下周市场从供应角度来看:本周澳洲港口新增泊位检修,叠加CapeLambert港口发生事故,预计发货量继续小幅回落,但考虑到12月份澳洲发货持续增加,预计1月份整体到港量仍将高于12月份。从需求端来看:(1)近期不少钢厂例行检修结束,预计下周复产高炉持续增加。(2)下周起唐山烧结限产力度放松,预计铁水产量有望增加。从库存方面来看(1)钢厂库存:现在距离春节前还有3周,下周钢厂还将继续补库,且钢厂库存同比仍低于去年同期,预计钢厂库存将继续增加(2)港口库存:近期港口库存整体虽小幅增加,但同比去年仍偏低,且金布巴粉需求活跃,库存持续减少,对盘面价格形成支撑。从钢材来看:本周钢厂库存减少,社会库存增加,说明冬储通道逐步开启,预计节前钢材价格将以稳为主。综上所述,下周铁矿市场或以震荡偏强为主。

(本文数据详询:张鹏飞021-26093925 谢璇021-26093971)

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。