铁矿石市场一周评述(2.1―2.6)

【进口矿市场】本周进口矿市场整体震荡运行。远期现货方面,前二日单边弱势下行,周三稍有反弹,临近周末,价格走稳后陷入胶着。

6日某现货交易平台成交17万吨62%PB粉,价格为指数63,3月到港。纵观整个远期现货市场,本周钢厂采货主要以3月份到港PB粉,MNP块以及巴粗为主,目前62%MNP粉主流报盘在61-63美元/吨左右,PB块矿报盘在81-82美元/吨。港口现货方面,周初价格一直处于弱稳局势,周中受北方地区部分钢厂检修影响,市场价格开始出现松动,整体来看贸易商报盘积极度一般,钢厂采购欲望不强,从成交量来看,明显比上周少。以日照港为例,目前PB粉主流460-470元/吨,PB块650-660元/吨,罗布河粉400-410元/吨,超特粉390-400元/吨。 期货方面,本周紧随实货出现暴跌局势,成交量一般,市场参与者心态总体偏空,由于市场并无太大利好因素,下周反弹力度仍有限。据悉,6日铁矿石1505合约上涨,全天震荡走高,终收478涨0.84%,成交36.1万手,仓减3.6万手。整体来看,市场参与者不管是操作上还是心理上都处于一个相对悲观的心态,临近年底,大部分公司以收拢资金为主,不管是贸易商还是钢厂都不是很想大规模采购,不过近期国产矿库存的降低可能会给价格带来一定支持。

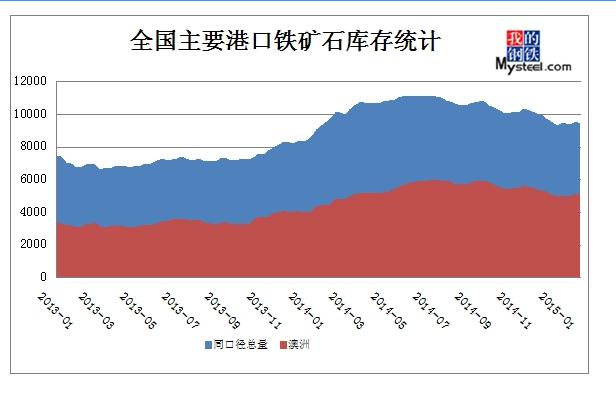

港口库存方面, Mysteel本周统计全国41个主要港口铁矿石库存总量为9848,环比上周五统计数据降129;同口径库存9426;其中澳矿5068,巴西1688,印度45,贸易矿3106,精粉447,球团314,块矿982。受春节假日临近影响,工厂提货速度加快,港口疏港量回升明显,库存总量有所下降(单位:万吨)高炉调查:本周Mysteel调查的163家钢厂,其中54家钢厂高炉检修;高炉开工率86.88%减0.55%;产能利用率89.70%减1.92%;盈利钢厂25.77%减4.29%,区域检修差异明显,部分钢厂预期检修将扩大。更多信息详见Mysteel网站。

综合以上因素,预计下周铁矿市场会弱稳,价格在62美金左右震荡。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的 港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

63.75 |

- |

中国 北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

35.25 |

0.01 |

中国 北方 |

|

PB粉 |

61% |

澳洲 |

Dampier/Hedland |

62 |

0.004 |

中国 北方 |

|

Yandi粉 |

57.3% |

澳大利亚 |

Dampier |

53 |

-0.02 |

中国 北方 |

|

SSFT |

62.5% |

巴西 |

Tubarao |

62.25 |

-0.04 |

中国 北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

68 |

-0.03 |

中国 北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

日照 |

青岛 |

连云港 |

|

品种 |

印粉 |

印粉 |

巴西 粗粉 |

印粉 |

罗布 河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

480 |

475 |

475 |

465 |

410 |

470 |

|

涨跌 |

-5 |

- |

-5 |

- |

- |

- |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

415 |

410 |

395 |

320 |

415 |

305 |

|

涨跌 |

- |

+5 |

+5 |

- |

- |

- |

|

品种 |

巴西 粗粉 |

印粉 |

扬迪粉 |

巴西 粗粉 |

火箭 特粉 |

巴西 粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

480 |

370 |

415 |

470 |

400 |

475 |

|

涨跌 |

- |

+5 |

+5 |

- |

+5 |

- |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

470 |

465 |

465 |

470 |

655 |

470 |

|

涨跌 |

-5 |

- |

- |

+5 |

-10 |

- |

Mysteel本周统计全国41个主要港口铁矿石库存总量为9848,环比上周五统计数据降129;同口径库存9426;其中澳矿5068,巴西1688,印度45,贸易矿3106,精粉447,球团314,块矿982。(单位:万吨)

Mysteel本周统计天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量1048,环比上周增3.2%。(单位:万吨)

【海运市场】本周海运市场涨跌均现.BDI指数曾一度滑落至历史低点。目前BDI指数564点,环比上周下调68点。临近春节,中国市场对大宗干散货需求疲软是BDI大跌的主要原因,此外,前期油价暴跌、人民币贬值和大宗商品整体处于熊市等因素也加速了BDI的下跌。此外,运力过剩、燃油成本下降,也是部分原因;BCI指数680点,环比上周下滑45点,波罗的海海岬型船表现不佳;BPI指数428点,环比上周大跌122点,波罗的海巴拿马型船表现消极,但周末开始止跌上扬。整体海运市场前半周下滑明显,临近周末,逐渐向好。

(Mysteel.com矿石部编辑, 未经许可, 请勿转载。)

联系方式:洪蕾021-26093213 资讯投诉与建议021-26093209。

[更多详细数据,请使用钢联数据]