Mysteel:铁矿石市场2014年回顾及2015年展望

2014年铁矿石市场风云巨变,大事件频发。海外铁矿产能集中释放,边际成本下行明显,供需格局扭转,基本面各要素变换;矿价走出单边下行行情,价格腰斩,最大跌幅较年初达51%;更为值得关注的是铁矿石金融属性愈加明显,黑色产业金融化程度全面提高,市场参与者在贸易操作中不得不关注或者参与金融衍生品交易。

下面我们先从2014年铁矿石供需两个方面简单回顾下今年市场。

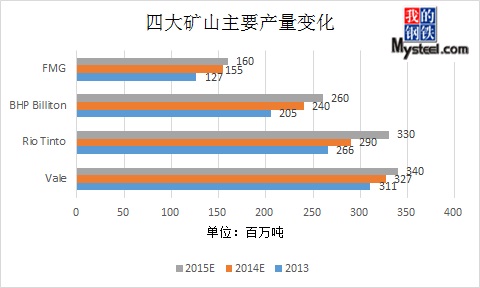

四大矿山产能释放 主流资源持续增加

以四大矿山为代表的的海外铁矿石产能继续释放,2014年新增产能1.03亿吨,总产能达到10.12亿吨。四大矿山预计2015年度市场投放量进一步扩大至10.90亿吨,较2014年增加0.78亿吨左右。

来源:上海钢联云终端

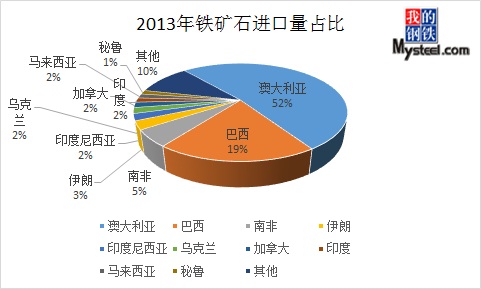

澳巴资源挤占市场份额 边际成本下行明显

澳巴主流矿山持续扩产,导致矿价一路下行,低成本铁矿挤占市场份额的效应显现,高成本矿企陆续退出市场,非主流矿市场份额日益缩减。

来源:上海钢联云终端

如上图所示2013年铁矿石进口量共计8.20亿吨,其中澳大利亚和巴西分别为4.17亿吨和1.55亿吨,两国进口铁矿石占比69.79%。

来源:上海钢联云终端

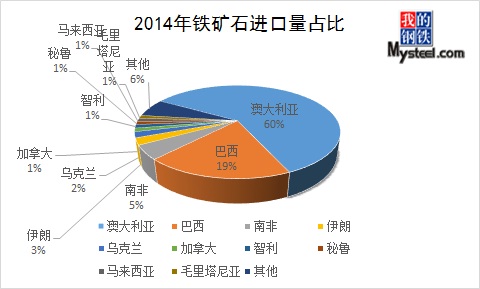

2014年进口铁矿石9.27亿吨,其中澳大利亚预计5.56亿,巴西1.76亿吨,两国进口铁矿石占比升至79%;结合2013年和2014年的进口量数据可以得出,除澳巴以外的非主流矿减少约0.53亿吨。

非主流矿山产量萎缩 部分因价格承压关停

澳、非、欧、美四洲除四大外主要矿山2014年产量2.33亿吨,较2013年1.67亿吨增加0.66亿吨;2015年部分企业因价格下行,难以维持经营生产,增产量相对下降,预计2.69亿吨,较2014年增加0.36亿吨。

受全球铁矿价格大幅下跌影响,African Mineral2015财年2000万产能的矿山将关停,London Mining预计2015财年达产800万产能矿山也将关停,明年均不再向市场投产。Gerdau原计划2015财年扩产产能350万计划推迟,维持2014年850万产能不变。Cliffs今年11月份在加拿大的铁矿石项目已关闭。巴西的中小矿山也相继延迟和取消了其扩产计划。

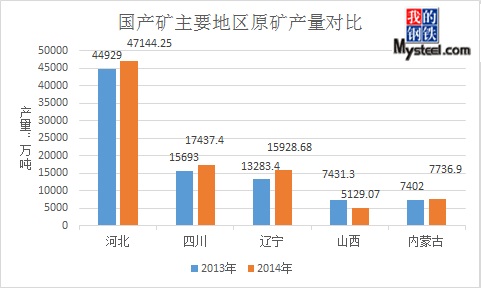

国内矿原矿产量小幅增加

2013年中国原矿产量共计14.36亿吨,2014年中国原矿产量预计15.10亿吨,增加约7000万吨左右,下图展示了主要原矿产区近两年产能对比,所选前五个地区占比超过中国原矿产量的75%以上。

来源:上海钢联云终端

在进口矿价格持续下跌的行情下,国产矿不降反增,一是因为矿山前期完成大额投资,近年来产能释放;另一方面调整后可变成本曲线不致使大部分矿山停产,企业相继竞争扩产,减小亏损,保证市场份额不被吞噬。

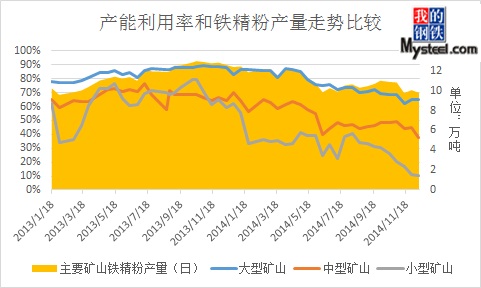

矿山产能利用率下降明显 铁精粉日均产量下降

2013年国内矿山产能利用率相对位于高位,2014年受矿价下跌影响,国内矿山产能利用率呈现持续下行走势,中小矿山更是步履维艰,8月份开始关停不断增加。四季度受钢材出口持续增加、进口矿发货量减少及中小型矿山关停刺激,大型矿山开工率数据有所好转,然而矿山出货仍不乐观。

来源:上海钢联云终端

2014年全国铁精粉总产量为3.23亿吨,同比减少0.61亿吨,其中国内矿山扩产0.17亿吨,减产量为0.78亿吨。矿价若维持在70美元,且国内税赋政策不变,我们预计2015年国内矿山的铁精粉产量还能继续下降0.5亿吨。

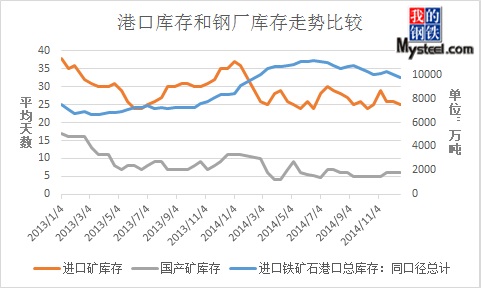

港口库存居高不下 钢厂库存维持低位

回顾2014年伊始市场预期向好,钢厂冬储补库与铁矿价格踏上漫漫熊途使市场矛盾突出,部分企业在信用证融资缺口的压力下,不得不进一步加大进口量,致使港口高成本铁矿不断堆积。又因全年矿石价格持续走低,现货升水成常态等因素影响,钢厂更倾向于采购港口现货,钢厂库存逐渐维持低位,港口库存进一步上升。

来源:上海钢联云终端

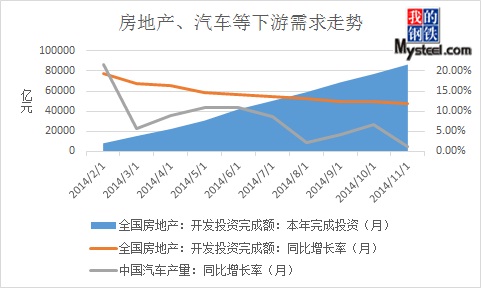

房地产、汽车等下游产业投资增速趋缓

2014年地产和汽车等龙头的下游行业集体下滑,尤其地产销量再次出现负增长,导致了钢材、水泥等工业经济增长的持续萎缩。中国房产已经出现了拐点,房产投资出现下调,基建和房产的投资也更趋理性。

来源:上海钢联云终端

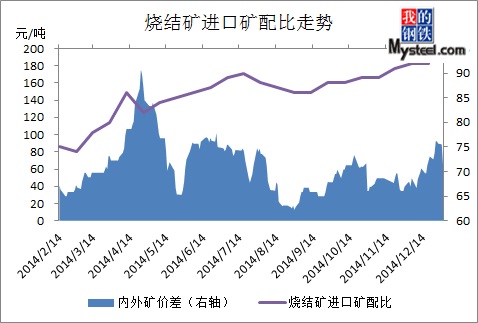

钢厂烧结矿进口矿占比不断升高

内外矿价差的进一步放大使得进口矿需求明显增加,2014年开始钢厂进口矿配比不断升高,进口矿烧结矿占比从75%左右一路上升至90%以上。

来源:上海钢联云终端

产业政策调整使钢价承压 铁矿石终端需求支撑减弱

钢铁行业消化过剩产能成为产业调整中心,放眼2015年,政绩考核体制转变,环保地位不断提高,最严新环保法实施,必将倒逼钢铁行业的改革,分批次名单的公布也将使行业内调整压力加大,钢价预计继续探底,铁矿石终端需求支撑力度减弱,矿价仍将低位徘徊。

漫谈2015

结合矿山目前供应及扩产项目来看,2015年四大矿山新增产能仍有近一亿吨增量,而在国内钢需疲软加之出口退税政策调整等系列影响之下,供过于求的矛盾表现或愈加突出,笔者预计2015年矿价仍有下行空间,二季度产能集中释放或创铁矿石价格新低,全年均价在60-80美金之间。国产矿市场在巨大的成本压力之下,降本增效将是现阶段所有矿山生产企业的唯一出路,矿山或现并购潮,新一轮的税费改革迫在眉睫。

此外,伴随着铁矿石金融市场的发展壮大与成熟,金融衍生品市场对实货领域的影响力将更加深入,定价模式也会趋于灵活,场内和场外衍生品的爆发使得企业对现货市场的操作方式更加多样化,合理利用金融市场的力量成为明年应对铁矿价格波动的必要工具。

[需要查看更多数据,请免费试用钢联数据]