Mysteel:国产矿系列专题报告之四川供需篇

近期低迷的铁矿石市场,进口矿价格从年初至今已累计下跌33%,这也直接影响了四川地区的国产矿销售。作为仅次于河北省的全国第二大产矿大省,四川省特有的钒钛矿资源相当丰富,其成品铁精粉除了供应省内钢厂外,周边云南、贵州等西南地区钢厂亦是四川铁精粉的主要消费地。四川地区的国内矿产量能否持续上涨?其边际成本究竟在哪?等等这些都是当前市场关注的热点。了解四川地区国产矿的供需情况,将对研究全国矿山企业的供应趋势和成本情况有着极为重要的意义。

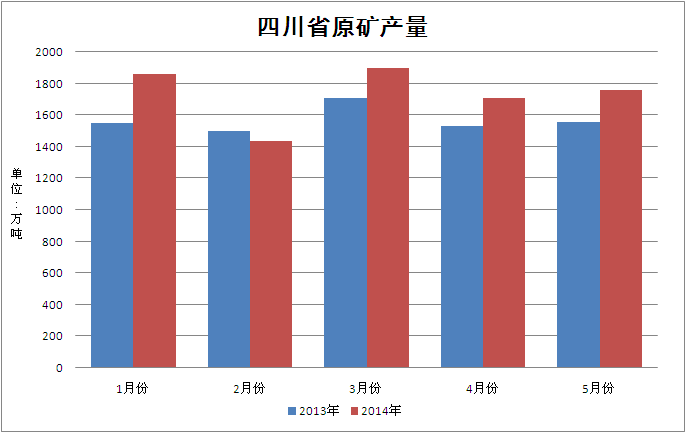

统计局数据显示,今年1-5月份四川地区原矿产量达8659万吨,同比去年增加10.28%;今年前5个月四川省原矿产量占全国总产量的13.37%,占比较去年上升3个百分点。

图一:2014与2013年四川铁矿石原矿产量对比

数据来源:Mysteel云终端

笔者的研究发现,四川省国内矿持续增产主要有以下两个原因:1、区域大矿扩产情况推进良好,2014年初四川省拟投产扩建的三家大矿,目前确定实际扩产2家;项目达产后,成品铁精粉的增量约在300万吨左右。2、四川地区矿山成本在全国范围内属于中等偏下水平,据Mysteel矿山成本调查显示,四川地区铁精粉成本均价在400元/吨(详见中国铁矿石成本曲线调研报告),相对其它地区成本优势明显。

本文主要从四川地区矿山企业生产经营现状及该地区钢厂对铁精粉的需求两方面来分析,研究后期四川省铁矿石的产量的变化趋势。

一、四川省铁精粉供应情况(矿山生产)

笔者选取了在省内有较大代表性的国有矿企、大型矿企、中小型矿企等三个不同类型矿山企业进行调研。整体调研显示,省内占市场主导地位的国企和大中型民营企业均保持正常生产,多数企业的扩产项目也都按计划进行中;而小型矿企中,占企业数量约70%的矿山企业已经停产,详情如下。

调研对象A:国有矿企:

该企业年产钒钛磁铁矿1200万吨,今年准备扩产到1350万吨左右,后期还有进一步增产计划。目前了解到钒钛磁铁矿铁品位56%左右的生产成本大概380-400元/干吨左右,作为钢厂附属矿山来讲,完全可以进行成本和利润化调节;成本也可以进行某种程度上的压缩,目前为止还未出现亏损,生产一切正常。调研还发现,当地多数国有企业均没有出现减产或停产情况,考虑到国有矿企保生产保就业等社会责任,即便亏损也不会轻易停产。

调研对象B:中大型民营矿企:

该企业年产钒钛磁铁矿150-300万吨左右,其中原矿品位28%左右,钒钛磁铁矿56%左右,生产成本390-400元/干吨左右,包括开采成本、选矿成本、期间费用。但目前市场矿价390元/干吨,已经略有亏损。但据矿山反映,后期市场如若持续下跌,这类企业也不会存在停产、减产或囤货不出。主要原因有三,一是该地区多数矿山企业没有设立堆场,生产的铁矿不出货没有地方囤货,就不得不接受钢厂的调价;二是经营方面也需要持续生产以保证资金流能正常运转;三是作为当地的重要企业,这些矿山还面临着许多员工就业问题,停产行为将十分谨慎。

调研对象C:小规模矿山企业

该类型企业年产钒钛磁铁矿100万吨以下,过去2个月,这类企业就陆续停产;特别是在6月份,小型矿山产的情况进一步增加。究其原因主要还是迫于成本压力,据了解这类小型矿企成本普遍要比大型矿企成本高出50元/吨以上。目前当地约70%左右的小型矿山企业已经停产,基本接近2012年的停产水平,估算产量约占全省的10%。由于这类企业不存在保生产保就业等问题,加上资源质量下降、成本上扬等因素,若后期铁矿石价格持续下跌,这类矿企还会有进一步停产情况出现,但幅度已经十分有限,预计最大影响不会超过总量的15%。

总结:由于四川地区2014年新增的产能基本达产,后期增加的产量较为有限。在目前62%指数在90美元附近,当地大中型矿企的生产、扩建仍在进行中,即便小型矿企停产数量仍有空间,但该地区总体产量仍旧会保持稳中有升。

二、四川地区铁精粉需求情况分析(钢厂内矿使用情况)

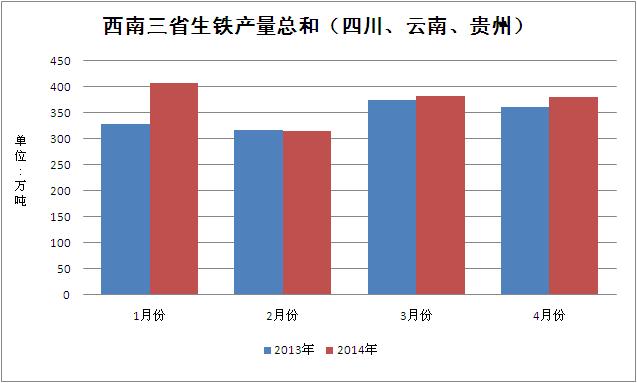

四川地区铁精粉除了供应四川本地以外,还辐射云南、贵州等地主要钢厂,今年1-4月份云贵川地区生铁产量较去年同期增长7.50%。今年该地区多数钢厂生产较为正常,高炉开工情况普遍好于去年,除个别钢厂因经营不佳停产时间较长外,其余多数钢厂生产正常,整体铁矿石需求保持增长。

图二:2013、2014年四川、云南、贵州生铁产量

数据来源:Mysteel云终端

根据调研样本情况反馈,以及Mysteel每两周追踪的钢厂库存情况我们发现,采购四川铁精粉的钢厂普遍存在以下现象:

1、国产矿配比已降至历史新低后期或将触底反弹

从样本数据调查可知,2014年1-4月份四川及周边钢厂普遍加大进口矿的配比,国产矿配比已降至历史最低。对于钢厂采购而言,考虑地理位置、采购多方面因素,后期国产矿配比继续下降可能性不高。西南地区钢厂远离海港,以某钢厂为例,其从防城港火运运输成本在230-250元/吨左右,进口矿配比越高,物流成本越高,因此,相对进口矿而言,他们更愿意用物流成本低,性价比更高的国内矿。另一方面,由于地理位置限制,某四川钢厂从港口采购至钢厂,平均物流时间在2个月左右。所以除了物流成本以外,进口矿采货节奏难以把握亦是西南片钢厂不愿采购进口矿的原因之一。

2、以国产矿为主要原料的钢厂内矿库存增加明显

数据显示,四川及周边地区钢厂国产矿库存在经历了一段时间低谷之后,近期内矿库存出现明显反弹,以某云南地区钢厂为例,平时其内矿库存基本维持一个月用量左右,现阶段钢厂库存已达2个月,是平时的1倍。因近期进口矿价格持续下跌,虽大矿不受影响,继续正常生产,但小矿山受成本压力因素影响,陆续停产比例不断增加,部分钢厂由于原本钢厂所属矿山资源不足,为恐后期价格持续低迷小矿全部关停,囤积国产矿库存现象陆续出现。

总结:进口矿物流成本较高的钢企由于考虑到后期国产矿供应量减少的风险,部分钢企已经开始增加国内矿库存;而进口矿物流成本相对较低的钢企国产矿用料配比几乎下调至历史最低位,后期持续下降跌的可能性较低。因此,四川铁精粉在目前价位下,钢厂对其需求已出现低位反弹迹象。

综上所述:

今年四川地区的国产矿产能基本趋于稳定,下半年产量的变化主要依靠中小矿山的生产状况。而当地钢厂对国产矿的需求已降至底谷,且部分钢厂因考虑到后期国产矿资源的稳定性而开始少量采购;这对当地的矿价或将形成一定的支撑。

(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:吴晓玲021-26093212 资讯投诉与建议021-26093195。