MysteelЃК2014ФъЬњПѓЪЏаавЕеЙЭћ

2013ФъНјПкПѓЯШвжКѓбяЃЌPBЗлздПЊФъ1дТ8Ше157УРдЊ/ЖжИпЮЛе№ЕДЛиТфЃЌгк6дТ7ШеДЅМАФъФкЕЭЕу109УРдЊ/ЖжЃЌФъе№Зљ44.04%ЃЌНЯ2012Фъ69.32%ЕФЪ§жЕДѓЮЊМѕЩйЁЃ2013ШЋФъОљМл133.9УРдЊ/ЖжЃЌ2012ФъОљМл128.8УРдЊ/ЖжЃЌаЁеЧ5.1УРдЊЁЃеЙЭћ2014ЃЌЬњПѓЪЏЪаГЁНЋЛсгадѕбљЕФЗЂеЙЃЌЮвУЧДгЙЉашЁЂМлИёЁЂН№ШкЛЏЁЂЦНЬЈЛЏЫФИіВуУцМгвдЬНЬжЁЃ

ДжИжВњСПИпЮЛХЧЛВПѓЩНРЉВњгаађЭЦНј

жаИжадЄМЦЃЌ2013ФъЮвЙњДжИжВњСПДя7.75ЭђЖжЃЌ2014ФъгаЭћдіжС8.1вкЖжЁЃОнДЫВтЫуЃЌЭЌБШдіЗљНЋгЩ2013ФъЕФ8%зѓгвЃЌНЕжС4%ИННќЁЃЯргІЕиЃЌвд3500ЭђЖжДжИждіСПМЦЫуЃЌЬњПѓЪЏаТдіашЧѓСПЛђга5600ЭђЖжЁЃ

ЫцзХаТЯюФПЕФЭЖВњЃЌСІЭи2013Фъ4МОЖШВњФмвбгЩ2.37вкЖж/ФъРЉеХжС2.9вкЖж/ФъЃЌ2014ФъФъЕзЭЈЙ§ИлПкМАЬњТЗЕФРЉНЈЃЌНЋЪЙЦфВњФмНјвЛВНРЉеХжС3.4вкЖж/ФъЁЃБиКЭБиЭиJimblebarПѓЩНМЦЛЎгк2014Фъ3дТПЊЪМЩњВњЃЌдЄМЦ2014ФъВњФмНЋДяЕН2.2вкЁЃFMGЮїАФЫљТоУХЯюФПдЄМЦдк2014Фъ1МОЖШаТді4000ЭђЖжВњСПЃЌШЋФъВњФмФПБъЮЊ1.55вкЖжЃЌКѓЦкЮЌГжИУВњФмВЛБфЁЃЕЫЎКгЙШЛљБОЦНЮШЁЃЫФДѓПѓЩНаТдіВњФмГЌЙ§1вкЖжЁЃПЩвдПДЕНЃЌдкОРњСЫЮвЙњИжЬњЙЄвЕПьЫйЗЂеЙЕФЛЦН№ЪЎФъКѓЃЌЙЉЧѓЬьшве§ГЏзХРћгкашЗНЕФЗНЯђЗЂеЙЁЃ

Ъ§ОнРДдДЃКЩЯКЃИжСЊдЦжеЖЫ

Н№ШкВњЦЗЗсИЛЖрВЪЦкЯжНсКЯШевцНєУм

2013ФъЬњПѓЪЏаавЕОйзуЧсжиЕФвЛМўДѓЪТЃЌЕБЪє10дТ18ШеЬњПѓЪЏЦкЛѕКЯдМдкДѓСЌЩЬЦЗНЛвзЫљЩЯЪаНЛвзЁЃЦљНё1405жїСІКЯдМгк11дТ1ШеГЩНЛСПДяЕН32.1ЭђЪжЕФЗхжЕЃЌгыПЊЪаЕБШе30ЭђЪжЯрБШдіГЄгаЯоЁЃШ§ИідТРДЃЌШеОљГЩНЛСПЮЊ8.3ЭђЪжЕФГЩНЛСПЯдШЛЮоЗЈСюДѓЩЬЫљТњвтЁЃаТМгЦТНЛвзЫљЬњПѓЪЏЕєЦкОЙ§Ъ§ФъЕФЗЂеЙЃЌ2013ФъГЩНЛСПДя2.3вкЖжЃЌШеОљГЩНЛСП88.5ЭђЖжЃЌБэЯжШЧблЁЃ2014ФъЃЌаТНЛЫљгаЭћдкЬњПѓЪЏЕєЦкГЩЙІНЛвзЕФЛљДЁЩЯЃЌЭЦГіЛљгк62%ЦЗЮЛЕФЬњПѓЪЏЦкШЈЁЃШчДЫЃЌМЬжЅМгИчЩЬЦЗНЛвзЫљжЎКѓЃЌаТНЛЫљНЋГЩЮЊЕкЖўМвПЊеЙЬњПѓЪЏЦкШЈНЛвзЕФНЛвзЫљЁЃгыДЫЭЌЪБЃЌжЕЕУвЛЬсЕФЪЧЃЌЩЯКЃЧхЫуЫље§МгНєЭЦНјЙњФкЬњПѓЪЏЕєЦкКЯдМЕФЩЯЪаЙЄзїЃЌМЦЛЎдкФъФкЭЦГівдШЫУёБвНсЫуЕФЬњПѓЪЏЕєЦкКЯдМЁЃвЛЕЉХњзМЩЯЪаЃЌЙњФкзЪБОНЋевЕНгжвЛЭЖзЪЁЂЬзБЃЕФгаРћЙЄОпЁЃдкЙЉИјГжајдіГЄЃЌЙњФкЬњПѓЪЏЯћЗбЮЌГжИпЮЛЕФБГОАЯТЃЌЦкШЈЁЂЦкЛѕЁЂЕєЦкШ§РрН№ШкВњЦЗЦыЭЗВЂНјЃЌН№ШкзЪБОгыВњвЕзЪБОЯрЛЅНсКЯЃЌЬњПѓЪЏН№ШкЪєадНЋж№НЅЧПЛЏЃЌЖдЯжЛѕЪаГЁЕФгАЯьгњМгжБНгЁЃ

Ъ§ОнРДдДЃКЩЯКЃИжСЊдЦжеЖЫ

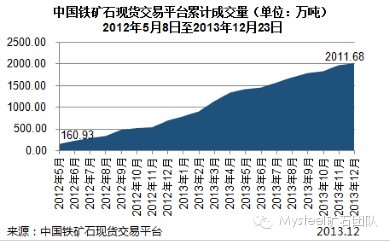

ПѓЪЏЕчЩЬЗчЦ№дЦгПСНДѓЦНЬЈИїгаЧЇЧя

ЫцзХЬњПѓЪЏМлИёгњМгЭИУїЃЌИжЬњЦѓвЕгЏРћзДПіВЛЩѕРжЙлЃЌЬњПѓЪЏУГвзЦѓвЕЛёРћФбЖШЯджјдіЧПЁЃИпЖюЕФНЛвзГЩБОЃЌЯрЖдЙЬЖЈЕФВЩЯњЧўЕРЃЌЪЙЕУТђТєЫЋЗНЖМгаЖЏСІбАЧѓвЛжжШЋаТЕФНЛвзФЃЪНЁЃе§ЪЧдкИжЬњаавЕЩюПЬБфИяжЎМЪЃЌвдББОЉЙњМЪПѓвЕШЈНЛвзЫљКЭаТМгЦТglobalOREЮЊДњБэЕФЬњПѓЪЏдкЯпНЛвзЦНЬЈЃЌж№НЅЮЊвЕФкЫљЪьЪЖЁЃ

2012Фъ5дТ8ШеЃЌББОЉЙњМЪПѓвЕШЈНЛвзЫљТЪЯШПЊЦєЬњПѓЪЏдкЯпНЛвзДѓФЛЁЃНижС2013Фъ12дТ23ШеЃЌЦНЬЈРлМЦГЩНЛ187БЪЃЌзмГЩНЛЪ§СП2011.68ЭђЖжЃЌУРдЊГЩНЛЖю23.17вкУРдЊЃЌШЫУёБвГЩНЛЖю22.82вкдЊЃЌЦфжа2013ФъГЩНЛ130БЪЃЌГЩНЛЪ§СП1311.99ЭђЖжЃЌдкЭОЯжЛѕГЩНЛ93БЪзмМЦ1098.16ЭђЖжЃЌУРдЊГЩНЛЖю14.52вкУРдЊЃЌИлПкЯжЛѕГЩНЛ37БЪзмМЦ213.84ЭђЖжЃЌШЫУёБвГЩНЛЖю21.50вкдЊЁЃгыДЫЯргІЃЌglobalOREзд2012Фъ5дТ25ШеПЊЪМНЛвзвдРДЃЌГЩНЛСПГжајзпИпЃЌЖдШЋЧђЬњПѓЪЏМлИёгазХОйзуЧсжиЕФгАЯьЁЃ

ЯраХдкСНДѓЦНЬЈЕФЪОЗЖаЇгІЯТЃЌ2014ФъНЋгаИќЖрЕФЦѓвЕЙизЂВЂЧзЩэВЮгыПѓЪЏЕчЩЬЃЌаТЕФНЛвзЦНЬЈвВНЋКєжЎгћГіЁЃ

ПѓМле№ЕДдкЫљФбУтКЃдЫЪаГЁЛђгзЊЛњ

2013Фъ12дТ31ШеPBЗлЪегк134УРдЊ/ЖжЃЌШЋФъЯТЕј9.25УРдЊЃЌЕјЗљ6.49%ЃЛЭЌЦкЃЌЩЯКЃHRB400ЃЈ20mmЃЉТнЮЦИжЕјЗљ6.27%ЃЌЪегк3440дЊ/ЖжЃЌСНепзпЪЦЧїЭЌЁЃдкШЋаавЕзЪН№ЦЋНєЃЌ12дТЛЗБЃСІЖШМгДѓЃЌИлПкПтДцЩ§ИпЃЌИжГЇИжВФЯњЪлВЛГЉЕФЧщПіЯТЃЌНјПкПѓЖЌМОЩЯеЧЕФЖЈТЩБЛДђЦЦЁЃЫцзХЙњФкМгПьОМУНсЙЙЕїећЃЌЬдЬТфКѓВњФмЃЌИжЬњЦѓвЕгЏРћФмСІПАгЧЁЃГЄЦкПДЃЌПѓЪЏЙЉИјЮШВНдіМгЃЌаТдіашЧѓдіЫйЗХЛКЃЌНјПкПѓНзЬнаЭЯТЕјЕФЬЌЪЦж№НЅЕУЕНвЕФкШЯЭЌЁЃ

жЕЕУзЂвтЕФЪЧЃЌЬњПѓЪЏЖЈМлФЃЪНж№НЅЗсИЛЁЃ2013Фъ12дТ6ШеЃЌЕЫЎКгЙШТЪЯШвджИЪ§вчМлЕФаЮЪНЃЌНсБъвЛДЌ19.5ЭђЖж63.2%LONSПщПѓЃЌПЊЦєСЫПѓЩНеаБъжИЪ§вчМлЕФаТФЃЪНЁЃДЫЭтЃЌПѓЩНдкГЄаЬИХажав§ШыЗлПщвчМлЃЌОЋЗлЁЂЧђЭХжИЪ§вчМлЕФЖЈМлФЃЪНЃЌИќЮЊЭЙЯдСЫжИЪ§ЖЈМлдкЕБЧАЪаГЁЕФживЊвтвхЁЃ

Ъ§ОнРДдДЃКЩЯКЃИжСЊдЦжеЖЫ

Ъ§ОнРДдДЃКЩЯКЃИжСЊдЦжеЖЫ

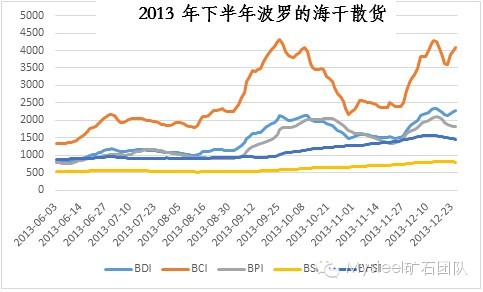

СэвЛИіОіЖЈНјПкПѓзпЯђЕФвђЫиЃЌЪЧжївЊКНЯпЕФКЃдЫЗбЁЃНќаЉФъРДЃЌУПФъЬњПѓЪЏКЭУКЬПЕФГіЛѕСПзмМЦдМЮЊ10вкЖжЃЌеМОнШЋЧђИЩЩЂЛѕУГвзСПЕФ60%ЃЌЖјОјДѓВПЗжЕФЬњПѓЪЏгыУКЬПдЫЪфЖМНЛгЩКЃсЕаЭДЌЭъГЩЁЃзїЮЊBCIжаЕФ2ЬѕжїСІКНЯпЃКC3ЃЈЭМАЭРЪ-ЧрЕКЃЉгыC5ЃЈЮїАФ-ЧрЕКЃЉЕФБэЯжвВЪЧПЩШІПЩЕуЁЃНижЙ2013Фъ12дТ31ШеЃЌC3КНЯпдЫМлБЈЪегк30.114УРдЊ/ЪЊЖжЃЌНЯЧАФъЭЌЦкЩЯеЧ13.846УРдЊ/ЪЊЖжЃЛC5КНЯпдЫМлБЈЪегк12.841УРдЊ/ЪЊЖжЃЌНЯЧАФъЭЌЦкЩЯеЧ5.813УРдЊ/ЪЊЖжЁЃНижЙ2013Фъ10дТЃЌШЋЧђИЩЩЂЛѕДЌдЫдЫСІЮЊ709.89АйЭђдижиЖжЃЌдіЫйвбгЩШЅФъЕФ13%НЕжСФПЧАЕФ5.6%ЃЌаТдідЫСІЕФЗХЛКгаРћгкЪаГЁЕФЛиХЏЁЃДгДЌаЭЩЯРДПДЃЌвдКЃсЕаЭДЌЮЊР§ЃЌВ№НтСПгыНЛИЖСПе§ж№ВНЪееЃЌ2014ФъдЫСІЕФИКдіГЄвВжИШеПЩД§ЁЃКЃдЫЪаГЁ2014ФъЕФБэЯжНЋгХгк2013ФъЃЌЕЋЭъШЋИДЫеШдЩаашЪБШеЁЃ

РДдДЃКTheBalticExchange

змЬхЩЯЃЌ2014ФъЬњПѓЪЏаавЕНЋУцСйИќЮЊбЯОўЕФЬєеНЁЃЫцзХЯжЛѕзЪдДМЏжаЖШШевцЬсИпЃЌЖжПѓРћШѓж№НЅЪееЃЌУГвзЩЬдквЕЮёФЃЪНЗНУцгіЕНЕФЮЪЬтНЋж№вЛеЙЯжЁЃдкН№ШкЛЏРЫГБЯТЃЌДЋЭГЯжЛѕУГвзЃЌгШЦфЪЧИлПкЯжЛѕУГвздтгізХЩюПЬЕФзЊБфЁЃгЕгазЪдДгХЪЦЁЂЧўЕРгХЪЦЁЂзЪН№гХЪЦЁЂЮяСїгХЪЦЕФЩЬМвгаЭћДгжаЭЛЮЇЁЃ2014ФъЃЌЮвУЧНЋПДЕНПѓЩНЁЂИжГЇЁЂУГвзЩЬЁЂКНдЫЦѓвЕЁЂН№ШкЛњЙЙЁЂзЪбЖЛњЙЙЕШвЕФкЦѓвЕЃЌдкаавЕБфИяжаИїЪЉЦфММЃЌНпОЁЫљФмЁЃ

СЊЯЕЗНЪНЃКСжГП021-26093236

ЃЈMysteel.comПѓЪЏВПБрМЃЌзЊдиЧызЂУїГіДІЃЉ