МъїуКЇКРіЎТ»ЦЬЖАКцЈЁ1.20--1.24Ј©

ЎѕЅшїЪїуКРіЎЎї±ѕЦЬЅшїЪїуКРіЎЖЪПЦ»х±нПЦАдЕЇІ»Т»Ј¬Ф¶ЖЪПЦ»хПИТЦєуСпЈ¬КЬµфЖЪКРіЎВКПИ·ґµЇУ°ПмЈ¬ЦЬЦРФ¶ЖЪПЦ»хЦ№µш·ґµЇЈ¬УЙУЪ№¤і§ЅУКЬіМ¶ИІ»Т»Ј¬БЩЅьЦЬД©Ј¬іЙЅ»ФЩ¶ИУцЧиЎЈПЦ»хКРіЎ±ѕЦЬИФТФИхКЖПВРРОЄЦчЈ¬КЬФ¶ЖЪПЦ»х·ґµЇУ°ПмЈ¬ёц±рЙМјТЅЪЗ°П§КЫЈ¬КРіЎіЙЅ»±нПЦЗеµЎЈ

Ф¶ЖЪПЦ»х·ЅГжЈ¬ЦЬіхБ¦НШЅб±кТ»ґ¬9Нт¶ЦPB·ЫЈ¬іЙЅ»јЫёс122.18ГАФЄ/¶ЦЈ¬¶шН¬ИХЖЅМЁ·ЅГжТІіцПЦБЛ3ФВµЦёЫµД62%MNP119.9ГАФЄ/¶ЦµДµНјЫіЙЅ»Ј¬КРіЎПВµшЦ®КЖГчПФЈ¬µ±ИХµфЖЪКРіЎ2ФВєПФј119/119.5ГАФЄ/¶ЦЈ»3ФВ116.5/117.5ГАФЄ/¶ЦЎЈЧФЦЬ¶ю°шНнїЄКјЈ¬µфЖЪКРіЎВКПИіцПЦ·ґµЇЈ¬22ИХµфЖЪОзЕМ2ФВєПФј121/121.75ГАФЄ/¶ЦЈ»3ФВ119/119.5ГАФЄ/¶ЦЈ¬Ф¶ЖЪПЦ»хКРіЎКЬґЛМбХсТаЖуОИ·ґµЇЈ¬ЧтИХЖЅМЁ·ЅГжіЙЅ»ЅПОЄ»оФѕЈ¬8Нт¶ЦЕ¦Вь·Ы+9Нт¶ЦЕ¦ВьїйЧоіхТФ123+141ГАФЄ/¶ЦіЙЅ»Ј¬ЛжєуБнТ»ПЦ»хЅ»ТЧЖЅМЁЅУБ¬іЙЅ»10Нт¶Ц62%MNP,іЙЅ»јЫёсОЄЦёКэ+1.6ГАФЄ/¶ЦЈ»2ФВµЦёЫµД62%PB·ЫТФ125.3ГАФЄ/¶ЦіЙЅ»Ј»3ФВµЦёЫµД62%MNPєН3ФВµЦёЫµД 62%MNP,іЙЅ»јЫёс·Ц±рОЄ124ГАФЄ/¶ЦєН125.5ГАФЄ/¶ЦЈ¬іЙЅ»јЫёсѕщЅПЗ°ИХѕщРЎ·щЙПХЗЎЈµ«КРіЎРДМ¬±нПЦІ»Т»Ј¬Ії·ЦЙМјТИПОЄјЫёсТСґҐµЧ·ґµЇЈ¬¶ш№¤і§·ЅГж±нПЦТАѕЙЅчЙчЈ¬їјВЗµЅДк№ШЅ«ЦБЈ¬ТшРРРЕУГЦ¤їЄЦ¤К±јдУРПЮЈ¬¶аКэ№¤і§СЎФсјМРш№ЫНыЎЈ

ПЦ»хКРіЎ·ЅГжЈ¬№¤і§±ѕЦЬІ№ївТАѕЙ±нПЦЖЅѕІЈ¬¶аТФ°ґРиРЎБїІ№ївОЄЦчЈ¬іЙЅ»ОґПЦ·ЕБїЈ¬ЙМјТ±ЁјЫІ»¶ППВµчЈ¬ТйјЫїХјдУРЛщ·ЕґуЈ¬¶аКэЙМјТЅФїЙТ»µҐТ»ТйЈ¬ЛжРРѕНКРЈ¬Н¬К±І»·¦ёц±рЙМјТµНјЫіц»хЈ¬КРіЎіЙЅ»јЫёсВФПФ»мВТЎЈ¶шMysteel±ѕЦЬНіјЖИ«№ъ41ёцЦчТЄёЫїЪМъїуКЇївґжЧЬБїОЄ9812Ј¬»·±ИФц203Ј¬ёЫїЪївґжµДіЦРшФцјУК№µГПЦ»хКРіЎјМРшіРС№Ј¬ЅШЦБДїЗ°Ј¬ТФИХХХёЫОЄАэЈ¬PB·Ы840-850ФЄ/¶ЦЈ¬63%°НґЦ870-880ФЄ/¶ЦЈ¬ЅПЦЬіхПВµш20-25ФЄ/¶ЦЎЈ¶шПВЦЬјґІЅИлґєЅЪЈ¬Ії·ЦЙМјТєНОпБчіµ¶УЅ«ЦрІЅАлКРЈ¬БППВЦЬКРіЎХыМеЅ«ТФЗеµФЛРРОЄЦчЎЈ

ЅшїЪїуЖЪ»хјЫёс

|

ГыіЖ |

Ж·О» |

ІъµШ |

·ў»хёЫ |

ЦёКэ |

ЦЬ»·±И |

ДїµДёЫ |

|

УЎ¶И·Ыїу |

63.5/63% |

УЎ¶И |

Vizag/Paradip |

126.75 |

-3.25 |

ЦР№ъ±±·Ѕ |

|

УЎ¶И·Ыїу |

53/52% |

УЎ¶И |

Goa |

84.5 |

-3.25 |

ЦР№ъ±±·Ѕ |

|

PB·Ы |

61.50% |

°ДЦЮ |

Dampier/Hedland |

123.75 |

-4.25 |

ЦР№ъ±±·Ѕ |

|

Yandi·Ы |

58% |

°ДґуАыСЗ |

Dampier |

113.75 |

-3.25 |

ЦР№ъ±±·Ѕ |

|

SFOT |

63% |

°НОч |

Tubarao |

124.75 |

-4.25 |

ЦР№ъ±±·Ѕ |

|

IOCJ |

65% |

°НОч |

Tubarao |

138.75 |

-4.25 |

ЦР№ъ±±·Ѕ |

ЦчТЄёЫїЪЅшїЪїуПЦ»хјЫёс

|

ёЫїЪ |

МмЅт |

ѕ©МЖ |

ІЬеъµй |

Заµє |

Б¬ФЖёЫ |

|

|

Ж·ЦЦ |

УЎ·Ы |

УЎ·Ы |

°НОчґЦ·Ы |

УЎ·Ы |

ВЮІјєУ·Ы |

УЎ·Ы |

|

Ж·О» |

63% |

63% |

63% |

63% |

57% |

63% |

|

јЫёс |

895 |

865 |

875 |

880 |

775 |

875 |

|

ХЗµш |

-15 |

-30 |

-30 |

-20 |

-20 |

-30 |

|

Ж·ЦЦ |

СпµП·Ы |

УЎ·Ы |

»рјэМШ·Ы |

УЎ·Ы |

СпµП·Ы |

УЎ·Ы |

|

Ж·О» |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

јЫёс |

795 |

760 |

765 |

675 |

780 |

670 |

|

ХЗµш |

-15 |

-20 |

-25 |

-20 |

-20 |

-30 |

|

Ж·ЦЦ |

°НОчґЦ·Ы |

УЎ·Ы |

СпµП·Ы |

°НОчґЦ·Ы |

»рјэМШ·Ы |

°НОчґЦ·Ы |

|

Ж·О» |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

јЫёс |

915 |

720 |

775 |

880 |

765 |

880 |

|

ХЗµш |

-15 |

-20 |

-35 |

-25 |

-20 |

-30 |

|

Ж·ЦЦ |

PB·Ы |

PB·Ы |

PB·Ы |

PB·Ы |

PBїй |

PB·Ы |

|

Ж·О» |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

јЫёс |

885 |

860 |

860 |

850 |

1040 |

860 |

|

ХЗµш |

-15 |

-35 |

-35 |

-30 |

-15 |

-30 |

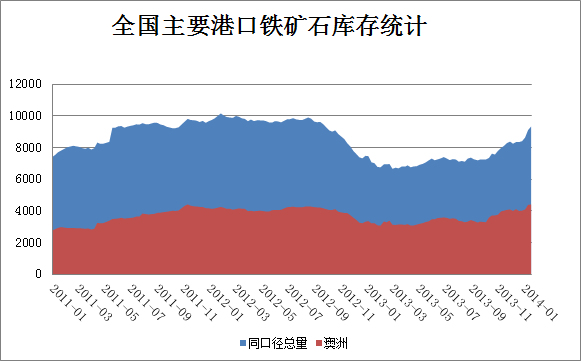

ЎѕИ«№ъМъїуКЇёЫїЪївґжЎїMysteel±ѕЦЬНіјЖИ«№ъ41ёцЦчТЄёЫїЪМъїуКЇївґжЧЬБїОЄ9812Ј¬»·±ИФц203Ј¬Б¬РшБщЦЬ ЙПХЗЈ»Н¬їЪѕ¶ївґж9326±ИИҐДкН¬ЖЪФц2316ЈЁН¬ЖЪИХѕщґЦёЦІъБїФц3%Ј©Ј»ЖдЦР°Дїу4402Ј¬°НОчїу2136Ј¬ГіТЧїу3083Ј¬ЗтНЕ184Ј¬ѕ«·Ы 399Ј¬їйїу1054ЎЈ(µҐО»ЈєНт¶ЦЈ©ЎЈ

Mysteel±ѕЦЬНіјЖМмЅтЎўѕ©МЖЎўІЬеъµйЎўИХХХЎўЗаµєЎўб°ЙЅЎўБ¬ФЖёЫ±±·ЅЖЯёЫТ»ЦЬКиёЫБї1001Ј¬»·±ИФц9.5%ЎЈ(µҐО»ЈєНт¶ЦЈ©

±ѕЦЬёЫїЪївґжЧўТвµгЈє

1Ўў±ѕЦЬёЫїЪКиёЫБїґу·щФцјУЈ¬±±·ЅЦчёЫТ»ЦЬКиёЫБїТСФцЦБ1001Нт¶ЦЈ¬ґпµЅБЛИҐДк3ФВ·ЭТФАґµҐЦЬКиёЫёЯµгЈ¬И«№ъЦчТЄёЫїЪКиёЫБїТІґпµЅБЛ231.5Нт¶Ц/МмЈ¬ЅПЙПЦЬФці¤БЛ19.1Нт¶Ц/МмЎЈ

2ЎўѕЎ№ЬЙПЦЬНіјЖ±±·ЅБщёЫґ¬І°µЅёЫЗйїцјМРшПВ»¬Ј¬µ«УЙУЪЗ°ЖЪёЫїЪС№ёЫґ¬І°№э¶аЈ¬µјЦВ±ѕЦЬївґжИФ ґ¦УЪЙПХЗМ¬КЖЎЈїЙТФїґµЅЈ¬ЅьЖЪµЅёЫґ¬І°іЦРшЅПЙЩµДИХХХёЫТФј°µЅёЫґ¬І°ґу·щПВ»¬µДІЬеъµйёЫЈ¬ДїЗ°С№ёЫЗйїцѕщµГµЅБЛ»єјхЎЈДїЗ°ИХХХёЫТСїЙТФЦ±їїґ¬І°ЧчТµЈ¬¶шІЬ еъµйёЫЦРНЁУГЈ¬єлТгВлН·ТІґ¦УЪІ»С№ёЫЧґМ¬Ј¬їуКЇИэЖЪВлН·С№ёЫЗйїцТІ»ШВдЦБ3МмЎЈ

3Ўў±ѕЦЬ°ДЦЮїуївґжФці¤ЅПЙЩЈ¬ёЕТт12ФВµЧ°ДЦЮм«·зУ°ПмµјЦВ1ФВіхЖЪјд°ДЦЮёЫїЪ·ў»хБїЦијхЈ¬ґУ°ДЦЮµЅ№ъДЪЖЅѕщФјОЄ12-14МмµДК±јдТФј°ЅбєПёЫїЪС№ёЫЗйїцАґїґЈ¬ХэєГУлЦ®Па¶ФУ¦ЎЈ

4ЎўУЙУЪґєЅЪі¤јЩАґБЩЈ¬ЦоИзЖыіµФЛКдµИ№¤ИЛТІїЄКјВЅРш·ЕјЩЈ¬ТтґЛФ¤јЖєуЖЪКиёЫБїЅ«УРЛщ»ШВдЈ¬µ«Н¬К±УЙУЪДїЗ°С№ёЫЗйїцІ»¶П»єјхЈ¬ёчёЫОсѕЦТІѕщ±нКѕєуЖЪµЅёЫґ¬І°ЅПґЛЗ°»бУРЛщјхЙЩЈ¬ТтґЛФ¤јЖЅЪєуёЫїЪївґж»тЅ«ЦрЅҐЖуОИЙхЦБ»ШВдЎЈ

Ўѕ№ъІъїуКРіЎЎї±ѕЦЬ±ѕЦЬ№ъІъїуКРіЎИхКЖСУРшЈ¬іЙЅ»АдЗеЎЈёЦі§ІЙ№єІ»»эј«Ј¬ЙМјТ¶аКэАлКР№ЫНыЈ¬Ії·ЦЦРРЎїуЙЅВЅРшНЈІъ·ЕјЩЈ¬КРіЎїЙБчНЁЧКФґЖ«ЅфЈ¬Ії·ЦµШЗшіКПЦУРјЫОЮКРѕЦГжЈ¬КРіЎіЙЅ»АдЗеЎЈ

Ўѕ№ъДЪЦШµгЗшУтМъїуКЇФЛРРЧґїцТ»ААЎї

Ўѕ№ъДЪЦШµгЗшУтЗтНЕїуФЛРРЧґїцТ»ААЎї

Ўѕ№ъДЪЦШµгЗшУтёЦі§ІЙ№єјЫµчХыЧґїцТ»ААЎї

Т»Ўў№ъДЪёчµШЗшМъїуКЇКРіЎёЕКц

Ўѕ»Є±±µШЗшЎї±ѕЦЬ»Є±±Мъѕ«·ЫКРіЎіРС№ПВµш

±ѕЦЬМЖЙЅМъѕ«·ЫКРіЎіРС№ПВРРЈ¬ёЦі§КЬЧКЅрј°Р§ТжПВЅµУ°ПмЈ¬±ё»хЅЪЧаУРЛщ·Е»єЈ¬КРГжіЙЅ»ЗчАдЈ¬¶аКэїуЙЅСЎі§ЛжРРѕНКРЕЧКЫївґжЈ¬ ІўјЖ»®УЪПВЦЬЅшИлНЈІъ·ЕјЩЈ¬БнНвКЬєЄРПѕЦЦЬЛДґу·щПВµчіці§јЫёсУ°ПмЈ¬»Є±±ј°ЙЅ¶«µШЗшїујЫґуµшЈ¬МЖЙЅКРіЎКЬґЛУ°ПмїґїХЖш·ХЕЁБТЈ¬Ф¤јЖПВЦЬКРіЎИФЅ«іКПЦ№©РиБЅ µРРЗйЈ¬МЖЙЅїујЫ»тЅ«ФЪТ»ВЦІ№µшєуЦрЅҐЗчОИ№эЅЪЎЈ±ѕЦЬєЄРПµШЗшМъѕ«·ЫКРіЎИхКЖО¬ОИЈ¬ПЦОд°І64%јо860-870ФЄ/¶ЦЈ¬ЅПЙПЦЬіЦЖЅЎЈёЦі§ІЙ№єТвФёІ»ёЯЈ¬ »тНЈІЙ№ЫНы»тПВС№ІЙ№єјЫёсЈ¬ГіТЧЙМІЩЧчА§ДСЈ¬¶аКэАлКР№ЫНыЈ¬±ѕµШїуЙЅСЎі§ВЅРшНЈІъ·ЕјЩЈ¬ѕІґэЅЪєуКРіЎЈ¬КРіЎіЙЅ»АдЗеЎЈФ¤јЖПВЦЬО¬ОИЎЈ

ЛжЧЕєУ±±єЄРПґуїуПВµчМъѕ«·Ыіці§јЫЈ¬ЙЅОчґъПШµШЗшµДКРіЎјЫёсЛд±ЁјЫјбН¦Ј¬µ«И±·¦іЙЅ»Ц§іЕЎЈДїЗ° ЙЅОчµШЗшµДёЦі§ЖХ±йФЭНЈІЙ№єЈ¬ДкµЧЧКЅрГжµДЖ«ЅфКЗТ»·ЅГжЈ¬БнТ»·ЅГжТІ·ґУііцёЦі§ТСЖХ±йОЄ№эДкЖЪјдµДЙъІъ±ёєГБЛБПЈ¬¶МЖЪДЪІ»ІЙ№єТІГ»УРЅПґуУ°ПмЎЈЛжЧЕДк№ШЅ« ЦБЈ¬ёЦі§ФЪДкЗ°№«ІјРВµДІЙ№єјЖ»®їЙДЬРФІ»ґуЎЈДїЗ°ЙЅОчµШЗш№жДЈЅПґуµДїуЙЅЙРФЪХэіЈЙъІъЈ¬µ«ИХІъБїЙФУРЅµµНЎЈУЙУЪМмЖшФТтЈ¬ПЦФЪНЈІъµД»°»ъЖчЅ«»б¶іЧЎЈ¬¶ФАґ ДкµДёґІъІ»АыЎЈФ¤јЖПВЦЬЙЅОчµШЗшМъѕ«·ЫјЫёсУРРЎ·щПВМЅµДїЙДЬЎЈ

Ўѕ¶«±±µШЗшЎї±ѕЦЬ¶«±±µШЗшМъѕ«·ЫКРіЎРЎ·щПВµш

±ѕЦЬ¶«±±µШЗшёЦі§ІЙ№єІ»»эј«Ј¬Мъѕ«·ЫІЙ№єјЫРшЅµЈ¬КРіЎјЫёсРЎ·щПВµшЎЈґєЅЪјЩЖЪјґЅ«БЩЅьЈ¬Ії·ЦїуЙЅВЅРшНЈІъЈ¬јУЙПЗ°ЖЪТтіЙ±ѕЅП ёЯ¶аКэКРГжНЈІъµДСЎі§Ј¬ПЦФЪКРіЎїЙБчНЁЧКФґЖ«ЙЩЈ¬Ії·ЦµШЗшУРјЫОЮКРЎЈАлКРГіТЧЙМФцјУЈ¬ИГ±ѕАґЗеµµДКРіЎіЙЅ»ёьјУАдЗеБЛЎЈТтёЦі§МбЗ°І№ївЈ¬¶«±±µШЗшёЦі§ївґж ЙРїЙЈ¬јУЙПёЦі§±ѕЙнЧКЅрПЮЦЖЈ¬ІЙ№єМъѕ«·Ы»эј«РФІ»ёЯЈ¬Ії·ЦёЦі§јМРшПВµчМъѕ«·ЫІЙ№єјЫЈ¬ґУ±ѕФВФВіхЦБЅсЈ¬¶«±±µШЗшёЦі§Мъѕ«·ЫІЙ№єјЫАЫјЖПВЅµ20-40ФЄ/ ¶ЦЎЈїуЙЅ№ЫНы·ХО§±ИЅПЕЁЈ¬Ії·ЦґуїуЛжРРѕНКР»эј«іц»хЈ¬ёц±ріЙ±ѕЅПёЯЖуТµ»эС№ївґжЈ¬ХыМеКРіЎЅ»Н¶·ХО§ЗеµЈ¬±Ї№Ы·ХО§ГЦВюЎЈЛжЧЕЙМјТЦрЅҐАлКРЈ¬Ф¤јЖПВЦЬБЙДюМъ ·ЫКРіЎіЙЅ»ЗеµЈ¬Ж«ИхФЛРРЎЈ

Ўѕ»Є¶«КРіЎЎї±ѕЦЬ»Є¶«µШЗшМъѕ«·ЫКРіЎіЙЅ»Зеµ

»Є¶«µШЗшМъѕ«·ЫКРіЎјЫёсЧФЙПЦЬґуїуЅµјЫєуФЭК±ЖЅОИЈ¬КРіЎ»оФѕ¶ИІ»ёЯЎЈёЦі§ІЙ№єјЫПВЅµєуЈ¬ІЙ№єЅЪ Ча·Е»єЎўБїТІФЪПВЅµЈ¬µНјЫЙП»хА§ДСЈ¬ЙМјТІЩЧчЖ«ПтЅчЙчЎЈДїЗ°¶аКэїуЙЅХэіЈЙъІъЈ¬Ії·ЦІъБїРЎ·щПВЅµЈ¬ївґжґ¦УЪµНО»Ј¬КРіЎїЙБчНЁЧКФґЖ«ЅфЎЈ°І»ХµШЗшЙМјТПа±И»э ј«Р©Ј¬ёЦі§ІЙ№єЅЪЧаУРМхІ»ОЙЎЈДїЗ°Ј¬АлКРЙМјТЅП¶аЈ¬КРіЎіЙЅ»ДСТФ·ЕБїЈ¬Ф¤јЖПВЦЬМъїуКЇјЫёсЖЅОИФЛРРЎЈ

ЎѕЦРДПµШЗшЎї±ѕЦЬ»ЄДПµШЗшМъѕ«·ЫКРіЎИхКЖФЛРР

±ѕЦЬ»ЄДПµШЗшМъѕ«·ЫКРіЎ±нПЦИхКЖЈ¬їуЙЅСЎі§НЈІъУлИХѕгФцЈ¬КРіЎїЙБчНЁЧКФґЖ«ЅфЈ¬Ії·ЦµШЗшіКПЦУРјЫОЮКРѕЦГжЎЈГіТЧЙМАыИуїХјдІ»ґуЈ¬АлКР№ЫНыФцјУЈ¬КРіЎіЙЅ»ЗеµЎЈёЦі§·ЅГжЈ¬±нГжїґЛЖјЫёсіЦОИЈ¬µ«КµјКТйјЫТСИ»ЛЙ¶ЇЈ¬ЅшїЪїу іЦРшПВ»¬Ј¬ёЦІДКРіЎПВРРЈ¬јУЙПёЦі§±ѕЙнЧКЅрПЮЦЖЈ¬ІЙ№єМъѕ«·Ы»эј«РФІ»ёЯЈ¬ґтС№їујЫЎЈїуЙЅ±ЁјЫЅПОЄјбН¦Ј¬Ії·ЦїуЙЅІъБїЖձ鹩»хУЪЗ°ЖЪЗ©¶©µД¶©µҐЈ¬»щ±ѕЙПОЮЗ© ¶©РВ¶©µҐЈ¬Ії·ЦїуЙЅ»эС№ївґжЈ¬Т»·ЅГжФЛ·СІ»і©µјЦВ»хФґЛНІ»іцИҐЈ¬БнТ»·ЅГжЗ°ЖЪЗ©¶©µДєПН¬»щ±ѕТСНкіЙЈ¬ОЮЗ©¶©РВєПН¬ЎЈХыМеКРіЎіЙЅ»·ХО§ЗеµЈ¬±Ї№Ы·ХО§ГЦВюЎЈ Ф¤јЖєуКРОИЦРЗчИхЎЈ

ЎѕєЈФЛКРіЎЎї±ѕЦЬєЈФЛКРіЎіЦРшПВµшЈ¬ИхКЖДС»єЈ¬ПЦФЪBDIЦёКэ±ЁКХУЪ1271µгЈ¬»·±ИЙПЦЬПВµш127µгЎЈґуРНЙў»хґ¬Зйїц±ИЅПёґФУЈ¬УЙУЪПЦ»хФЛБїФЪµ±З°»щґЎЙПЅшТ»ІЅјхЙЩЈ¬¶МЖЪДЪ»№ДЬ»сИЎЙЩБїµДАыИ󣬵«і¤ЖЪАґїґЈ¬КРіЎєЬІ»И·¶ЁЎЈПЦФЪµДЗйїцКЗЈ¬ґ¬µДФЛБ¦єЬідЧгЈ¬ДП·ЗєН°НОч·ЅГжРВФцМъїуКЇєНГєФЛБїУРПЮЈ¬¶МЖЪДЪєЬДС¶ФФЛКдКРіЎУРЅПґуµДУ°ПмЎЈПЦФЪBCIЦёКэ±ЁКХУЪ1775µгЈ¬»·±ИЙПЦЬПВµш154µгЎЈДїЗ°Ј¬°НОчЦБЗаµєєЈФЛ·СОЄ20.414ГАФЄ/¶ЦЈ¬»·±ИЙПЦЬПВµш0.013ГАФЄ/¶ЦЈ¬Оч°ДЦБЗаµєєЈФЛ·СОЄ7.568ГАФЄ/¶Ц»·±ИЙПЦЬЙПХЗ0.136ГАФЄ/¶ЦЎЈЙПЦЬЈ¬УЙУЪ№ИОпФЛК䶩µҐЅП¶аЈ¬КРіЎ»№±ИЅП»оФѕЈ¬µ«±ѕЦЬ°НДГВнРНЙў»хґ¬ФЛКдКРіЎ±ИЅПЗеµЎЈФЪґуОчСуµШЗш»№УРЙЩБїµДПЦ»хФЛК䶩µҐЈ¬µ«ФЛјЫ±ИЅПµНЎЈПЦФЪBPIЦёКэ±ЁКХУЪ1468µгЈ¬»·±ИЙПЦЬПВµш102µгЎЈЛжЧЕґєЅЪµДБЩЅьЈ¬И«ЗтЙўФЛКРіЎЦ𽥱дµГЗеµЈ¬ФЛјЫТІУРЛщПВ»¬ЎЈґуОчСуФЛКдКРіЎФЛјЫЦЬ»·±ИјхЙЩ1000ГАФЄЈ¬Ф¶¶«Бй±гРНЙў»хґ¬ФЛКдКРіЎЗйїцТІІоІ»¶аЎЈХыМеАґЅІФЛБ¦ТІТСі¬№эФЛБїЈ¬ФЛјЫїЄКјЖЈИнЎЈПЦФЪBSIЦёКэ±ЁКХУЪ1121µгЈ¬»·±ИЙПЦЬПВµш54µгЎЈЈЁMysteel.comїуКЇІї±ајЈ¬ОґѕРнїЙЈ¬ ЗлОрЧЄФШЈ©

БЄПµ·ЅКЅЈєХЕмЗжи021-26093928 ЧКС¶Н¶ЛЯУлЅЁТй021-26093209

[ёь¶аПкПёКэѕЭЈ¬ЗлК№УГёЦБЄКэѕЭ]