Mysteel:2013年钢材市场主要指标年度盘点

2013年钢材市场在希望中开启,在下跌中前行,在平淡中收尾。历史最高产量、最小的年度价格波动幅度、08年以来的价格低点、最大的去库存幅度等多个或合理或矛盾的数据都出现在这一年,耐人寻味。近日,2013年多项行业数据陆续发布,笔者对钢铁行业相关指标进行了汇总(如表1所示)并进行简要分析,供大家参考。

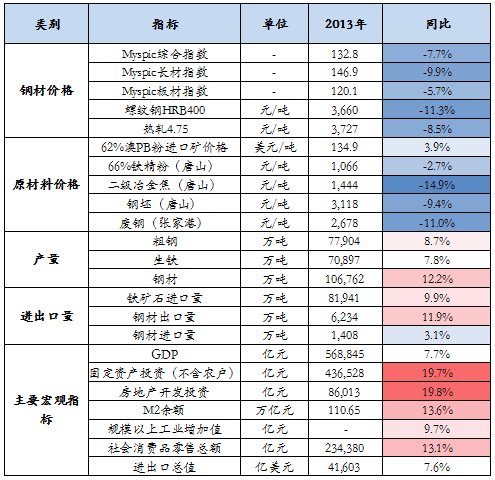

表1 钢铁行业主要指标年度盘点

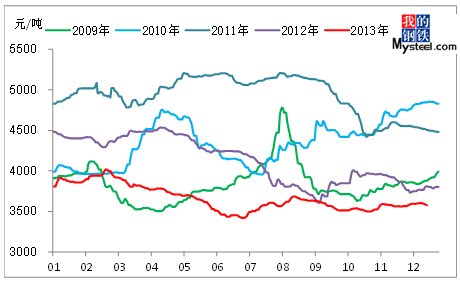

钢材价格:跌幅明显,波幅较窄。纵观2013年的钢材市场,价格重心较2012年进一步下移。年初,在国家频频出台利空政策的影响下,钢材市场一度进入下跌通道,周期长达4个月之久,螺纹钢甚至跌到了08年以来的低点。直到6月底,钢厂检修逐渐增多,粗钢产量有所下降,供需矛盾得到一定程度的缓解,加上国务院发出了“稳增长、保下限”的信号,钢市才开始出现回暖,8月中旬达到年内的次高点,之后供需矛盾激化,市场再度陷入震荡下行通道。全年Myspic综合指数均价较2012年下降7.7%,长材跌幅大于板材。各品种年度波动幅度均小于往年,以螺纹钢为例(如图1所示),2010和2012年波动幅度在900元/吨,2011年为800元/吨左右,2013年螺纹钢的年度波动幅度为600元/吨左右,钢材市场之所以呈现出这样的特点,一方面是由于资金面偏紧,市场缺乏资金炒作,导致行情难以大起大落。另一方面,今年的产量远远高于往年,行情稍有起色,钢厂便开始释放产量,制约了钢价的上涨的幅度;而在价格下跌时,由于铁矿石等原材料价格的坚挺又使得成本支撑较为强劲,这也导致下跌幅度不会太深。在当今产量高企、资金偏紧的大背景下,2014年钢材价格或仍将维持窄幅波动的态势。

图1 三级螺纹钢历年波动幅度对比

数据来源:钢联云终端、MRI

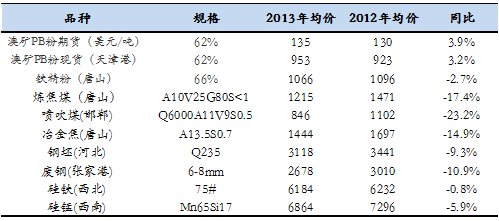

原材料价格:其他品种下跌明显,进口矿表现坚挺。从各原材料品种的价格来看,2013年全年炼焦煤和喷吹煤的价格跌幅最大,跌幅达15-25%,废钢、钢坯等原材料的跌幅在15%以内(如表2所示),铁矿石价格表现最为坚挺,进口矿价格还出现了小幅的上涨,这主要得益于较高的钢铁产量下钢厂对矿石的刚性需求。2013年铁矿石新增供应量大约为7000~7500万吨,而新增需求也基本相当,这种供求平衡格局使得2013年铁矿石均价与2012年水平基本相当。2014年面临的情况或将有所不同。目前,世界前四大铁矿供应商巴西淡水河谷、澳洲力拓和必和必拓以及FMG均进入扩产高峰。2014年铁矿石供大于求的格局已经形成,铁矿石价格的上涨将面临较大压力。煤炭行业的产能过剩状况也较为严峻,预计2014年焦煤、焦炭全年均价将较2013年继续小幅下降。不过,由于焦煤等原料价格处于相对低位,下跌空间可能不大。

表2 主要原材料价格对比

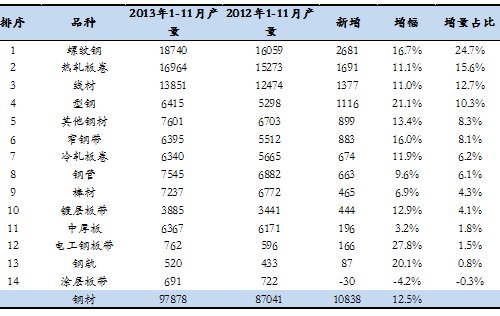

产量:增幅明显,其中长材产量增幅大于板材。2013年,国内共生产粗钢7.79亿吨,同比增长8.7%。钢材产量10.7亿吨,较去年同期新增12.2%,其中,长材累计同比增长14%,板材累计增产10.8%,2013年黑色金属矿选业固定资产投资仍保持了13.2%的较高增速,尤其是房价节节攀升,各地建设热情高涨,促使钢厂加大了对长材的生产力度。而机械、造船等行业相对表现疲弱,使得板材需求承压,钢厂增产力度弱于长材。其中螺纹、线材,分别占到增产总量的24.7%和12.7%(如表3所示),加起来占到增产总量的将近40%。热轧品种受下游汽车表现抢眼的带动,增产幅度也达到了15.6%,这也使得这几个品种的价格在2013年表现最为弱势,下跌幅度远大于其他品种。据Mysteel统计,2013年新增高炉产能为6000万吨左右,但受市场低迷及国家屡屡出台化解产能过剩措施等因素影响,2014年预计将淘汰炼铁落后产能1000万吨左右。目前统计的新增产能为2045万吨,如果加上未在统计之列的新增设备,预计2014年中国新增高炉产能为3000万吨左右,在产能的温和增长之下,预计2014年粗钢产量仍将较2014年小幅增长4%左右。

表3 2013年1-11月钢材主要品种新增产量及占比 单位:万吨

数据来源:国家统计局、MRI

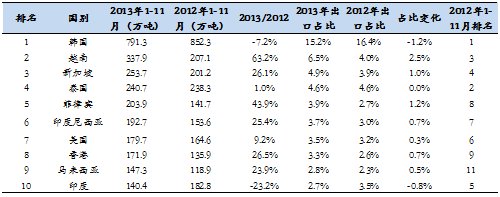

进出口:钢材出口同比增长较快,对东盟出口增长迅猛。2013年,钢铁企业进一步加大了开拓国际市场的力度,全年共出口钢材6234万吨,同比增长11.9%;共进口钢材1408万吨,同比增长3.1%。从钢材出口的主要国家来看,我国对于东盟的出口增长迅猛,在我国出口量排名前十的国家中,东盟国家占据6席(如表4所示)。1-11月,我国对东盟累计出口钢材1376.6万吨,同比增长29.7%;其中对越南出口增速甚至高达63.2%。不过与此同时,我国出口韩国的数量有所下滑,降幅为7.2%;对印度的出口下滑也较为明显,降幅23.2%。目前美国经济缓慢复苏,欧债危机有所缓解,新兴经济体之前采取的货币宽松政策也有助于经济的好转和钢材需求的恢复,不过,近年来贸易摩擦以及人民币升值等因素都将会抑制我国的钢材出口,2014年钢材出口面临较大压力,预计难以维持2013的较高增速。

表4 2013年1-11月累计钢材出口分国别变化情况

数据来源:中国海关、MRI

主要宏观指标:稳中向好。从最新发布的2013年度宏观数据来看,各指标表现出稳中向好的态势。尽管2013年国内经济下行压力较大,但在国家稳中求进的工作总基调之下,全年GDP仍实现了同比增长7.7%,符合市场预期。2013年年末M2 余额110.65万亿元,同比增长13.6%,在12月份翘尾因素为0,比11月份下降3.1个百分点的前提下,M2仅较上月回落了0.6个百分点也表明货币增速仍然较快。去年中央采取了一系列深化改革的措施,例如转变政府职能、简政放权、方便社会创业等,这必将激发我国经济发展的发展能量。而城镇化、工业化、信息化的大格局也必将带动巨大的投资需求,2014年投资、消费、出口“三驾马车”总体仍会保持平稳较快的增长。

展望2014年,美国经济有望小幅提速,欧元区经济景气度回升,制造业PMI连创新高,经济景气指数、投资者信心指数和消费者信心指数均有所上涨。尽管失业率仍维持高位,南欧国家的债务问题尚未彻底解决,但复苏已是当前欧元区经济的主旋律,2014年预计欧元区GDP有望首次实现正增长。2014年预计美联储量化宽松退出即将启动,资本流动可能给新兴国家带来的风险不可忽视,预计新兴经济体经济增速将继续小幅放缓。

国内钢铁产能继续保持增长,需求增长相对有限,2014年供需压力仍然较大,资金偏紧的局面短期内难以得到有效缓解,都将制约钢价的上涨;此外,矿石供给增加较多,矿价小幅下跌的可能性很大,对钢价的支撑作用将有所减弱;预计2014年全年钢材价格总体水平将较2013年降低3%左右,整体波动幅度不大。

(我的钢铁研究中心(MRI) 王蓓)

【研究中心最新力作《钢铁生产和贸易培训手册》 《铁矿石贸易与投资咨询报告》新鲜出炉! 最实用的钢铁生产与贸易知识,最全面的钢铁产业价值链信息,尽在其中。同时我们近期还将推出钢材进出口贸易指南等系列群书,敬请关注!】

【如有兴趣,欢迎咨询研究中心:王金花 021-26093415;倪寅021-26093381】

[需要查看更多数据,请免费试用钢联数据]