铁矿石市场一周评述(1.6--1.10)

【进口矿市场】本周进口矿市场持续弱势,远期现货价格持续下跌,港口现货下跌幅度少于远期期货,块矿相对抗跌。三大矿山仍未有招标放出,平台成交复苏,然成交价格偏低。港口现货市场买盘有限,成交一般。

期货方面:原本预计的14年第一周的铁矿石反弹未能如期出现,钢厂资金偏紧的问题未在新的一年中有明显改善,钢厂全面进入冬储的最后采购阶段,虽有足够的采购积极性,但受制于年末资金压力等原因使得采购频率与力度仍未完全放开。全国粗钢日产量逐步降低,同时矿山发货量屡创新高,供需短期内出现微妙的反转。2013年年末美联储削减QE规模,收紧了金融市场流动性,12月汇丰PMI终值50.5,为近三个月最低值,利空后期大宗商品价格。于此同时,巴西雨季以及澳大利亚飓风影响矿山发货的消息未能持续拉涨市场,反而拉低了海运运费价格,西澳至中国北方运费从11.700美元/吨一周内将至8.023美元/吨,一周下降了3.677美元/吨,Mysteel62%澳粉指数一周下跌3美金/吨,因此,虽然铁矿石CFR价格下跌明显,然FOB价格却未有明显变化,海运运费下跌抵消铁矿石的下跌。目前主流63.5%印粉131.25美元/吨,PB粉131美元/吨,63%巴粗132.75美元/吨,Yandi粉119.75美元/吨。

港口现货方面:本周现货市场活跃度不佳,成交量一般。Mysteel本周统计全国41个主要港口铁矿石库存总量为9144,环比增214,因港口压港情况缓减且钢厂整体提货速度放缓;同口径库存8622较去年同期增1172;预计下周现货市场将有部分钢厂冬储补库放量。以日照港为例,63.5%印粉910-920元/吨,PB粉890-900元/吨,63%巴粗905-915元/吨,58%Yandi粉805-815元,现货总体较上周小幅下跌5-10元/吨左右。

综合来看,下周市场预计会持续区间震荡,矿山资源渐增,港口现货到港量增加的同时钢厂冬储询货力度加大,下周市场稳中渐强的可能性较大。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

133.75 |

-2.5 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

90.75 |

-2 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

131 |

-3 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

119.75 |

-2 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

132.75 |

-3 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

147.25 |

-3 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

925 |

910 |

920 |

905 |

810 |

915 |

|

涨跌 |

- |

-10 |

-10 |

- |

-10 |

-5 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

820 |

795 |

810 |

700 |

825 |

710 |

|

涨跌 |

- |

-10 |

-10 |

- |

+10 |

-5 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

945 |

755 |

825 |

915 |

790 |

925 |

|

涨跌 |

- |

-10 |

-10 |

- |

-10 |

-5 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

915 |

910 |

910 |

900 |

1075 |

905 |

|

涨跌 |

- |

-10 |

-10 |

- |

-5 |

-5 |

【全国铁矿石港口库存】Mysteel本周统计全国41个主要港口铁矿石库存总量为9144,环比增214;同口径库存8622较去年同期增1172;其中澳矿4080增69,巴西矿2056增44,贸易矿3042增131,球团124,精粉295,块矿966。(单位:万吨)

Mysteel本周统计天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量949,环比降1.04%。

本周港口库存注意点:

1、本周库存为连续第五周上周,且同口径库存总量已较去年同期上涨了1172万吨。

2、本周钢厂提货速度放缓,全国主要港口日均疏港量214.9万吨,环比下跌3.9%,而贸易矿到港增加131万吨至3042万吨。

3、本周库存大幅上涨,一半的涨幅来源于北方七港,因港口天气与压港情况相对缓减,钢厂提货速 度较之前小幅放缓所致。另一半涨幅来源于罗泾与江阴港,罗泾港因 钢厂提货放缓,装货船舶较少的影响,有3天处于基本无疏港的情况,导致库存上涨较快,而江阴港因受其中一个码头搬迁的影响,另一个码头到港船舶较多较集 中,而发货情况仍偏弱。

4、除个别港口出现的特殊情况外,各港压港情况均有所好转,但由于12月底西澳飓风影响,从运输时间来看,或将影响到下周的澳矿到港情况。并且由于节前的临近,钢厂或将加大提货力度,因此下周港口库存上涨或将承压。

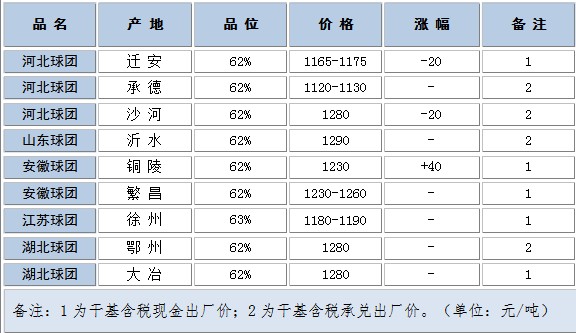

【国产矿市场】本周国产矿市场南强北弱,河北及东北地区价格小幅松动,华东、华南个别矿山报价上涨。钢厂季节性补库需求放缓,贸易商操作谨慎,市场成交一般。年关将近,操作离市商家增价,预计下周矿价弱稳为主,涨跌波动不大。

【国内重点区域铁矿石运行状况一览】

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

【华北地区】本周华北铁精粉市场稳中有跌

本周唐山铁精粉市场弱稳胶着运行,钢厂受资金紧张,及下游疲弱影响,采购积极性降至低点,多数 钢厂消耗库存合力压价。但作为资源供给方的矿山及贸易商们,则因入冬淡季而提前进入停产检修,或是离市观望。市场一度呈现供、需两淡,僵持不下的行情,但 随部分商家有年前集资的需求,少数资源被降价抛售,市场随之小幅下跌。后市方面,春节前资金面难有改善,下游反弹无望,资源方或更多进入检修,预计短期僵 持维稳运行。

本周邯邢地区铁精粉市场弱势下跌,现武安64%碱885-995元/吨,较上周跌10元/吨。 钢材弱势不改,本地钢厂采购意愿不高,大多下调采购价格打压矿价,受此影响,贸易商操作热情不高,多离市观望,部分采货也是报价极低,矿山低价惜售,市场 成交清淡,预计下周弱势维稳。

本周矿山方面生产尚算正常,但受制于钢厂普遍暂停采购这一现状,矿山库存略有增加。山西铁精粉主流地区的价格有所下滑。适逢上周河北大矿下调市场价格,钢坯持续下跌,贸易商退市者有所增多。鉴于钢厂迟迟不出新的采购计划,预计下周山西地区铁精粉价格有小幅下跌的可能。

【东北地区】本周东北地区铁精粉市场维持弱势

本周东北铁精粉市场维持弱势,市场价格小幅松动。钢材市场价格偏低,钢厂资金紧张一直是个棘手 的问题,另外东北地区钢厂冬储计划基本已经结束,钢厂采购不积极,部钢厂对于原材料价格不断打压,供货商愿意低价供货则收货,铁精粉市场弱势不改。随着天 气越来越冷,部分矿山于本月中旬将陆续停产,矿山随行就市出货意愿增加,矿山库存亦大幅低于往年。据了解,东北地区钢厂冬储计划基本已经结束,钢厂采购不 积极,部分钢厂继续打压矿价,供货商低价供货则收货。市场信心受到打压,多处地区市场价格出现松动迹象,矿山市场价格出货意愿增加,中大矿山基本无积压库 存。外省市入辽询盘商家减少,成交量持续低迷,交投氛围清淡。预计下周辽宁铁粉市场稳中偏弱。

【华东市场】本周华东地区铁精粉市场稳中趋强

春节将至,华东地区大多矿山依然处在正常生产状态,部分矿山人力有所削减,从而导致达不到原有 的矿山基本产量,日产量受之影响,社会资源逐渐紧缺,市场整体价格坚挺也在预料之中;但地区市场价格有所松动,主要原因还是钢厂方面收货量逐渐减少,收货 节奏放缓,库存并没有处在吃紧状态,回款相应减慢等原因所至;与此同时,安徽地区市场商家相对积极,市场心态尚佳,各钢厂采货并未停滞,同时新的一年采购 计划也相继而出,整体市场采购节奏有条不紊,市场整体处于稳中趋强的状态;目前华东市场整体库存处于低位,商家采货心态也相对积极,市场也较为活跃,后期 市场稳中看强;节前最后两周,补库力度因会有所加大;加之进口矿目前价位已几乎触底,后期应出现小幅反弹势头,内矿受此影响,市场价格欲受之拉涨。

【中南地区】本周华南地区铁精粉市场稳中有涨

华南地区铁精粉稳中有涨,观望氛围浓烈。建材市场持续下挫,进口矿弱势下行,国内矿铁精粉市场 冲击性颇大,钢厂按需采购,库存整体低位运行。市面资源紧缺,矿山方面,因前期设备检修的矿山已恢复生产,部分矿山因调试设备,产量有点上不来,之前签订 的合同还未完成,基本维持零库存。贸易商利润空间不大,入市操积极性不高。据了解,广东地区矿山因设备调试,产量有点上不来,春节将至,钢厂想储备库存都 较为困难,一方面资金紧张,运输车队大部分请假回家过春节,运输不畅,另一方面,货运超载较为显著,预期年后资金紧缺方面会有所好转。整体来讲,国内大矿 有稳定渠道、质量的保证,在当前市场多重压力下心态相对稳定,预计后期以稳为主。目前广东河源64%铁精粉干基含税现金出厂价在920元/吨;湖北大冶 63%干基含税现金出厂价980-1020元/吨;海南63%干基不含税现金出厂价810元/吨,较上周涨20元/吨。

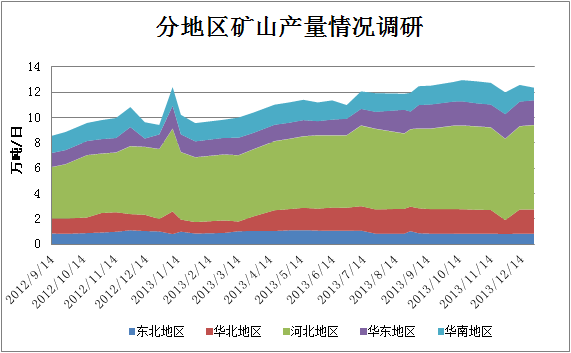

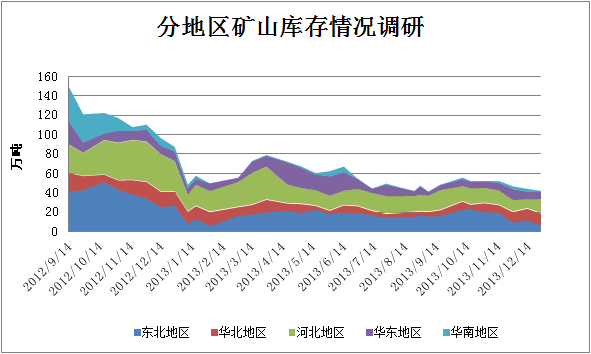

二、矿山开工率调查

1月10日,本网站对全国70家独立矿山企业做了产量、开工率、库存方面的统计,这些样本矿山中包含了除钢厂附属矿山外的其他大中小型民营和国有企业。该统计能够反应当前内矿市场的大体变化以及未来产量预测。

图一

图二

(备注:东北-辽宁、吉林、黑龙江,包含14家样本企业;华北-内蒙古、山西,包含15家样本企业;河北包含25家样本企业;华东-安徽、山东、江苏,包含6家样本企业;华南-四川、湖北、广东、广西,10家样本企业)

东北地区:本周东北地区矿山开工率小幅下降,总体库存今年较去年大幅下降。随着年关临近,在本月中旬至下旬,部分矿山将进行停产休息,届时开工率将继续下降。据了解,多数矿山按市场价出货导致库存一直较少,少数矿山囤货以备年后批量出售。

华北地区:山西和内蒙钢厂采购基本停滞,矿山受寒冷天气影响也出现了一些停产现象,市场交投冷清,基本无成交。

河北地区:本周河北地区开工率下跌,市场不景气加之冬季生产成本增高,部分中小矿山进入停产检 修,并且由于年前资金紧张,后市走势不明朗,商家抛售现象有所增多,但受钢厂采购能力疲弱,实际成交较差,矿山整体库存出现增长。后市方面,资金及市场的 糟糕程度短期难以改善,且春节将近,预计多数矿山将停产放假,开工率将延续下跌之势。

华东地区:华东市场矿山近期开工率均有所下降,临近春节,部分矿山工人回家过年,导致产量受到一定影响。时至年关,钢厂资金相对偏弱,矿山结款压力明显增大。

华南地区:本次调查发现,前期设备检修的矿山已恢复生产,部分矿山因调试设备,产量有点上不来,基本上维持零库存,因之前签订的合同还未完成,现都在加紧脚步供货,少部分矿山因设备老旧,产量少,运输不畅,现还在勉强生产。

【海运市场】本周海运市场弱势下行。现在BDI指数报收于1706点,环比上周下跌407点。本周好望角型散货船西澳大利亚航线运价较上周45000美元/日有所下降,由于各大矿企能在近期对好望角型散货船的需求有所增加,未来运价可能将会有所提高。由于不可抗力因素,淡水河谷在圣诞节前刚刚宣布撤回一批运输订单,且巴西的运输市场依然冷淡,现在BCI指数报收于2500点,环比上周下跌1233点,跌幅较大。目前,巴西至青岛海运费为20.677美元/吨,环比上周下跌8.209美元/吨,西澳至青岛海运费为8.023美元/吨环比上周下跌3.677美元/吨。巴拿马型散货船市场新的一年的从一开始就和去年年末一样表现的比较平静,到目前为止巴拿马型散货船航运市场仍较低迷。在大西洋地区没有多少新的业务满足市场在圣诞节前的需求。现在BPI指数报收于1645点,环比上周下跌135点。灵便型散货船市场在大西洋地区可以看到自2014年开始运价开始慢慢下降。像淡水河谷这样的需求商在假期期间就已经给出了运价下降的预期。现在BSI指数报收于1188点,环比上周下跌142点。(Mysteel.com矿石部编辑,未经许可, 请勿转载)

联系方式:张烨骅021-26093928 资讯投诉与建议021-26093209

[更多详细数据,请使用钢联数据]