进口矿市场:一月份市场或将弱势震荡

概述:截止至27日,12月份进口矿市场先涨后跌,由于钢厂开工率依旧居高不下,同时资金链偏紧,期货需求较旺,以至于月初维持11月份上涨趋势。然而由于追涨情绪较浓,导致市场价格超出钢厂心里预期,市场活跃度走低,随着市场理性恢复至钢厂心里预期,外加有补库需求,月底出现小幅反弹,但本月整体下降3.25美元/吨。现在河北环保压力不减,尤其对于邯郸武安地区打压较为严重,导致钢厂采购现货遇冷,所以12月份现货市场跌易涨难,期现货市场背离情况愈加严重。

1月份资金会比12月份有所充裕,但是整体依旧偏紧,短期内好转可能性偏低,此会抑制钢厂采购节奏,而钢材市场表现欠佳,接连的阴跌使市场后期看空心态渐显。现在环保审查、淘汰落后产能此起披伏,对于后期铁矿石市场有一定制约,因此预计1月份进口矿市场将会呈现弱势震荡格局。

一、十二月份进口矿市场大事件

二、11月生铁产量下降明显,铁矿石进口量上涨明显

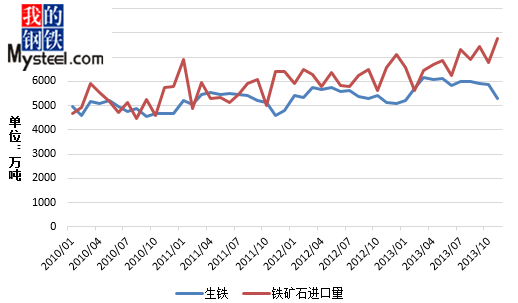

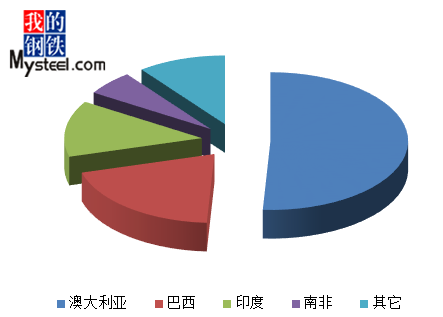

11月国内生铁产量5289万吨,相较10月份下降明显,下降585万吨,环比降9.97%,较去年同期增加149万吨,同比增加2.89%,小幅增量。11月我国进口铁矿石7784万吨,环比10月上涨14.75%,与去年同期相比涨18.33%。分国别看,10月进口澳大利亚矿3961万吨,环比10月份上涨367万吨,巴西矿1538万吨,环比10月上涨266万吨,印度矿102万吨,环比10月份下降30万吨,11月份澳大利亚矿和巴西矿增量明显,印度矿进口量依旧继续下行。

如图1所示,11月份生铁产量已是连续5个月出现下降,生铁产量的下降可能是受到环保政策影响所致。而11月份铁矿石进口量与10月份相比出现明显增长,可以注意到,现在进口矿进口量呈现一个月增加一个月下降,整体走势依然大于往年,矿山增量明显。

图1 生铁产量与铁矿石进口量走势比较

来源:我的钢铁网

图2 十一月份进口矿进口量分国别分布

来源:我的钢铁网

三、港口库存

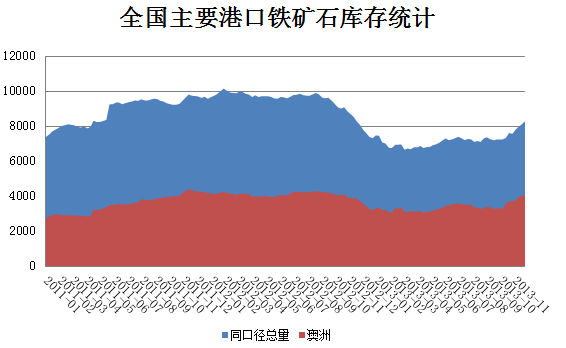

截止12月27日,全国主要港口铁矿石库存8862万吨与11月29日相比上涨119万吨,环比上月增长1.36%,港口库存依旧稳步上扬,港口贸易资源占比约为三分之一,虽然港口疏港量有所提升,但是由于前期资源集中到港,港口库存维持上扬,而由于前期雾霾,导致全国港口出现不同程度的压港情况。现在钢厂因资源偏紧,采购期货普遍积极,后期钢厂到港资源可能会出现增长局势。12月份澳矿3991万吨,巴西矿1964万吨,印度矿155万吨,分别较11月29日下降70万吨,上涨111万吨,上涨5万吨。主流资源除澳矿出现小幅下降,其余都呈现增长。

图3 全国主要港口铁矿石库存统计

来源:我的钢铁网

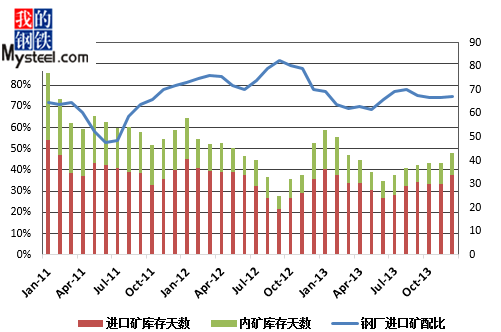

四、钢厂烧结矿配比和库存变化

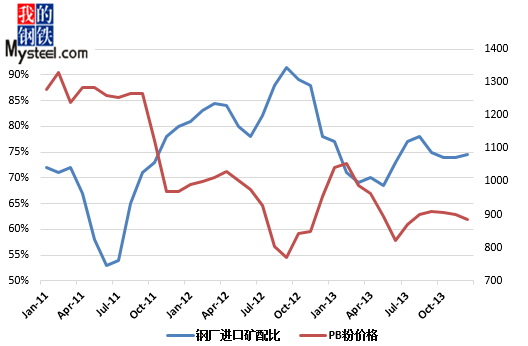

12月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为75%,与上月相比增长1%,烧结矿种的进口矿使用天数为35天,与上月相比增长5天,国产矿使用天数为11天,与上月相比增长2天,烧结矿综合成本为895元/吨,与上月相比下降5元/吨。

图4 钢厂烧结矿外矿配比与矿价比较

来源:我的钢铁网

由图4图5可以看出,钢厂12月份与11月份的库存格局出现了明显的变化,寒冬来临,部分钢厂采购国产矿难度加大,此也导致了烧结矿中进口矿配比增加的原因。现在港口库存达到年内高点,钢厂为春节补库资源开始陆续到港,此也解释了钢厂进口矿库存堆高的原因。现在钢厂资金偏紧,采购期货意愿明显加大,后期进口矿库存再次走高的可能性较大。现在国产矿配比较多的钢厂可能有微盈的局面,毕竟国产矿可不带票等优点能节省钢厂生产开支,但是国产矿产量在冬季有所降低,难以满足所有钢厂需求,因此烧结矿中进口矿配比增加在短期之内依旧是趋势。

图5 钢厂烧结矿外矿配比与库存天数比较

来源:我的钢铁网

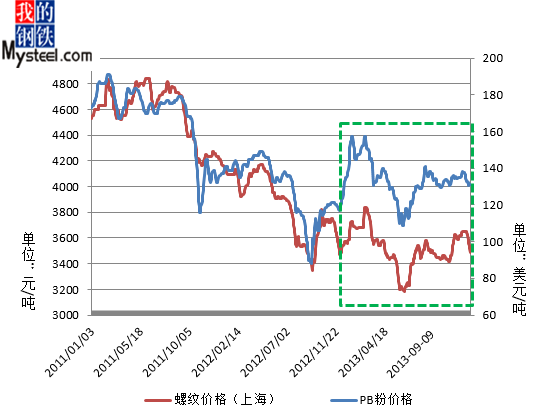

五、12月份进口矿期货行情

12月份进口矿期货市场短暂上涨之后出现下跌,月末出现小幅反弹。月初在矿山放量和平台活跃的刺激下,市场一路最高,然则超出钢厂心里预期,导致市场活跃度遇冷,成交萎靡,市场逐渐恢复至理性价格,在春节库存需求与资金偏紧需采购期货的情况下,临近月末期货市场再度出现活跃,钢厂急需补库心态明显。截止12月27日PB粉主流在131.75-132.75美元/吨、63%巴粗133.5-134.5美元/吨、63.5/63%印粉134-135美元/吨以及58%Yandi粉119.5-120.5美元/吨依次11月29日PB粉主流在134.25-135.25美元/吨、63%巴粗134.75-135.75美元/吨、63.5/63%印粉135-136美元/吨以及58%Yandi粉121.75-122.75美元/吨,分别下降2.5美元/吨、1.25美元/吨、1美元/吨、2.25美元/吨。

图6 PB粉期货价与螺纹钢价格比较

来源:我的钢铁网

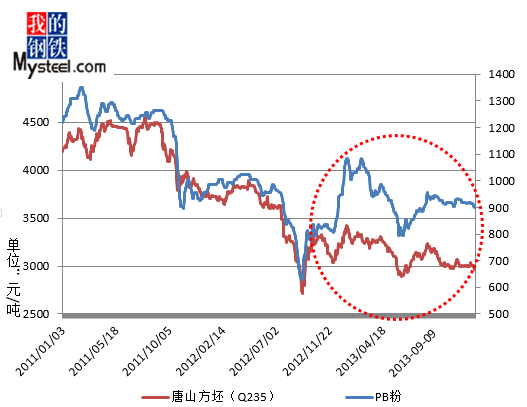

六、12月份进口矿现货行情

12月份进口矿市场活跃度遇冷,表现平淡,因受到钢厂资金原因等影响,与期货市场背离情况较为严重。12月河北受到环保政策打压较为严重,武安地区部分钢厂高炉受到影响,出现停产检修,部分钢厂烧结机竖炉机关停,导致推高球团与块矿价格,粉矿市场相对遇冷。现在钢坯难有良好表现,钢材销售情况不容乐观,此会抑制进口矿现货市场反弹力度,即使后期期货市场或许再度回暖,现货市场依旧良好表现。以日照港例,截止12月27日PB粉为880-890元/吨,63%巴粗900-910元/吨,63.5%印粉905-915元/吨以及58%Yandi粉805-815元/吨,11月29日PB粉为910-920元/吨,63%巴粗920-930元/吨,63.5%印粉930-940元/吨以及58%Yandi粉815-825元/吨,分别下跌30元/吨、20元/吨、25元/吨以及10元/吨。

图7 PB粉现货价与唐山钢坯价格比较

来源:我的钢铁网

七、1月进口矿市场预测

宏观方面:目前国内经济仍保持稳健增长走势,但投资增速继续回落,且PMI制造业指数等先行指标下滑,表明经济持续回升动力不足。未来通胀温和增长、一线城市房价居高上行、地方债等风险加大,央行货币政策较难放松。此外,美联储退出QE,也不利于钢材、铁矿石、煤焦等在内的大宗商品价格的上涨。

对于即将到来的12月,本人认为,可从基本面的几个方面来试探性的预测市场走向。

首先,政策面利空钢铁行业的发展。在全国超过半数国土处于雾霾笼罩、产能过剩增加情形下,生态环保、以人为本的趋势将更加明确,估计钢铁行业将会长期处于环保政策的持续压力之下。

其次,钢厂补库难达市场预期。考虑到目前钢厂库存相比往年同期已经高出一周左右的库存量以及年底钢厂方面资金紧张,12月份出现集中性补库的可能性较小,但是零零散散的采购能够延续。

第三,钢材价格难有亮眼表现。在季节性消费转淡、临近春节的背景下,钢材价格有可能先持续小幅回落,然后趋于有价无市的稳定水平。

第四,受环保、天气变冷、春节临近等因素影响,部分国内矿山和选厂将会逐步进入停工期反应或根据实际情况进入停工期,国产矿的后期供应趋紧,原本已经供不应求的铁粉资源再度勒紧。

第五,资金紧张局面短期内难以反转。在资金面中长期偏紧的环境下,钢铁行业的资金状况难以乐观。

再次,铁矿石港口库存延续上涨。Mysteel本周统计全国41个主要港口铁矿石库存总量为8930万吨,环比增68万吨,同口径库存8399万吨较去年同期增925万吨,供需矛盾短期内有所缓解。

最后,需求在季节性和环保的打压下趋软。中钢协最新数据显示12月下旬重点企业粗钢产量163.8万吨,旬环比下降3.2%,全国估算值为196.1万吨,旬环比下降2.7%,12月当月全国累计日产量为199.1万吨,较上月环比下降1.9%。

综上所述,现阶段而言,利空进口矿价格的因素明显增多,市场信心仍旧偏弱。在环保压力常态化、资金面短期趋紧、钢材淡季弱势运行、港口铁矿石库存攀升以及粗钢产量会出现回调带来的需求降低等因素的交织下,近年以来进口矿价格走势一般都是维持春节前持续上涨的势头可能很难出现,弱势窄幅波动的走势可能性大。春节前,进口矿市场涨跌幅度可能会维持在130-135美元/吨的范围内,随着节日临近以及资金面有所缓解,钢厂可能采购远期现货的热情可能会向港口现货转移,现货价格估计会小幅走高后维稳。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见021-26093238资讯投诉与建议:021-26093209。

[更多详细数据,请使用钢联数据]