铁矿石市场一周评述(12.9--12.13)

【进口矿市场】本周进口矿市场稳中趋弱,期货市场震荡小幅下行,现货市场小幅松动,活跃度整体偏弱,市场成交较为清淡。期货市场,本周伊始,平台即成交12月 抵港的62%PB粉,价格为指数+2.5美元/吨,然后随后几天平台成交不再,仅有零星报盘浮现,还盘甚少,市场观望心态加剧。矿山方面,本周VALE开 始崭露头角,接连4天放出招标,昨日65.85%IOCJ粉矿以指数+9.9美元/吨溢价结标,63%LONT块矿以指数+13.08美元/吨溢价结标, 由于市面上高品巴矿较为紧俏,溢价仍处高位。而今日力拓结 标一船17万吨PB粉,成交价格134.12美元/吨,市场悲观心态有所蔓延。现货市场,本周亦呈现稳中偏弱的走势,主流商家报价基本平稳,个别商家报价 小幅松动,市场活跃度有限,成交略显乏力。由于主流持货商家对节前工厂补库仍寄有一定希望,故短期低价出货意愿不强,而部分以现货为主的工厂库存水平依旧 较低,节前确有补库需求,但由于下游出货不畅,加之年末资金压力整体偏紧,单笔采购量不大,对现货市场影响有限,供需双方仍显僵持。就资源供应来看,本周 全国港口库存为8240万吨,结束了连续五周上涨的走势,但较去年同期的7587万吨库存仍有不小的涨幅。一方面由于近期到港船舶较为集中,且北方部分港 口受天气,港口设备等因素影响陆续有封航现象,导致港口压港情况日趋严重。另一方面,随着气温的逐步下降,钢厂抓紧疏港备货为冬储做好准备,本周北方七港 疏港量已上涨至973万吨,环比上涨6.1%,达1个多月来的高位水平,目前仍有较多船舶在锚地等候卸货,而随着年底结算的来临与西方圣诞长假的来临,料 短期港口库存仍处高位。以日照港 为例,目前63.5%印粉930-940元/吨,PB粉905-915元/吨,63%巴粗925-935元/吨,58%Yandi粉825-855元,个 别品种较上周小幅松动5元/吨。伴随着后期到港量的增加,现货市场价格将继续承压,料下周进口矿现货将延续弱势盘整走势。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

135.75 |

-3.75 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

93.5 |

-3.75 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

134.25 |

-3.25 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

122.75 |

-2.25 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

136 |

-3 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

150.25 |

-2.5 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

930 |

925 |

935 |

925 |

835 |

925 |

|

涨跌 |

-5 |

- |

-5 |

- |

+5 |

- |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

830 |

810 |

820 |

720 |

835 |

720 |

|

涨跌 |

-5 |

- |

+5 |

- |

- |

- |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

955 |

770 |

835 |

935 |

815 |

940 |

|

涨跌 |

-5 |

- |

+5 |

- |

- |

- |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

925 |

920 |

920 |

915 |

1080 |

925 |

|

涨跌 |

-5 |

-5 |

-5 |

-10 |

- |

- |

【全国铁矿石港口库存】 Mysteel本周统计全国41个主要港口铁矿石库存总量为8735,环比降131,结束了连续五周的涨势,同口径库存8240降131;其中澳矿3995降92,巴西矿1934降15,贸易矿2796降4,球团88,精粉343,块矿946(单位:万吨)

Mysteel本周统计天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量973,环比增6.1%。(单位:万吨)

本周统计的同口径港口库存下降131万吨至8240万吨,结束了连续五周上涨的走势,但较去年同期的7587万吨库存仍有不小的涨幅。一方面由于近期到港 船舶较为集中,且北方部分港口受天气,港口设备等因素影响陆续有封航现象出现,导致港口压港情况日趋严重,据港口数据了解,目前北方主港到港船舶普遍有 2-4天左右的排队等候时间,而诸如天津港目前已升至10天左右。另一方面,随着气温的逐步下降,钢厂抓紧疏港备货为冬储做好准备,本周北方七港疏港量已 上涨至973万吨,环比上涨6.1%,到达了近1个多月来的高位水平。目前仍有较多船舶在锚地等候卸货,而随着年底结算的来临与西方圣诞长假的来临,钢厂 与贸易商势必加快采购节奏,预计短期内港口库存仍将处在高位水平。

【国产矿市场】本周国产矿市场基本坚挺,南方粉价小幅上涨,东北粉市偏弱。钢厂资金及资源紧张之况难改,供需双方僵持,市场成交情况欠佳。河北地区部分钢厂轧材限产,但炼钢炼铁正常,铁粉采购按需进行,但采购节奏略放缓,均对内矿价格形成压制,预计下周平稳为主。

【国内重点区域铁矿石运行状况一览】

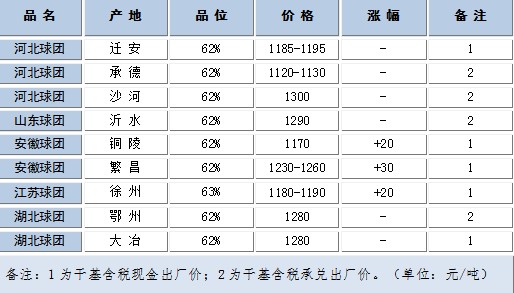

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

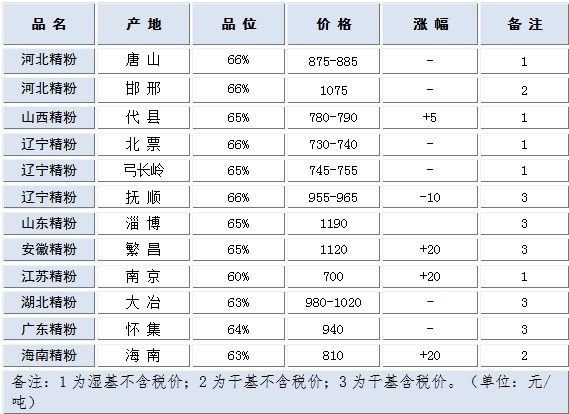

【华北地区】本周华北铁精粉市场稳中趋涨

本周唐山地区保持坚挺,小幅上扬。部分钢厂延续加价采购政策,成交尚可,然受资金及资源紧张的两方影响,整体成交仍显僵持。另一方面,河北南部轧材限产推动终端产品上涨,短期商家拉涨心态浓,加之唐山钢坯成交尚可,总涨30元/吨,部分大矿小幅调价10元/吨。后市方面,轧材限产限制坯料需求,钢坯过剩远期看跌,进口矿疲弱或在内矿现有价格上形成阻力,综合来看,下周内矿上涨动力较小,压力不少,预计平稳运行。

本周邯邢地区铁精粉市场平稳运行,外地资源持续流入,市场成交有序,现武安64%碱910-920元/吨。本地市场资源供应依然偏紧,贸易商省外采购较多,钢厂补库不明显,按需采购较多,市场供需相对平衡。今期货市场大跌,进口矿招标走低,市场心态略有松动,但暂未反应到本地市场,对于下周预计仍将以稳为主。

本周山西地区铁精粉市场稳中趋涨,冬季矿山产量受天气影响,供应减少,钢厂近期冬储迹象增多。山西地区资源外流现象严重,邯邢地区钢厂询盘采购较多。预计山西主流地区铁精粉价格下周小幅上涨。

【东北地区】本周东北地区铁精粉市场稳中偏弱

本周东北铁精粉市场稳中偏弱,自上周东北地区钢厂采购价整体下调10-20元/吨后,个别钢厂采购价再降,商家操作积极心不高,市场价格亦稳中有降。较冷气温影响,市面上小选厂停产较多,部分地区铁精粉资源紧缺,东北地区钢厂铁精粉库存情 况尚可,部分钢厂采购价下降,贸易商利润微薄,商家操作积极性不高。相较于去年同期,多数矿山囤货不出行为减少,随行就市现象增加。现65%-66%铁精 粉湿基不含税:建平750-760,北票730-740元/吨,辽阳745-755元/吨,本溪730-740。预计下周辽宁铁粉市场偏弱,部分地区价格 松动。

【华东市场】本周华东地区铁精粉市场稳中有涨

本周华东市场受到产业链供需,钢厂下游出货等影响,整体稳中有涨;其中山东地区整体市场运行平 稳,矿山方面,均未进行检修,正常生产,同时矿山库存方面也明显有所下降,出货情况良好,部分矿山出现供货情况出现断层,市场需求量明显增大;主要还是受 到华东地区钢厂库存均处低位影响,钢厂短期补库需要,从而带来此波较大的采购力度;安徽方面,市场整体上行,从月初开始市场累计上扬20-40元,市场需 求逐渐增大,商家心态逐渐转好,积极出货情况屡现。主要还是由于安徽地区钢厂前期库存方面颇低,同时受整体钢材市场大环境影响,短期内不敢进行大规模的冬 储采购,从而导致前期市场比较沉闷;随着近期螺纹钢, 钢坯建材的力度逐渐增强,市场打破僵局,钢厂下游销售情况得到好转,出货顺畅,从而加大了采购力度,同时部分钢厂又希望在额定时间内完成全年生产指标,急 需进行新一轮的补库,所以带动了整体铁精粉市场的力度,带动了市场的拉涨。后期华东市场随之将要进入冬储阶段,为冬季生产做好准备,后期补库力度应不会减 弱,市场整体坚挺基调为主。

【中南地区】本周华南地区铁精粉市场平稳运行

本周中南地区市场整体平稳运行,海南地区跟着进口矿的走势,本周上涨20元/吨。市场较前期成 交略微有所好转。时至年末,南方地区钢厂逐渐进入补库阶段,加上资金偏紧,矿山报价坚挺,上货较为困难。部分钢厂采购较为谨慎,市场基本呈现三种局面,补 涨、持平、观望。矿山方面,部分大型矿山已开始停产检修(预计检修时间15-20天不等),导致市场可流通资源更为紧缺。据了解,西南地区出现限电情况, 矿山生产受此影响,生产不甚理想,甚至有部分矿山客户为完成前期签订合同,不得不对外采购,以供货给客户。预计华南地区后市稳中趋强。目前广东河源64% 铁精粉干基含税现金出厂价在920元/吨;怀集64%铁精粉干基含税现金出厂价940元/吨;湖北大冶63%干基含税现金出厂价980-1020元/吨; 海南63%干基不含税现金出厂价810元/吨,涨20元/吨。

【海运市场】本周海运市场市场涨势维持们现在BDI指数报收于2337点,环比上周上涨192点。本周好望角型散货船铁 矿石运输活动尤为激烈,其中西澳大利亚地区的圣诞假期之前的运输活动和巴西地区2014年初的运输活动最为活跃。随着货主不断签订运输交易,现货市场上平 均运价上升了27%,至37000美元/日。现货市场同时也带动了期货市场运价上升,18万吨船4-7个月租期的运价为23500美元/日。现在BCI指 数报收于4291点,环比上周上涨448点。目前,巴西至青岛海运费为29.627美元/吨,环比上周上涨1.769美元/吨,西澳至青岛海运费为 15.386美元/吨,环比上周上涨1.55美元/吨。巴拿马型散货船运价仍然延续上周的的乐观趋势。本周从周一开始船东就处于上风,运价也在不断上升。 大西洋市场上美洲湾地区成交量最为显著,无论是煤矿运输还是谷物运输活动都非常活跃。环大西洋航线运价现在约为20000美元/日,而单程航线运价则为 28000美元。太平洋地区市场活动同样活跃,目前市场上有大量从印尼和澳洲出发的煤炭运输活动,推升环太平洋航线运价至15000美元/日。现在BPI 指数报收于2085点,环比上周上涨218点。周大西洋地区灵便型散货船市场继续维持上周的活跃趋势,大多数交易运价保持稳定上升趋势。从美洲湾到欧洲大 陆航线运价为32000美元/日,而从欧洲大陆到中国的运价为22000-23000美元/日。这似乎意味着市场上的货主希望能在圣诞假期之前完成货运, 而船东因此可以持续推升运价直到明年一月初,现在BSI指数报收于1562点,环比上周上涨104点。(Mysteel.com矿石部编辑,未经许可, 请勿转载)

联系方式:张烨骅021-26093928 资讯投诉与建议021-26093209

[更多详细数据,请使用钢联数据]