МъїуКЇКРіЎТ»ЦЬЖАКцЈЁ12.2--12.6Ј©

ЎѕЅшїЪїуКРіЎЎї±ѕЦЬЅшїЪїуКРіЎЖЪПЦ»хАдЕЇІ»Т»Ј¬Ф¶ЖЪПЦ»хіКПЦЗ°ИИєуАдЈ¬З°ёЯєуОИµДМ¬КЖЈ¬ПЦ»хФтПа¶ФЖЅОИЎЈїуЙЅХР±к·ЕБїЈ¬GOЖЅМЁіЙЅ»»оФѕЎЈЗ°°лЦЬКРіЎАХЗЦ®КЖ ГчПФЈ¬єу°лЦЬЙПХЗКЬЧиЈ¬іЙЅ»НЈЦНЎЈЧФЦЬТ»ЖЅМЁіЙЅ»62%MNPјЫёс137ГАФЄ/¶ЦїЄКјЈ¬12ФВіхЅшїЪїуФ¶ЖЪПЦ»хАХЗЦ®КЖГчПФЈ¬ЛжєуValeµДSSFTТФ 138.69ГАФЄ/¶ЦіЙЅ»ЅшТ»ІЅНЖёЯјЫёсЈ¬ЦЬИэµДЕ¦Вь·ЫЅб±кёьКЗН»ЖЖ140ГАФЄ/¶Цґу№ШЈ¬К№КРіЎјЫёсј±ЛЩмёЯЈ¬ТФPB·ЫФ¶ЖЪПЦ»хОЄАэЈ¬КРіЎјЫёсФЪ12ФВіх З°јёМмЙПХЗБЛ4-5ГАФЄ/¶ЦЧуУТЈ¬¶ФУЪ±ѕВЦјЫёсЙПСпЈ¬ДїЗ°КРіЎЙПУРИэЦЦЅвКНЈ¬Т»КЗУЙУЪЅсМмёЦі§ЧКЅрТ»Ц±ґ¦УЪЅфХЕЧґМ¬Ј¬ПЦЅрБчёьКЗУРПЮЈ¬µ«Т»Ц±ґ¦УЪёЯО»µДёЯВЇїЄ№¤ВКµјЦВёЦі§¶ФФІДБПµДРиЗуТАѕЙНъКўЈ¬ТтґЛЈ¬ёЦі§СЎФсїЄЦ¤µД·ЅКЅДГФ¶ЖЪПЦ»хЈ¬Н¬К±јшУЪДкД©ТшРРїЄЦ¤ПЮЦЖЈ¬ёЦі§СЎФсФЪ12ФВіхЅ«ЖЪ»хІ№ЧгµјЦВБЛКРіЎµДВтЕМ»эј«Ј¬МбЙэјЫёсЈ»¶юКЗ12ФВµЧ№ъНвКҐµ®јЩЖЪБЩЅьЈ¬јУЦ®№ъДЪФЄµ©јЩЖЪЈ¬¶ФУЪХв7-10МмјЩЖЪµД№¤ЧчР§ВКµИ·ЅГжµДµЈУЗЈ¬µјЦВёЦі§МбФзІЙ»хЈ»ИэФтВФУРТхД±ВЫµДО¶µАЈ¬12ФВіхїуЙЅЎўГіТЧЙМБЄ єПАХЗЦёКэµДФ¤ІвЎЈИ»¶шЈ¬ЛжЧЕјЫёсµДІ»¶ПЕКЙэЈ¬ЦЬЛДїЄКјЈ¬АнРФІЙ№єµДЙщТфїЄКјЦШРВХјѕЭЦчБчО»ЦГЈ¬КРіЎЙПХЗКЬЧиЎЈДїЗ°ЦчБч63.5%УЎ·Ы139.25ГАФЄ/ ¶ЦЈ¬PB·Ы138ГАФЄ/¶ЦЈ¬63%°НґЦ139ГАФЄ/¶ЦЈ¬Yandi·Ы125.5ГАФЄ/¶ЦЎЈёЫїЪПЦ»х·ЅГжЈ¬±ѕЦЬОґНкИ«КЬµЅФ¶ЖЪПЦ»хУ°ПмЛіКЖЙПХЗЈ¬ЦЬіхМЅХЗК§ °ЬєуЈ¬»щ±ѕИФѕЙґ¦УЪЖЅОИЧґМ¬ЎЈУЙУЪёЦі§ЧКЅрС№Б¦Ј¬ПЦ»хІЙ№єДЬБ¦УРПЮЈ¬¶ФУЪПЦ»хЙПХЗµДС№ЦЖСПЦШЎЈёЫїЪївґж·ЅГжЈ¬Б¬РшµЪОеЦЬЙПХЗЈ¬ІўґґПВДкДЪРВёЯЛ®ЖЅЈ¬Н¬їЪѕ¶ ївґжЅПИҐДкН¬ЖЪТІЙПХЗБЛ588Нт¶ЦЎЈѕїЖдФµУЙЈ¬Т»·ЅГжїуЙЅµДА©ІъїЄКјУРЛщјыР§Ј¬БнТ»·ЅГжёЦі§¶¬ґўТІОЄївґжЙПХЗМṩЦъБ¦ЎЈДїЗ°±±·ЅёЫїЪґ¬І°јЇЦРµЅёЫЗйїцЅП ¶аЈ¬јУЦ®ґу·зМмЖшУ°ПмЈ¬С№ёЫЗйїцИФОґУР»єјхЈ¬УРІ»ЙЩґ¬І°ОґДЬР¶»хИлївЈ¬Ф¤јЖПВЦЬївґжИФЅ«јМРшЙПЙэЎЈТФИХХХёЫОЄАэЈ¬63.5%УЎ·Ы930-940ФЄ/¶ЦЈ¬PB·ЫґУ910-920ФЄ/¶ЦЈ¬63%°НґЦЧФ925-935ФЄ/¶ЦЈ¬58%Yandi·Ы825-855ФЄЎЈУЙУЪЅьЖЪјЫёсАХЗ№эїмЈ¬ПЦЖЪ»хјЫёсјЫІо№эґуЈ¬ТтґЛЈ¬¶МК±јдДЪКРіЎёЯО»ЕМХыµДїЙДЬРФЅПґуЎЈ

ЅшїЪїуЖЪ»хјЫёс

|

ГыіЖ |

Ж·О» |

ІъµШ |

·ў»хёЫ |

ЦёКэ |

ЦЬ»·±И |

ДїµДёЫ |

|

УЎ¶И·Ыїу |

63.5/63% |

УЎ¶И |

Vizag/Paradip |

139.25 |

+3.75 |

ЦР№ъ±±·Ѕ |

|

УЎ¶И·Ыїу |

53/52% |

УЎ¶И |

Goa |

97.25 |

+2 |

ЦР№ъ±±·Ѕ |

|

PB·Ы |

61.50% |

°ДЦЮ |

Dampier/Hedland |

137.5 |

+2.75 |

ЦР№ъ±±·Ѕ |

|

Yandi·Ы |

58% |

°ДґуАыСЗ |

Dampier |

125 |

+2.25 |

ЦР№ъ±±·Ѕ |

|

SFOT |

63% |

°НОч |

Tubarao |

139 |

+3.75 |

ЦР№ъ±±·Ѕ |

|

IOCJ |

65% |

°НОч |

Tubarao |

152.75 |

+3.75 |

ЦР№ъ±±·Ѕ |

ЦчТЄёЫїЪЅшїЪїуПЦ»хјЫёс

|

ёЫїЪ |

МмЅт |

ѕ©МЖ |

ІЬеъµй |

Заµє |

Б¬ФЖёЫ |

|

|

Ж·ЦЦ |

УЎ·Ы |

УЎ·Ы |

°НОчґЦ·Ы |

УЎ·Ы |

ВЮІјєУ·Ы |

УЎ·Ы |

|

Ж·О» |

63% |

63% |

63% |

63% |

57% |

63% |

|

јЫёс |

935 |

925 |

940 |

925 |

830 |

925 |

|

ХЗµш |

- |

+10 |

+5 |

- |

+10 |

+5 |

|

Ж·ЦЦ |

СпµП·Ы |

УЎ·Ы |

»рјэМШ·Ы |

УЎ·Ы |

СпµП·Ы |

УЎ·Ы |

|

Ж·О» |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

јЫёс |

835 |

810 |

820 |

720 |

835 |

720 |

|

ХЗµш |

- |

+10 |

+5 |

- |

+5 |

+5 |

|

Ж·ЦЦ |

°НОчґЦ·Ы |

УЎ·Ы |

СпµП·Ы |

°НОчґЦ·Ы |

»рјэМШ·Ы |

°НОчґЦ·Ы |

|

Ж·О» |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

јЫёс |

960 |

770 |

835 |

935 |

815 |

9340 |

|

ХЗµш |

- |

+10 |

+5 |

+5 |

+10 |

+5 |

|

Ж·ЦЦ |

PB·Ы |

PB·Ы |

PB·Ы |

PB·Ы |

PBїй |

PB·Ы |

|

Ж·О» |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

јЫёс |

930 |

925 |

925 |

925 |

1080 |

925 |

|

ХЗµш |

- |

- |

- |

+5 |

+5 |

- |

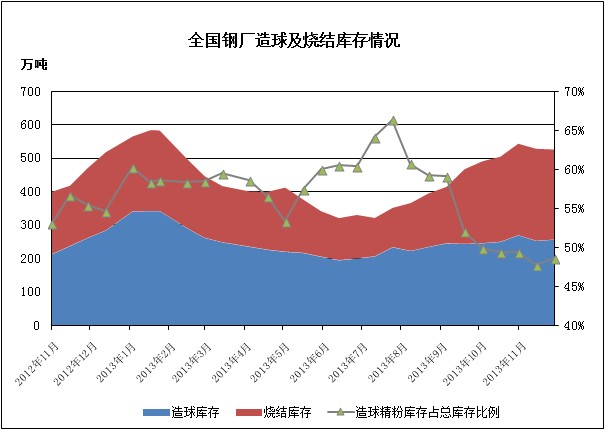

[И«№ъМъїуКЇёЫїЪївґжЎїMysteel±ѕЦЬНіјЖИ«№ъ41ёцЦчТЄёЫїЪМъїуКЇївґжЧЬБїОЄ8866Ј¬»·±ИФц123Ј¬Н¬їЪѕ¶ївґж8371Фц91Ј»ЖдЦР°Дїу4087Фц26Ј¬°НОчїу1949Фц96Ј¬ГіТЧїу2800Фц1Ј¬ЗтНЕ112Ј¬ѕ«·Ы340Ј¬їйїу894ЈЁµҐО»ЈєНт¶ЦЈ©

Mysteel±ѕЦЬНіјЖМмЅтЎўѕ©МЖЎўІЬеъµйЎўИХХХЎўЗаµєЎўб°ЙЅЎўБ¬ФЖёЫ±±·ЅЖЯёЫТ»ЦЬКиёЫБї917Ј¬»·±ИЅµ2.65%ЎЈ(µҐО»ЈєНт¶ЦЈ©

Ўѕ№ъІъїуКРіЎЎї±ѕЦЬ№ъІъїуКРіЎХЗµш»ҐПЦЈ¬іЙЅ»Оґ·ЕБїЎЈ¶«±±µШЗшёЦі§Мъѕ«·ЫІЙ№єјЫРЎ·щПВµчЈ¬»ЄДПµШЗшёЦі§ІЙ№єјЫРЎ·щЙПµчЈ¬єУ±±µШЗшёЦі§¶¬ґўІўОґґу№жДЈіцПЦЈ¬ДїЗ°КРГжСЎі§їЄ№¤ВКµНЈ¬ХыМеЧКФґЅфХЕЎЈФ¤јЖПВЦЬМъїуКРіЎЖЅОИѕУ¶аЎЈ

Ўѕ№ъДЪЦШµгЗшУтМъїуКЇФЛРРЧґїцТ»ААЎї

Ўѕ№ъДЪЦШµгЗшУтЗтНЕїуФЛРРЧґїцТ»ААЎї

Ўѕ№ъДЪЦШµгЗшУтёЦі§ІЙ№єјЫµчХыЧґїцТ»ААЎї

Т»Ўў№ъДЪёчµШЗшМъїуКЇКРіЎёЕКц

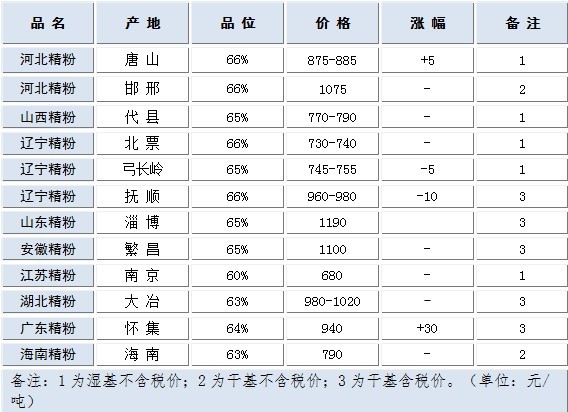

Ўѕ»Є±±µШЗшЎї±ѕЦЬ»Є±±Мъѕ«·ЫКРіЎОИЦРУРХЗ

±ѕЦЬМЖЙЅКРіЎПИОИєуХЗЈ¬УЙУЪМмЖшЅҐАдЈ¬ДЪ·ЫївґжЅПµНЈ¬Ії·ЦёЦі§УЪЦЬіх°µЦРјУјЫІ№їв¶¬ґўЈ¬ЛжЦ®ДЪ·ЫјЫёсЛ®ХЗґ¬ёЯЈ¬ОЄ±ЈЦ¤ївґжОИ¶ЁЈ¬ёчёцёЦі§ЦЬЦР·Ч·ЧЙПµчЦчБчіЙЅ»јЫ10ФЄ/¶ЦЎЈІўЗТУЙУЪМЖЙЅЧКФґЅфЈ¬іЙЅ»јЫёЯЈ¬іРµВµШЗшЧКФґёь¶аµГПтМЖЙЅµШЗш№©ёшЈ¬µјЦ³е±ѕµШёЦі§ІЙ№єјЫёсК§ИҐУЕКЖЎЈ¶шОЄ±ЈЦ¤ївґжОИ¶ЁЈ¬ЦЬЛijеµШЗшёЦі§НіТ»ЙПµчДЪ·ЫІЙ№єјЫёс30ФЄ/¶ЦЎЈµ«ХыМеЧКФґИФ№©І»У¦З󣬹©РиіЙЅ»ИФЅПОЄЅ©іЦЈ¬Ф¤јЖєуКРОИЦРЗчЗїОЄЦчЈ¬ХЗ·щЅПРЎЎЈ

±ѕЦЬєЄРПµШЗшМъѕ«·ЫКРіЎРЎ·щЙПХЗЈ¬КРіЎРДМ¬КјЦХБјєГЈ¬ПЦОд°І64%јо910-920ФЄ/¶ЦЈ¬ЅПЙПЦЬХЗ5ФЄ/¶ЦЎЈ±ѕµШКРіЎЧКФґ№©У¦КјЦХЖ«ЅфЈ¬КРіЎіЙЅ»јЫёс¶јКЗОИЦРУРХЗЈ¬µ«УЙУЪНвЕМЧЯКЖЕМХыОЄЦчЈ¬¶ФїујЫДСТФЖрµЅУРБ¦µДАЙэЎЈ±ѕµШёЦі§јМРшОИІЅІ№ївЈ¬ІЙ№єРиЗуЙР їЙЈ¬µ«КЬЦЖУЪЧКЅрЅфХЕЈ¬І№їв·щ¶ИѕщІ»ґуЈ¬ТтґЛФ¤јЖ±ѕµШїујЫИФЅ«ФЪјбН¦ФЛРРЦРЈ¬С°ХТЙПХЗµДЖх»ъЎЈ±ѕЦЬЙЅОчµШЗшМъѕ«·ЫКРіЎОИЦРЗчХЗЈ¬¶¬јѕїуЙЅІъБїКЬМмЖшУ°ПмЈ¬ №©У¦јхЙЩЈ¬ёЦі§ЅьЖЪ¶¬ґўјЈПуФц¶аЎЈЙЅОчµШЗшЧКФґНвБчПЦПуСПЦШЈ¬єЄРПµШЗшёЦі§СЇЕМІЙ№єЅП¶аЎЈФ¤јЖЙЅОчЦчБчµШЗшМъѕ«·ЫјЫёсПВЦЬРЎ·щЙПХЗЎЈ

Ўѕ¶«±±µШЗшЎї±ѕЦЬ¶«±±µШЗшМъѕ«·ЫКРіЎОИЦРЖ«Их

±ѕЦЬ¶«±±Мъѕ«·ЫКРіЎОИЦРЖ«ИхЈ¬ЦЬіхЖЪ¶«±±µШЗшёЦі§ІЙ№єјЫХыМеПВµч10-20ФЄ/¶ЦЈ¬ёц±рµШЗшКРіЎјЫёсВФОўЛЙ¶ЇЎЈ¶¬јѕМмЖшЦрЅҐє®АдЈ¬КРГжЙПРЎСЎі§НЈІъИХТжФц¶аЈ¬Ії·ЦµШЗшМъѕ«·ЫЧКФґЅфИ±Ј¬їуЙЅ±ЁјЫјбН¦ТАѕЙЈ¬ГіТЧЙМАы ИуОў±ЎЈ¬ЙМјТЅУЕМЅчЙчЎЈУЙУЪёЦі§¶¬јѕІ№ївК±јдМбЗ°Ј¬ёц±рёЦі§ЖЯ°ЛФВ·ЭѕНїЄКјФцјУМъѕ«·ЫКХ»хБїЈ¬ёщѕЭКРіЎµчІйЈ¬ДїЗ°¶«±±µШЗшёЦі§¶аКэ¶јО¬іЦ1ёцФВ¶аµДМъѕ«·Ы ївґжЈ¬ХвТІОЄёЦі§С№јЫМṩБЛТ»¶ЁµД»°УпИЁЎЈ¶аКэїуЙЅіц»хЛжРРѕНКРЈ¬ОЮГчПФ¶Ъ»хРРОЄЎЈПЦ65%-66%Мъѕ«·ЫКЄ»щІ»є¬Л°ЈєЅЁЖЅ760-770ФЄ/¶ЦЈ¬±±Ж± 730-740ФЄ/¶ЦЈ¬БЙСф745-755ФЄ/¶ЦЈ¬±ѕПЄ730-740ЎЈФ¤јЖПВЦЬБЙДюМъ·ЫКРіЎЖЅОИОЄЦчЈ¬ѕЦІї»тУРЛЙ¶ЇЎЈ

Ўѕ»Є¶«КРіЎЎї±ѕЦЬ»Є¶«µШЗшМъѕ«·ЫКРіЎХыМеЗчОИ

±ѕЦЬ»Є¶«µШЗшМъѕ«·ЫХыМеЗчОИЈ¬їуЙЅП§КЫРДМ¬ЅшТ»ІЅФцЗїЈ¬Н¬К±Ј¬К±ЦБДкµЧЈ¬ёЦі§ЧКЅрЅфХЕЗйїцЖµ·± іцПЦЈ¬ё¶їоЅПІоµДН¬К±ЙП»хЗйїцТІЅПОЄА§ДСЈ¬¶¬ґўЅЧ¶ОТІЅУеД¶шЦБЈ¬ёЦі§ВЅРшЅшИ붬ґўІ№ївЅЧ¶ОЈ¬ОЄ±ЈЦ¤ДїЗ°О¬іЦµДЙП»хЛ®ЖЅЈ¬Н¬К±УЦВъЧ㶬ґўРиТЄЈ¬ёЦі§І»µГІ»ґт ПыЗ°ЖЪС№јЫПл·ЁЈ»УлґЛН¬К±Ј¬ёЦі§ПВУОіц»хЗйїцТІІ»КЗ·ЗіЈБјєГЈ¬єуКРёЦІДКРіЎЦЪЙМјТїґИхѕУ¶аЈ¬ґУ¶шК№µГІЙ№єМъѕ«·Ы·ЅГжТІКЗРЎРДЅчЙчЈ»БЅХЯЅбєПЈ¬ЅПОЄГ¬¶ЬЎЈ»Є ¶«µШЗшїуЙЅН¬К±ТІЅшИлБЛјмРЮЅЧ¶ОЈ¬Ії·ЦїуЙЅОЄ±ЈЦ¤јмРЮЅЧ¶ОµДХэіЈіц»хЈ¬УРТвјУґуївґжЈ¬К№µГївґж±ЈіЦФЪЖЅѕщПЯТФЙПЈ¬ТФ·АєуЖЪН»Уціц»хС№Б¦ґуµДЗйїцЎЈ¶МЖЪДЪЈ¬ їуЙЅЕОХЗРДМ¬ЦрЅҐјУЗїЎЈєуЖЪКРіЎКРіЎИФИ»јбН¦ФЛРРЈ¬УРТ»¶ЁµДРЎХЗїХјдЎЈ

ЎѕЦРДПµШЗшЎї±ѕЦЬ»ЄДПµШЗшМъѕ«·ЫКРіЎОИЦРУРХЗ

±ѕЦЬ»ЄДПМъѕ«·ЫКРіЎОИЦРУРХЗЎЈКРіЎБчНЁЧКФґЅфИ±Ј¬ёЦі§ІЙ№єЅчЙчЈ¬ївґжО¬іЦХэіЈЙъІъЈ»їуЙЅ±ЁјЫјб Н¦Ј¬П§КЫРДМ¬ЅҐЕЁЈ¬¶Ъ»хІ»іцХЯУРЛщФцјУЎЈУлґЛН¬К±Ј¬ДкµЧАґБЩЈ¬ТшРРЛхјхёЦі§ґыїоЈ¬ёЦі§ЧКЅрЅьТ»ІЅіФЅфЈ¬јУЙПёЦі§ВЅВЅРшРшЅшИ붬ґўІ№ївЅЧ¶ОЈ¬ТЦЦЖїујЫПВµшЈ¬ ОЄ±ЈЦ¤ЙП»хБї¶аКэёЦі§ІЙИЎТ»µҐТ»ТйАґДГ»хЈ¬µ«ёЦі§¶ФУЪНвО§єуЖЪКРіЎІ»їґєГЈ¬ДГ»хЅПОЄЅчЙчЎЈК±ЦБДкµЧЈ¬№г¶«Ўў№гОчЎўЛДґЁµШЗшїуЙЅїЄКјјЖ»®15ЦБ20МмДкЦХјм РЮЈ¬µјЦВКРіЎБчНЁЧКФґёьОЄЅфЗОЎЈФ¤јЖєуКРОИЦРЗчХЗЈ¬ЙПХЗ·щ¶И20-30ФЄ/¶ЦЎЈДїЗ°№г¶«єУФґ64%Мъѕ«·ЫёЙ»щє¬Л°ПЦЅріці§јЫФЪ890ФЄ/¶ЦЈ»єю±±ґуТ± 63%Мъѕ«·ЫёЙ»щє¬Л°ПЦЅріці§јЫФЪ980-1020ФЄ/¶ЦЈ¬ХЗ30ФЄ/¶ЦЈ»єЈДПїуТµ61%ёЙ»щє¬Л°ВлН·µЅі§јЫ920ФЄ/¶ЦЈ¬ХЗ20ФЄ/¶ЦЎЈ

¶юЎўёЦі§ївґжНіјЖµчІй

11ФВ25ИХ-12ФВ6ИХЈ¬±ѕНшХѕ¶ФИ«№ъ60јТёЦі§µДФмЗтУГМъѕ«·ЫЎўЙХЅбУГМъѕ«·ЫТФј°їуКЇИлВЇЅб№№Ед±ИЧцБЛНіјЖµчІйЎЈ±ѕХѕ60јТСщ±ѕЖуТµ2011ДкЙъМъІъБї20528Нт¶ЦЈ¬ХјИ«№ъІъБїµД33.5%Ј¬ХвР©Сщ±ѕёЦі§¶аТФЦРРЎ№жДЈОЄЦчЈ¬ІъБї·¶О§ФЪ200-1000Нт¶ЦЈ¬ёГНіјЖДЬ№»·ґУ¦µ±З°ТФј°ОґАґИ«№ъІї·ЦµШЗшёЦі§¶ФУЪ№ъІъїуК№УГРиЗуБїµДґуМе±д»ЇТФј°ЗчКЖЎЈ

ёщѕЭёчґуµШЗшМШРФЧЬСЎИЎСщ±ѕКэОЄ60јТЈ¬ЖдЦР»ЄДП8јТЈЁєю±±3јТЎўєюДПЎў№гОчЎўёЈЅЁЎўФЖДПЎўЅОчёч1јТЈ©Ј¬»Є¶«°ЛјТ8ЈЁ°І»Х3јТЎўЙЅ¶«5јТЈ©Ј¬»Є±±8јТЈЁЙЅОч6јТЈ¬єУДП2јТЈ©Ј¬єУ±±36јТЈЁДПІї15јТЈ¬±±Ії21јТЈ©ЎЈ

НјТ»

Нј¶ю

(±ёЧўЈєївґжµҐО»-Нт¶ЦЈ¬ЧЬПыєДµҐО»-Нт¶Ц/МмЈ¬ЖЅѕщК№УГМм=ЧЬївґж/ЧЬПыєДЈ¬ївґжОЄµчІйµ±МмёЦі§ДЪНвІЦївєНФЪНѕЧКФґЧЬєНЈ¬ПыєДБїОЄµчІйµ±МмµДёЦі§ПыєДБїЈ¬ФмЗтДЪїуЕд±ИЦёµДКЗФмЗтЦР№ъІъїуХјµД±ИАэЈ¬ЙХЅбДЪїуЕд±ИЦёµДКЗЙХЅбЦР№ъІъїуХјµД±ИАэЎЈ)

ёщѕЭЅьЖЪДЪµДКэѕЭПФКѕЈ¬±ѕґОµчІйёЦі§№ъІъїуФмЗтївґж±ЈіЦЙПСпЈ¬ЙХЅбївґжСУРшПВЅµЈ¬ёЯВЇЕд±ИЦРЗтНЕј°ЙХЅбїуµДУГБїѕщРЎ·щПВµчЈ¬ІўЗТФЪ№ъІъїуЧКФґЅфИ±ј°іЙ±ѕёЯХЗµДЧЫєПУ°ПмПВЈ¬ХыМеЕд±ИЦШРДПтїйїуЧЄТЖЎЈ

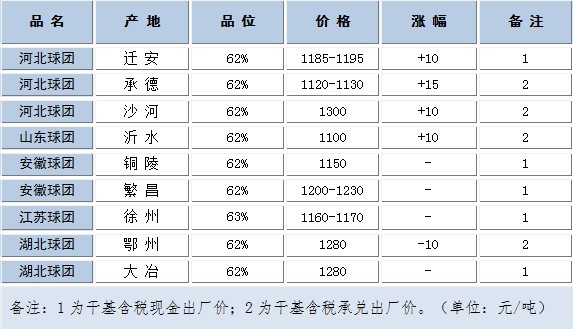

»Є±±µШЗшЈє±ѕЦЬ»Є±±µШЗшёЦі§ївґжФці¤ГчПФЈ¬УЙУЪІї·ЦёЦі§¶¬ґўІ№ївЈ¬ФмЗтѕ«·ЫЧЬБїЅПЙПґОНіјЖФці¤ 8Нт¶ЦЈ¬ЙХЅбМъѕ«·ЫЧЬБїЅПЙПЦЬРЎ·щФцјУ0.5Нт¶ЦЈ¬ЙХЅбМъѕ«·ЫПыєДБїТІФцјУБЛ2000¶ЦЎЈґУЙПКцФці¤ЙПїґіцЈ¬ЅьЖЪЙЅОчµШЗшёЦі§І»¶ПјУґу¶¬ґўБ¦¶ИЈ¬ґУКРіЎјЫ ёсЙПАґїґЈ¬ЅьЖЪЛдИ»ЖЅОИЈ¬µ«КЗЙМјТ·ґУіЧКФґїЄКјП§КЫЈ¬¶аКэЙМјТПВЦЬїґХЗЎЈ

ЦРДПµШЗшЈє±ѕґОµчІй·ўПЦЈ¬ФмЗтЎўЙХЅбївґжЅПЗ°ЖЪУРЛщПВµшЎЈТтАыИуїХјдІ»ґуЈ¬їуЙЅЎўСЎїуі§ЙъІъ»э ј«РФПВЅµЈ¬ДкД©АґБЩЈ¬ґуРНїуЙЅВЅВЅРшРшТСїЄКјДкЦХјмРЮЈ¬µјЦВКРіЎБчНЁЧКФґёьОЄЅфИ±Ј¬ЙМјТП§КЫРДМ¬ЕЁЈ¬ёЦі§ЙП»хіФБ¦Ј¬ОЄ±ЈЦ¤ЙП»хБїЈ¬¶аКэёЦі§ІЙИЎТ»µҐТ»ТйАґ ДГ»хЎЈЙЩІї·ЦёЦі§ІЙИЎПВµчДЪїуЕд±ИЈ¬ДЪїуИХПыєДБїЅµµНЈ¬ёЦі§ЙХЅбївґжЅПЦ®З°ЙПХЗЎЈ

»Є¶«µШЗшЈє»Є¶«µШЗшКРіЎёЦі§ФмЗтївґж±ѕЦЬЅПЙПґОµчІйУРЛщПВЅµЈ¬ДїЗ°ґу¶аёЦі§¶јУР¶¬ґўґтЛгЈ¬µ«¶јОґХжХэТвТеЙПїЄКјІ№ївЈ¬ЅП¶аївґжФЪНѕОґґпёЦі§Ј¬ґУ¶шПа¶Ф±ЈіЦЅП¶МµДЙъІъївґжБїЈ¬ТФ·АЦ№єуЖЪКРіЎµДіЈ№жРФ±д¶ЇЎЈ

єЄРПµШЗшЈє±ѕЦЬёЦі§јМРш°µЦРІ№ідївґжЈ¬ФмЗтєНЙХЅбѕ«·ЫївґжѕщіцПЦБЛГчПФµДФці¤Ј¬¶шФмЗтИХєДБїОЮГчПФ±д»ЇЈ¬ЙХЅбИХєДБїФтУРБЛТ»¶ЁµДФці¤Ј¬ЦчТЄТтОЄ±ѕµШТ»јТёЦі§јУґуБЛДЪїуІЙ№єБ¦¶ИЈ¬МбёЯБЛЙХЅбДЪїуЕд±ИЎЈ

МЖЙЅµШЗшЈєМЖЙЅµШЗшёЦі§№ъІъѕ«·ЫЧЬївґжОЄ124.5Нт¶ЦЈ¬ЅПЦ®З°ЙПЙэ0.65Нт¶ЦЈ¬УЙУЪМмЖшЅҐ АдЈ¬Ії·ЦёЦі§МбЗ°ОЄґєЅЪјЩЖЪ±ёївЈ¬јУјЫІ№ївПЦПуФц¶аЈ¬ёЯВЇИлВЇЅб№№·ЅГжЈ¬УЙУЪДЪ·ЫЧКФґЅфИ±Ј¬ЗТіЙ±ѕЅПёЯЈ¬ТтґЛёЯВЇЕд±ИЦШРДРЎ·щЖ«їйїуј°ЙХЅбЈ¬ЗтНЕїуЕд±ИРЎ ·щПВЅµЎЈіРµВµШЗшУЙУЪНвО§µШЗшіЙЅ»јЫёЯЈ¬±ѕµШёЦі§ІЙ№єјЫёсК§ИҐУЕКЖЈ¬ёЦі§ЧЬївґжіцПЦРЎ·щПВЅµЈ¬±ѕЦЬОЄ60Нт¶ЦЈ¬ЦЬЅµ5Нт¶ЦЈ¬ХыМеИлВЇЕд±ИЅПОЄОИ¶ЁЎЈ

ЎѕєЈФЛКРіЎЎї±ѕЦЬєЈФЛКРіЎЙПХЗГчПФЈ¬BDIЦёКэ±ЁКХУЪ2145µгЈ¬»·±ИЙПЦЬЙПХЗ426µгЎЈ±ѕЦЬєГНыЅЗРНЙў»хґ¬ФЛ јЫХэИзЦ®З°ЛщФ¤ІвµДЗчКЖ±д»ЇЈ¬ЖЅѕщФЛјЫґпµЅ30000ГАФЄ/ИХµДЛ®ЖЅЎЈЛжЧЕ°НОчЎў°ДґуАыСЗЎўДП·ЗіцїЪ»о¶Ї»оФѕЈ¬±ѕЦЬМъїуКЇФЛКд»о¶ЇіЙОЄКРіЎЦчБч»о¶ЇЎЈХвµј ЦВФЪ±ѕЦЬіхЖЪїЙУГФЛБ¦ВФУРИ±·¦Ј¬Н¬К±ФЛјЫИФФЪЙПЙэЈ¬ЖЪ»хКРіЎПаУ¦УРЛщёДЙЖЈ¬ПЦФЪBCIЦёКэ±ЁКХУЪ3843µгЈ¬»·±ИЙПЦЬ995µгЎЈДїЗ°Ј¬°НОчЦБЗаµєєЈФЛ·СОЄ 27.858ГАФЄ/¶ЦЈ¬»·±ИЙПЦЬЙПХЗ4.604ГАФЄ/¶ЦЈ¬Оч°ДЦБЗаµєєЈФЛ·СОЄ13.836ГАФЄ/¶ЦЎЈ°НДГВнРНЙў»хґ¬ФЛјЫИФИ»СУРшЙПЦЬµДЗчКЖЎЈґуОчСуКРіЎУЙ УЪФЛБ¦іЦРшКХЅфЈ¬ФЛјЫіЦРшЙПЙэЎЈДїЗ°Нщ·µєЅПЯФЛјЫОЄ16000ГАФЄ/ИХЈ¬¶шµҐіМєЅПЯОЄ26000ГАФЄ/ИХЎЈГА№ъ№ИОпФЛКдµДФЛјЫИФИ»О¬іЦФЪГї№«¶Ц55ГАФЄµД Л®ЖЅЎЈ¶шФЪ¶«°лЗтЈ¬УЙУЪУЎДбГєїуФЛКд»о¶ЇµИµИЈ¬КРіЎЙП¶МЖЪЧвФј»о¶ЇЅПОЄ»оФѕЈ¬ПЦBPIЦёКэ±ЁКХУЪ1867µгЈ¬»·±ИЙПЦЬЙПХЗ254µгЎЈ±ѕЦЬґуОчСуµШЗші¬Бй±г РНЙў»хґ¬єНБй±гРНЙў»хґ¬КРіЎ»о¶Ї»оФѕЎЈЖдЦРГАЦЮНеµШЗшЅ»ТЧБїЅП¶аЈ¬ФЛјЫФЪКҐµ®јЩЖЪµЅАґЦ®З°Ѕ«іЦРшЎЈЈЁMysteel.comїуКЇІї±ајЈ¬ОґѕРнїЙЈ¬ ЗлОрЧЄФШЈ©

БЄПµ·ЅКЅЈєХЕмЗжи021-26093928 ЧКС¶Н¶ЛЯУлЅЁТй021-26093209

[ёь¶аПкПёКэѕЭЈ¬ЗлК№УГёЦБЄКэѕЭ]