12月份国产铁矿石市场坚挺向上

概述:回顾十一月,“十八大三中全会”如期在京召开,月初,钢材市场就在政策利好的预期下快速拉涨,上半月累计上涨幅度在150元/吨左右,后随着“十八大三中全会”结束,并无实质性利好出台,下半月钢材市场开始呈现出弱势盘整态势;进口矿走势则紧贴钢材市场,Mysteel进口矿62%指数上半月从132涨至136后,下半月开始在135-136之间盘整;而国产矿走势与我们上月预期基本一致,呈现出盘整向好态势,全国近半数省份出现了10-40元/吨不等的涨幅,其中北方市场涨势强于南方市场,而北方市场中又以河北省最具代表性,主要是受“十八大三中全会”召开和大气污染环保整顿,河北省地方政府整顿加严,中小矿山停产严重,导致市面资源进一步紧缺,支撑矿价坚挺上行。

十二月来临,北方渐入寒冬,矿企生产面临更多考验,而南方矿山又普遍计划在年底进行检修计划,市场流通资源有望继续趋紧,矿价能否再度发力上行?在年底资金面紧张的情况下,能否再现钢厂大规模补库行情?

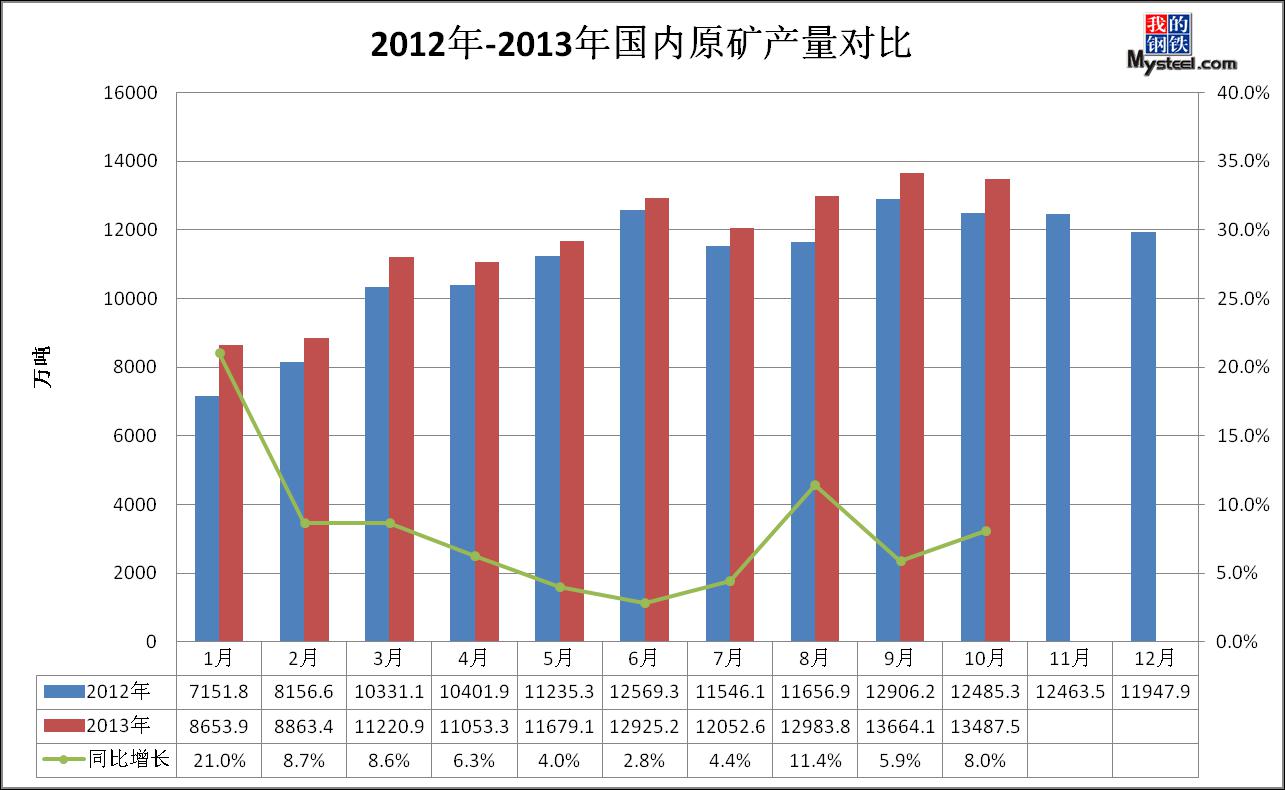

一、十月份原矿产量微降,同比增速小增

图1:国内原矿产量

数据来源:统计局Mysteel

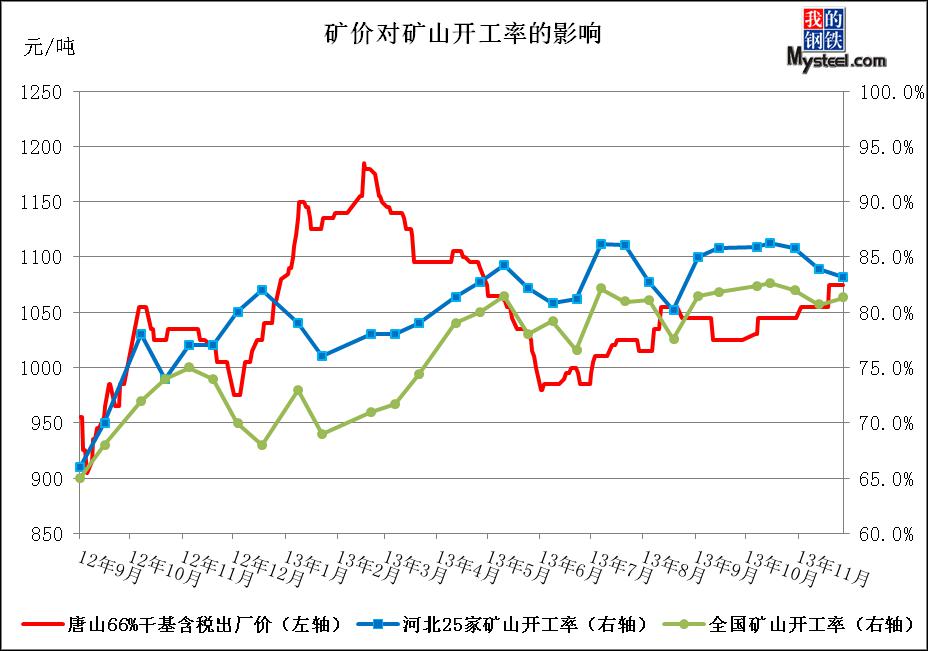

二、全国矿山开工率先抑后扬,河北省持续下跌

图2、矿价对矿山开工率的影响

数据来源:Mysteel

据Mysteel国产矿统计数据显示,十一月份矿山开工率先抑后扬,河北省持续下跌。分地区来看,东北和华北、南方地区开工率基本维持不变,盘整为主;而华东地区开工率上升的较为明显,主要前期矿山销售不畅库存堆积过高,部分开始采取检修措施,后随着矿价的上涨,钢厂和贸易商询盘采购活跃,库存下降明显,使得矿山停止检修开始复产;河北地区开工率则呈现出持续下降态势,主要是受两方面影响,一是十八大召开,地方政府对安全这块进行彻查,炸药供应控制严格。二是河北大气污染警报拉响,地方政府集中整顿治理大气污染,矿企证件手续和排污等问题严抓,中小矿山停产严重,短期内无明显复产迹象。

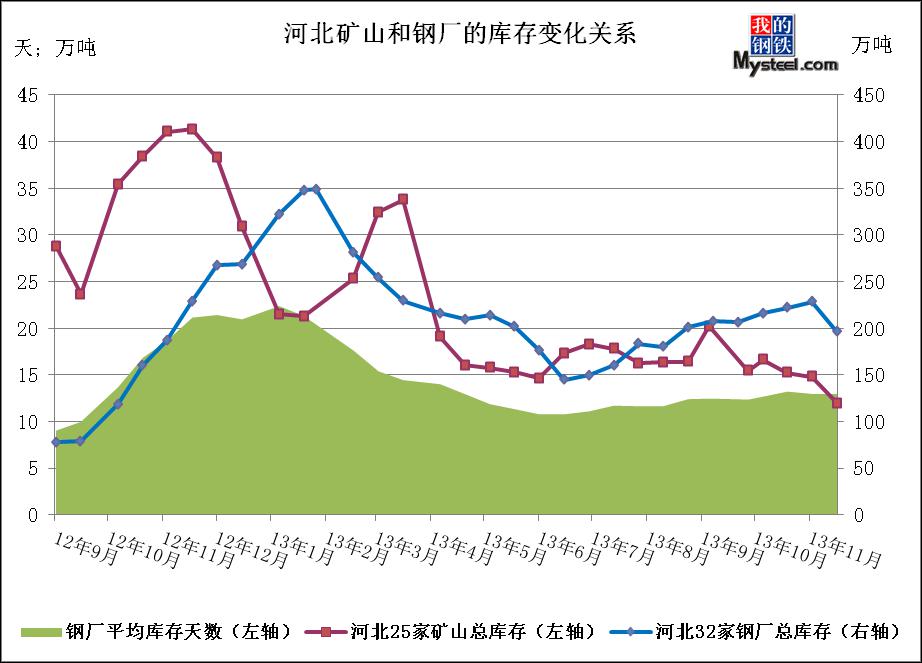

三、钢厂和矿山库存双双下降,库存低位运行

图3、河北矿山与钢厂库存变化关系

数据来源:Mysteel

据Mysteel国产矿统计数据显示,十一月份矿山铁矿石库持续下降,得益于钢厂在上涨行情中,在前期低库存的情况下,补库的动作较多,而矿山开工率下降供应也在减少,加上市面贸易商对年前市场也存在一定憧憬,拿货较为活跃,但从钢厂库存天数来看基本持平,钢厂对内矿的使用量出现了一定的减少,尤其是造球精粉和烧结用粉价差拉大,烧结上外矿的性价比进一步提高。

四、十一月国内重点区域市场运行状况概述

品 名 河北精粉 河北精粉 山西精粉 辽宁精粉 辽宁精粉 辽宁精粉 产 地 唐 山 邯 邢 代 县 北 票 弓长岭 抚 顺 品 位 66% 66% 65% 66% 65% 66% 价 格 870-880 1075 770-790 730-740 750-760 970-990 涨 跌 +40 +20 +15 +5 品 名 山东精粉 安徽精粉 江苏精粉 湖北精粉 广东精粉 海南精粉 产 地 淄 博 繁 昌 南 京 大 冶 怀 集 海 南 品 位 65% 65% 60% 63% 65% 63% 价 格 1190 1100 680 980-1020 910 790 涨 跌 +25 +30 +30 备注:唐山、代县、北票、弓长岭、南京铁精粉价格为湿基不含税价;邯邢、海南铁精粉价格为干基不含税价;其余价格为干基含税价。

表一、国内重点市场价格涨跌变化表

【华北地区】本月华北铁精粉市场稳中有涨,上涨区域主要集中在河北省,其中唐山地区涨势最为明显,幅度高达40元/吨。月初,受“十八大三中全会”召开提前释放改革信号影响,市场预期一致向好,伴随着建材钢坯的一波反弹,国内铁精粉也随之阶梯式上涨,大矿纷纷上调出厂价格,市场上涨幅度在10-30元/吨不等,然而“十八大三中全会”并未出台实际利好政策,钢材在下半月开始弱势盘整,而华北地区铁精粉受地方政府大气污染整顿,以及十八大召开造成的安全整顿影响,使得中小矿山停产严重,市场可流通资源始终偏紧,供不应求下矿价保持坚挺上扬。月底河北省统一执行削减千万吨钢铁产能,然停产高炉多为前期已停高炉,整体供需格局并未发生变化,且气温逐渐跌至冰点以下,部分钢厂开始暗中加价补库,即便受制于资金紧张,补库规模较小,但市场仍体现出冬储需求,多数商家心态良好,矿山对于后市仍有期待,预计十二月份仍将坚挺运行,小涨空间依存。

【东北地区】本月东北铁精粉市场表现坚挺,随着天气转冷,矿山选厂停产现象逐渐增加,部分地区资源紧俏,矿山报价小幅上扬,幅度在10-20元/吨。钢材价低位盘整,钢厂资金紧张局面不改,多数钢厂铁精粉采购价格持稳,辽东本钢采购价下调10元/吨。目前钢厂铁精粉库存多维持在一个多月左右用量,冬储逐渐接近尾声,部分钢厂欲下调采购价格。而部分贸易商为完成钢厂保量加价政策,积极入市询盘收货,矿山报价小幅上扬,质好价优,建平周边市场高价有成交。辽东地区大矿出货情况正常,库存亦较少,价格相对坚挺。受降雪影响,部分地区铁精粉物流运输开始受限,部分矿山出货困难,车辆运输费亦有所增加,贸易商利润微薄,操作商家渐少。十二月份东北铁粉市场难言上涨,平稳居多,随着钢厂压价局部地区矿价或将有所松动。

【华东地区】本月华东市场整体平稳运行,价格坚挺。上旬,全国钢市正处在循序渐进的降低库存阶段,整体趋强运行,华东地区铁精粉在邯邢局上调20元/吨后,部分大矿相继上调了价格,幅度在20-25元/吨,短期内,整个区域内的商家意见不一,上涨观望意见分歧,但市场整体并无下落氛围,矿山报价依旧坚挺;同时,正处入冬阶段,部分钢厂重新放开采购力度,使得部分地区价格明显拉涨,市场成交渐增;与此同时,三中全会预期影响力亦逐渐退散,市场再次回调,钢坯呈小幅走弱态势,但未给华东市场整体铁精粉市场造成影响;矿山与钢厂逐渐进入博弈阶段。时至11月中下旬,唐山钢坯连续走高,上涨20元/吨,在宏观市场上给矿石市场带来一定利好;然而,与此同时,进口矿显现的较为弱势,整体稳中偏弱运行,华东市场钢厂拿货意愿积极度不佳,市场成交较为清淡。本地市场短期内受到部分钢厂采购政策影响,对于国产矿的采购力度稍有加大,钢厂也陆陆续续开始逐渐进入冬储补库阶段。直至月末,矿山惜售心态进一步增强,同时,钢厂资金紧张情况频繁出现,付款较差的同时上货情况也较为困难,冬储阶段也接迥而至,钢厂陆续进入冬储补库阶段,为保证目前维持的上货水平,同时又满足冬储需要,钢厂不得不打消前期压价想法;钢厂下游出货情况也不是非常良好,后市钢材市场众商家看弱居多,从而使得采购铁精粉方面也是小心谨慎;两者结合,较为矛盾。华东地区矿山同时也进入了检修阶段,部分矿山为保证检修阶段的正常出货,有意加大库存,使得库存保持在平均线以上,以防后期突遇出货压力大的情况。下月市场应该还以平稳姿态运行,市场较为坚挺,短期内很难出现大涨大跌状况。

【华南地区】本月中南铁精粉市场先弱后强,行至下旬市场涨势较为显著。月初,中南地区铁精粉市场小幅下跌10-20元/吨,市场资源偏紧,矿山报价坚挺,钢厂压价空间缩小,仍有部分钢厂与矿企僵持,市场成交不佳。月中,钢企面临资金偏紧,不敢轻易下调采购价格,多数维持稳定价格。据了解,海南地区受台风影响,矿山产量受限,市场资源相对偏紧,小幅探涨10元/吨。与此同时,年底来临,银行缩减钢厂贷款,钢厂资金进一步吃紧,加上钢厂陆陆续续进入冬储补库阶段,抑制矿价下跌,为保证上货量多数钢厂采取一单一议来上货,但由于大多数钢厂采取一月一定价采购模式,因此,各钢厂内粉采购价暂未有实质性调整。市场资源紧张局面不改,加之区域内部分中大型矿山计划年终检修(初步预计检修时间在15-20天不等),部分矿山的供货量开始有所下降,惜售心态渐浓,商家囤货不出者与日俱增。如此形势,供需僵持可见一斑,预计下月华南地区铁精粉稳中小涨,上涨幅度10-30元/吨不等。目前广东河源64%铁精粉干基含税出厂主流价位在890元/吨;广东韶钢64%铁精粉干基含税承兑到厂价在980元/吨,较上月累计上涨10元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在980-1020元/吨,较上月累计上涨30元/吨;江西新余钢铁64%本地现金干基含税到厂在990-1000元/吨;湖北新冶钢64%本地干基含税承兑到厂价1100元/吨,较上月累计上涨20元/吨;海南矿业63%铁精矿干基不含税现金出厂价现790元/吨,较上月累计上涨30元/吨。

五、十二月份国产铁矿石市场整体走势展望

截止30日,十一月钢材价格走势呈现小幅上涨的态势,钢材综合价格指数较上月31日上涨了0.53%,铁矿石价格也呈现了小涨的态势,铁矿石综合价格指数较上月30日上涨0.69%,但其中进口矿价格下跌了0.16%,国产矿价格上涨了2.23%。进口矿与国产矿走势继续分化,国产矿表现强于进口矿。

对于十二月份国产铁矿石市场,先从国内供应情况来看,根据往年的原矿石产量历史数据显示,十二月份产量下降仍是大概率事件,与我们掌握的市场情况基本相吻合(北方冷空气来袭,矿企生产承压;地方政府大气污染整顿依然未放松,河北省矿企影响明显;南方包括北方不少矿山均有年终检修计划,持续时间15-20天居多)。另外根据我们所做的钢厂内矿库存统计显示,目前钢厂内矿库存天数维持在13天左右的水平,距离去年年底钢厂20-23天的库存水平仍有7-10天的差距,钢厂冬储补库远未结束,并且种种迹象表明,近期北方钢厂均有暗中补库动作,包括南方的钢厂在内,也开始考虑补库的事情,12月采价上调几成定局,虽然在年底资金面紧张的情况,钢厂采购或许会更加谨慎,但需求预期在,国内矿价坚挺态势难改。

从钢材方面来看,北方天气渐冷工地采购需求下降,政策性利好又暂未看到,而近期唐山地区化解过剩产能拆除部分钢厂高炉事情被媒体炒得沸沸扬扬,根据我们的实际了解情况来看,所拆高炉前期基本早已停产,对行业并无实质性影响,钢材市场恐难有作为,继续盘整概率大,而日粗钢产量仍在高位运行,钢厂对铁矿石的需求量依然较高。

另一个值得关注的地方就是进口矿供应的增加情况,据11月29日Mysteel统计全国41个主要港口铁矿石库存总量为8743万吨,环比增192万吨,同口径库存8280万吨增172万吨,已连续六周持续回升,屡创年内新高,对矿价将形成明显的压制。

利好利空交织之下,我们预计十二月份国产铁矿石市场仍将呈现出坚挺向上态势,但上涨空间有限。(Mysteel.com矿石部部编辑,未经许可,请勿转载)

联系方式:聂文华021-26093842资讯投诉与建议:史正磊021-26093837