进口矿市场:12月份趋势向上,空间有限

截至29日,11月份进口矿市场基本呈现出先涨后跌的窄幅震荡走势,全月累计小幅上涨1.5美元/吨。受资金面整体趋紧影响,钢厂库存维持在相对稳定的水平线,并没有大规模补库的现象。市场参与者一直关注的国外主流大矿山的扩产行动效果开始显现,Mysteel调查的港口库存数据已经连续6周上涨,总库存量屡创年内新高,后期进口矿供需失衡的局面有望缓解。11月钢铁行业PMI指数为49.0%,已连续第三个月处在50%的荣枯线以下,反映出钢铁行业整体形势依然低迷。

对于即将到来的12月份,笔者认为,随着春节的临近,钢厂需要提前采购来维持节假日期间的生产,加之粗钢产量依旧维持在210万吨以上的水平,原料绝对需求仍处高位,为矿价上涨或者保持坚挺提供了支撑。但是在目前环保压力加大、年底资金面紧张、港口库存数据攀升以及钢材价格难有亮眼表现的制约下,即使进口矿市场在12月份有向上的趋势,却难有大的上行空间,成交仍将会维持总体偏淡的局面。

一、11月份进口矿市场大事件

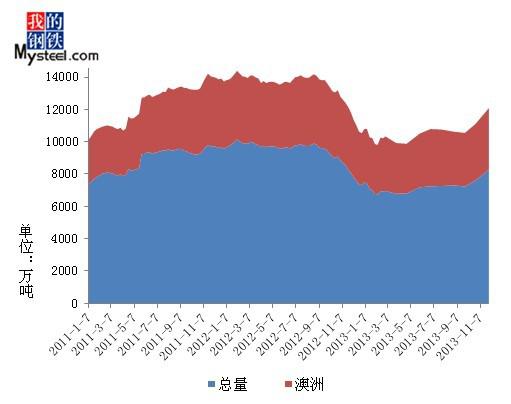

二、10月生铁产量维持下行,铁矿石进口量高位回落

10月国内生铁产量5875万吨,相较9月份降低29万吨,环比降0.49%,较去年同期增加480万吨,同比增加5.87%,增幅明显。10月我国进口铁矿石6783万吨,环比9月下跌9.05%,与去年同期相比涨20.20%。分国别看,9月进口澳大利亚矿3594万吨,环比9月份下降324万吨,巴西矿1273万吨,环比9月下降104万吨,印度矿132万吨,环比9月份下降3万吨万吨,9月份主流国家资源进口量出现了不同程度的下降,其中澳洲矿的下降最为明显,印度矿进口量变化趋于平稳。

如图1所示,10月份生铁产量相较9月份继续小幅下行,铁矿石进口量与9月份相比下降明显,但是今年进口量整体走势与往年走势基本一致,9月份进口量大于8月份和10月份,8月份与10月份变化差异较小,同时注意到10月份进口量与往年同期增长明显,表示矿山依旧保持增量情况以及国内进口矿刚性需求也在不断上涨。

图1 生铁产量与铁矿石进口量走势比较

来源:我的钢铁网

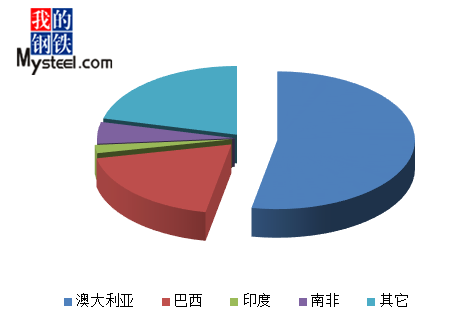

图2 十月份进口矿进口量分国别分布

来源:我的钢铁网

三、港口库存

截止11月29日,全国主要港口铁矿石库存8743万吨与10月25日相比上涨707万吨,环比上月增长8.80%,此是港口库存连续第五周增长,港口贸易资源约占三分之一,北方港口疏港量近期有所下降,钢厂提货并不积极,所以港口库存上升。同时注意到,近期现货成交偏冷,钢厂因资金原因采购期货,预计后期铁矿石港口库存可能会继续上升。11月份澳矿4061万吨,巴西矿1853万吨,印度矿150万吨,分别较10月25日上涨355万吨,上涨309万吨,上涨3万吨。主流资源如澳洲矿、巴西矿上涨幅度依旧明显,印度较为平稳,非主流资源总量总体变化并不明显。

图3 全国主要港口铁矿石库存统计

来源:我的钢铁网

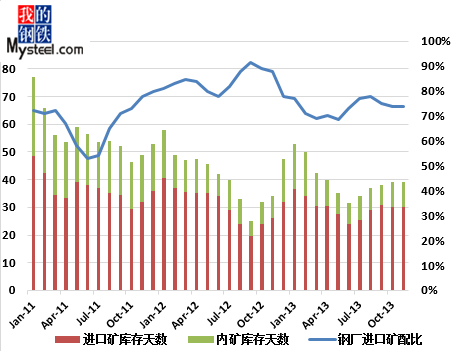

四、钢厂烧结矿配比和库存变化

11月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为74%,与上月持平,烧结矿种的进口矿使用天数为30天,也与上月持平,国产矿使用天数与上月相比持平,为9天,烧结矿综合成本为855元/吨,与上月持平。现在北方已经开始进入冬季,国产矿采购难度有所加大,由于前期钢厂已经做好冬储准备,国产矿库存暂时并未出现下降,部分国产矿占比较多的钢厂有盈利。

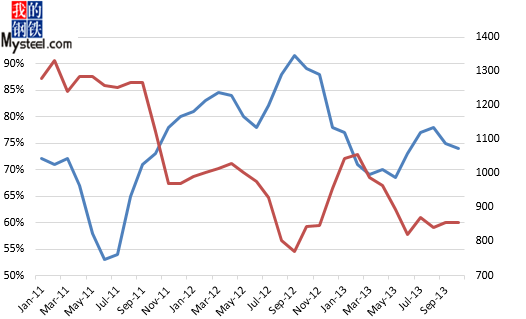

图4 钢厂烧结矿外矿配比与矿价比较

来源:我的钢铁网

由图4图5可以看出,钢厂11月份与10月份的库存结构格局大致相同,虽然进口矿库存高于往年同期,可进口矿配比却小于往年同期,致使11月份的国产矿与往年相比出现增加一天。现在钢厂并未出现大规模的减产检修情况,对于进口矿需求有一定支撑,然而现在钢厂资金情况不容乐观,此会限制钢厂采购。现在北方已经进入冬季,国产矿开采难度加大,可能后期国产矿库存天数出现下降,由于现在已有部分钢厂采购12月资源,后期钢厂进口矿到港资源会充足。预计后期进口矿配比和进口矿库存天数会出现上升,国产矿库存天数出现下降。

图5 钢厂烧结矿外矿配比与库存天数比较

来源:我的钢铁网

五、11月份进口矿期货行情

11月份进口矿期货市场整体倒“V”走势,前期受到招标影响,市场拉涨上扬。受到PMC流标影响,市场开始转向下行,但是因钢厂资金偏紧,需要采购期货以缓解资金压力,以至于后期虽然平台招标都较为活跃,但成交价格都贴近市场价格。同时,由于明年春节稍早,部分钢厂采购1月份到港资源以此来提前补库,致使期货市场活跃度高于现货市场。截止11月29日PB粉主流在134.25-135.25美元/吨、63%巴粗134.75-135.75美元/吨、63.5/63%印粉135-136美元/吨以及58%Yandi粉121.75-122.75美元/吨依次10月31日PB粉主流在132.75-133.75美元/吨、63%巴粗134.5-135.5美元/吨、63.5/63%印粉134-135美元/吨以及58%Yandi粉121.5-122.5美元/吨,分别上扬1.5美元/吨、0.25美元/吨、1美元/吨、0.25美元/吨。

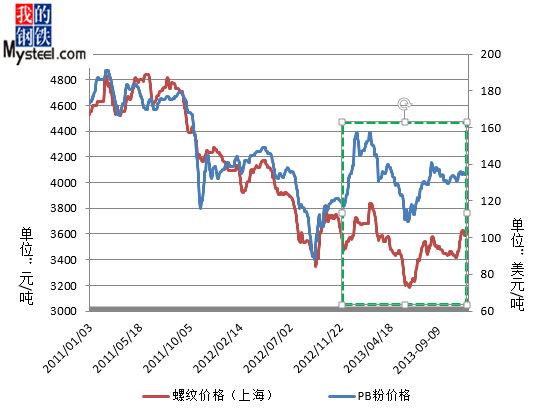

图6 PB粉期货价与螺纹钢价格比较

来源:我的钢铁网

六、11月份进口矿现货行情

11月份进口矿市场表现较为平淡,可能是受到进口矿港口库存连续增长影响,钢厂依旧少量底采,而铁矿石港口库存中贸易资源也增多,供大于求制约了进口矿现货市场。虽然粗钢产量初夏下降,可高炉开工率并未出现下降不明显,钢厂对于铁矿石现货需求依旧存在,虽然钢厂采购量并不大,但是尚有支撑。同时,国产矿与进口矿相比,国产矿性价比高于进口矿,采购国产矿积极性高于进口矿,因此本月进口矿市场整体活跃度不高。以日照港例,截止11月29日PB粉为910-920元/吨,63%巴粗920-930元/吨,63.5%印粉930-940元/吨以及58%Yandi粉815-825元/吨,上月同期为PB粉为900-910元/吨,63%巴粗915-925元/吨,63.5%印粉930-940元/吨以及58%Yandi粉800-810元/吨,分别上涨10元/吨、5元/吨、0元/吨以及15元/吨。

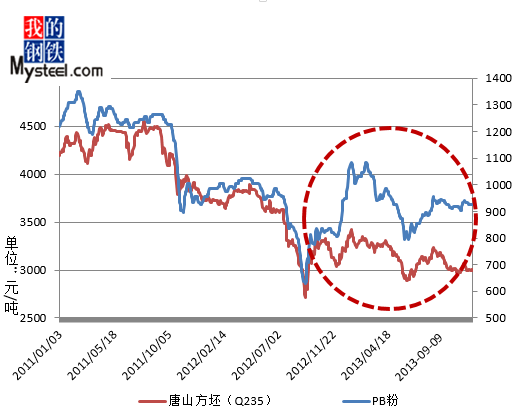

图7 PB粉现货价与唐山钢坯价格比较

来源:我的钢铁网

七、12月进口矿市场预测

宏观方面:美国近期的失业金数据与11月消费者信心指数超出预期,提振了市场信心,房地产市场与零售销售等数据也捷报频传,一些经济学家乐观的推断即便美联储开始缩减QE,美国经济也将继续维持增长,这就使得美国削减货币刺激规模的步伐越来越坚实。国内方面,尽管我国前10月工业企业利润累计增速连续三个月回升,印证了三季度以来经济回暖趋势,但从单月数据来看,10月工业企业利润出现回落迹象四季度经济或难持续反弹。

对于即将到来的12月,本人认为,可从基本面的几个方面来试探性的预测市场走向。

利空:

首先,10月份大中型钢铁企业经济效益环比下降,使得钢厂后期的原料采购区域谨慎,控本任务艰巨。大中型钢铁企业实现利润总额17.16亿元,环比下降47.46%;亏损企业18户,环比增加4户,亏损面达到20.93%;亏损额为11.23亿元,环比增亏19.60%。

其次,本月钢厂会否出现一波春节前补库的动作?考虑到目前钢厂库存相比往年同期已经高出一周左右的库存量以及年底钢厂方面资金紧张,12月份出现集中性补库的可能性较小,但是零零散散的采购能够延续。

再次,钢材价格能否支撑矿价上行?金九银十钢材市场旺季不旺,随之而来的11月份的钢材价格反弹也昙花一现,加上天气变冷后的终端需求减弱,高产量下的北材南下都会打压钢材市场的持续回升,综合来看钢材价格下跌的可能性将较大。

最后,铁矿石港口库存的回升的极限在哪里?Mysteel本周统计全国41个主要港口铁矿石库存总量为8743万吨,环比增192万吨,同口径库存8280万吨增172万吨,已连续六周持续回升,屡创年内新高,供需矛盾短期内有所缓解。

利多:

第一、近年以来进口矿价格走势一般都是维持春节前持续上涨的势头。

第二、矿山招标和现货交易平台的成交量虽然没有较为明显的提升,但是其对主流的铁矿石价格指数的影响力毋庸置疑,再加之上游矿山的资源的绝对把控,进口矿价格很容易被操纵的局面仍未有明显的改变。

第三、国内粗钢产量仍旧居高难下,对于进口矿的绝对需求量仍在。中国钢铁工业协会最新统计数据显示,十一月中旬重点企业粗钢日产量175.0万吨,全国预估粗钢日产量213.19万吨,在传统的谈季里仍维持在210万吨以上的高水平。

第四、受环保、天气变冷等因素影响,精粉磨选工序逐渐受到影响,部分选厂反应或根据实际情况进入停工期,国产矿的后期供应趋紧,原本已经供不应求的铁粉资源再度勒紧。

综上所述,现阶段来看宏观面与基本面利空和利多交织,市场信心仍旧偏弱。利空方面钢厂经济效益下跌、钢厂资金紧缺、钢材支撑弱以及库存高企这些是长期存在的因素,很难对市场产生立竿见影的效果。而利多方面的绝对需求量、指数化后的价格操纵以及国产矿的产量降低能够直接快速的影响进口矿价格。在春节逐步临近的大背景下,利空犹存恐亦难压制矿价,现阶段来看12月份的进口矿价格总体趋势仍是向上的,但是空间是有限的,过程也可能是曲折的。PB粉期货价格可能会在135-140美元/吨上下波动,波动空间不会太大。(Mysteel.com矿石部编辑,未经许可,请勿转载)

联系方式:周远见021-26093238资讯投诉与建议:021-26093209。

[更多详细数据,请使用钢联数据]