铁矿石市场一周评述(11.25--11.29)

【进口矿市场】本周进口矿市场震荡运行,现货市场表现平淡,期货价格呈现盘整走势,现在市场对于期货需求良好,现货市场需求偏冷。期货方面:周初yandi粉 结标价格122.02美元/吨,市场价格基本与市场持平。由于临近月底,钢厂资金面普遍偏紧,受制于资金面压力,部分钢厂选择采购期货来缓解其压力,致使 本周平台成交较为活跃,可却并非出现价格走高现象,成交价格也贴近市场走势。周四力拓两单招标价格PB粉135.39美元/ 吨,64.5%PMC142.5美元/吨,由此奠基本周基本持平走势。现在钢厂进口矿库存高于往年同期,后期再度出现集中采购情形可能性不大。目前 63.5%印粉从22日的133.75美元/吨,涨至135.75美元/吨,涨2美元/吨,PB粉自134.5美元/吨涨至134.75美元/吨,上涨 0.25美元/吨,63%巴粗从135.5美元/吨与上周持平,Yandi粉自122.5美元/吨与上周持平。现货方面:现在钢厂采购期货热情高涨,此也 抑制了进口矿现货的走势,本周钢厂采购现货积极性并不高,导致现货市场继续遇冷。可部分贸易商对后期钢厂现货采购抱有希望,短期内低价出售可能性不高,同 时钢坯和建材都呈现上扬走势,因此进口矿现货价格短期内难因采购遇冷而出现明显下跌。现在Mysteel本周统计全国41个主要港口铁矿石库存总量为 8743万吨,环比增192万吨,同口径库存8280万吨增172万吨,港口铁矿石库存现阶段一直呈现上升走势,此对于现货市场有一定制约性。预计后期进 口矿现货市场走势会较为艰难。以日照港为例,PB粉主流在910-920元/吨,PB块1070-1080元/吨,火箭超特粉780-790元 /吨,63%巴粗920-930元/吨,较上周统一上涨5元/吨。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

135.5 |

-0.25 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

95.25 |

-0.50 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

134.75 |

- |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

122.25 |

-0.25 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

135.25 |

-0.25 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

149.00 |

-0.25 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

935 |

915 |

935 |

925 |

820 |

920 |

|

涨跌 |

-10 |

- |

+5 |

- |

+15 |

- |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

835 |

800 |

815 |

720 |

830 |

715 |

|

涨跌 |

- |

- |

- |

- |

+15 |

- |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

960 |

760 |

830 |

930 |

805 |

935 |

|

涨跌 |

- |

- |

- |

+10 |

+5 |

+5 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

930 |

925 |

925 |

920 |

1075 |

925 |

|

涨跌 |

- |

- |

- |

+5 |

+10 |

+5 |

【全国铁矿石港口库存】Mysteel本周统计全国41个主要港口铁矿石库存总量为8743,环比增192,同口径库存8280增172;其中澳矿4061增47,巴西矿1853增127,贸易矿2799增265,球团99,精粉299,块矿917(单位:万吨)

Mysteel本周统计天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量942,环比增0.42%。(单位:万吨)

【国产矿市场】本周国产矿市场本稳中趋强,供需双方略显僵持。钢厂受资金吃紧影响,补库规模小于往年。由于矿选厂停产较多,矿山资源紧俏,报价坚挺。预计下周矿价平稳为主。

【国内重点区域铁矿石运行状况一览】

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内各地区铁矿石市场概述

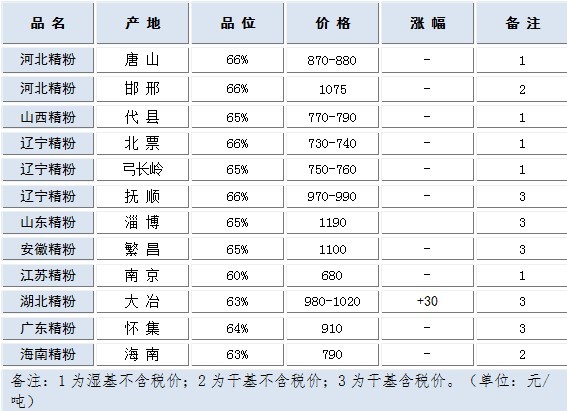

【华北地区】本周华北铁精粉市场稳中趋强

本周唐山铁精粉稳中趋强,环保局势仍趋严峻。周初唐山气温跌至冰点,精粉磨选工序受限,市场资 源进一步吃紧,其中部分商家为求上货量不得不暗中加价采购,矿山贸易商出货较此前积极,部分商家库存售罄,后期,钢厂补库意愿或逐渐走高,但受资金紧张制 约,补库规模将小于往年,然仍将支撑内粉价格维持高位。

本周邯邢地区铁精粉市场坚挺运行,现武安64%碱905-915元/吨,较上周持平。钢厂自上 周开始陆续暗中加价适当补充库存,市面也迎来了一波小幅拉涨,但本地邢台地区矿企生产不畅,市面资源始终紧缺,量价难以跟上,矿山也多惜售观望,钢厂贸易 商转而加大省外采购力度,库存均有一定的增长。对于下周走势,商家心态整体良好,稳中看小涨者居多。【东北地区】本周东北地区铁精粉市场坚挺运行

本周东北铁精粉市场整体表现坚挺,辽西地区矿山停产较多,资源紧张之下矿山要价小幅上扬,市场 询盘及成交尚可。钢材市场低位盘整,钢厂资金压力凸显,采购相对较谨慎,目前铁精粉采购价格保持稳定,按需正常补库。辽宁部分地区铁精粉资源较紧俏,矿选 厂报价坚挺;吉林及黑龙江地区下雪原因,个别矿山出货不畅,铁精粉库存增加。多数矿山亦按市场价正常出货,无明显囤货行为。现65%-66%铁精粉湿基不 含税:建平755-765元/吨,北票730-740元/吨,辽阳750-760元/吨。预计下周辽宁铁粉市场平稳为主。

【华东市场】本周华东地区铁精粉市场整体趋稳

本周华东地区铁精粉整体趋稳,矿山惜售心态进一步增强,同时,时至年底,钢厂资金紧张情况频繁 出现,付款较差的同时上货情况也较为困难,冬储阶段也接迥而至,钢厂陆续进入冬储补库阶段,为保证目前维持的上货水平,同时又满足冬储需要,钢厂不得不打 消前期压价想法;与此同时,钢厂下游出货情况也不是非常良好,后市钢材市场众商家看弱居多,从而使得采购铁精粉方面也是小心谨慎;两者结合,较为矛盾。华 东地区矿山同时也进入了检修阶段,部分矿山为保证检修阶段的正常出货,有意加大库存,使得库存保持在平均线以上,以防后期突遇出货压力大的情况。短期内, 矿山盼涨心态逐渐加强。后期市场市场仍然坚挺运行,有一定的小涨空间。

【中南地区】本周华南地区铁精粉市场稳中有涨

本周华南铁精粉市场稳中有涨。市场流通资源紧缺,钢厂采购谨慎,库存维持正常生产;矿山报价坚 挺,惜售心态渐浓,囤货不出者有所增加。与此同时,年底来临,银行缩减钢厂贷款,钢厂资金近一步吃紧,加上钢厂陆陆续续进入冬储补库阶段,抑制矿价下跌, 为保证上货量多数钢厂采取一单一议来拿货,但钢厂对于外围后期市场不看好,拿货较为谨慎。时至年底,广东、广西、四川地区矿山开始计划15至20天年终检 修,导致市场流通资源更为紧俏。预计后市稳中趋涨,上涨幅度20-30元/吨。目前广东河源64%铁精粉干基含税现金出厂价在890元/吨;湖北大冶 63%铁精粉干基含税现金出厂价在980-1020元/吨,涨30元/吨;海南矿业61%干基含税码头到厂价920元/吨,涨20元/吨。

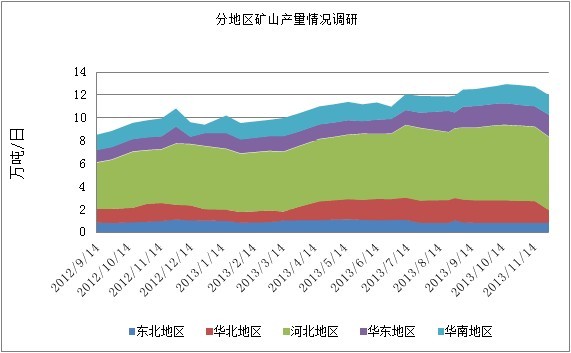

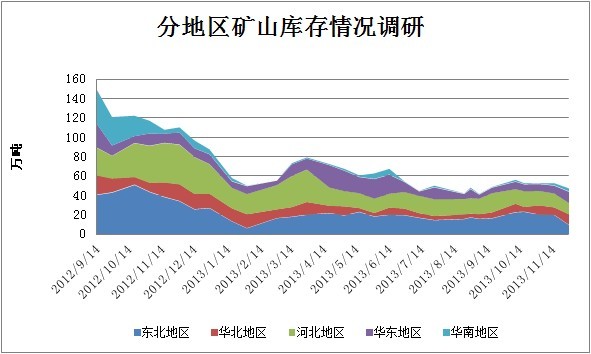

二、矿山开工率调查

11月29日,本网站对全国70家独立矿山企业做了产量、开工率、库存方面的统计,这些样本矿山中包含了除钢厂附属矿山外的其他大中小型民营和国有企业。该统计能够反应当前内矿市场的大体变化以及未来产量预测,本统计调查每两周发布一次。

图一

图二

(备注:东北-辽宁、吉林、黑龙江,包含14家样本企业;华北-内蒙古、山西,包含15家样本企业;河北包含25家样本企业;华东-安徽、山东、江苏,包含6家样本企业;华南-四川、湖北、广东、广西,10家样本企业)

东北地区:本次矿山调研中,部分矿山出货情况积极,库存下降明显。吉林、黑龙江地区由于下雪原因,个别矿山出货不畅,导致企业铁精粉库存增加,部分矿山1月中旬有停产检修计划。当前市场,小选厂停产较多,有自主矿山的选厂仍在正常生产。

华北地区:本周矿山开工率较上次略有上升,矿山库存有所增加,其中内蒙矿山因当地大型钢厂停采,库存开始增加,山西地区部分矿山因贸易商询盘较少,以及持货待涨预期库存增多。

河北地区:地方政府环保整顿始终严抓,中小矿山生产依然不畅,周初气温跌至冰点,精粉磨选工序 受限,整体资源再度勒紧,部分钢厂逐渐开始暗中加价采购,矿山贸易商出货相对积极,部分矿山库存售罄,后期,钢厂补库意愿或逐渐走高,但受资金紧张制约, 补库规模将小于往年,但仍能支撑内粉价格维持高位。

华东地区:华东市场部分矿山库存有所降低,主要原因还是由于近期纷纷进入检修阶段,影响计划生产量;同时,部分矿山库存增加也同样是由于即将进入检修阶段,有意加大生产力度,进行库存补充,待进入检修阶段时使用。

华南地区:本次调查发现,矿山基本上都维持正常生产,而大部分矿山都计划在下月初进行年终检修大约在15-20天,后期将导致市场资源偏紧,商家看涨心态渐浓。

【海运市场】本周海运市场继续维持上涨趋势。BCI指数环比上周上涨220点,报收于1719点。此次上涨主要有两个原因,一方面是前一段时间外贸船都进入到国内,出 去的话需要一段时间,导致市场上外贸船吃紧;另一方面是近期国内煤价大涨,进口煤价与国内煤价的差距日益缩小,因此推高了进口煤的需求。现在BCI指数环 比上周上涨401点,报收于2848点。目前,巴西至青岛海运费为23.254美元/吨,环比上周上涨2.308美元/吨;西澳至青岛海运费为 11.723美元/吨,环比上周上涨1.864美元/吨。现在BPI指数报收于1613点,环比上周上涨268点。BSI指数报收于1458点,环比上周 上涨80。

(Mysteel.com矿石部编辑,未经许可, 请勿转载)

联系方式:张烨骅021-26093928 资讯投诉与建议021-26093209

[更多详细数据,请使用钢联数据]