铁矿石:供需有望呈现紧平衡格局下可短期买入

2013-10-30 15:18 来源: 我的钢铁网

摘要:

我们认为在目前基础设施建设增速稳定但房地产市场有所走弱的情况下,钢材市场的终端需求会小幅减弱,但大幅减弱的概率较小,故钢材终端需求进一步减弱的概率较小。在美联储退出QE推迟的预期下,资金的持续流入国内将对资产价格构成一定的支撑。虽然目前钢厂处于普遍亏损的状态,但总体亏损水平仍可以承受,故钢材大幅减产的概率也较小;钢厂现金流的紧张将削减冬储的规模以及力度,但我们认为随着气温的逐步下降,北方钢厂冬储的意愿仍将小幅增强。在目前钢厂铁矿石库存以及港口铁矿石均相对较低的同时,铁矿石的国内开采仍处于继续亏损之中;进口居于高位的情况下,我们认为11月-12月国内铁矿石的供给相对保持稳定,在钢厂冬储预期以及生铁仍有利润的情况下,未来两个月的铁矿石基本面有望得到小幅改善。从目前的铁矿石期货绝对价格来看,期价已经贴水市场中最低现货干吨含税价格接近10%,故我们认为逢低介入多单具有较高的安全边际。

主要观点:

1、在宏观利好预期及需求减弱已经兑现的情况下,我们认为后市钢材继续下跌的空间较为有限。

2、钢厂尚可以接受目前的亏损程度,但现金流的紧张将削减冬储规模及力度;后市在气温逐步下降的情况下,钢厂冬储意愿将小幅增强。

3、钢厂及港口的铁矿石库存总体处于低位,国内矿山开采亏损的同时进口居于高位,11-12月铁矿石有望出现紧平衡。

4、期价贴水现货市场中最低干吨含税价格接近10%,故我们认为可尝试逢低做多。

一、宏观与终端需求情况

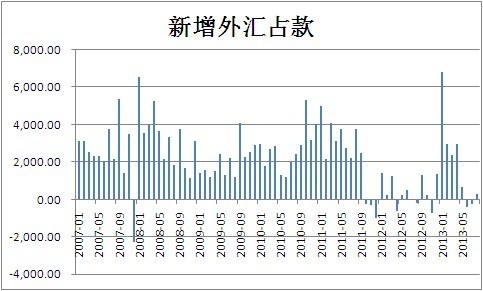

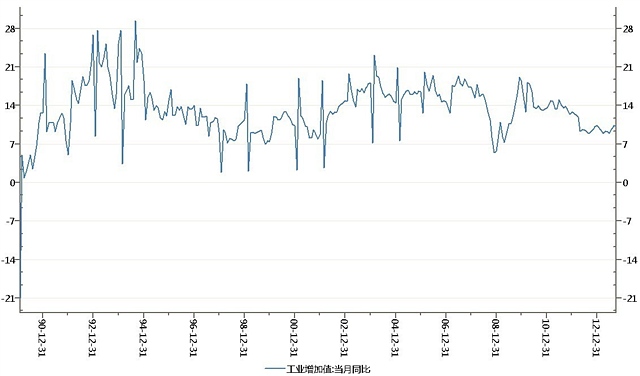

图1 新增外汇占款 图2 工业增加值同比增速

|

|

数据来源:wind、浙商期货研究中心

伴随着美联储QE退出推迟预期的影响下,国内资金流入迹象较为明显,对于国内的资产价格构成了一定的支撑。工业增值水平出现稳步抬升的迹象,显现出经济企稳回升的态势较为明显,我们认为宏观经济依然处于复苏的态势之中,商品投资的机会依然属于周期性机会。

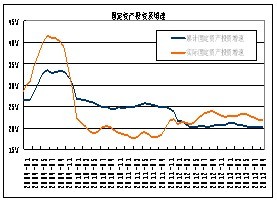

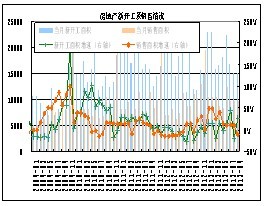

图3 固定资产投资增速 图4 房地产新开工及销售情况

|

|

数据来源:wind、浙商期货研究中心

国内固定资产投资增速仍然维持较高的水平,积极财政政策刺激下,产业加杠杆的趋势依然较为明显。我们认为后市政府投资增速的主要方向依然是房地产、高铁以及城市管网建设等方向;同时,国内房地产市场走弱的迹象较为明显,故总的来看,我们认为钢材的终端需求情况将小幅下滑,但大幅减弱的概率较小。二、产业链基本面情况

(一)铁矿石下游需求

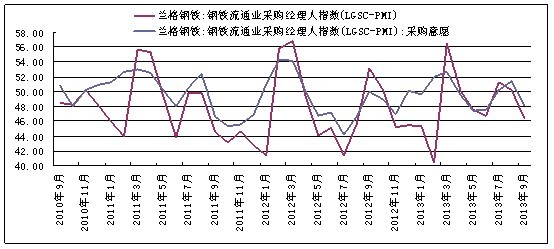

图5 钢铁行业PMI指数

数据来源:wind、浙商期货研究中心

从目前的产业情况来看,产业整体的状况处于恶化的过程中,钢厂采购的意愿较弱,这与终端需求的减弱有较大的关系。我们认为,终端需求的减弱对于钢材现货的影响已经有所体现,在未来需求进一步减弱概率较小的情况下,我们认为钢铁行业的境遇可能有所改善,进而提高钢厂的采购意愿。在气温的逐步降低过程中,钢厂的冬储意愿将逐步增强。

图6 螺纹钢生产利润 图7 唐山钢厂开工率

|

|

数据来源:wind、浙商期货研究中心

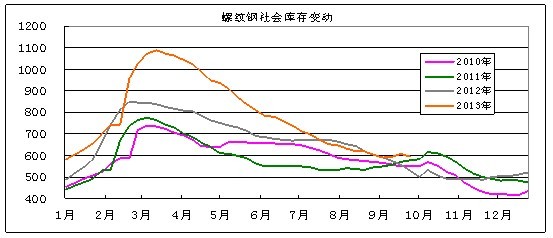

伴随着钢材现货价格的下跌,钢厂利润水平出现大幅下降,企业债务率有所增加;但从近几年钢厂的利润水平来看,目前钢厂的亏损程度大约位于近3年来的中位水平,钢厂为了保障一定的市场份额以及承担一定的社会责任,大幅降低产量的概率并不大,但资金的紧张会导致钢厂冬储的规模和意愿有所降低,故我们认为在利润水平低于去年同期水平的情况下,钢厂冬储补库的水平将弱于去年。图8 螺纹钢社会库存

数据来源:wind、浙商期货研究中心

从社会库存的水平来看,目前螺纹钢的社会库存水平处于年内低点,但高于去年同期水平,我们认为在今年产能增加较多的情况下,社会库存水平相对压力较小,后市对于钢材压力进一步增加的概率较小。

图9 生铁生产利润 图10 唐山高炉开工率

|

|

数据来源:wind、浙商期货研究中心

钢材利润下跌的同时,生铁的利润也在下降,但整体仍处于盈利过程中,唐山钢厂产能利用率水平目前已经降低至93.58%,高炉开工率水平降至89.61%,但总体仍高于去年同期水平,显示国内铁矿石需求水平好于去年。

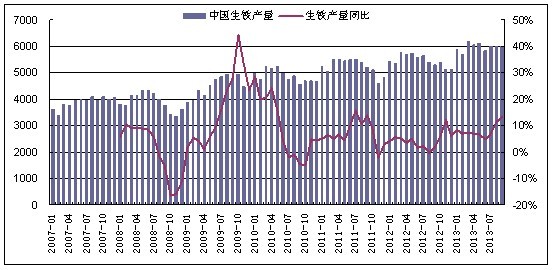

图11 中国生铁产量

数据来源:wind、浙商期货研究中心

在较具有代表性的唐山地区数据的印证下,国内生铁产量相对处于近几年来的高位水平,近几个月产量同比较去年增长幅度均高于10%,这对于国内铁矿石的需求将构成较为明显的利好。后市来看,受制于较高的停炉成本,我们认为生铁的产量将总体位于高位。图12 铁矿石价格与钢厂外矿配比

数据来源:wind、浙商期货研究中心

从钢厂的外矿配比可以看出,目前钢厂炼钢外矿配比虽然处于下降通道,但近一个月来已经保持稳定,在铁矿石价格保持稳定的情况下,钢厂并没有出现明显的补库行为,故我们认为在冬储尚未启动前,铁矿石的需求以稳定为主,伴随着后市冬储逐步展开,铁矿石需求有望小幅改善。

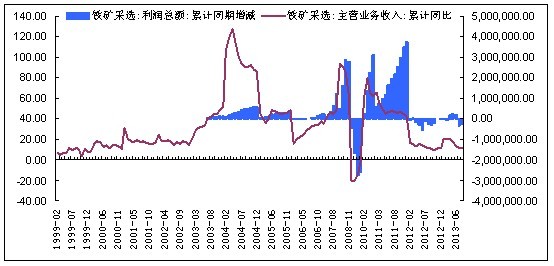

(二)铁矿石供给图13 采矿行业利润水平

数据来源:wind、浙商期货研究中心

从目前铁矿采选行业的利润情况来看,目前行业亏损程度处于近2年来的高位,但低于2008年金融危机时期的亏损程度,伴随着铁矿石过剩的预期,采矿行业也普遍处于亏损之中。

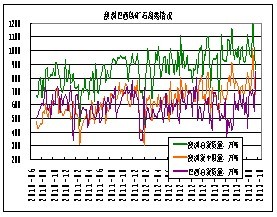

图14 澳洲巴西铁矿石离港情况 图15 北方港口铁矿石到港情况

|

|

数据来源:wind、浙商期货研究中心

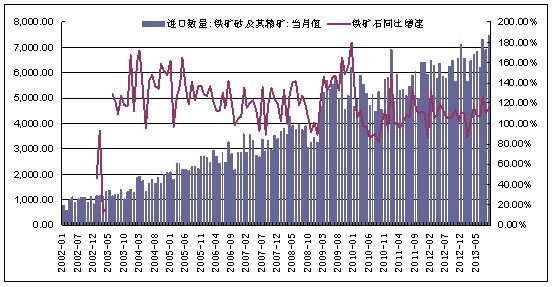

从目前澳大利亚的船期来看,发往中国的铁矿石船期数量出现锐减,同时北方到港数量在逐步增多,故铁矿石现货将呈现短期承压,但未来一段时间有可能出现阶段性减少的可能,这对于现货将构成远期利好。图16 铁矿石进口情况

数据来源:wind、浙商期货研究中心

故从船期的情况来看进口,我们认为未来铁矿石进口数量总体仍将维持高位,出现大幅增加或减少的概率均较低。

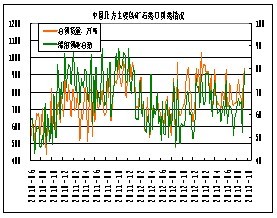

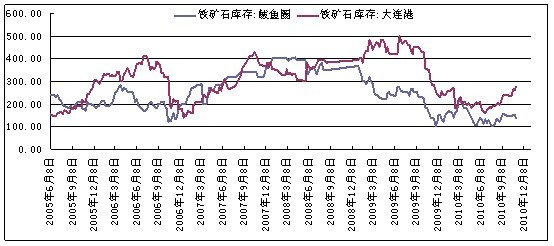

图17 铁矿石港口库存 图18 铁矿石钢厂库存

|

|

数据来源:wind、浙商期货研究中心

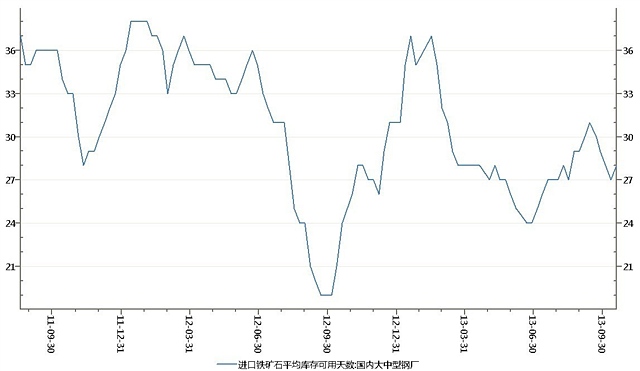

在进口保持高位的情况下,我们认为未来铁矿石港口库存仍有望保持小幅上涨的态势;值得注意的是,目前钢厂铁矿石库存水平处于相对的低位,在冬储的预期之下,我们认为未来钢厂有主动增加铁矿石库存的倾向。

数据来源:wind、浙商期货研究中心

钢厂冬储的主要原因在于国产矿因为天气因素和假期因素减产、国内铁精粉水分含量较高引发冰冻以及国内运力瓶颈等。但今年四季度钢厂资金压力比较明显,因此冬储数量明显下降。必须冬储的主要是西南部地区的小型长流程钢厂和靠近鲅鱼圈港和大连港的钢厂。根据我们的估计,小型钢厂月度产量约1000万吨,如果其中一半的钢厂需要储备一个月的铁矿石产量,那么约500万吨的产量有冬储需求,考虑到生产和运输时间,同时冬储需要备的料大概是1个月,那么意味着必须冬储的小钢厂的铁矿石量为800万吨。鲅鱼圈港口冬季会遇到冰封,而大连港则是排队进锚地,费用增加,因此靠近这两个港口的钢厂需要冬储。截止到2013年10月18日,鲅鱼圈港口铁矿石库存150万吨,大连港为260万吨。因此,靠近这些港口的钢厂,至少有250万吨的冬储需求。另外,国内精粉进入冰冻天气,由于水分造成难以卸货,所以北方钢厂都需要提前备货。这点从逐渐上升的鲅鱼圈港和大连港的库存中就可以看出。

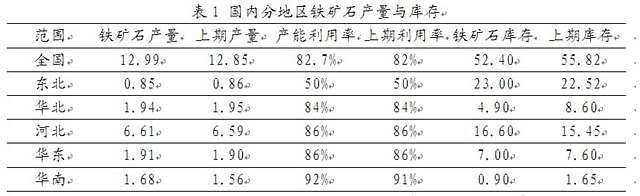

表1 国内分地区铁矿石产量与库存

数据来源:wind、浙商期货研究中心

故总的来看,我们可以得出,未来铁矿石的整体供给将保持稳定,但需求在冬储的影响下可能小幅增加,基本面存在改善的可能,这点从上表中也可以看出,伴随着铁矿石产量的增加,社会库存水平却整体小幅下降,未来铁矿石价格有望呈现紧平衡,价格上涨概率较大。

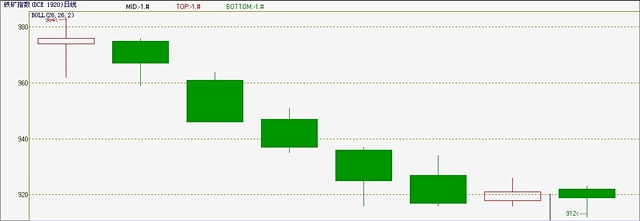

三、期货价格及操作策略图20 铁矿石价格指数

数据来源:wind、浙商期货研究中心

从目前的期货价格来看,I1405期价在910-930元/吨区间震荡,根据最便宜现货交割理论,我们认为印度铁矿石交割数量最多,成为实际的期货基准价。按照目前印度矿的价格换算为交易所交割的价格,实际价格在1010元/干吨左右,期货价格贴水现货价格接近10%,故我们认为在宏观预期较好、基本面有望改善的情况下,可以尝试在900-920元/吨区间单边买入I1405。