国产铁矿石市场一周评述(9.29-10.11)

本周国产矿市场涨跌互现,北方稳中小涨,南方市场弱势下滑。恰逢国庆长假,节后钢厂小幅补库,矿山惜售观望,唐山地区矿企整顿导致市场资源紧张,加上内粉价格优势,钢厂采价上扬。南方铁精粉则弱势下滑,钢厂采购价下调,整体成交情况一般。预计下周国内铁矿石市场平稳为主。

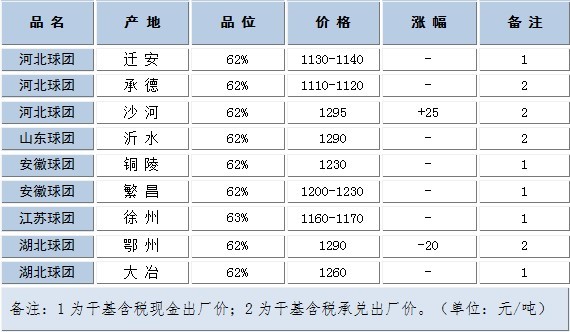

【国内重点区域铁矿石运行状况一览】

【国内重点区域球团矿运行状况一览】

【国内重点区域钢厂采购价调整状况一览】

一、国内分地区铁矿石市场概述

【华北地区】本周华北铁精粉市场稳中有涨

本周唐山地区铁精粉成交回暖,市场整体上扬,涨幅10元左右。主要推力源于节后钢厂补库行情,以及部分地区整顿力度加大,整体供量减少。进口矿方面,港口现货及CFR价格伴随钢厂补库出现一波小幅探涨,这也是钢厂进一步靠拢内粉的因素之一。预计未来,钢坯、进口矿趋于平稳,铁粉大幅震荡可能性极小。

本周邯邢地区铁精粉市场平稳运行,现武安64%碱890-900元/吨,较节前持平。节日期间钢厂上货情况较差,近日都出现了一定的补库,但受资金紧张影响,补库力度相对不大,加价上货意愿低。市场上矿山选厂出货意愿不是太高,对于目前的价位观望心态较浓,贸易商操作则明显增多,询盘采购活跃,少部分已有囤货意愿。预计下周矿价坚挺。

【东北地区】本周东北地区铁精粉市场维持坚挺

本周东北地区铁精粉市场波动不大,因资源紧张商家报价坚挺,个别地区矿山要价小幅提升。恰逢国庆长假,东北地区铁精粉市场交投氛围清淡,市场报价高低价共存,比较混乱。基于对十月行情期待,矿山低价惜售,认为目前市场资源紧张,随着钢厂补库,或将出现小幅上涨行情。贸易商离市观望居多,致使铁精粉市场成交清淡,观望氛围浓郁。东北地区钢厂入市采购谨慎,按需正常收货补充库存,现本钢65%铁精粉采购价干基含税现汇到厂价990元/吨,降10元/吨。辽西地区65.5%-66%铁精粉湿基税前:建平730-740元/吨,北票700-710元/吨;辽东地区65%-65.5%铁精粉湿基税前:鞍山750-760元/吨;本溪740-750元/吨。预计下周铁精粉市场趋于平稳。

【华东市场】本周华东地区铁精粉市场整体平稳

节后市场整体平稳,钢坯成交整体转好,市场稍显上扬;进口矿港口现货稳中稍有下跌,成交整体趋向一般;国内矿山价格节后价格未有调动,各大矿山出货情况良好,生产整体正常,产量较节前保持不变,但市场呈现出货情况相对积极;受钢厂节后补库影响,各大矿山出货压力均不大,总体趋于顺畅;多省经济增速低于本年初期制定的目标,经济发展力度有望在第四季度得到加强;后期市场整体看稳,少部分地区小幅上扬可能犹存。

【中南地区】本周华南地区铁精粉市场弱势下滑

本周华南铁精粉市场稳中有跌,节前钢厂压价幅度60元/吨执行困难,节后局部地区主流降价幅度20-40元/吨不等,钢厂均表示十月中下旬会根据市场变动下调精粉采购价格。钢厂库存维持正常,按需采购,采购价总体维稳;矿山报价坚挺,贸易商入市操作谨慎,市场成交氛围仍显清淡。其中中南地区部分区域成材有所回暖,进口矿的弱稳,成材市场的疲软令多数钢厂在采购上仍持观望态度。预计后期市场主流价格下跌幅度有20-30元/吨不等。

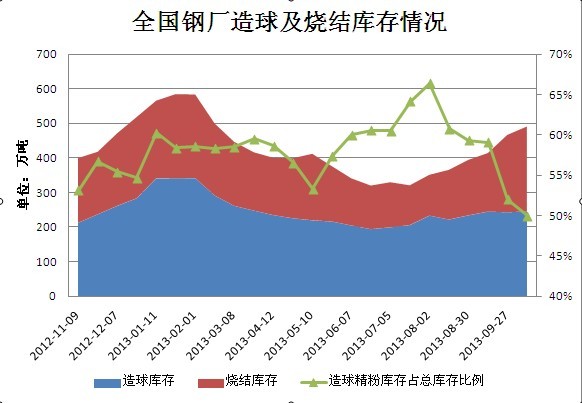

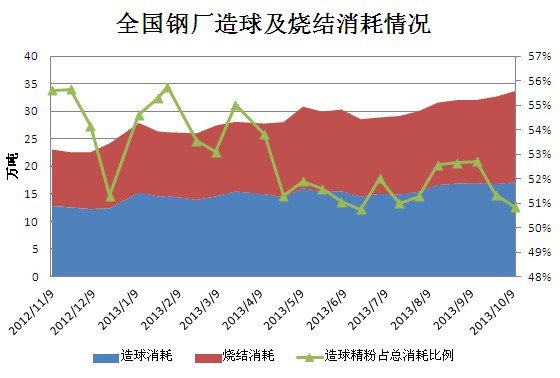

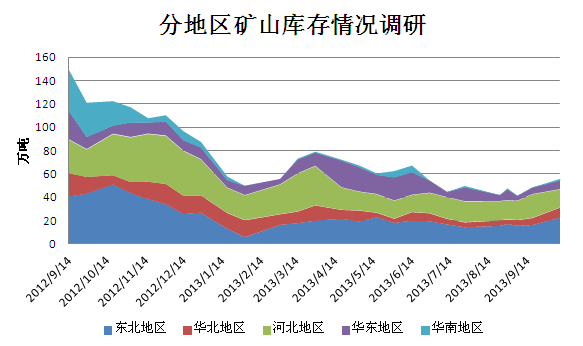

二、钢厂库存统计调查

9月28日-10月11日,本网站对全国60家钢厂的造球用铁精粉、烧结用铁精粉库存及消耗情况做了统计调查。本站60家样本企业2011年生铁产量20528万吨,占全国产量的33.5%,这些样本钢厂多以中小规模为主,产量范围在200-1000万吨,该统计能够反应当前以及未来全国部分地区钢厂对于国产矿使用需求量的大体变化以及趋势。

根据各大地区特性总选取样本数为60家,其中华南8家(湖北3家、湖南、广西、福建、云南、江西各1家),华东八家8(安徽3家、山东5家),华北8家(山西6家,河南2家),河北36家(南部15家,北部21家)。

图一

图二

(备注:库存单位-万吨,总消耗单位-万吨/天,平均使用天数=总库存/总消耗,库存为调查当天钢厂内外仓库和在途资源总和,消耗量为调查当天的钢厂消耗量。)

根据近期内的数据显示,本次调查钢厂国产矿造球与烧结库存均有所增加。

华北地区:本周钢厂烧结内矿库存稍增,个别钢厂高炉正常检修,影响用量,另外有个别钢厂暂停内矿烧结配比。

中南地区:本次调查发现,烧结库存起伏不定,节前市场低迷,出现部分商家低价抛货现象。节后,钢厂要求降价,矿山报价坚挺,贸易商入市操作甚少,市场成交不佳。

华东地区:本周华东地区钢厂烧结与造球库存均有所增加,日耗量有所增加,市面矿价稳,钢厂上货良好,内矿配比增加较大。

邯邢地区:钢厂节日期间上货情况较差,整体库存水平出现一定的下降,两家钢厂开始加大烧结内矿使用量,多以低品位矿46%-60%为主降低成本,烧结内矿配比提升至26.5%,平均国内矿库存天数为11天。

唐山地区:本周唐山地区和承德地区钢厂库存小幅上升,国庆节后出现小幅补库行情,矿价上扬。随着进口矿市场的同步上涨,内粉价格优势依然存在,因此钢厂对于铁精粉的配比并未有做出调整,上次统计唐山地区某钢厂造球设备检修此次已经投入生产,因此消耗量有所上升。承德地区冬储操作谨慎,总体平稳。

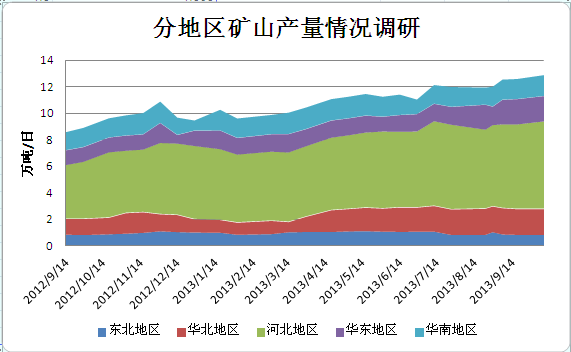

三、矿山开工率调查

10月10日,本网站对全国70家独立矿山企业做了产量、开工率、库存方面的统计,这些样本矿山中包含了除钢厂附属矿山外的其他大中小型民营和国有企业。该统计能够反应当前内矿市场的大体变化以及未来产量预测。

图一

(备注:精粉年产量100万吨以上大型矿山17家,30-100万吨中型矿山30家,30万吨以下小型矿山23家)

图二

(备注:东北-辽宁、吉林、黑龙江,包含14家样本企业;华北-内蒙古、山西,包含15家样本企业;河北包含25家样本企业;华东-安徽、山东、江苏,包含6家样本企业;华南-四川、湖北、广东、广西,10家样本企业)

东北地区:基于对东北地区钢厂冬储行情期待,本次矿山开工率统计中,东北地区矿山开工率虽未增加,但库存情况增加较多。金九行情中,钢材不涨反跌,部分钢厂欲下调铁精粉采购价,无奈矿山报价坚挺,低价惜售较多,等等因素综合导致库存上升。

华北地区:本周矿山开工率调查矿山开工情况与上次相比基本持平,矿山库存情况较上次增加2.55万吨,库存增加的主要原因市场带来的影响,前期矿价弱,商家低价惜售,囤货较多。

河北地区:本周唐山、承德地区开工率较上周持平。其中承德京城矿业100万吨选矿厂已投产使用,目前产能释放三分之一。唐山遵化地区仍然饱受整顿影响,样本矿山仍然维持停产状态。总体库存水平有所下降,唐山地区样本从9月18日10万吨总库存,下降到目前7万多吨。而承德地区从9月18日4.7万吨下降到4.5万吨。库存的下降也正好说明了现在铁精粉销售良好,钢厂大量配比造成的资源紧缺现象;保定地区地方政府整顿不放松,炸药供给控制严格,中小矿山基本全停,主产区涞源县仅奥威矿业、金龙矿业尚能正常生产。邯邢地区矿山生产恢复较好,中小矿山陆续达到生产水平,

华东地区:本周华东地区主要矿山开工率整体理想,节后生产逐步恢复正常,大多矿山在节假日期间都持续生产;少数矿山库存由于生产销售平衡度不够,库存逐渐上涨;其余矿山库存均处低位,同时受到节后钢厂补库影响,出货情况皆比较理想,销售压力并不大。

华南地区:本周华南地区矿山开工率上扬,一家因设备检修而导致停产的矿山恢复正常生产,部分矿山库存增高,因节假期间,钢厂要求降价,矿山并未同意,双方僵持,市场成交不畅。

(mysteel.com矿石部资讯部编辑,未经许可,请勿转载)

责任编辑:周传凤 021-26093971

资讯监督:021-26093208

免责声明:本信息所载数据仅供参考,并不构成市场操作建议,Mysteel对该数据或使用该数据所导致的结果不承担任何责任。