ҪшҝЪҝуКРіЎЈәЎ°ТшК®ЎұБПҪ«ПИСпәуТЦ

ёЕКцЈәҪШЦ№30ИХЈ¬9ФВ·ЭҪшҝЪҝуКРіЎ»щұҫіКПЦіцөҘұЯПВРРөДЧЯКЖЈ¬И«ФВАЫјЖПВөш7.75ГАФӘ/¶ЦЈ¬іЙҪ»Па¶ФҪПәГЎЈЛжЧЕёЦІДјЫёсөД»ШВдЈ¬ҪшИл9ФВ·ЭТФАҙЦРС®ТФАҙЈ¬ёЦі§ҝчЛрГжЦрІҪА©ҙуЈ¬ЙъІъіЙұҫС№БҰјУҙуЈ¬ІЙ№әПа¶ФЗчУЪАнРФЈ¬І»ФёЗбТЧІЙ№әЈ¬өјЦВҝујЫЦрІҪ»ШВдЎЈКРіЎІОУлХЯТ»Цұ№ШЧўөДИэҙуҝуЙҪәуЖЪ·Е»хБҝ¶ј»бУРЛщФцҙуЈ¬јҜЦРөҪёЫБҝҝЙДЬ»бФЪК®ФВ·ЭҝӘКјјұЛЩФцјУЈ¬ҝЙДЬ»бК№Т»ЦұұИҪПҪфХЕөДМъҝуКҜ№©УҰҪфХЕөДҫЦГжіцПЦТ»¶ЁіМ¶ИөДёДұдЈ¬ө«КЗИ«№ъөДҙЦёЦІъБҝИФҫЙҙҰУЪҪПёЯөДО»ЦГЈ¬К№өГёЦі§¶ФҪшҝЪМъҝуөДҫш¶ФРиЗуБҝИФҪПҙуЈ¬ХвёшҝујЫҙуөшТ»¶ЁіМ¶ИөДЦ§іЕЎЈ

¶ФУЪјҙҪ«өҪАҙөД10ФВ·ЭЈ¬ұКХЯИПОӘЈ¬ҪшҝЪҝуКРіЎҪ«О¬іЦПИСпәуТЦЧЯКЖЈ¬КЬЦРЗпЎўК®Т»Л«јЩәуёЦі§РијҜЦРІ№ҝвАҙО¬іЦЙъІъУ°ПмЈ¬ҝујЫ»бјбНҰ»тХЯРЎ·щЙПХЗЈ»ө«КЗЛжЧЕёГВЦІ№ҝвөДҪбКшТФј°МмЖшөДЦрІҪЧӘАдКРіЎҪ«»біцПЦИхКЖПтПВөчХыөДұд»ҜЎЈ

Т»ЎўҫЕФВ·ЭҪшҝЪҝуКРіЎҙуКВјю

ҫӯјГЖуОИ»ШЙэКЖН·ГчПФ Иэјҫ¶ИGDPФцЛЩ»тҙп7.8%

№ъДЪИХҫщёЦІъБҝҙҙ3ёцФВРВёЯ ҪЪЗ°јҜЦРІЙ№әОҙПЦ

»·ҫіЛ°·Ҫ°ё»тТСЙПұЁ№ъОсФә ДкДЪәЬДСҝӘХч

ұШәНұШНШЈәҙуЧЪЙМЖ·јЫёсИФҙжПВРРС№БҰ

ЦРёЦРӯЈәФӨ№А9ФВЦРС®И«№ъҙЦёЦИХҫщІъБҝ214.35Нт¶Ц

ҙуЙМЛщҪ«ҪшРРҪ»ТЧПөНіБӘНшІвКФ ФӨЖЪМъҝуКҜЖЪ»хЙПКРБЩҪь

өӯЛ®әУ№ИіЖЛДјҫМъҝуКҜјЫёсО¬іЦФЪ120-130ГАФӘ

ЦРёЦРӯЈәҪрИЪ¶ФёЦМъТөөДЦЖФј»тҪ«ПФПЦ

Ў¶РР¶ҜјЖ»®Ў·СПёсКөК© ёЦМъөИёЯәДДЬІъТөҪ«іРС№

МъҝуКҜҙ¬ФЛ»о¶ҜЖө·ұ BDIЦёКэҙҙДкДЪРВёЯ

¶юЎў8ФВЙъМъІъБҝРЎ·щ»ШЙэЈ¬МъҝуКҜҪшҝЪБҝЙПХЗГчПФ

8ФВ№ъДЪЙъМъІъБҝ5992Нт¶ЦЈ¬ПаҪП7ФВ·ЭҪөөН10Нт¶ЦЈ¬»·ұИҪө0.17%Ј¬ҪПИҘДкН¬ЖЪФцјУ618Нт¶ЦЈ¬Н¬ұИФцјУ15.50%Ј¬Фц·щГчПФЎЈ8ФВОТ№ъҪшҝЪМъҝуКҜ6901Нт¶ЦЈ¬»·ұИ7ФВПВөш5.61%Ј¬УлИҘДкН¬ЖЪПаұИХЗ10.50%ЎЈ·Ц№ъұрҝҙЈ¬8ФВҪшҝЪ°ДҙуАыСЗҝу3484Нт¶ЦЈ¬»·ұИ7ФВҪөөН290Нт¶ЦЈ¬°НОчҝу1359Нт¶ЦЈ¬»·ұИ7ФВФцјУ44Нт¶ЦЈ¬УЎ¶Иҝу76Нт¶ЦЈ¬»·ұИ7ФВФцјУ25Нт¶ЦЈ¬7ФВ·ЭЦчБч№ъјТЧКФҙҪшҝЪБҝУРФцУРҪөЈ¬ЖдЦР°ДЦЮҝуҪшҝЪБҝПВөш·щ¶ИГчПФЈ¬°НОчҝуСУРшЙПХЗМ¬КЖЈ¬УЎ¶ИҝуҪшҝЪБҝіцПЦРЎ·щ»ШЙэЈ¬ө«КЗЧЬБҝИФО¬іЦФЪ100Нт¶ЦТФДЪөДЛ®ЖҪЎЈ

ИзНј1ЛщКҫЈ¬8ФВ·ЭЙъМъІъБҝПаҪП7ФВ·ЭРЎ·щ»ШВдЈ¬ҫҝЖдФӯТтЦчТӘКЗҪшИл8ФВ·ЭТФАҙЈ¬ёЦі§УҜАыЧҙҝцЦрІҪ¶с»ҜЈ¬ёЦі§іЙІъС№БҰјУҙуЈ¬ЛдИ»Г»УРіцПЦГчПФөДНЈІъјмРЮПЦПуЈ¬ө«ЙъІъЖуТөҝӘКјУРТвК¶өШјУҙу¶Ф·ЗЦчБчЧКФҙөДІЙ№әЈ¬УЙУЪЖдЖ·О»Па¶ФҪПөНЈ¬ұдПаөДҪөөНБЛёЦі§өДЙъМъІъБҝЈ¬УлҙЛН¬Кұ»№ДЬЖрөҪҪөөНЙъІъіЙұҫөДЧчУГЎЈТт»·ұЈС№БҰИФҫЙёЯРьЈ¬ЦчБчөДҝйҝуЎўЗтНЕЎўҫ«·ЫИФҪПКЬёЦі§ЗанщЎЈ

Нј1 ЙъМъІъБҝУлМъҝуКҜҪшҝЪБҝЧЯКЖұИҪП

АҙФҙЈәОТөДёЦМъНш

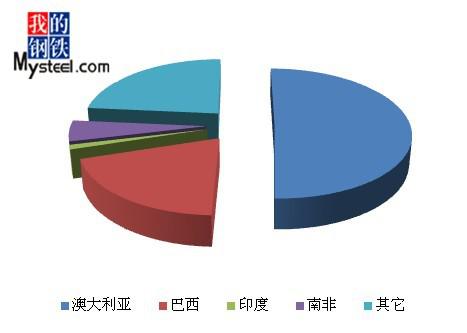

Нј2 °ЛФВ·ЭҪшҝЪҝуҪшҝЪБҝ·Ц№ъұр·ЦІј

АҙФҙЈәОТөДёЦМъНш

ИэЎўёЫҝЪҝвҙж

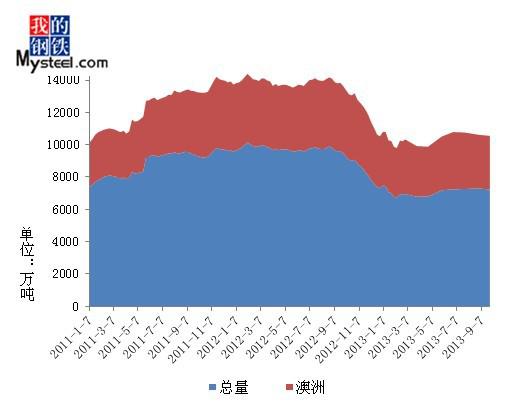

ҪШЦ№9ФВ27ИХЈ¬И«№ъЦчТӘёЫҝЪМъҝуКҜҝвҙж7233Нт¶ЦУл8ФВ30ИХПаұИПВөш66Нт¶ЦЈ¬»·ұИЙПФВҪөөН0.90%Ј¬ҪшҝЪҝуёЫҝЪҝвҙжГ»ДЬСУРшИэФВ·ЭТФАҙөДРЎ·щЙПХЗЧЯКЖЈ¬ҝӘКјіцПЦРЎ·щПВөшЈ¬ҫҝЖдФӯТтұКХЯИПОӘЦчТӘФӯТтКЗЦРЗп№ъЗмЛ«јЩАҙБЩЈ¬ёЦі§іцПЦјҜЦРІ№ҝвөДҫЦГжЈ¬ҙУ¶ш°СТ»Р©ёЫҝЪҝвҙжБҝМбЗ°ЧӘұдОӘіЎДЪҝвҙжБҝЈ¬¶МЖЪАҙҝҙМъҝуКҜПЦ»х№©УҰҪфХЕөДҫЦГжИФҫЙГ»УРөГөҪУРР§өДҪвҫцЎЈЧЎөДЧўТвөДКЗКРіЎЦчБчІОУлХЯ№ІК¶ОӘК®ФВ·ЭҪшҝЪҝуөДөҪёЫБҝ»бПа¶ФФц¶аЈ¬ФӨјЖПВФВёЫҝЪҝвҙжКэҫЭ»бУРТ»¶ЁіМ¶ИөДФцҙуЎЈ9ФВ·Э°Дҝу3320Нт¶ЦЈ¬°Нҝу1327Нт¶ЦЈ¬УЎҝу124Нт¶ЦЈ¬·ЦұрҪП8ФВ30ИХіЦЖҪЈ¬ПВөш43Нт¶ЦНт¶ЦЈ¬ПВөш03Нт¶ЦЈ¬ЧчОӘЦчБчЧКФҙҙъұнөД°ДЦЮҝуО¬іЦПа¶ФОИ¶ЁЎў°НОчҝуҙуХЗәуРЎ·щ»ШВдЈ¬ПВөшБҝҪПРЎЎўУЎ¶Иҝу№©УҰИФО¬іЦФЪөНО»Ј¬ө«КЗПВөшЛЩ¶ИҪПВэЈ¬·ЗЦчБчЧКФҙЧЬБҝ»щұҫО¬іЦОИ¶ЁЎЈФЪёЦі§ФЪУҜАыҫЦГжіцПЦ¶с»ҜөДУ°ПмПВЈ¬ёЦі§УЦЦШРВҝӘКјҝӘКјЗгПтУЪјЫёсУЕКЖГчПФөД·ЗЦчБчЧКФҙөДК№УГЎЈәуЖЪАҙҝҙЈ¬ЛжЧЕёЦІДјЫёсөДИхКЖПВРРЈ¬ёЦі§ОӘҪөөНіЙІъіЙұҫҝЙДЬ»бјМРшјУҙу¶Ф·ЗЦчБчөДК№УГБҝЈ¬әуЖЪөД·ЗЦчБчЧКФҙҝЙДЬ»бПа¶ФұИҪПЧЯЗОЎЈ

Нј3 И«№ъЦчТӘёЫҝЪМъҝуКҜҝвҙжНіјЖ

АҙФҙЈәОТөДёЦМъНш

ЛДЎўёЦі§ЙХҪбҝуЕдұИәНҝвҙжұд»Ҝ

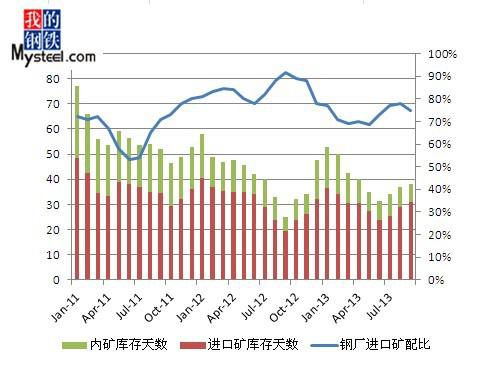

9ФВ·ЭMysteelёЦі§МъҝуКҜҝвҙжөчІйКэҫЭПФКҫЈәЙХҪбҝуЦРөДҪшҝЪҝуЕдұИОӘ75%Ј¬ПаҪПЙПФВПВөш3%Ј¬ЙХҪбҝуЦЦөДҪшҝЪҝуК№УГМмКэОӘ31МмЈ¬ПаҪПЙПФВЙПХЗ2МмЈ¬№ъІъҝуК№УГМмКэУлЙПФВПаұИПВҪө1МмЈ¬ОӘ7МмЈ¬ЙХҪбҝуЧЫәПіЙұҫОӘ855ФӘ/¶ЦЈ¬ПаҪПЙПФВФцјУ15ФӘ/¶ЦЎЈЛжЧЕёЦІДјЫёсөДПВөшЈ¬8Ўў9ФВ·ЭТФёЦі§УҜАыҫЦГжҝӘКј¶с»ҜЈ¬іЙұҫФцјУЈ¬ёЦі§·ҪГжУРТвҪөөНҪшҝЪҝуөДЕдұИАҙҙпөҪҪөөНіЙІъіЙұҫөДДҝөДЈ¬УлҙЛН¬КұЛжЧЕЦРЗпәНК®Т»іӨјЩөДБЩҪьЈ¬ёЦі§ОӘБЛО¬іЦҪЪјЩИХЖЪјдөДХэіЈЙъІъҫӯУӘЈ¬ҝӘКјУРТвК¶өШ°СҪшҝЪҝуҝвҙжЙПёЎЎЈ

Нј4 ёЦі§ЙХҪбҝуНвҝуЕдұИУлҝујЫұИҪП

АҙФҙЈәОТөДёЦМъНш

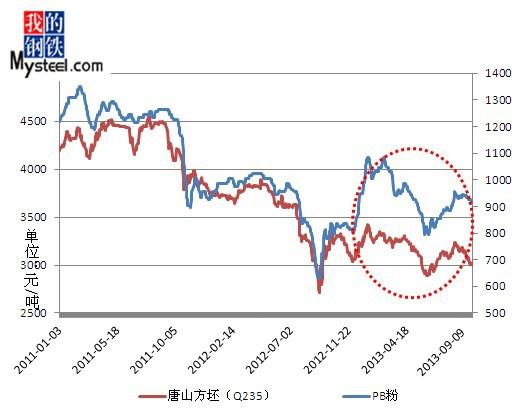

УЙНј4Нј5ҝЙТФҝҙіцЈ¬ЛжЧЕёЦі§ЦрІҪҙУҪПҙу·¶О§өДУҜАыҝӘКјПтҙу·¶О§ҝчЛрЧӘұдЈ¬ёЦі§ҝӘКјУРТвК¶өШҝШЦЖІЙ№әөДФӯИјБПіЙұҫЈ¬І»ФёЗбТЧЧ·ХЗІЙ№әЈ¬БнТ»·ҪГжТІФЪҝШЦЖҪшҝЪҝуөДК№УГЕдұИТФҙпөҪҪөөНЙъІъіЙұҫөДДҝөДҝујЫөДИхКЖХрөҙЈ¬ЙХҪбҝуЦРөДҪшҝЪҝуЕдұИИФҫЙО¬іЦРЎ·щЙПХЗөДЧЯКЖЈ¬ЛдИ»З°ЖЪҝујЫҫӯАъТ»¶ОКұјдЙПХЗЈ¬ЎЈө«КЗТ»ЦұТФАҙөД№ЦТмПЦПуКЗЈ¬ёЦі§ЛдИ»ҝчЛрө«КЗІўГ»УРіцПЦЗ°јёДкөДДЗЦЦТСҝчЛрҫНјхІъјмРЮөДПЦПуЈ¬ҙУ¶шК№өГОТ№ъөДҙЦёЦІъБҝҪьЖЪТФАҙТ»ЦұҫУёЯІ»ПВЈ¬ІъБҝөДҫУёЯІ»ПВҫНФӨКҫЧЕ¶ФҪшҝЪМъҝуКҜөДёЯРиЗуЈ¬ҫНК№өГҝујЫөДәЬДСіцПЦҙуөшЗйҝцЎЈ

Нј5 ёЦі§ЙХҪбҝуНвҝуЕдұИУлҝвҙжМмКэұИҪП

АҙФҙЈәОТөДёЦМъНш

ОеЎў9ФВ·ЭҪшҝЪҝуЖЪ»хРРЗй

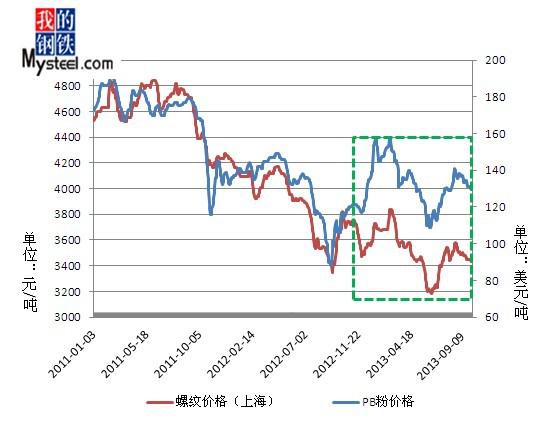

9ФВ·ЭҪшҝЪҝуЖЪ»хКРіЎ»щұҫҙҰУЪЗ°ёЯәуөНөДКЖМ¬Ј¬ЛдИ»ҝуЙҪХРұкәНЖҪМЁіЙҪ»ИФИ»ҪПәГЈ¬ө«КЗКРіЎТСҫӯОЮ·ЁёшУиБјәГөД·ҙАЎЈ¬іЙҪ»јЫёсҝӘКјіцПЦЦрІҪ»ШөчјЈПуЎЈФВіхКЬНвО§АыәГЎўЖЪВЭЎўёЦІДЎўёЦЕчјЫёсО¬іЦПа¶ФёЯО»Ј¬ГіТЧЙМәуЖЪҝҙәГП§КЫҙэХЗЈ¬ёЦі§·ҪГжФЪВтХЗІ»ВтөшРДАнөДЧчУГПВТІ¶јҝӘКјјУҙуІЙ№әБҝЈ¬°СФӯУРөДҝвҙжЛ®ЖҪ¶јҪПҙу·щ¶ИМбЙэЎЈФВЦРТФәуКЬФЪёЦІДјЫёсІ»¶ППВөшЈ¬ёЦі§ҝчЛрА©ҙуөДЦЖФјПВҪшҝЪҝујЫёсТІҝӘКјіцПЦөҘұЯПВРРөДМ¬КЖЈ¬ҪЪЗ°јҜЦРІ№ҝвөДЗйҝцөНУЪКРіЎФӨЖЪЈ¬Г»ДЬЖрөҪЦ§іЕҝујЫөДЧчУГЎЈҪШЦ№9ФВ30ИХPB·ЫЦчБчФЪ129-130ГАФӘ/¶ЦЎў63%°НҙЦ131-132ГАФӘ/¶ЦЎў63.5/63%УЎ·Ы130.75-131.75ГАФӘ/¶ЦТФј°58%Yandi·Ы119.75-120.75ГАФӘ/¶ЦТАҙОҪП8ФВ30ИХPB·ЫЦчБчФЪ137.25-138.25ГАФӘ/¶ЦЎў63%°НҙЦ137.5-138.5ГАФӘ/¶ЦЎў63.5/63%УЎ·Ы138-139ГАФӘ/¶ЦТФј°58%Yandi·Ы127-128ГАФӘ/¶Ц,·ЦұрПВөш8.25ГАФӘ/¶ЦЎў6.5ГАФӘ/¶ЦЎў7.25ГАФӘ/¶ЦЎў7.25ГАФӘ/¶ЦЎЈ

Нј6 PB·ЫЖЪ»хјЫУлВЭОЖёЦјЫёсұИҪП

АҙФҙЈәОТөДёЦМъНш

БщЎў9ФВ·ЭҪшҝЪҝуПЦ»хРРЗй

9ФВ·ЭөДҪшҝЪҝуПЦ»хКРіЎКЬКЬ»·ұЈС№БҰЎўУҜАыҫЦГж¶с»ҜөИТтЛШУ°ПмПЦ»хјЫёсіКПЦөҘұЯПВРРЧЯКЖЈ¬ө«КЗёЦі§ІъБҝёЯЖуЎўГА№ъQEЛхјхОҙИзЖЪНЖіцТФј°ЦРЗп№ъЗмЛ«јЩІ№ҝвөДУ°ПмПВ»ШВд·щ¶ИҪПРЎЈ¬Ф¶өНУЪЖЪ»хјЫёсөДөш·щЎЈФВөЧЛжЧЕёЦі§І№ҝв»щұҫҪбКшЈ¬КРіЎО¬іЦИхКЖО¬ОИөДФЛРРМ¬КЖЎЈТФИХХХёЫОӘАэЈ¬ҪШЦ№9ФВ30ИХPB·ЫОӘ910-920ФӘ/¶ЦЈ¬63%°НҙЦ925-935ФӘ/¶ЦЈ¬63.5%УЎ·Ы935-945ФӘ/¶ЦТФј°58%Yandi·Ы815-825ФӘ/¶ЦЈ¬ЙПФВН¬ЖЪОӘPB·ЫОӘ940-950ФӘ/¶ЦЈ¬63%°НҙЦ960-970ФӘ/¶ЦЈ¬63.5%УЎ·Ы965-975ФӘ/¶ЦТФј°58%Yandi·Ы845-855ФӘ/¶ЦЈ¬·ЦұрПВөш30ФӘ/¶ЦЎў35ФӘ/¶ЦЎў30ФӘ/¶ЦТФј°30ФӘ/¶ЦЎЈ

Нј7 PB·ЫПЦ»хјЫУлМЖЙҪёЦЕчјЫёсұИҪП

АҙФҙЈәОТөДёЦМъНш

ЖЯЎў10ФВҪшҝЪҝуКРіЎФӨІв

әк№Ы·ҪГжЈ¬ЧоРВКэҫЭПФКҫҫӯјҫҪЪРФөчХыөД9ФВ»г·бЦР№ъІЙ№әҫӯАнИЛЦёКэ(PMI)ОӘ50.2Ј¬УлЙПФВ(50.1)ҙуЦВіЦЖҪЈ¬ПФКҫЦЖФмТөФЛРР»·ұИВФУРёДЙЖЈ¬·щ¶ИЛдИ»ЗбОўЈ¬ө«ЗчКЖПтәГЈ¬ҪшТ»ІҪҙУ7ФВ·ЭөД11ёцФВөНөг»ШЙэЎЈРВ¶©өҘУлЙПёцФВіЦЖҪЈ¬РВіцҝЪ¶©өҘЦёКэ·ҙөҜЎЈЦЖФмТөЖуТөІ№ҝвҙж»о¶ҜИФФЪіЦРшө«ҪшіМПа¶Ф»әВэЎЈФӨјЖХюІЯОИФціӨјМРшІўҪ«Ц§іЦҫӯјГјыөЧ»ШЙэКЖН·іЦРшЎЈ

КЬЦЖQEЛхјх»тГА№ъХ®ОсЙППЮМёЕРФӨЖЪЈ¬ҫҜұЁИФОҙҪвіэЈ¬ЧцҝХ¶ҜБҰУМҙжЈ¬ЙМЖ·јЫёсіРС№ЎЈБӘҙў“ОЮОӘ”ЛдҙшАҙТвНвҫӘПІЈ¬ө«ПВТ»ёцЛхјхҙ°ҝЪТӘГҙФЪ10ФВЈ¬ТӘГҙФЪ12ФВ»тёьНнР©КұәтЎЈГАБӘҙўҙу·щПВРЮБЛ14ДкҫӯјГәННЁХНФӨІвЈ¬ИФөЈРДҫӯјГёҙЛХіЦРшРФәННЁЛхС№БҰЈ¬ЦёіцЗпјҫТФАҙҪрИЪМхјюөДКХҪфҝЙДЬУ°ПмёҙЛХҪЪЧаЎЈ

»щұҫГжАҙҝҙЈ¬ёЦІДЎўҝуКҜөД№©Ри№ШПөДСИЎөГёДЙЖЎЈҙУёЦІДҝвҙжҝҙЈ¬ИФУР·ҙёҙЎЈІъБҝ№©ёшИФұЈіЦТ»¶ЁС№БҰЈ»РиЗуәГЧӘөДіЦРшРФ»№УРҙэ№ЫІмЎЈМъҝуҝвҙжАҙҝҙЈ¬ёЫҝЪҝвҙжөНО»»ШЙэіЩ»әЈ¬ёХРиФЪёЯІъБҝөД»щҙЎЙПҫУёЯІ»ПВЎЈ

¶ФУЪјҙҪ«өҪАҙөД10ФВЈ¬ұҫИЛИПОӘЈ¬ҝЙҙУТФПВ·ҪГжЈ¬№ЫІмКРіЎЧЯПтЎЈ

ЖдТ»Ј¬ҪЪәуёЦі§І№ҝвөД¶ҜБҰУР¶аҙуЈҝҝјВЗөҪҪЪЗ°ёЦі§¶јУРБЛТ»¶ЁіМ¶ИөДІ№ҝвРРОӘЈ¬ұҫИЛИПОӘҪЪәуёЦі§өДІ№ҝвҝЙДЬГ»УРКРіЎЦчМеөДФӨЖЪДЗГҙёЯДЗГҙЖИЗРЈ¬Из№ыГіТЧЙМ·ҪГжҪЪәуАӯХЗ№эҝмөД»°Ј¬ёЦі§·ҪГжҝЙДЬ»бТЦЦЖІЙ№ә»эј«РФТФұЬҝӘАӯХЗЦЬЖЪЈ¬ҙУ¶шК№өГМъҝуКҜјЫёсЙПХЗДСТФіЦҫГЎЈ

Жд¶юЎўҪЪәуёЦІДјЫёсДЬ·сО¬іЦ“ҪрҫЕ”өД»рИИІТөӯРРЗйЈҝMyspicёЦІДЧЫәПјЫёсЦёКэұИЙПФВ27ИХПВөшБЛ2.67%ЎЈ·ЦЖ·ЦЦҝҙЈ¬іӨІДјЫёсЦёКэПВөшБЛ2.65%Ј¬ұвЖҪІДјЫёсЦёКэПВөшБЛ2.69%ЎЈИз№ыәк№ЫҫӯјГіЦРшҪПіӨКұјдПтәГЈ¬ёЦјЫҝЙДЬФЪПВөшЦР»эРо·ҙөҜ¶ҜДЬЈ»Из№ыәк№ЫҫӯјГОҙАҙіцПЦ»ШВдЈ¬ФтёЦјЫУРҝЙДЬҪшТ»ІҪПВөшЎЈ

өЪИэЎўіӨјЩәуХРұкјЫёс»б·сАӯХЗЈҝҝјВЗөҪҪЪЗ°ГА№ъөДБҝ»ҜҝнЛЙЛхјхОҙИзЖЪНЖіцЎўPMIЦёұкөИАыәГПыҙМјӨЈ¬ҪЪәуХРұкјЫёсіцПЦіцәхКРіЎФӨЖЪЦ®јЫёсөДҝЙДЬҪПҙуЈ¬И»¶шҪЪәуІ№ҝвөИТтЛШҪ»ЦҜФміЙөД·ҙөҜПЦПуөИ·сСУРшіЙОӘК®ФВ·ЭКРіЎЧЯКЖөД№ШјьөгЎЈ

өЪЛДЎўЛжЧЕёЦІДјЫёсөДІ»¶П»ШВдЈ¬ёЦі§өДҝчЛрҫЦГжіцПЦ¶с»ҜЎЈҝЙТФФӨјыіэ·ЗК®ФВ·ЭөДёЦІДјЫёсіцПЦ·ҙөҜРРЗйЈ¬·сФтФЪҝчЛрС№БҰПВёЦі§ІЙ№әҪшҝЪҝуөД»эј«РФұШИ»»біцПЦПыјхЈ¬І»АыУЪҝујЫөДФЛРРЎЈ

ЧЫЙПЛщКцҫЎ№Ьәк№ЫҫӯјГ»щұҫГжПа¶ФАыәГЈ¬ө«ФЪQEәНГА№ъХ®ОсЙППЮОКМвөДЗЦИЕПВЈ¬КРіЎРЕРДИФҫЙҝЙДЬөНГФЈ¬ЙМЖ·јЫёсіРС№ЎЈКЬҪЪәуІ№ҝвөИТтЛШУ°ПмЈ¬¶МЖЪҝҙҝуКҜјЫёсұЈіЦПа¶ФјбНҰөДҝЙДЬРФҪПҙуЈ»ө«іӨЖЪАҙҝҙЈ¬КРіЎУҰҫҜМиәуЖЪМмЖшЧӘАдәуПВУОРиЗуЦрҪҘО®ЛхөДҝН№ЫКВКөҝЙДЬ»б¶ФКРіЎЦчМеРДМ¬ФміЙУ°ПмЈ¬ҙУ¶шІ»АыУЪәуЖЪМъҝуКҜКРіЎөДФЛРРЎЈұКХЯИПОӘ10ФВ·ЭҪшҝЪҝуҪ«»бҙҰУЪИхКЖөчХыөДЦЬЖЪДЪЈ¬З°ёЯәуөНөДҝЙДЬРФҪПҙуЎЈPB·ЫЖЪ»хјЫёсҝЙДЬ»бФЪ125-135ГАФӘ/¶ЦДЪІЁ¶ҜЈ¬ПЦ»хјЫёс№АјЖ»бРЎ·щ»ШВдЈ¬О¬іЦФЪ900ФӘ/¶ЦЧуУТөДЛ®ЖҪЎЈЈЁMysteel.comҝуКҜІҝұајӯЈ¬ОҙҫӯРнҝЙЈ¬ЗлОрЧӘФШЈ©

БӘПө·ҪКҪЈәЦЬФ¶јы021-26093238ЧКС¶Н¶ЛЯУлҪЁТйЈә021-26093209ЎЈ

[ёь¶аПкПёКэҫЭЈ¬ЗлК№УГёЦБӘКэҫЭ]