10月份国产铁矿石市场盘整运行

概述:回顾九月,在“金九银十”钢材市场消费旺季的预期下,大家对九月份钢价较为期待,然而市场总是出人意料,钢价不涨反跌,整个九月份持续下跌,矿价走势也并不如我们预计般的震荡中小幅上扬,而是呈现出震荡盘整、北弱南强态势。国庆长假来临,节后或将迎来钢厂的一波补库小高潮,矿价能否好转?或是延续弱势盘整走势?

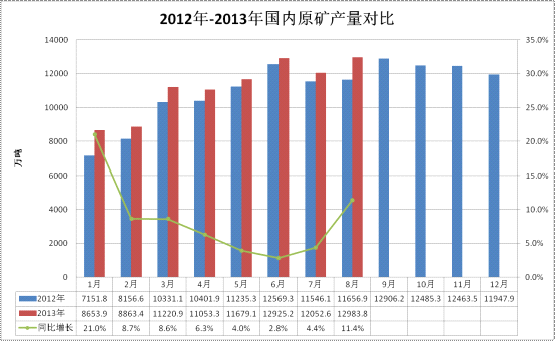

一、八月份原矿产量同比增速加快创年内产量新高

图1:国内原矿产量

数据来源:统计局Mysteel

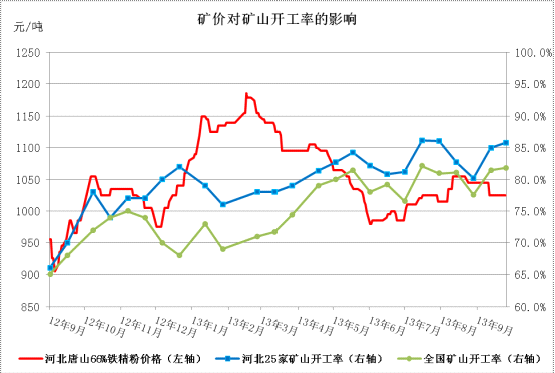

二、九月份矿山开工率大幅回升

图2、矿价对矿山开工率的影响

数据来源:Mysteel

据Mysteel国产矿统计数据显示,九月份矿山开工率出现明显的回暖。在八月份受雨季因素导致停产的矿山复产较多,主要集中在华南和东北地区;华东和华北地区矿山开工率依然呈现出稳步上扬态势,当地矿山生产较为正常,在经历七八月份的上涨后,矿山生产积极性较高;河北地区环保政策相对较严,政府对中小矿山炸药限供,邯邢、保定、张家口等地中小矿山生产情况较差,市场资源表现的较为紧张;面对即将到来的十月份,预计全国矿山开工情况将会进一步好转,但十八届三中全会将在十月份召开,在开会前后政府会对矿山加强环保整顿,河北省首当其冲,其余省份影响较小。

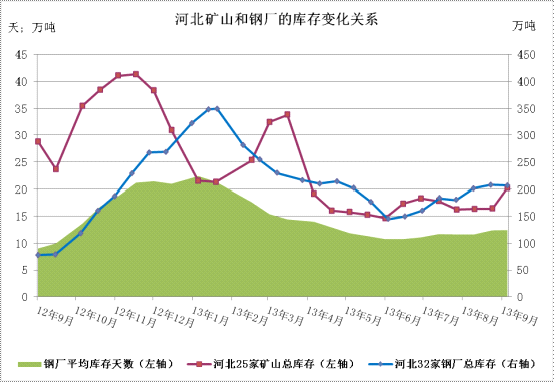

三、钢厂库存小幅上升,矿山库存低位运行

图3、河北矿山与钢厂库存变化关系

数据来源:Mysteel

据Mysteel国产矿统计数据显示,九月份钢厂铁矿石库存先平后涨,对于本月矿价走势,钢厂一直持谨慎态度,受钢价持续阴跌,矿价盘整走弱,钢厂在补库上较为谨慎,基本维持原有低库存策略。后受国庆长假影响,钢厂在月底出现了一波小幅补库行情,但较往年补库力度明显减弱,主要还是受月末、季末资金紧张影响,钢厂补库有心无力,节后或将迎来一波采购小高峰,矿价可能小幅探涨,但空间有限。

四、九月份国内重点区域市场运行状况概述

表一、国内重点区域市场铁粉涨跌变化表

【华北地区】本月华北铁精粉市场弱势盘整运行,市场资源紧张,商家心态平稳。本月上旬及中旬受钢坯进口矿下跌影响,钢厂纷纷下调采购价格,商家心态受到一定冲击,低价成交现象开始增多,但由于内矿本身资源偏紧再加上价格低于进口矿,再加上国庆长假的到来,钢厂开始节前的小幅补库,采购需求增多商家心态放缓,唐山地区还出现了10元/吨的小幅反弹。目前钢厂采购也较为谨慎,库存水平维持低位,即使国庆节前也并没有出现大规模补库迹象,钢厂采购价格相对平稳,进入十月份后,部分钢厂将提前准备冬储,加上节后的补库行情,国庆过后维稳问题不大,部分地区或将出现小幅拉涨。但就整个十月份而言,钢材市场依然整体偏弱,暂无明显转好迹象,华北铁精粉市场盘整维稳概率大。

【东北地区】本月东北铁精粉市场整体平稳,个别地区下降5-10元/吨左右,成交情况一般。随着钢材价格下行,钢厂及贸易商采购谨慎,矿选商观望氛围浓厚,市场供需僵持之态不改。以辽宁铁粉市场为例,月上旬,进口矿价格始终居高不下,国产矿商家信心提振,市场价格坚挺,询盘情况活跃。因矿选厂停产较多,部分可流通资源偏紧,加之入辽询盘商家增多,矿选厂低价出售意愿不强,报价高企致贸易商操作空间小。中下旬,中秋及国庆长假来临,部分钢贸商为回笼资金,低价抛货增多,钢材跌势加剧,钢厂采购趋于谨慎,但矿粉价格仍显坚挺,仅个别地区报价小幅下探,九月份辽宁铁粉市场呈现盘整维稳态势。自上月起就有部分钢厂加大补库力度,导致钢厂节假日补库压力不大,市场低价资源难觅。钢厂采购价格方面:本钢65%铁精粉采购价降10至980元/吨,中旬定价其采购价上调30至1110元/吨,下旬价格降10至1000元/吨(干基含税到厂价)。中旬以后,因螺纹钢期货进入下跌通道,鉴于东北地区国产矿抗跌性较强,加之钢厂冬储尚未结束,预计下月市场下跌空间不大,小幅度盘整可能性较高。

【华东地区】本月华东市场整体运行相对平稳,月初整体市场受到上一月市场影响,短期内,市场没有较大动摇;同时钢厂方面采购力度也相对不减,市场保持平稳运行态势;此波平稳行情一直持续到本月中旬,中旬受到外盘和钢坯市场影响,港口现货出现小幅松动,钢坯价格连连下跌,直接导致河北大矿五矿邯邢矿业下调出厂价20元/吨,这次调价带动了山东地区的新一轮价格变动,率先做出变动的是山东大矿金岭矿业,65%铁精粉干基含税承兑出厂1190元/吨的价格下调25元/吨至1165元/吨;但与此同时,其他部分矿山并未受到此次调价影响,价格都异常坚挺,大多数矿山并未调动当前出货价格;经调研,市场商家认为,此波行情趋势下,市场成交力度并未受到影响,成交情况仍旧良好;同时,华东地区钢厂为了迎接将要临近的十一黄金周长假,都在陆续进行补库,从而保证自家节假日期间的生产需求,市场询价成交较为积极,受此支撑,此波行情并未给整体市场带来多大的影响;月末临近,市场维持平稳态势,虽港口现货小幅下行,但同时也并未给节前市场带来影响,市场维稳运行阶段可能要维持到节假日以后;后市受到钢厂补库与冬储双重影响,市场小幅上行可能较大,短期内市场会有一定涨势,后市稳中趋强可能性较大。

【华南地区】本月华南铁精粉市场整体上扬,上涨幅度在20-80元/吨不等,仅海南铁精粉出现了40元/吨的下跌。月初受外围市场拉涨因素影响,南方矿山要价抬高,市场铁精粉价格上扬;月中,华南铁精粉基本维持稳定;月底外围市场走弱,商家对于后期市场信心不足,心态略为悲观,观望氛围浓烈,市场高价成交逐渐减少,前期有囤货待涨的商家部分开始适当低价惜售,局部地区出现了小幅下跌。目前广东河源64%铁精粉干基含税出厂主流价位在940元/吨,较上月累计上涨40元/吨;广东韶钢64%铁精粉干基含税承兑到厂价在980元/吨,较上月累计上涨50元/吨;湖北大冶63%铁精粉干基含税出厂主流价格在980-1000元/吨,较上月累计上涨25元/吨;江西新余钢铁64%本地现金干基含税到厂在1030-1040元/吨,较上月累计上涨45元/吨;贵州水钢60%广西干基含税承兑到厂价1050元/吨,较上月累计上涨20元/吨,湖北新冶钢64%本地干基含税承兑到厂价1080元/吨,较上月累计上涨80元/吨;海南矿业63%铁精矿干基不含税现金出厂价现760元/吨,较上月累计下跌40元/吨。中南地区钢厂按需采购,维持正常生产,因此市场平稳运行。月末外围市场持续走弱,但十一国庆长假即将来临,钢厂节前按需补库,市场短期难以下行。对于十月份行情,现在整个市场心态低迷,外围市场跌势未止,商家都不太看好十月份的情况,预计短期矿价将维稳,国庆长假过后南方铁精粉市场将出现20-40元/吨的跌幅。

五、十月份国产铁矿石市场整体走势展望

截止30日,九月钢材价格走势呈现弱势下行的态势,钢材综合价格指数较上月31日下跌了2.63%,铁矿石价格也呈现了下跌的态势,铁矿石综合价格指数较上月30日下跌1.64%,进口矿价格下跌了2.44%,国产矿价格下跌了1.32%。

对于十月份国产铁矿石走势,有几个方面值得关注:

1、钢材消费需求能否好转?从库存上看压力较大。9月中旬末,中钢协统计国内重点钢企库存1322万吨,环比增62.57万吨;27日Mysteel统计的社会库存虽降至1466.7万吨,但同比增加了102万吨,二者环比时增时减。10月长假,节后社会库存定会明显增加。

2、粗钢产量高位运行,钢材供给压力大。中钢协最新数据显示,9月中旬重点企业粗钢日均产量177.95万吨,日均环比增长0.97%;估算全国214.35万吨,日均环比增长0.66%;重点钢铁企业中旬库存1322万吨,较上旬增加62.57万吨,增长4.97%。

3、国外矿山扩产明显,进口矿供应增多,港口库存再度攀升。27日Mysteel统计全国30个主要港口铁矿石库存总量7233万吨,环比上周增44万吨。

4、银行对钢铁行业信贷收紧,市场资金紧张局面不改。

5、节前钢厂受制于资金紧张影响,并未出现大规模补库现象,节后补库需求有望释放,另外步入十月份后,北方部分钢厂将进行冬储,冬储力度值得关注。

6、国产铁矿石产量增速有望放缓,十八届三中全会即将召开,各地方政府整治力度将有所加大,河北省首当其冲。

经过九月份的弱势盘整,商家对于十月份矿价走势看法较为谨慎,基本以看稳居多,而国庆过后,在现有的粗钢高产量下,钢材库存势必进一步增多,加上行业资金面紧张,钢价短期内难以好转,矿价受此影响难有作为。不过受节后补库以及钢厂冬储,矿价将受到一定的支撑,不排除小幅拉涨的可能,但就整个十月份而言,盘整运行概率大,南方市场将出现20-40元/吨的补跌行为,北方市场以盘整维稳为主。(Mysteel.com矿石部部编辑,未经许可,请勿转载)

联系方式:聂文华021-26093842

资讯投诉与建议:史正磊021-26093837