Mysteel:铁矿石和废钢价格的相关性分析

铁矿石和废钢均是钢铁生产的含铁原料,铁矿石是钢铁企业的主要原材料,而废钢也是这些企业的不可或缺的原料。它们的专属性和替代性决定二者在价格走势上存在一定的关联性。但在某些阶段,给的人感觉是:二者又似乎不太相关,甚至出现背离。

废钢和铁矿石价格的运行受哪些共同因素影响,同时又有哪些不同影响因素,二者在长期和短期存在怎样的关系?本文试图对此加以探讨,以便我们进一步了解铁矿石和废钢价格运行的规律,为判定后期市场走势提供参考。

一、二者的共性

1、均为钢铁生产所需的含铁原料

铁矿石和废钢均是含铁原料,前者是一次原料,后者是二次原料。铁矿石通常要通过加工处理后送到高炉冶炼成生铁,然后用于炼钢,而废钢通常直接用于转炉、电弧炉和中频炉炼钢。

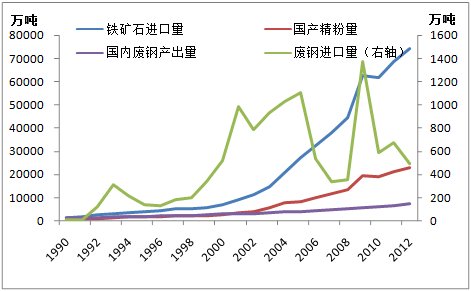

在我国,以使用铁矿为原料的长流程企业占主体,以使用废钢为原料的短流程企业占少数,电炉钢所占比例只有10%左右,平均生产1吨钢所消耗的废钢仅为110-120千克。2012年,我国钢铁业废钢铁消耗总量为8400万吨,比2011年减少700万吨;废钢铁综合平均单耗为117.2千克/吨钢(即废钢比为11.72%)。比2011年下降了16千克/吨钢。

废钢是钢铁业原材料的重要组成部分,由于其再生性,可回收利用,对于环境保护和治理,对于节能减排,都具有十分重要的意义。

2、均受制于钢材市场的运行

用于钢铁生产几乎是铁矿石和废钢的唯一用途,因而其价格的变化与钢材价格的变化有直接关系。在当前钢材供应相对过剩、市场相对低迷的情况下,钢材市场的上涨和下降将会很快传递到铁矿石和废钢的价格上,铁矿石和废钢价格的变动不得不看钢材的“脸色”。

图1 1990-2012年我国铁矿石和废钢供给量变化

3 均直接受到国际市场的影响

铁矿石和废钢价格的变化不仅与国内钢材市场的变动及钢铁企业的生产情况有关,同时与国际市场的供给和需求变化相关,而且直接受到国际市场的影响。

其原因可能是:铁矿石优质资源集中在国外几个主要资源出口国,中国的大部分矿石依赖进口,钢厂的集中度远小于矿山,定价权自然在国外。

废钢在国外发达国家是一种重要的炼钢原料,废钢的出口也集中于美国、日本、欧盟等几个国家或地区,而我国的废钢贸易市场非常分散,仅以进口为主的华东张家港地区是一个重要的废钢集散地,将国际市场与国内市场紧密联系在一起,其废钢价格的变化成为国内废钢价格的风向标。因而,尽管我国废钢进口量占总需求量的比例不高,但也直接受到国际市场的影响。

二、二者的差异性

1、进口依存度不同

我国钢产量的快速增长导致对铁矿的需求也相应快速增长,而国产矿受资源和品位的影响而供给不足,只能由进口矿替代。目前,我国钢铁企业对进口矿的依存度在68%左右,而丝毫没有下降态势。与此情形不同的是,国内钢铁企业对进口废钢的依赖度很小,只有5%左右。

我国的铁矿主要来源地是澳大利亚、巴西、南非和印度等资源性国家进口,而我国废钢则主要从日本、美国、韩国、欧盟等后工业化国家或地区进口

2、买卖双方地位不同

就铁矿石而言,国外矿山的集中度远大于钢铁企业,铁矿石的定价权主要集中于矿山,钢厂的发言权较小。就废钢而言,废钢供应商的规模较小、也较为分散,与钢厂相比,其势力要小得多,因而废钢的定价权基本集中于钢厂身上。短期内,废钢供给相对于钢铁产能呈现明显不足,供需呈相对优势,但由于行业门槛低,产业集中度太低,废钢行业并没有议价能力,仍服从于钢厂定价。

3、消费群体有所不同

由于我国钢铁企业以长流程为主,因而钢铁企业对铁矿石的消费情况基本与钢铁企业的大局一致,即主要集中于华东、华北和东北。而废钢的消费情况则有所不同,主要集中于华东和华北。原因是:这两个地区是短流程企业相对集中的地区,同时华东铁矿资源缺乏,且从海外进口具有地理优势。据统计,我国废钢进口接近70%是由浙江和江苏企业进口的。

4、废钢和铁矿石的待遇不同

众所周知,相对铁矿石而言,废钢是节能和环保材料,大力促进废钢的回收利用是政府和企业对社会和后代必须承担的责任。在国外,由于环保制度的严格,废钢比铁矿石更加受到企业的青睐,短流程工艺占比处于较高水平。而在我国,企业对铁矿石更加情独钟,因为它能节省成本,带来直接的经济效益。其原因主要有:国内对环保仍不够重视,违法成本偏低,守法和守规矩者吃亏,同时现有的废钢税收和最严厉复杂的进口环保制度挫伤了采购商的积极性制度,造成规模企业原料供给不足,并最终不得不放弃对废钢的依赖,转向铁矿。

5、矿石的辉煌期已过去,废钢的辉煌期将到来

我国经济的高速成长使得铁矿石市场经历了长达10年的辉煌期,国外矿山由此获得了丰厚的利润,尽管在此期间,废钢市场也表现活跃,但远不如铁矿石市场。随着钢铁需求增速的减缓,铁矿石产能进入集中释放期,铁矿石市场的辉煌将不再。与此同时,随着民众生产水平的提高和对环保的重视,加上废钢产出量的增多,废钢将会受到钢铁企业的青睐。5-10年以后,我国废钢产量将进入快速增长通道,在一定程度缓解铁矿石供给不足的矛盾。这体现在:建筑用钢是我国钢材消费的主体,占总量的50%左右,其报废周期大约25-30年;船舶运力已经严重过剩,已经开始逐步进入拆船高峰;汽车产量2009年以后都在1000万两以上,2012年达到1800万辆,其报废周期8---10年,很快进入报废高峰。同时,科技更新加快,工业机械淘汰周期缩短。可见,在5-10年后,我国废钢的产出量会较目前有一个明显的提升。

三、二者在价格走势的关联性

1、长期趋势一致、短期有差异

根据相关性分析,铁矿石和废钢价格之间的相关度为0.87,说明二者之间具有一定的相关性,但也并非是高度相关。为分析二者间是否存在长期稳态关系,在建立VAR模型之后发现 ,二者存在1阶协整关系,表明二者间存在长期稳态关系,但短期走势不一致。

图2 2009-2013铁矿石和废钢价格走势比较

2、二者互为因果、相互影响

通过格兰杰因果检验发现,铁矿石和废钢价格互为因果关系,相互构成影响。在某种因素的影响下,铁矿石价格发生变化,它会传递到废钢的价格上来,而当废钢价格受其它因素影响时,也会传递到铁矿石市场。不过,从当前的市场情况来看,废钢价格对铁矿石价格的反作用很小,远不及铁矿石价格对废钢价格的影响。

3、二者在价格上的滞后期为4天左右

通过对铁矿石价格和废钢价格进行向量自回归分析发现,二者在价格变化的滞后影响为4天左右,说明其传导周期较短,这一方面说明了二者间的紧密联系,同时也说明了铁矿石价格和废钢市场敏感度较大。

通过以上定性和定量分析,使我们了解到,铁矿石价格和废钢价格在走势上存在较强的关联性,二者互为影响。

从国家整体利益来说,充分利用废钢带来的收益远大于利用铁矿石,但由于企业个体利益的驱动和环保法规的不完善,企业倾向于使用铁矿而不是废钢。

改变废钢不利局面的关键是,从政策上对废钢回收和使用的企业予以扶持,加大环保违法处罚力度,简化废钢进口环节、降低废钢进口成本。

(我的钢铁研究中心(MRI) 曾节胜)

【研究中心最新力作《钢铁生产和贸易培训手册》新鲜出炉! 最实用的钢铁生产与贸易知识,最全面的钢铁产业价值链信息,尽在其中。同时我们近期还将推出铁矿石贸易和投资参考、钢材进出口贸易指南两本书,敬请关注!】

【如有兴趣,欢迎咨询研究中心:王金花 021-26093415;孔德群021-26093124】

[需要查看更多数据,请免费试用钢联数据]