进口矿市场:八月份将维持震荡中小幅上扬

概述:截止31日,7月份进口矿市场整体基本呈现出前半程单边上行,后半程弱势调整的运行态势,全月累计上涨12.75美元/吨,成交相对较好。钢厂方面在亏损局面明显好转的前提下,生产的积极性依旧较高,进口矿采购也逐步打开,总体的进口矿库存水平也有明显提高。中钢协的数据显示,7月中旬重点钢企粗钢日产量171.8万吨,旬环比增1.4%;全国预估粗钢日产量为213.0万吨,旬环比增2.4%,经过上旬短暂回落后,重新回升到相对历史高位。7月份汇丰中国制造业采购经理指数(PMI)初值跌至47.7,连续第三个月放缓,后期需求不容乐观。

对于即将到来的8月份,笔者认为,进口矿市场将维持震荡中小幅上扬的走势。

一、七月份进口矿市场大事件

二、6月生铁产量下跌明显,铁矿石进口量高位回落

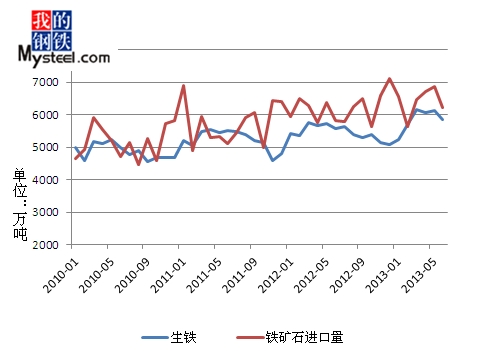

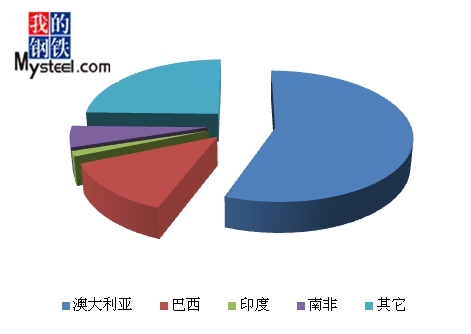

6月国内生铁产量5834万吨,相较5月份减少279万吨,环比跌4.56%,较去年同期增加262万吨,同比增加4.70%。6月我国进口铁矿石6230万吨,环比5月下跌9.13%,与去年同期相比涨6.84%。分国别看,6月进口澳大利亚矿3475万吨,环比5月减少84万吨,巴西矿811万吨,环比5月降低326万吨,印度矿121万吨,环比5月下跌38万吨,6月份主流国家资源进口量同为下跌态势,其中巴西矿进口量下跌幅度明显,总量回落至900万吨以内,澳洲矿上涨势头嘎然而止,印度矿进口量继续萎缩。

如图一所示,6月份生铁产量相较5月份有一定的回调,受5月份钢材市场持续趋弱影响,钢厂亏损面较大,钢厂方面虽然没有明显的停炉检修现象,但是也多采取适当控制高炉产出的方式在变相的减少生铁产量,或者降低入炉品位加大非主流资源的使用量,这也间接的影响了铁矿石进口总量中主流资源的与非主流资源的分配比例。然而在钢厂生铁产量下跌的同时由于铁矿市场同样萎靡不振,进口矿贸易商参与的积极性也相对较低,造成的结果就是国内铁矿石的进口量也大幅度降低,仍旧会造成阶段性供应紧张的局面出现。7月份市场的上涨态势的一个主要原因就是总体进口矿资源量偏紧的事实造成的。但是随着7月份钢厂盈利水平的好转,钢铁产量重回高位,预计7月份在铁矿石进口量将会较大幅度上涨。

图表一 生铁产量与铁矿石进口量走势比较图

来源:我的钢铁网

图表二 六月份进口矿进口量分国别分布图

来源:我的钢铁网

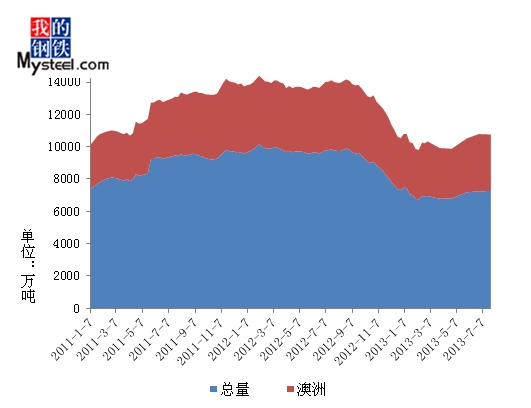

三、港口库存

截止7月26日,全国主要港口铁矿石库存7266万吨与6月相比增加18万吨,环比上月上涨0.25%,进口矿港口库存量依旧延续小幅上扬的走势,但是上涨幅度相对较少,连续两个多月维持在7200万吨左右的水平,供应紧张的局面仍旧没有得到有效的解决,后期进口矿价格上涨压力增强。其中澳矿3498万吨,巴矿1096万吨,印矿147万吨,分别较6月28日下跌44万吨,上涨23万吨,下跌49万吨,作为主流资源代表的澳洲矿出现小幅回落、巴西矿小幅上扬,但是反弹速度不明显、印度矿供应仍维持在低位,但是下跌速度较快,非主流资源总量有所增加。虽然钢厂近段时间以来生产利润空间在加大,但是与此同时矿石价格也在同步上扬,钢厂的生产成本压力仍在,基于此仍旧多延续此前采取的生产方式,非主流资源的使用比例在总的进口矿中所占的比例越来越大,加之主流巴西矿供应缺失,有些优势非主流资源(比如澳洲、非洲的一些新型小矿山资源)市场前景日渐光明。

图表三 全国主要港口铁矿石库存统计图

来源:我的钢铁网

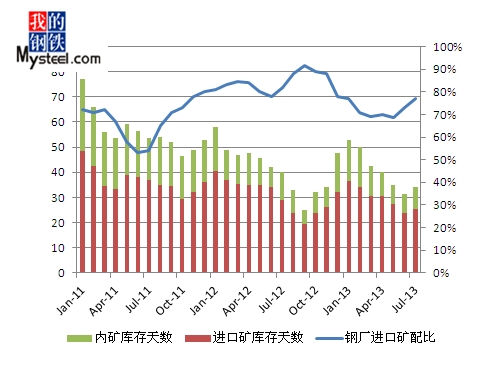

四、钢厂烧结矿配比和库存变化

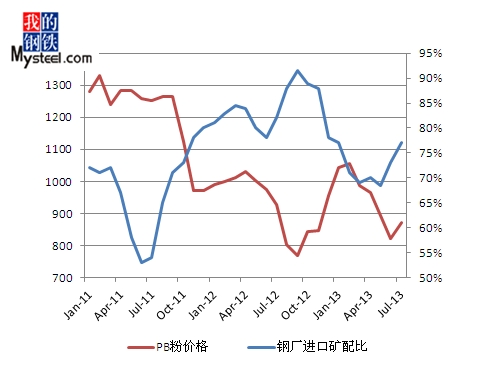

7月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为77%,相较上月上涨4%,烧结矿种的进口矿使用天数为25.5天,相较上月上涨1.5天,国产矿使用天数与上月相比上涨1天,为8.5天,烧结矿综合成本为822元/吨,相较上月降低38元/吨。

由图表四图表五可以看出,随着矿价的不断上涨,烧结矿中的进口矿配比也开始出现较大幅度的提升,这与一直以来的矿价与外矿配比走势相向的走势出现背离。主要原因是随着钢材价格的不断上涨,7月份以来,钢厂的盈利水平明显得到改善,虽然矿价在反弹,但是在难得的盈利周期内钢厂方面为追求高产出,有意的提升进口矿在烧结矿中的使用比例,这也造成了矿价与外矿配比短期相一致的现象。可以预见的是随着矿价的持续反弹,钢厂的盈利状况将会出现较为明显的变化,后期矿价与进口矿配比的变化将会很快归于正常。

图表四 钢厂烧结矿外矿配比与矿价比较图

来源:我的钢铁网

图表五 钢厂烧结矿外矿配比与库存天数比较图

来源:我的钢铁网

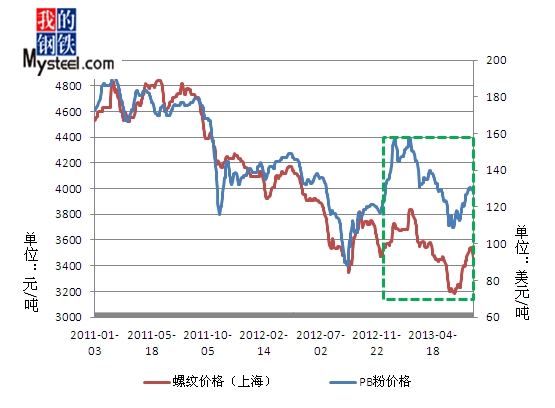

五、7月份进口矿期货行情

7月份进口矿期货市场市场走势与现货市场基本一致,但是涨势比现货市场明显,在月初进口矿买盘增多的推动下,一路高歌猛进,成交量的有效配合是使PB粉能够破130关口的重要因素之一。月初由于平台成交活跃,且矿山招标带动市场活跃度,商家受此鼓舞,部分商家后市看涨,出现封盘惜售现象,据了解,前期平台成交也大多是主流的期货贸易商在抄底,前期钢厂方面虽然询盘明显增多,但是实际采购并不理想。而随着钢厂采购意愿逐渐加强,主流期货资源供应依旧紧缺的情况下,市场逐步上升而本后中旬过后矿山招标大多都是钢厂拿货,尤其是南方钢厂,因港口资源价高难觅,自家长协矿又少,只能通过招标拿货,从成交品种看,由于巴矿发货量稀少,以PB粉、杨迪粉、火箭特粉为代表的主流澳矿较受青睐,而即将抵港的小型船舶成为询盘方关注的重点。而钢材市场的大幅反弹,使钢厂的盈利情况得到较大的改善,同时下游销售情况也相对较好,因此钢厂采购矿石积极性有所提升,买涨不买跌的心态充斥着市场,进口矿期货市场也一路向好,但是值得注意的是随着市场进入反弹通道,钢厂低库存的采购模式需要一定调整,在目前港口库存资源偏紧的前提下,慢慢的采购期货将成为解决低库存模式的主要手段,但是指数均价的定价模式将会受到钢厂的青睐。本月下旬,期货市场PB粉价格已至130以上,贸易商抄底热情有所降低,但是受低库存制约,钢厂方面的询盘积极性以及成交量明显上涨,但是指数均价的定价模式仍是钢厂愿意接受的定价方式。而随着掉期市场多盘的撤离,掉期市场开始出现下跌,同时,建材期螺都出现了高位回调,因此进口矿期货市场的高位回调也在所难免,可市场主流资源依旧稀缺,同时钢厂生产仍保持较高位置,进口矿的需求量就相对巨大。从整体来看,钢材库存在连续下降,铁矿石市场资源依旧供应紧张,钢厂库存偏低,对于期货的依赖依旧较为强烈,因此预计8月份市场整体小幅上涨的态势,下旬回调压力。关注钢厂资金压力。

截止7月31日PB粉主流在128。25-129。25美元/吨、63%巴粗129。25-130。25美元/吨、63。5/63%印粉131。00-132。00美元/吨以及58%Yandi粉119。25-120。25美元/吨,依次较6月28日PB粉主流113-114美元/吨、63%巴粗114-115美元/吨、63。5/63%印粉114。75-116。25美元/吨以及58%Yandi粉104。75-105。75美元/吨,分别上涨15。25美元/吨、15。25美元/吨、15。25美元/吨以及14。5美元/吨,整体涨幅较为明显。

图表六 PB粉期货价与螺纹钢价格比较图

来源:我的钢铁网

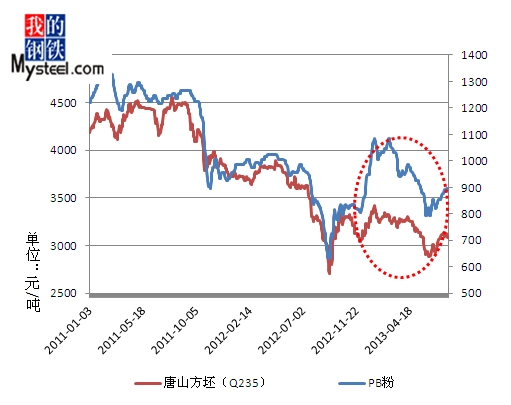

六、7月份进口矿现货行情

7月进口矿现货市场先扬后抑,月初跟随钢坯建材的拉涨,进口矿现货市场保持较好的涨势,但涨势小于期货的涨势,月末因为建材钢坯的高位回调,出现小幅下挫,可跌幅有限,整月的整体走势为上涨趋势。据中钢协数据统计,7月上旬会员单位日剧粗钢产量169。48万吨,环比下降3。84%,可能是受到环保整治风暴的影响,对小型调坯轧材企业首先受到冲击,拉闸限电亦有耳闻,在短期供应偏紧的刺激下,钢坯市场出现较为明显的上涨,而同时注意到钢材库存一直处于下降势态,钢厂资金得到缓解,钢厂盈利尚可已成业内普遍现象,而买涨不买跌心态明显,促使钢厂采购进口矿的积极性有所提升。月中随着本年国家GDP数据的公布,宏观面维稳的表态对钢铁行业产生积极影响,另外,全国铁矿石港口库存和钢厂库存一直处于低位,建材成交趋好,钢厂采购进口矿积极性依旧不减。值得注意的是,江内山东地区高品资源较为稀缺,后期到港资源并不充足,且钢厂又对于此类品种青睐,导致此类价格一直处于高位,与北方区域价格相差无几,而在正常情况下,山东区域比北方低10-20。同时,由于矿山发货有捂盘的现象发生,以至于全国港口精粉球团块矿资源较少,供不应求局面导致此类进口矿价格居高不下。中钢协对7月中旬重点钢企粗钢日产量171。8万吨,旬环比增1。4%,此也表现出市场已摆脱环保风暴的影响,产能处于高位居高不下,钢材市场出货情况较为乐观,但铁矿石涨幅有所放缓。本月下旬,钢材在出现连续强势之后终于显现疲软迹象,脚步放缓之后出现大幅下跌,钢坯也连续受挫,市场呈现弱态,进口快市场也受到波及,但是因主流资源供应紧缺局面未得到缓解,虽然东南亚、伊朗等非主流资源相对较多,但是受性价比、用量占比较小等因素的制约,成交不易,同时钢厂依旧低库存状态,钢厂必须不断补充库存来维持生产,因此此能给予进口矿现货市场下跌一定的制约。鉴于此,未缓解主流资源供不应求的局面,进口矿现货市场下跌空间有限,短期内宏观面整体基本无打压或者刺激的政策出台,整体的格局依旧还是维稳改革。对于即将到来的8月份现货市场,在钢厂依旧维持高位生产,港口库存依旧处于较低水平影响,现货价格总体来看,易涨难跌,可能会有30-50元/吨左右的涨幅。

以日照港为例,截止7月31日PB粉为885-895元/吨,63%巴粗925-935元/吨,63。5%印粉920-930元/吨以及58%Yandi粉790-800元/吨,上月同期为PB粉为820-830元/吨、63%巴粗845-855元/吨,63。5%印粉840-850元/吨及58%Yandi粉730-740元/吨,分别上涨跌65元/吨、80元/吨、80元/吨以及60元/吨,整体涨势较为明显。

图表七 PB粉现货价与唐山钢坯价格比较图

来源:我的钢铁网

七、8月进口矿市场预测

对于8月份的进口矿市场,笔者认为在政策利空见底,钢厂亏损压力减弱,产量高位,供应减少的综合影响下,进口矿市场将会延续7月份以来的惯性上涨势头,但是受终端仍较疲软压力影响,估计上涨空间不会太大,Mysteel62%澳粉指数可能会维持在135美元/吨左右的水平,成交相较7月份会略好。(Mysteel。com矿石部编辑,未经许可,请勿转载)

联系方式:周远见:021-26093238 资讯投诉与建议:021-26093209。

[更多详细数据,请使用钢联数据]