8月国产铁矿石市场有望稳中小幅上扬

概述:七月份,“环保风暴”号角吹响,多项政策利好消息出台,下游消费市场发力,淡季不淡显现,钢价在连续四个月下跌后开始大幅度反弹,国产铁矿石市场迎来一波强劲上涨,铁矿石价格呈现出单边上行态势,全国市场整体上涨30-50元/吨,个别地区月度涨幅更是高达105元/吨。在矿价的不断上涨中,矿山生产意愿逐步提高,前期受矿价因素停产减产的矿山复产明显,全国矿山开工率出现明显的上升。从中钢协发布的全国粗钢旬产量来看,仍保持在210万吨/旬以上的历史高位,钢厂对铁矿石依然有着极大的采购需求,从市场了解到的情况来看,国内铁矿石资源供给方面整体偏紧。钢厂盈利空间较六月而言明显好转,但对于铁矿石依然采取低库存运行策略,为保证日常的正常上货,对矿价也不会进行刻意打压,高需求、低库存、资源紧对矿价将形成有力的支撑,再加上国家对于下半年经济形势“保下限,稳增长”的释放,宏观经济利好政策有望出台。因此,对于国产矿而言,八月份市场或将呈现出稳中小幅上扬态势。

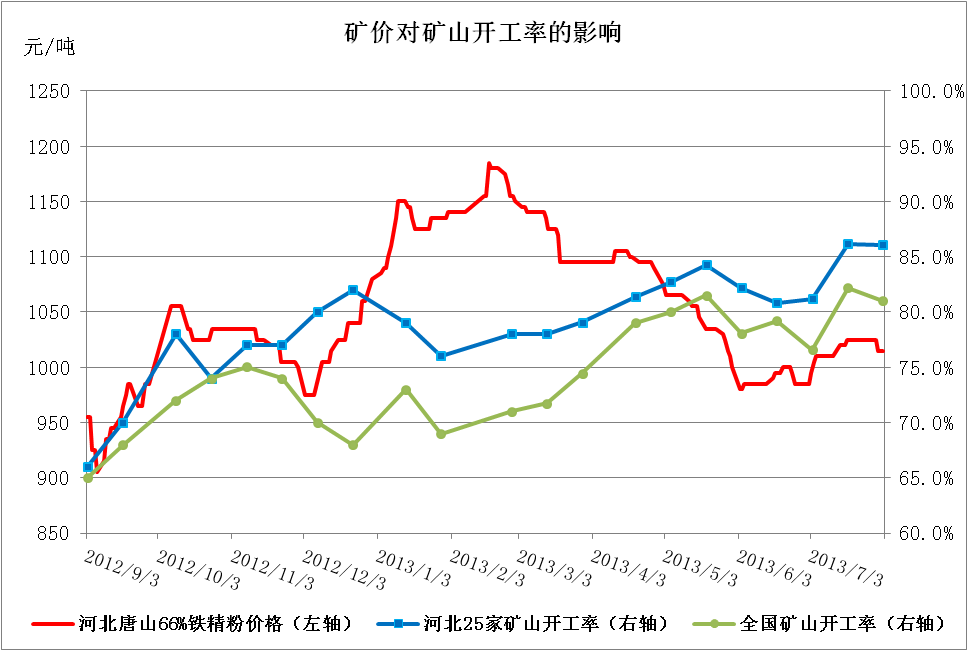

一、矿山开工率上升明显

图1、矿价对矿山开工率的影响

据Mysteel国产矿统计数据显示,进入七月份以来矿价持续反弹,河北地区普遍上涨40-65元/吨,矿山生产意愿明显提高,前期受价格因素停产减产矿山复产较多;另外了解到在七月份,有两家大型矿山和一家中型矿山扩产项目投产,也对矿山开工率起到了一定的拉升作用;七月初,国家开始严格治理环境污染,各地方政府纷纷出台措施响应号召,一时间“环保风暴”席卷河北,矿山生产也不可避免的受到冲击。从了解的情况来看,整治的矿山企业对象多以中小型为主,而此部分矿山前期就已经停产减产的较多,对矿山开工率的影响相对有限;因此,矿山开工率从81.2%大幅升至86.1%,然后维持高位运行。

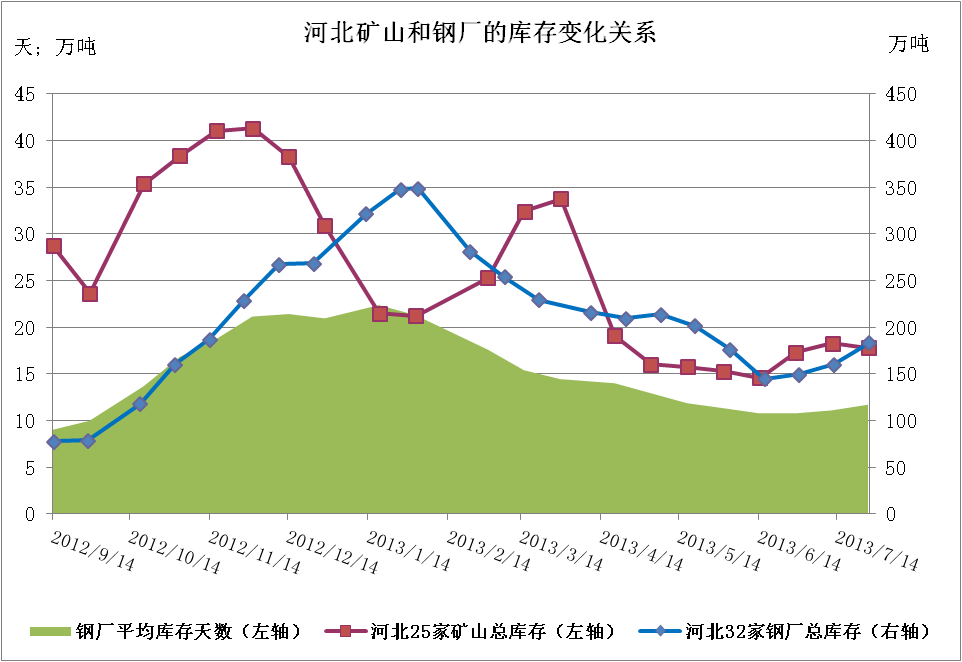

二、钢厂库存上升,矿山库存窄幅波动

图2、河北矿山与钢厂库存变化关系

从图中可以发现,七月份钢厂铁矿石库存开始稳步上升,究其原因主要还是随着钢价的上涨,钢厂扭亏为盈增多,开始适当补充铁矿石库存,钢厂平均库存天数出现小幅抬升,但对于此波涨势能否持续,钢厂看法也较为谨慎,基本上延续了前期的低库存策略。矿山库存则呈现出先增后减小幅波动态势,主要是因为前期钢价稳步上扬,矿山惜售待涨心态显现,囤货不出现象比比皆是,后随着矿价的大幅跟涨,出货现象才开始明显增多,矿山库存小幅回落。

三、七月国内重点区域市场运行状况概述

|

品 名 |

河北精粉 |

河北精粉 |

山西精粉 |

辽宁精粉 |

辽宁精粉 |

辽宁精粉 |

|

|

产 地 |

唐 山 |

邯 邢 |

代 县 |

北 票 |

弓长岭 |

抚 顺 |

|

|

品 位 |

66% |

66% |

65% |

66% |

65% |

66% |

|

|

价 格 |

815-825 |

1020 |

770-790 |

690-700 |

710-720 |

930-940 |

|

|

涨 跌 |

+20 |

+50 |

+10 |

+20 |

+20 |

+15 |

|

|

品 名 |

山东精粉 |

安徽精粉 |

江苏精粉 |

湖北精粉 |

广东精粉 |

海南精粉 |

|

|

产 地 |

淄 博 |

繁 昌 |

镇 江 |

大 冶 |

怀 集 |

海 南 |

|

|

品 位 |

65% |

65% |

65% |

63% |

65% |

63% |

|

|

价 格 |

1125 |

1050-1070 |

1030 |

890-920 |

860 |

760 |

|

|

涨 跌 |

+70 |

+105 |

+40 |

+35 |

+20 |

+30 |

|

|

备注:唐山、代县、北票、弓长岭铁精粉价格为湿基不含税价;邯邢、海南铁精粉价格为干基不含税价;其余价格为干基含税价。 |

|

||||||

图3、国内重点区域市场铁粉涨跌变化表

【华北地区】七月华北地区国产矿市场稳步上扬,上涨幅度在10-60元/吨。在“环保风暴”的吹袭中,多项政策面利好消息陆续出台,市场随即作出反应,整个七月份钢材和进口矿几乎一路上扬,直到月底才开始出现弱势回调。截止八月初,进口矿月度涨幅高达11.35%,带动国产矿大幅上涨可谓居功至伟,一时间市场信心大增,不少商家认为“矿价最艰难时期”或已过去。不过从市场表现来看,山西地区表现不甚理想,较上月仅上涨10元/吨,主要是因为地域因素滞涨以及外销运费上扬限制了其上涨空间;唐山地区反应最为灵敏,前期涨幅尚可,但月底跟随钢材和进口矿出现了一定幅度的回落,较上月上涨20元/吨;邯邢地区则表现的较为抢眼,在七月份中跟涨不跟跌,月度涨幅高达50-60元/吨。目前迁安地区钢厂66%铁精粉主流采购价干基含税现汇到厂价格1040-元/吨,遵化地区钢厂66%铁精粉主流采购价干基含税承兑到厂价格1040元/吨,迁西地区钢厂66%铁精粉主流采购价干基含税现汇到厂价格1010元/吨。邯邢地区钢厂64%碱性铁精粉主流采购价干基含税现汇到厂价1120元/吨。钢厂采购基本正常,仍采取低库存运行,但矿山选矿厂生产不畅,市面资源整体偏紧,预计八月份将窄幅盘整运行,仍有小幅上涨的空间。

【东北地区】七月东北铁精粉市场小幅上调,调整幅度在15-30元/吨左右。月初受外围市场拉涨影响,本钢采购价上调,商家信心走强,部分报价提高;中旬,受雨水较多及全运会临近影响,贸易商操作热情转淡,成交情况一般;月底,钢材市场回落,国产矿市场谨慎观望,个别议价空间拉大。以辽宁铁精粉市场为例,七月虽是钢材市场传统消费淡季,但行情淡季不淡,铁精粉市场报价整体小幅上涨。月初期,期螺稳步上扬,钢材钢坯拉涨,本钢采购政策出台,铁精粉采购价格上调40元吨。钢厂采购价的上调提升了商家信心,带动了市场拉涨热情,矿山报价小幅提高,但贸易商高价接盘谨慎。无主体矿山的选厂因成本较高,停产现象普遍,致使原矿市场出货不畅,原矿商家低于市场价出售原矿仍询盘较少。月中旬,雨水天气导致部分地区铁精粉水分过大及交通受阻,再加上全运会召开在即,车辆管制严格致使汽车运费上涨,贸易商操作热情转淡,市场成交不畅。月底,成材钢坯转弱及期螺回调让市场再次陷入谨慎观望氛围中,个别小矿议价空间拉大,报价小幅走低,中大矿价格维稳。因辽西主流钢厂库存较多,上货积极性不高,凌钢采购价格下调20元/吨。现辽西铁精粉主流价格位于700-720元/吨左右,辽东地区铁精粉要价坚挺,鞍山大矿出厂价在740-750元/吨。因钢厂采购谨慎,中间商操作空间有限,买卖双方多僵持,预计八月份铁矿石市场波动幅度不大,小幅盘整上扬更为可期。

【华东地区】七月初,华东国内铁精粉市场在外围进口矿与钢材钢坯上涨的带动下,探头上扬,大矿纷纷进行了本月的首次调价,整体幅度在30元/吨左右,钢材终端出货情况相应转好,市场整体逐渐走出阴霾,市场再度出现大幅复苏迹象;与此同时,时至月中,外围市场与钢坯成材市场上扬势头仍然不减,市场受此两股力量推动,商家出货询盘积极;大矿再次调动价格,上调幅度20元/吨左右,调价结束后各大矿山均出货良好,库存持续处于低位,整体市场活跃度高;月底将至,外矿市场与钢材终端出货情况有所下滑,钢厂与部分商家有意降低目前处于高位的国内铁矿石价格,但此时,国产铁精粉社会库存资源紧缺,矿山库存也同时处于低位,短期内价格下调可能性较小;同时,钢厂方面盈利空间尚可,采货较为积极,并未出现停采压价现象;综上所述,后期市场短时间内不会有较大的波动,八月份持稳可能性较大。

【华南地区】七月华南铁精粉市场稳中走强。月初南方钢厂制定新采购价格基本与上月持平,部分钢厂本欲下调铁精粉采购价但较难执行,供货商对于降价较为抵触,惜售心态明显,导致7月初中南铁精粉市场价格未出现明显变动,多以稳为主。随后进口矿、钢坯、钢材价格全线上扬,国产矿价格优势逐步显现,钢厂采购力度开始加大。另外部分地方政府加大整治力度,以湖北地区为例,小矿山、选厂全部关停,贸易商采购囤货操作甚少,导致市场流通资源紧俏,矿价中下旬出现了35-50元/吨的上扬。其余地区钢厂也纷纷表示在外围市场拉涨等因素影响下,上调铁精粉采购价已成必然之势,由于南方钢厂大多实行一月一价的定价模式,所以目前钢厂对于采购价暂未做出太大的调整,观望心态较浓,但出于对市场补涨的需求,预计八月华南铁精粉会出现小幅上涨。

四、八月份国产铁矿石市场整体走势展望

截止26日,7月钢材价格走势呈现继续上行的运行态势,钢材综合价格指数比上月26日上涨了3.82%。分品种看,长材价格指数上涨了4.22%,扁平材价格指数上涨了3.09%。铁矿石价格呈现了上涨的态势,铁矿石综合价格指数比上月26日上涨5.90%,进口矿价格上涨了8.81%,国产矿价格上涨了4.85%,表现强于上月预期。对于8月份钢材现货市场,笔者认为,由于这段时间钢价超预期上涨以及国内美国QE规模缩减、IPO开闸的预期,全面债务审计等,对市场的“侵扰”可能在所难免,但供需关系的持续改善以及政府打出的“稳中有为”的“组合拳”,对当前的钢价还是有明显的支撑,因此,钢价可能在震荡维稳中运行。而国产铁矿石市场整体上尚未完全调整到位,南方市场以及部分内陆省份滞涨明显,八月份有一定的补涨需求。并且八月份属于传统的雨季天气,出于安全考虑地方政府整顿频繁,这对国内矿山的生产将造成一定的影响,铁矿石资源供给有望趋紧。从整体上看,高需求、低库存、资源紧对矿价将形成有力的支撑,再加上国家对于下半年经济形势“保下限,稳增长”的释放,宏观经济利好政策有望出台。因此,对于国产矿而言,八月份市场将呈现出整体维稳,部分地区小幅上扬态势。(Mysteel.com矿石部部编辑,未经许可,请勿转载)

联系方式:聂文华021-26093842 资讯投诉与建议:史正磊021-26093837