铁矿石市场一周评述(7.29-8.2)

【进口矿市场】本周进口矿小幅回落,市场较为清淡。上海HRB400螺纹钢周跌90元,收于3450元/吨,跌幅2.54%;唐山Q235方坯周跌30元,收于3080元/吨,跌幅0.96%。钢材率先调整,引发一系列连锁反应。进口矿在成交停滞的制约下,温和探寻短期支撑。

消息面上,中钢协近日公布的数据显示,7月中旬全国粗钢日产213.03万吨,环比增2.27%。显然,刚性需求持续释放,是支撑矿价的重要因素。不过,有意思的是,汇丰公布的7月制造业PMI终值自上月的48.2下滑至47.7,其中新订单指数更是创下11个月来最大降幅,表明国内经济仍有下滑风险。粗钢产量与PMI一增一减,产能过剩问题显露无疑。就在外界对我国GDP逼近7.5%下限议论纷纷之时,习近平总书记强调了下半年将保持经济平稳增长。有分析人士认为,GDP7%的下限将是中央政府可以仍受的底线。当经济面临较大下行压力,或有触碰底线之忧时,稳增长将摆在突出位置。而当宏观经济波澜不惊,调结构、促转型将是常态。

就进口矿市场而言,期货表现逊于现货。截止今日,PB粉主流128.25-129.25美元/吨,杨迪粉119-120美元/吨,63%巴粗129.25-130.25美元/吨,一周下挫1.5-1.75美元不等,跌幅在1%以上。周初,询报盘并不活跃,报盘反馈乏善可陈。由此,7月29日PB粉结标率先跌至130.88美元/吨,随后第二天又跌至130.11美元/吨。主流品种结标价格连续走低,更使得市场谨慎观望氛围快速积聚。平台方面,下半周globalORE相对热闹,主流澳粉轮番亮相,且均有成交。值得注意的是,尽管矿价小幅松动,但买家对块矿、精粉较为关注,近期抵港货盘尤其受到欢迎。不过,苦于此类货盘一时难觅,买家需求有进一步延长之势。

现货方面,主要港口成交难度增大,非主流矿仍保持相当热度。以日照港为例,截止8月2日,PB粉主流880-890元/吨,杨迪粉790-800元/吨,63%巴粗910-920元/吨,不同品种跌幅在10-20元之间。现货相对抗跌,高炉开工率持续向好成为重要的强心剂。在市场出现调整之际,港口现货随用随采的模式,满足了大部分钢厂维持正常生产,规避大额交易风险的需要。化整为零、少量多批的采购方式,被迅速认可,并广泛复制。一个有意思的现象是,钢厂进口矿配比中加大了块矿、球团的比重,致使港口此类品种成为了香饽饽。一来询盘集中度提高,二者买家提货周期缩短。正是市场对上述品种持续的关注,为进口矿整体缓降提供了保障。

下周是8月第一个完整周,进口矿能否走出短期调整,再度向上寻找空间?从掉期市场的反应看,连续三日逆势上涨,很值得思考。如今,金融产品与铁矿石实货关联度愈加紧密,掉期走向往往具有一定的参考意义。此刻不跌反涨,当引起参与各方的高度关注。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

131.5 |

-1.75 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

90.75 |

-1.75 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

128.75 |

-1.5 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

119.5 |

-1.75 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

129.75 |

-1.5 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

138.75 |

-1.5 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

905 |

935 |

925 |

905 |

790 |

905 |

|

涨跌 |

-10 |

- |

-5 |

-10 |

- |

-20 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

805 |

820 |

785 |

700 |

800 |

700 |

|

涨跌 |

-10 |

- |

-5 |

-10 |

- |

-20 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

925 |

780 |

805 |

920 |

785 |

930 |

|

涨跌 |

-10 |

- |

-10 |

-25 |

-5 |

-20 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

895 |

880 |

885 |

890 |

1000 |

890 |

|

涨跌 |

-10 |

-10 |

-5 |

-10 |

-10 |

-15 |

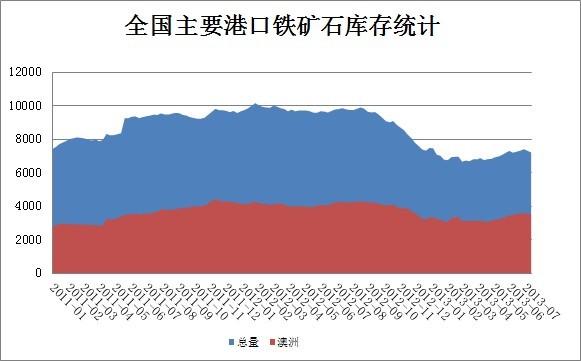

【全国铁矿石港口库存】Mysteel本周统计全国30个主要港口铁矿石库存总量7241较上周降25,其中澳矿3498降29,巴西矿1096降7,贸易矿2171增124,块矿960,精粉348,球团53。(单位:万吨)

Mysteel本周统计全国30个主要港口铁矿石一周疏港量1383,环比增0.5%;天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量938,与上周持平。(单位:万吨)

【国产矿市场】本周国产矿市场表现整体平稳,周前期河北地区钢厂采购价格普遍小幅上调,后期因外围弱个别钢厂采购价格有所回落。商家操作趋于谨慎,市场成交情况未见好转。

【国内重点区域铁矿石运行状况一览】

【华北地区】本周华北铁精粉市场弱势维稳

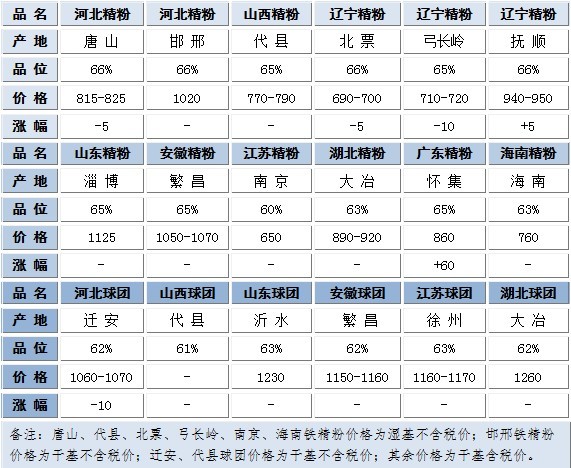

本周唐山铁精粉市场弱势下行。受钢坯调价和进口矿跌价影响,唐山铁精粉小幅下跌,部分钢厂采购观望。由于近期正值防洪防汛,部分选厂尾矿库受安监局检查,停产整顿,对唐山市场资源造成一定影响。现66% 铁精粉遵化地区主流采购价格在承兑1040元/吨,迁西地区在承兑1040元/吨,迁安地区在现金1040-1050元/吨。

本周邯邢地区铁精粉市场弱势维稳,现武安64%碱890-900元/吨,较上周持平。周初钢材市场连续下跌,市场信心一度受挫,商家抛货积极性明显增加,然本地矿山选厂停产较多,市场资源偏紧,加上钢厂库存普遍偏低,压价显得较为谨慎,采购价格基本维持平稳。钢材钢坯市场近期以窄幅调整为主,继续向下空间已不大,因此,预计下周市场维稳。

【东北地区】本周东北地区铁精粉市场波动不大

本周东北地区铁精粉市场大体平稳。周前期钢材市场稍有回落,商家信心转弱,部分小矿报价小幅走低。由于全运会临近,加上汽运费上涨,辽东地区外省询盘活跃度不高,大矿报价较为坚挺,鞍山海城大矿铁精粉湿基税前出厂价740-750元/吨。月底钢厂资金紧张,采购情况比较谨慎。周后期,本钢采购价上调后,部分钢厂也开始上调,局部地区市场价格有所上调。现本钢65%铁精粉干基含税现汇到厂基价为960元/吨,涨20元/吨;新抚钢65%铁精粉干基含税承兑到厂基价为940元/吨,涨20元/吨;吉林地区个别钢厂采购价也跟涨。辽西市场成交情况尚未好转,商家高价接盘少,湿基不含税价主流为 700-720元/吨。预计下周铁精粉市场价格维持盘整格局。

【华东市场】本周华东地区铁精粉市场整体持稳

近期华东铁精粉市场整体持稳,进口近期现货盘整,询盘活跃度相应有所下降,较前期踊跃之势,稍有逊色;市场目前渐渐出现降价消息,可能由于近期钢厂库存方面有所上升,前期采购都较为积极,目前库存方面对后期生产形成不了相应压力,故出现此波降价消息;但与此同时,国内市场铁精粉社会资源相对较为稀少,货场近期出货都非常积极,囤货存货情况较少;从矿山价格短期内将不会再有较大的变动;整体华东市场还是以维稳基调运行;随着后期钢材终端销售方面逐渐滞缓,铁矿石市场也会相应受到一定影响;后市稳中趋弱,但短期内不会有较大浮动。

【中南地区】本周华南地区铁精粉市场整体平稳

本周南方地区铁精粉市场平稳。进口矿期货现货指数居高不下,并未推动南方市场铁精粉价格上扬。进口矿指数的上涨导致华南地区部分供应商减慢供货步伐,商家期盼铁精粉价格上涨。部分钢厂也纷纷表示,近期上货量有明显减少,多数采取一单一议价格拿货。目前暂未上调采购价,因为南方钢厂多实行一月一定价模式。另一方面,受企业整顿、雨季影响,导致本就资源匮乏的市场货源更加紧张,钢厂想压价收货甚为困难。预计后期华南地区铁精粉价格大多数将维持稳定,货源偏紧地区不排除钢厂为了采购计划而小幅上调价格。

【海运市场】本周海运市场依旧维持弱势,下降走势难缓。目前,BDI指数报收于1066点,环比上周下跌26点。海峡型船型本周先抑后扬,受到中国铁矿石市场成交向好影响,现BCI指数报收于1935点,环比上周上涨45点。由于小型海峡型船型逐渐被大型船型挤出市场,大型船型整体表现良好。目前,巴西至青岛港海运费为20.404美元/吨,环比上周上涨0.119美元/吨;西澳至青岛港海运费为8.632美元/吨,环比上周上涨0.896美元/吨。巴拿马船型等受到海峡型船型打压,续上周后依旧单边下行,运力过剩问题凸显严重,现BPI指数报收于1041点,环比上周下跌182点。超灵便船型跟随巴拿马船型跌势难改,现BSI指数报收于909点,环比上周下跌8点。(mysteel.com矿石部资讯部编辑,未经许可,请勿转载)

责任编辑:张烨骅021-26093928资讯监督:021-26093209

免责声明:本信息所载数据仅供参考,并不构成市场操作建议,Mysteel对该数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]