7月国产铁矿石震荡运行

概述:六月份国产铁矿石市场震荡运行,在震荡的市场中,选厂投机性较强,不少选厂开开停停。在市场变化节奏较快的情形下,钢厂采购谨小慎微,绝大部分钢厂低库运行,按需采购。矿山基本正常生产,出货意愿较为积极。外围市场难给出有力支撑,目前市场还不具备反弹的条件。对于国产矿而言,7月份市场呈现震荡行情或者更为可能。

一、矿山开工率变动较小

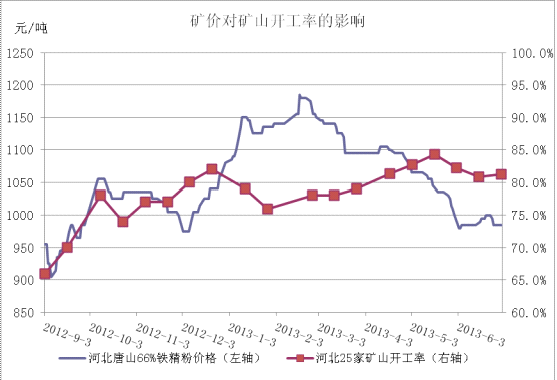

图1、矿价对矿山开工率的影响

据Mysteel国产矿统计数据显示,随着矿价的大幅下跌,矿山对后市多持悲观看法,停产减产矿山增多,导致六月份上半月河北地区矿山开工率继续下跌,开工率从月初82.2%降至月中80.8%。但从月中开始,在进口矿和唐山钢坯的带动下,国产矿迎来一波反弹,减产矿山陆续恢复正常生产,矿山开工率小幅回升,从月中80.8%升至月底81.2%。

二、钢厂库存下降,矿山库存反而小幅增长

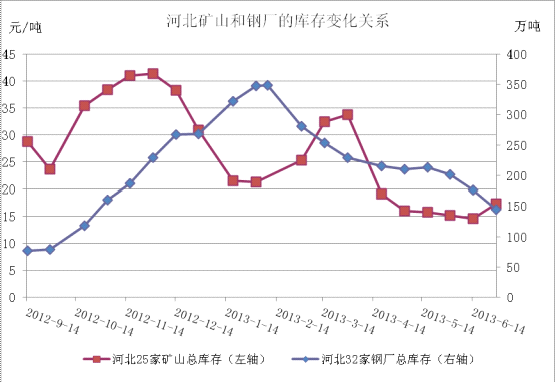

图2、河北矿山与钢厂库存变化关系

上图显示钢厂库存依旧延续前期的下降趋势,加上六月份市场变化较快,钢厂基本按需采购,订单一般较小,采购谨小慎微。但是与此相反矿山库存反而有所增加,主要原因是市场变化较快,矿山心理价位点比较难抓,部分矿山控制出货,低价惜售。再者因环保问题,安全整顿等,影响矿山正常生产,不少矿山炸药难批,大多数小矿山因证件不全等面临着停产。至此使得市面资源显得更为紧俏。部分矿山觉得市面资源紧张,对后市信心略有增加,低价惜售,导致库存有所增加。

三、6月国内重点区域市场运行状况概述

图3、国内重点区域市场铁粉涨跌变化表

【华北地区】6月华北地区国产矿市场震荡运行,市场变化较快,涨跌不一。唐山地区反映最为灵敏,本月唐山地区月底价较上月底高了10元/吨,邯邢地区,代县反而比上次降了20元/吨。选厂投机性较高,开开停停,因市场变化较快,不少选厂还未来得及出货市场已跌破选厂的成本线,故有部分选厂封库不出。钢厂在市场快速变化的节奏中采购量较小,非常谨慎。现迁安地区钢厂66%铁精粉主流采购价干基含税现汇到厂价格1000-1010元/吨,遵化地区钢厂66%铁精粉主流采购价干基含税承兑到厂价格1000元/吨,迁西地区钢厂66%铁精粉主流采购价干基含税现汇到厂价格990-1000元/吨。钢厂采购未有放量,大多低库运行,按需采购。矿山基本正常生产,出货尚可,预计7月份华北地区市场震荡运行。

【华东地区】本月华东铁精粉市场跌宕盘整。本月初,外围进口矿市场连续小幅上行探涨,市场小幅盘整阶段悄然而至,但此次盘整并未持续较旧,市场便再次进入一轮新的下跌阶段,主要还是受到国内成材市场钢坯的同时影响,再加之外盘普指连连下跌,整体市场弱势下行;大多中小型矿企商家纷纷由于不堪当前成本压力,皆选择停产检修;整体贸易节奏有所放缓,买卖双方观望增多;端午节后,节前所预测的相应下跌举动并未出现,各个商家都暂无下调意愿,同时,又由于外围市场主流矿粉资源紧缺,从而导致港口现货价格小幅拉涨,短期市场维持弱稳状态;整体华东市场略显消极、停滞疲态,市场推动力不足是目前整体华东市场所碰到的最大弊端;六月下半月,在进口矿几日上涨势头的带动下,山东地区铁精粉市场略显好转,山东主流大矿纷纷开始上调,整体幅度在20-40元;市场受此带动,出货询盘稍显积极,略显复苏迹象;但此次上涨国内外市场调价并不统一,国内华东市场整体调整稍显滞后;时至月末,进口矿市场再度进入下跌阶段,刚显好转的山东国内市场又再度进入到新的滞缓阶段,矿山、贸易商、钢厂三方皆较难摸清市场后市走向,加紧出货情况频频出现;目前各大主流矿山并未有所动作,并未调整矿石价格;但纵观外围市场,钢坯近日连连下跌,钢材市场也并未有所好转,加之进口矿市场持续走跌,华东内矿市场恐难以坚持当前价格,调价迫在眉睫;后市看跌,弱势下行

【华南地区】6月份华南地区铁精粉市场下跌,幅度50-80元/吨不等。钢厂欲打压国产矿矿价,对于铁精粉的采购计划操作很是谨慎,库存基本维持一周左右。矿企方面,中南地区铁精粉市场成交不佳。部分矿山停产检修,选厂、贸易商离市观望者居多,导致市场可流通资源紧缺。受此影响,商家对于后期市场不看好,心态悲观,观望情绪浓。湖北地区63%铁精粉干基含税出厂价860-880元/吨,较上月下跌65元/吨,市场成交清淡。广东河源64%的铁精粉干基含税现汇出厂820元/吨,较上月下跌80元/吨,和钢厂谈判很久,想力保价格下滑幅度不被拉大,整体来讲市场成交不错,和江西、湖南钢厂签订几万吨的合同。海南地区61%铁粉850元/吨干基含税到码头价格,较上月下跌50元/吨,市场成交还行。整体外围市场偏弱,宏观难有利好消息,预计7月份华南市场弱势下行,幅度较小。

四、7月份国产铁矿石市场整体走势展望

截止24日,6月钢材价格走势呈现继续下跌的运行态势,钢材综合价格指数比上月24日下跌了2.57%。分品种看,长材价格指数下跌了3.80%,扁平材价格指数下跌了2.13%。铁矿石价格呈现了先跌后反弹的态势,铁矿石综合价格指数同比上月24日下跌3.97%,进口矿价格下跌了3.91%。7月份钢材现货市场,笔者认为,在流动性下行拐点确立、宏观基本面疲弱的作用下,仍将向下调整,幅度有限,但由于局部地区、个别品种超跌或宏观利好政策刺激,不排除出现反弹。我们同时注意到,国家领导人以及央行的表态中提及不能指望进一步放钱,而是要管好流动性。同时,由于部分中小银行同业资产、负债率高企、理财产品监管收紧以及身对流动性估计不足,导致近期资金面紧张、利率飚升,对短期钢价负面影响不言而喻。外围市场难给出有力的支撑,预计国产矿整个七月份相对而言偏向疲软,震荡行情更为可期,相对进口矿而言国产矿价格方面劣势仍然较为明显,但是因地域性因素,部分地区国产矿仍有优势,短期内难以被进口矿取代,加上环保问题、政府整顿、市场资源紧俏等因素影响,对国产矿价格起到了一定的支撑,预计7月份国产矿震荡运行下幅度不超过30元/吨。