铁矿石市场一周评述(6.8-6.14)

【进口矿市场】本周仅有两个工作日,进口矿小幅上涨,但缺乏成交配合。消息面上,统计局最新数据显示,5月我国钢材产量9119万吨,同比增长 11.3%;1-5月份我国钢材产量42616万吨,同比增长10.8%;5月份我国钢材日均产量294.16万吨,较上月292.02万吨增加2.14 万吨或0.73%,环比连续5月攀升。与国内粗钢产量持续居高不下相应的是,随着国外矿山产量逐步上升,矿价重返高位的预期趋于弱化。本周三,高盛发表报告称,澳大利亚2014年将有20%的几率经历经济衰退,因矿业投资放缓。伴随着铁矿石价格从几十美元一度涨至接近200美元,十年间主要产矿国扩产举动不断。但就当下看来,在我国钢材产量增速减缓,矿石自给率稳步上移的情况下,供需天平将发生本质改变。就具体市场来看,期货方面,截止发稿,PB粉主流112-113美元/吨,58%扬迪粉104-105美元/吨,63%巴粗114-115美元/吨,较节前小幅上涨3.5美元,涨幅3.21%。周四,BHP麦克粉111.85美元/吨结标,为当日相对偏弱的市场提供了一定的支撑。此外,平台62%澳粉以111.98美元/吨的价格成交,折合麦克粉110.17,显示出麦克粉在110的价位不乏买盘。这与两日来买家询盘不俗,卖家低价出货意愿降低不无关系。现货方面,以日照港为例,PB粉主流800-810元/吨,58%扬迪粉725-735元/吨,63%巴粗850-860元/吨,较节前上涨10元,涨幅1.26%。而同期,两日来螺纹、钢坯均小幅下滑10元,上海三级螺纹钢在3200元/吨,唐山Q235方坯2900元/吨,进口矿逆势上扬,与节后钢厂小规模补货不无关系。综合来看,进口矿短期有望维持110-120区间波动,大涨大跌的可能性均较小。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

115.25 |

+3 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

73.5 |

+3 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

112.5 |

+3.5 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

104.5 |

+3 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

114 |

+3 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

123 |

+3 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

840 |

820 |

840 |

840 |

735 |

850 |

|

涨跌 |

-10 |

- |

-10 |

-10 |

-10 |

-10 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

735 |

725 |

715 |

720 |

740 |

650 |

|

涨跌 |

-15 |

+10 |

-15 |

+70 |

-10 |

-10 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

850 |

705 |

725 |

860 |

715 |

865 |

|

涨跌 |

-10 |

+30 |

-15 |

-10 |

-10 |

+5 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

830 |

815 |

815 |

810 |

920 |

815 |

|

涨跌 |

-10 |

-10 |

-10 |

-10 |

-10 |

-10 |

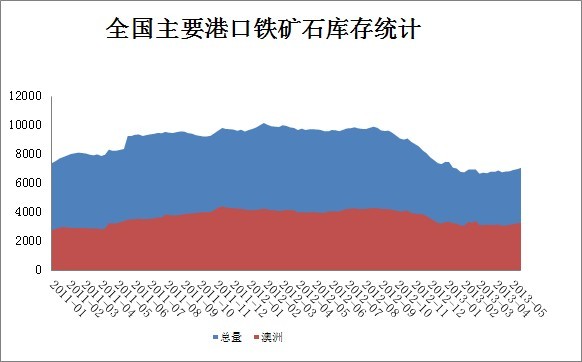

【全国铁矿石港口库存】Mysteel本周统计全国30个主要港口铁矿石库存总量7194较上周减106,其中贸易矿1978降68;其中澳矿3470增11,巴西矿1110减81,港口块矿共770、精粉405,球团110。(单位:万吨)

Mysteel本周统计全国30个主要港口铁矿石一周疏港量1302,环比减2%;天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量815,环比减2.6%。(单位:万吨)

【国产矿市场】本周国产矿市场弱势持稳,因恰逢端午节,操作商家较少,使得原本观望氛围浓厚的市场成交愈发清淡。

【国内重点区域铁矿石运行状况一览】

【华北地区】本周华北铁精粉市场弱稳运行

本周唐山铁精粉市场弱稳运行,钢厂采购谨慎,市场价格没有什么变动。钢材市场疲软,一直处于弱势,导致矿石市场亦是处于弱势下行态势。受此影响,选厂、贸易商难以操作。目前唐山地区开工率不足三成,贸易商大多数退市观望。虽然商家的离市导致市面资源的减少,但是钢厂对内矿的采购量仍然较小,因为进口矿在价格上的优势较大,钢厂采购进口矿较多。内矿虽然资源较少,但成交未有放量,矿山出货尚可。预计后市盘整行情更为可能。

受端午节影响,商家操作热情不高,本周邯邢地区铁精粉市场持稳,现武安64%碱820-830元/吨。节日期间,钢材呈现弱势维稳态势,进口矿受钢厂少量补库影响,港口现货小 幅拉涨5元/吨,而本地矿价相比进口矿仍处高位,钢厂普遍以少量采购酸粉为主,另外在烧结碱粉的使用中,进口矿已逐步开始替代国产矿,据上周五统计,本地 14家钢厂烧结内矿配比由39.86%降至29.25%。一方面钢厂采购意愿低迷,另一方面矿山选厂停产增多惜售心浓,一时间矿价似乎涨跌两难,不过随着 钢材市场传统淡季的到来,后市不容乐观,预计将呈现出缓慢下跌探底态势。

【东北地区】本周东北地区铁精粉市场整体平稳

本周东北地区铁精粉市场平稳运行,观望心态不减,各方操作谨慎,整体成交低迷。无主体矿山选厂因生产成本过 高停产普遍;矿山因利润有限,低价出货意愿较低。目前辽西地区主流价格为670-690元/吨左右,辽东地区大矿报价坚挺。东北地区钢厂按需采购,现凌钢 66%铁精粉采购价为870元/吨(干基含税现汇到厂基价)、新抚钢66%铁精粉采购价为880元/吨(干基含税现汇到厂基价)、本钢65%铁精粉采购价为860元/吨(干基含税现汇到厂基价)。

【华东市场】本周华东地区铁精粉市场弱稳

端午节前,由于市场走向飘忽不定,看跌情况明显增多;但节后实质性下调价格的举动并未出现,华 东地区主流矿山与钢厂,并未有所下调意愿,同时,又由于外围市场主流矿粉资源较为稀缺,从而导致港口现货价格有所小幅拉账,短期内市场价格可能将维持在一 个弱稳的循环中。同时,外围市场小幅拉账并未给各个区域商家带来任何利好之感,市场成交偏弱,囤货情况频出,有价无市情况日渐增多,整个华东市场略显消极 与停滞,市场推动力不足是近期市场最为关键的弊病;目前大多数商家还是抱以谨慎观望的态度来面对随时可能到来的新一轮价格下行浪潮;后期市场下行可能犹 在,看跌居多。

【中南地区】本周华南地区铁精粉市场弱势平稳

本周中南铁精粉市场弱势平稳,成交清淡,受梅雨季节影响,钢厂销售不畅,铁精粉采购压价。目前价格下,矿山生产意愿小,部分企业停产检修。贸易企业纷纷观望或者转做进口铁矿石。预计下周华南市场仍将保持盘整。

【海运市场】本周海运市场回暖,因此前运费下降至较低水准,各船型触低反弹拉涨市场。海岬型船本周领涨市场,BCI指数报收于1484点,环比增加140点或 10.41%。由于进口矿价格已下降至较低水准,考虑到库存与价格问题,钢厂加大了补库力度,造成海岬型船活跃度上升,目前巴西至中国海运费报收于 17.742美元/吨,环比上涨0.247美元/吨;西澳至中国海运费报收于7.614美元/吨,环比上涨0.332美元/吨。巴拿马型船本周触低回 调,BPI指数报收于833点,环比增加69点或9.03%。本周太平洋地区船运活动有所起色但仍无力支撑市场持续上行,大西洋地区虽有不少谷物盘活流 出,但新增运力的不断投入使得供需矛盾打压运费上涨速度。目前太平洋地区平均日租金5836美元/天,环比上涨1052美元/天;大西洋地区平均日租金 7869美元/天,环比上涨676美元/天。超灵便型船本周小幅回暖,BSI指数报收于895点,环比上周上涨10点或1.12%。小型船市场相对平稳, 美湾地区的谷物与煤炭货盘仍然活跃支撑运价维持在较高水准,但远东与日本航线相对有所疲软,整体变化情况不大。目前超灵便型船平均日租金报收于9363美 元/天,环比上涨113美元/天。(mysteel.com矿石部资讯部编辑,未经许可,请勿转载)

责任编辑:张烨骅 021-26093928

资讯监督:021-26093209

免责声明:本信息所载数据仅供参考,并不构成市场操作建议,Mysteel对该数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]