4月国产铁矿石市场先抑后扬

【摘要】本月国产铁矿石市场整体呈现下行的节奏。主要受二月份房地产调控宏观政策影响,建材市场持续阴跌,钢材期货更是几度跳水。随着三月份“两会”的召开,在宏观方面基本无利好消息出台,使不少商家有失所望,再者钢材社会库存居高难下,国家对房地产调控的执行力度的加重等影响,导致钢材市场持续下行。基于如此环境之下,铁粉市场应声回落,钢厂因成本倒挂压力对矿价打压力度有增无减,加上资金周转困难,大多数钢厂采购计划都是保持低库存,按需采购。随着进口矿在部分地区表现出一定的价格优势,钢厂对国产矿需求进一步缩水,导致市场商家操作意愿较低,观望情绪浓厚,对后市缺乏信心。鉴于此,4月国产矿铁矿石市场料将呈现整体显弱的格局,届时政府的利好政策导向和钢材市场低谷反弹将成主导市场走向的主因,或许四月下旬国产矿市场有望出现小幅回升。

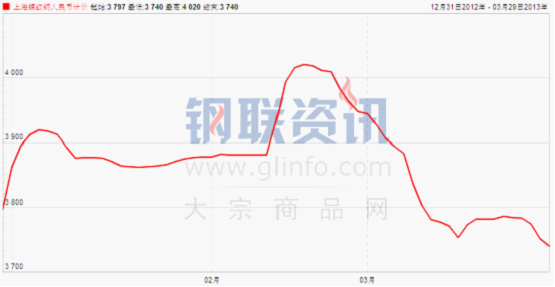

一、3月份国内钢材市场持续走弱之势较为明显

图1:最近三个月国内普钢综合绝对价格指数走势图

图2:最近三个月上海螺纹钢指数走势图

从上面两个图表可以看出,整个三月份钢材市场以下跌为基调,特别是前半阶段,持续阴跌,主要是受“国五条”等利空因素影响,钢材市场下跌较为迅速。但后期随着天气逐渐变暖,工地开工率的提升,城镇化建设的推进,对钢材的需求量有了可观的提升,现货市场较之前下跌之势有所放缓。根据Mysteel对钢材社会库存调查显示,三月份后半阶段钢厂社会库存首次出现了下降,这无疑对后市钢材市场触底反弹埋下了伏笔。

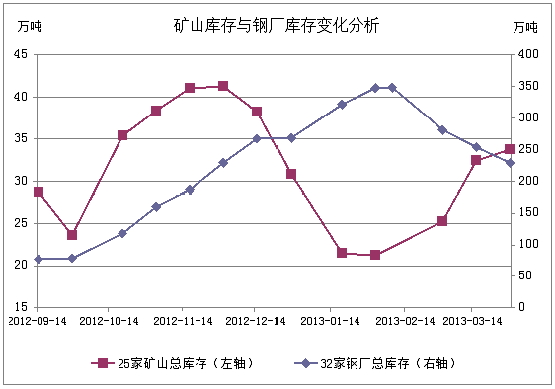

二、3月矿山资源库存总量稳中有增

图3:唐山66%铁精粉价格走势与河北矿山库存走势

据Mysteel国产矿统计数据显示,3月份河北地区25家矿山总产量出现了轻微的增长,复产情况仍不是很理想。从全国70家矿山开工率的统计数据也显示,截止3月29日,矿山开工率从月初的78%至月中保持不变,月底则增至79%,日产铁精粉量也从5.205万吨增至5.23万吨再增至5.3万吨。究其原因:主要还是受中央“两会”召开影响,对矿山炸药发放进行了严格管制,各地方政府也对矿山生产安全进行了着重整顿,中小矿山受此影响较大,大多停产检修。另一方面,年后矿价的大幅下跌,也让矿山复产的心态显得不再那么急切。目前中央“两会”已顺利结束,停产矿山也将在四月初陆续开起,届时矿山开工率将稳步增长。

三、3月钢厂内粉库存仍然延续下降之势

图4:河北矿山库存走势与河北钢厂库存走势

据Mysteel钢厂库存国产矿统计数据显示,三月份河北钢厂国产矿库存仍然延续着二月份的下降之势。由于钢厂长期成本倒挂的现象,导致钢厂资金周转困难,加上三月份铁精粉市场整体呈现下行之势,钢厂为减少风险同时又减轻资金压力,绝大部分采取压缩库存的措施,导致整个月份钢厂库存持续下跌。与此同时,钢厂对国产矿采购谨慎,基本按需采购。再者,三月份国产矿与进口矿差价形式有所转变,三月份后半期唐山地区进口矿价格比国产矿有优势,导致钢厂对国产矿的需求量进一步缩水,致使三月份国产矿库存较之前出现了可观的上升。现外围市场形势不容乐观,涨跌难断,进口矿价格易涨难跌,国产矿市场商家观望情绪浓厚,钢厂所面的现状短期内难以改善,预计下月钢厂库存或将仍然出现小幅下降。

四、3月后期国产矿市场逐渐回归理性

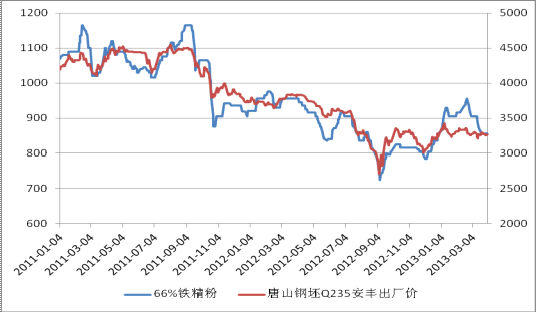

图5:唐山66%铁精粉价格走势与唐山钢坯价格走势

上图为2011年1月到2013年3月唐山66%铁精粉与唐山钢坯价格走势图,在正常情况下,唐山钢坯曲线一般在唐山铁精粉上方浮动,此时显示正是钢厂盈利时期。由2013年1月-3013年3月阶段曲线可以直观的看出唐山铁精粉价格走势始终在唐山钢坯曲线上面浮动,这表示钢厂始终处于亏损状态,且在亏损二月份最为严重。三月份随着不少利空消息的出台,市场商家心态逐渐转平,在钢材社会高库存的背景下,矿石市场商家对后市信心不足,加上钢厂对矿价频频施加压力,致使三月分后期矿价逐渐回归理性。目前钢厂仍然成本倒挂,矿石必将承受部分压力,现国家无利好消息出台,外围市场弱势依旧,预计四月份前期矿价可能弱势下行,现矿山、贸易商利润空间甚小,抗跌性较强,故铁精粉下跌空间有限。现工地开工率不断提高,钢材的需求逐步转好,届时可能迎来一波小幅反弹,在钢厂库存较低,市场商家拉涨心态浓厚的氛围下,矿价亦将出现可观上行。

五、3月国内重点区域市场运行状况概述

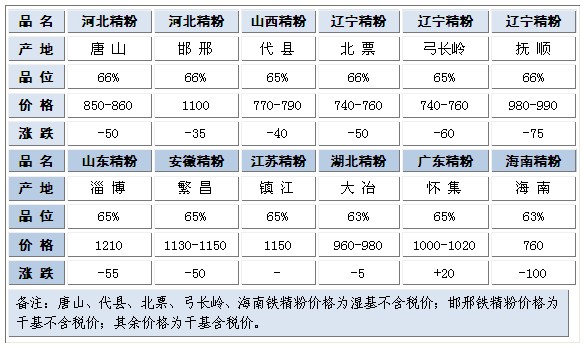

表1:.国内重点区域市场铁粉涨跌变化表

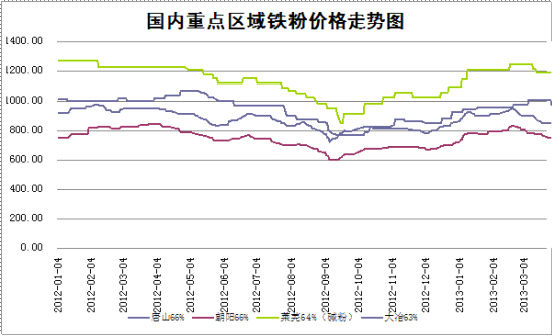

图6:国内重点区域市场铁粉走势图

【华北地区】本月华北市场呈现整体下行,钢厂本月采购未有放量,上货甚少,主要以消耗库存为主,按需采购。根据Mysteel对钢厂国产矿库存统计调查数据可以看出,本月钢厂库存下降也比较明显。原材料相对钢厂价格居高难下,钢厂长期的成本倒挂现象并未解决,资金压力与日俱增,在此背景下,钢厂对矿价打压力度节节加深,反应在铁精粉价格上,钢厂本月采购价格普遍下调50-70元/吨不等。市场价格以唐山为例,湿基不含税价格下降幅度达50元/吨。然而钢厂目前保持低库存运转,对铁精粉采购仍然很谨慎,基本按需采购,以降低风险,减少资金周转压力。导致本月市场成交难以见好,市场表现沉闷,商家观望心态不减,少部分暂时退出市场,选厂更是因为市场下行,无利可图,开工率较二月份有所下降。现矿山库存虽然有所增长,但抗压性依旧较高,供需博弈尽显,造成目前市场略显僵持。预计四月份前半阶段国产矿市场仍然处于弱势,后半阶段或将有可能出现低谷反弹之势。

【东北地区】本月东北铁粉市场弱势下调,钢厂采购价连续作出下调,市场窄幅走低。本月下旬,在铁精粉市场价低情况下,矿山持稳观望,市场供需僵持局面凸显。以辽宁铁粉市场为例,由于“国五条”及政府加强环保管制等利空因素影响,市场看空商家增多。河北地区部分小钢企带钢生产被喊停,国内股市、钢材期现货下跌明显,钢企压力倍增,加之钢厂铁精粉库存尚可,打压矿价的力度逐渐加强,铁精粉采购价几乎一天一下调。粗略统计,本月辽宁腹地几大钢厂精粉购价下调幅度达60-100元/吨不等。受此影响,铁精粉市场价格一度走低,矿山则多持观望态度,辽西地区铁精粉市场几无成交,市场供需略显僵持,辽东地区价格基本与辽西地区持平,主流价格在750-760元/吨左右。部分资金紧张小矿出现恐慌抛货现象,而大矿铁精粉出厂价坚挺并较高,约为810-820元/吨。根据公布数据显示,钢材社会库存下降、港口进口矿现货库存降低,部分商家信心有所提振。东北地区矿山开工率仍不高,市场可流通资源趋紧,商家批量上货艰难。本月下旬,东北地区铁精粉市场基本维持稳定,钢厂采购较为谨慎,多按需采购,部分钢厂表示暂停采购,市场整体成交量一般。根据市场调研,对于市场后期走势持不乐观心态者居多,各方多认为下个月行情维持震荡盘整格局。【华东地区】本月华东市场铁精粉整体下行趋势运行。本月初,市场资源相对上月,明显有所缩水,市场已不再像上月那样明朗;山东钢铁集团(莱钢,济钢)进行了本月的第一次调价,降低30元/吨-35元/吨。外围市场走出上月阴霾,略有复苏迹象;矿山方面,时值两会期间,等待利好消息,一直未调动价格。月中,山东大矿由于前期山东钢铁集团下调采购价格的因素带动,各大主流矿山纷纷下调价格,调整幅度在30-35元;此次调价主要原因还是由于成材钢材方面价格持续低迷,河北大矿邯邢局,北京密云等矿山也纷纷调动价格;同时进口矿市场连续走低,市场整体氛围较差,市面商家观望心态强,市场资源相对紧张,成交不佳。时隔数日,山东钢铁集团再次下调采购价格,山东鲁中冶金,山东华联矿业等大矿不接受此次调价,钢厂与矿山之间的关系再度恶化,钢厂方面向贸易商采货,已经停止从矿山拿货,整体市场充满阴霾;市场上资源较为紧张,商家操作趋于谨慎;渐进月末,进口矿市场复苏迹象凸显;山东部分钢厂已经停止对主流大矿进行采购的时间已有半个月,双方仍在僵持中,各大矿山出货情况也相对平淡,各大主流矿山以及商家对于近期的市场忧心重重,从心态上来看,已经处于劣势;认为后期若会出现上涨的情况,其整体上扬空间也相对有限。小部分商家认为,4月份仍会有一定的跌势;个人认为,在4月份期间,钢材市场会有一定幅度上扬,进口矿同时以现有趋势来看,上涨可能较大,国产铁精粉受此影响,拉升可能加大;后期市场,受到以上所述两个因素影响,整体市场上扬可能较大,但可能空间有限。

【华中地区】本月中南铁精粉市场呈现3个不同阶段点,月初报价坚挺,月中弱势下跌,月末持稳。月初大部分矿山恢复生产,然而矿山的重新开工并未能一下子缓解紧缺的市场资源。加上节后钢厂急需补库诸多影响,铁精粉报价一路坚挺,市场资源少,价格高使得钢厂采购一度压力重重。但随着月中来临价格出现另一趋势。矿山方面:以广东地区铁精粉市场为例,月中进口矿指数大幅度跳水,使得原本价格坚挺的国产矿市场价出现松动,广东大矿月中下调铁精粉出厂价幅度达50元/吨。部分小矿对市场走向表现较为迷茫,多选择减少出货继续观望来应对此波降价。钢厂方面:多家钢厂下调铁精粉采购价幅度达30-50元/吨。之后进口矿在大幅度跳水后迎来稳定期,指数开始呈现稳中小涨的趋势。这无疑给市场带来些许回暖迹象。供货商开始惜售,减少出货量。对四月份市场普遍看好,低价出货意愿不强。四月初又到钢厂制定新价之时,预计四月铁精粉市场价格回升可能性较大。

六、4月份国产铁矿石市场整体走势展望

中国钢铁工业协会最新数据显示:3月上旬钢协会员企业粗钢日均产量167.55万吨,环比下降3.28%;预估全国日均产量208.46万吨,环比增长2.48%。本旬粗钢日均产量全国数据较重点企业数据高出40万吨多,是2009年以来差距最大的一次,显然中钢协本期估计的全国数据在很大程度上是受国家统计局2月份粗钢产量大幅攀升的影响。3月上旬重点企业粗钢产量环比已开始出现回落,说明部分钢厂受亏损影响已经开始加大减产检修力度。

社会库存年内首次下降。截至3月22日,全国主要城市钢材库存为2201.93万吨,环比下降2%;全国主要城市螺纹钢库存为1073.34万吨,环比下降1.4%。随着国内需求的陆续集中释放,3月下旬开始国内钢材库存有望逐步从高位回落。

下游需求继续回升。3月26日螺纹钢终端采购量为2.33万吨,较3月15日上升0.2万吨。从贸易商了解的情况来看,由于工地开工逐步增加,各地贸易商出货量放大,螺纹钢采购量持续回暖反映出有效需求正在逐渐好转。

由于铁矿石价格连续下行,钢厂估算毛利继续好转。截至3月25日,钢厂估算毛利为30元/吨,较3月19日上升12元/吨。在库存难以释放的情况下,钢厂检修或停产情况将继续增多,矿价或将随之继续下行,但目前国内34个港口铁矿石库存总量为7192万吨,仅为前期高点的70%左右,较上年同期的9887万吨下降27.3%,为最近4年以来同期较低水平,由此可见,矿价下跌幅度仍然有限,随着全国各地区“国五条”细条的出台,对钢材市场带来了一定的冲击,期货现货市场出现不同程度的走弱,钢厂必将钢材市场的压力部分转移给矿石,届时矿石市场将出现小幅的下跌,预计四月份前半阶段国产矿市场可能下跌10-30元/吨,其中华北、东北地区下跌幅度较小,华东,中南地区下跌幅度可能稍大一些。

随着“两会”的结束,部分前期观望等待的项目或将开始启动,而近10年来的历史经验也表明,中央固定资产投资在4月份上升是大概率事件。钢材下游需求也出现了回暖的现象。首先,连续16周上升之后,钢材社会库存年内出现首降,唐山地区10大仓库钢坯库存也由升转降。其次,螺纹钢终端采购量持续回暖,各地钢贸商出货量都有不同程度的放大。

因此尽管目前钢材库存总量仍高于上年同期,但随着钢材消费旺季的到来,钢材社会库存回落态势开始确立,预计未来几个月内库存将持续下降。预计钢价下跌幅度有限,四月后期有望振荡上行。到时钢材市场的反弹必将改变国产矿市场商家的心态,一旦矿价反弹态势确立,以目前钢厂低库存运行的状况,到时补库将进一步增多,届时市场拉涨氛围将更为浓厚,预计四月后半阶段国产矿市场可能出现20-40元/吨的上涨。

鉴于上述种种,3月份的国产铁矿石市场受利空因素压制,致使市场节节走弱,如此之势将延续到4月份前半阶段,四月份出台利好政策可能性较大,届时利好政策导向和钢材市场低谷反弹将成主导市场走向的主因,或许四月下旬国产矿市场有望出现可观的回升,故国产矿市场四月份市场表现为先抑后扬之势。(mysteel.com矿石资讯部编辑请勿转载)

联系方式:谢英武 021-26093923

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。若对数据及内容等存在异议,敬请致电矿石部:021-26093923