3月国产铁矿石市场料窄幅震荡

【摘要】本月国产铁矿石市场震荡偏强,节后大部分区域先扬后抑走势明显。以春节假期为节点,节前基于资源吃紧及节后钢厂补库带动矿价上扬的乐观预期,铁粉市场整体呈现稳中趋涨的走势,局部粉价适度拉涨。节后市场在浓烈的盼涨预期以及钢厂积极陆续上调购价的推动下,各区域铁粉市价更是节节走高。然及至下旬,房地产调控政策的出台,美国提前结束经济刺激措施等消息渲染,国内股市和螺纹期货几度杀跌。此外,粗钢日均产量重上200万吨高位,钢厂厂内钢材库存创下新高之余社会库存也是节节攀升。众多利空的重挫,使得钢材现货持续回调,矿石市场更是阴跌不止。基于此,铁粉市场应声回落。鉴于此,3月国产矿铁矿石市场料将呈现窄幅震荡的格局,届时“两会”的政策导向和供需之间的博弈或将成主导市场走向的主因。

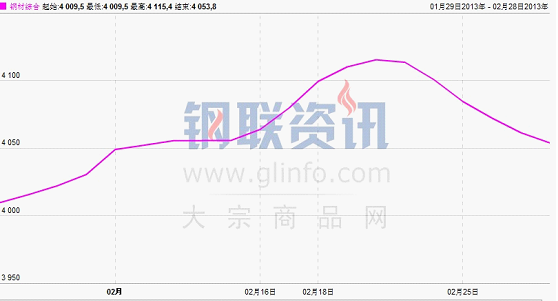

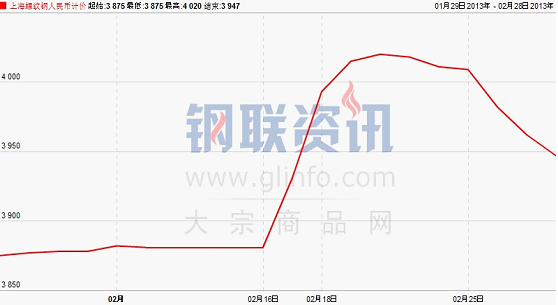

一、2月国内钢材市场先扬后抑走势显著

2月国内钢材市场先扬后抑走势显著,春节后此种运行态势尤甚。截止28日,普钢综合价格指数较上月上涨了1.32%,但是周环比却下跌了1.45%,与去年同期比更是下降了7.12%。其中上海螺纹钢指数较上月上涨了1.96%,但是周环比跌幅却一度达到了1.77%。

图1:2月国内普钢综合绝对价格指数走势图

图2:2月上海螺纹钢指数走势图

以春节假期为节点,节前原材料大幅拉涨,其中铁矿石招标价格更是一度突破150美金的关口。节后商家对于后市有较大的期许,尤其是在“城镇化”不断影响和宝钢2、3月份钢材期货价格大幅提升的背景之下,部分商家陆续启动囤货方案。成本的提升和需求的增大促使钢厂成材出厂价接连上调,钢价由此屡创新高。节后钢材社会库存持续大幅走高,然终端需求启动缓慢,供需矛盾不断加重,此种走势在元宵之前尤甚。此外,受限于“国五条”及继续受美联储可能提前减少或终止债券购买计划等利空因素影响,资本市场迅速回落。此背景下,国内钢材价格更是一路走跌。

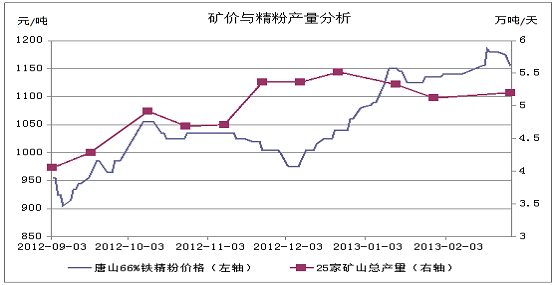

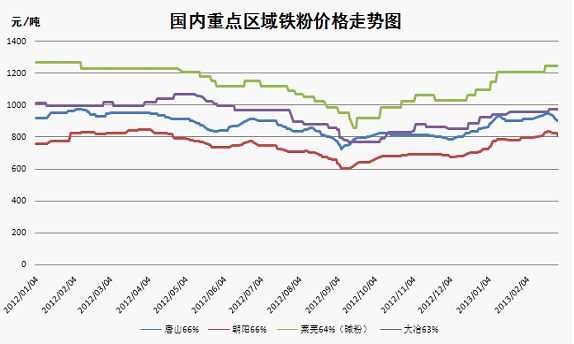

二、2月矿山资源库存总量稳中有增

图3:河北地区矿价与产量走势对比图

据Mysteel国产矿统计数据显示:1月份河北地区25家矿山日总产量持续下跌。全国70家矿山开工率的统计数据也显示:截止2月1日,矿山开工率从82%降至79%再降至76%;日产铁精粉量也从5.52万吨降至5.33万吨再降至5.12万吨。究其原因:主要还是随着寒冬的到来,中小矿山受设备、技术等方面原因,生产极为困难,陆陆续续陷入停产;大矿则基本不受影响,春节期间也普遍正常生产,此使得矿山开工率没有出现较大的降幅,整体表现出小幅下跌的态势。春节过后随着少部分停产矿山的复产,矿山产量开始出现小幅的增长。截止3月1日,矿山开工率从76%升至78%,日产铁精粉产量从5.12万吨升至5.205万吨。

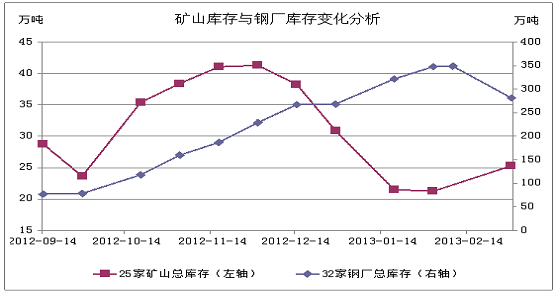

三、2月钢厂内粉库存下降较为明显

图4:河北地区钢厂库存和矿山库存变化走势对比图

据Mysteel国产矿统计数据显示:2月份河北钢厂国产矿库存下降较为明显,其中国产矿造球库存与烧结库存分别下降56.3万吨和20.2万吨。主要是因为春节期间商家放假离市,钢厂基本很少上货,大部分钢厂在一月份补库结束,二月份按计划以消耗库存为主。而从Mysteel国产矿矿山开工率统计数据可以看出:一月份矿山库存下降明显,绝大部分转为钢厂库存;二月份节前节后随着矿山、选厂开工率的明显下降,市场资源紧张,钢厂上货甚少,在消耗量基本保持不变的情况下,造成库存在整个二月份出现了明显的下降。然就当前而言,矿价相对于钢价仍处于高位,钢厂为了减轻资源压力后市可能会适当的降低库存。另外,春节过后由于钢材价格下跌,钢厂停采观望增多,河北铁矿石价格也出现较大幅度的下跌,矿山出货意愿变低,惜售心态渐浓,库存也有所增加。截止3月1日,河北25家样本矿山库存由21.25万吨增至25.3万吨。

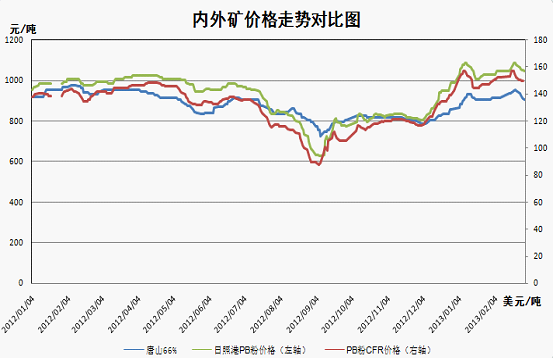

四、2月后期进口矿市场回调风险不断累积

图5:唐山精粉和进口矿期现货市场走势对比图

2月,进口矿创下一年来新高后冲高回落。上旬,春节前消息面较为平静,在节后看涨氛围带动下,商家持续推高。节后首周,开门红效应显现,PB粉结标价一度击破160美元关口,达160.66美元/吨。可惜的是,成交量始终缺乏有效配合。就在人们惊愕于进口矿马不停蹄,而螺纹钢难以望其项背之际,有关美联储量化宽松政策或将有变的猜测,给全球大宗商品当头一棒。恰逢高位且自身调整动力不断累积的进口矿自然难以幸免,顺势下挫。月底,住建部出台调控房地产市场的“新国五条”,迫使螺纹钢在节后库存快速升高,成交缓慢等一系列利空因素影响下向下寻求支撑,进口矿亦连跌不止。尽管2月28日PB粉149.5-150.5美元/吨的最终价格,仍较1月31日仍有1.5个美元亦或1.01%的涨幅,相似的63%巴粗全月升1.69%,58%杨迪粉小涨0.36%;但V型反转不期而至,令中期顶部愈加明显。值得注意的是,澳洲、巴西正处雨季,三大矿山招标量偏少,期货资源并不充裕。弱市下,部分买家为规避期货风险,转而寻求补充港口现货。我们可以看到,以日照港为例,PB粉和63%巴粗本月均有20元的上扬,涨幅高于同类期货。对于3月走势,短期新增买盘或在月初带来技术性反弹,不过受制于下游疲软,控制风险仍属必要。

五、2月国内重点区域市场运行状况概述

图6:国内重点区域市场铁粉涨跌变化表

图7:国内重点区域市场铁粉价格走势图

【华北地区】本月华北铁粉市场窄幅震荡,其中中下旬市场震荡走势显著。

以唐山铁粉市场为例,本月唐山铁粉市场走势大体可分为两个阶段。中上旬,市场价格一直比较平稳;中下旬,粉价则先涨后跌。年前钢厂补库基本结束,加上运输不便,商家陆续离市,钢材市场价格稳定等众多因素的共同作用,使得整个前半段市场表现稳定。春节过后,随着商家的陆续返市,钢厂补库等影响,市场成交面日趋活跃,矿山、选厂开工率也逐渐上升,而节后钢材市场的试探冲高等又给矿价的上涨带来了一定的支撑。基于此,本阶段铁粉价格上涨较为明显。然而节后钢材市场因长期缺少需求的支撑直接导致钢价的迅速下跌。受此影响,钢厂加大对矿价的打压力度,明显的表现便是铁粉采购价的接连下调。现钢材社会库存过高,终端需求释放缓慢,预计三月钢市难有实质好转。反观钢厂,目前钢厂深陷亏损泥潭难以自拔,为缩减成本,对矿价的打压心绪将始终存在。基于此,预计三月份唐山粉市将整体走弱。

【东北地区】本月东北铁粉市场坚挺之余小幅走高,其中中下旬市场窄幅震荡走势较为明显。此外,资源面的吃紧之局依旧贯穿本月。

以辽宁铁粉市场为例,以春节假期为节点,假期之前,钢厂补库基本完成,询盘采购步伐放缓;雨雪天气温度骤降,矿山陆续停工放假;节日氛围持续发酵,商家离市停止上货。受此影响,此阶段铁粉市场整体平稳运行。假期之后,基于对节后钢厂补库助推矿市行情的乐观预期,加之年味尚浓、天气严寒,多数矿山尚未开工,市场内资源流通面吃紧难改等利多因素的持续发酵,节后首日起辽宁铁粉报价既已踏上上涨通道。粗略统计,节后首周辽宁腹地几大钢厂精粉购价一次性上调幅度既已达到50-70元/吨不等。受此影响,个别大矿66%精粉成交价一度达到850元/吨。然及至下旬,“国五条”及美联储可能收紧货币宽松政策等利空因素来袭,国内股市、螺纹期货、矿石期货等随即应声回落,阴跌不止。元宵前后,市场整体恢复缓慢,需求释放低于预期,然而成材库存持续大幅走高,钢厂普遍再度步入亏损境地。基于此,钢厂打压粉价的力度加强,市场内恐慌心绪再度蔓延。但由于天气和地域等因素的限制,现辽宁腹地相当部分矿山和选厂尚未开工,而坐拥资源的大矿对于当下粉价认可度不高,商家低价批量上货难度颇大。因此,此阶段铁粉市价实质跌幅约在20元/吨上下。

【华东地区】本月华东铁粉市场的整体走势略显震荡。

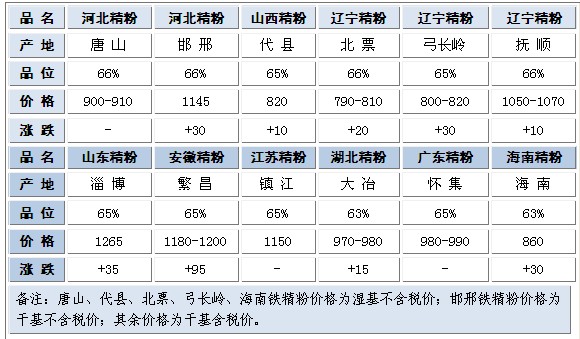

春节前夕,整体市场稳中趋涨,市场资源较为紧缺。部分地区贸易商观望情绪浓厚,欲待节后市场上扬。此外,受到天气因素影响,铁精粉运输也受到一定程度的拖累。转观钢厂方面,此时极其需要补充原料库存,为节日期间的生产做好准备。加之外围市场拉动,华东部分地区粉价小涨。春节过后,贸易商对华东市场信心提升,出货意愿加强,整体市场呈上扬态势。同时华东各大主流矿山纷纷上调价格,山东金岭矿业65%铁精粉干基含税承兑出厂价1265元/吨;鲁中冶金矿业64%(碱粉)铁精粉干基含税承兑出厂价1245元/吨;沂水乐盛65%铁精粉干基含税承兑出厂价1230元/吨;安徽开发矿业65%铁精粉干基不含税现汇出厂价985元/吨。粗略统计,此阶段大矿粉价整体上涨幅度在30元/吨-35元/吨不等。及至月末,外围市场呈现松动迹象,进口矿期现货市场受此一波下行势头影响,整体价格走弱。在此背景之下,华东部分地区铁精粉受到一定影响,价格小幅下行,但各大主流矿山价格依然坚挺,并未受到此波市场震荡影响,本月最后几日华东市场以稳为主。

【中南地区】本月中南铁粉市场整体呈现稳中趋强的走势。

月初部分钢厂制定采购价,上调幅度在30-50元/吨。本月中国传统春节,部分地区矿山出现提早停产放假,导致市场可流通资源锐减,再加上钢厂以往会在春节前夕大量补充库存,使得铁精粉报价一路坚挺。部分地区更出现了一货难求的现象。预计三月上旬,中南地区铁精粉价格有小幅上涨,主要因为矿山刚恢复生产,产量暂未能一下子满足市场需求,另一方面钢厂春节期间消耗大量库存,目前库存吃紧,急需补库。种种因素导致中南地区铁精粉3月出现下跌可能性微乎其微。预计中下旬价格趋稳,货源紧张能得到较好缓解。

六、3月份国产铁矿石市场整体走势展望

中国钢铁工业协会最新数据显示:2月中旬重点大中型企业粗钢日均产量为171.9万吨,旬环比增长1.01%;全国粗钢日均产量估算值为200.6万吨,旬环比增长0.9%。此数值是自去年10月以来首次突破200万吨,接近去年5月上旬204.53万吨的历史最高点。此外,中国钢铁工业协会数据还显示:2月中旬重点大中型企业钢材库存量升至1296.8万吨,较2月上旬增长13.3%,创历史新高。而另据“Mysteel”统计,截止2月22日,全国主要市场五大钢材品种(螺纹钢、线材、热轧、冷轧、中厚板)的社会库存总量为2038.37万吨,已连续十周上升,库存总量亦创下2006年以来的新高。

目前国内机械制造、汽车以及家电等行业的恢复速度并不是很乐观,而造船行业则更令人堪忧。而从国际环境来看,国际间钢铁贸易摩擦频发。进入2013年以来,欧盟和美国、澳大利亚、加拿大等国家和地区分别就我国出口的无缝钢管和热轧钢材产品发起反倾销和反补贴调查。例如,2月16日,欧盟委员会发布公告,对我国的无缝钢管(直径超过406.4毫米)发起反倾销调查,共涉及96家企业。随着针对我国的贸易摩擦事件增多,今年我国钢铁产品出口难度将进一步加大,或将使国内钢材市场面临更大的供应压力。

市场严峻的供需形势,加之春节后国家对房地产执行严控不放松的政策以及美国可能提前结束经济刺激计划等利空因素的接踵而至,国内钢市的跌势一时难止。但是目前中国经济持续温和复苏的趋势并未改变,国内的经济运行环境还是相对稳定的,市场内所存在的利好因素也还是可圈可点的。首先,投资拉动需求的预期不断增强。春节之前,各地两会纷纷提出要加大投资规模和加快城镇化建设步伐。其次,新增贷款大幅增长,市场流动性较为充裕。据央行统计数据显示:1月份,全社会融资规模达到2.54万亿元,比2012年同期增加1.56万亿元;人民币贷款增加1.07万亿元,同比多增3340亿元,环比多增6157亿元。此外,近期环保部表示,自3月1日起,将在京津冀、长三角、珠三角等重点区域的19个省(区、市)的47个地级及以上城市实施大气污染物特别排放限制,严格控制大气污染物新增量,这将倒逼产业结构升级和企业技术进步。预计此政策一旦实施,将有利于限制钢铁产量的释放,缓解共需矛盾。

此外,虽然节后钢市再现跌势,但是市场整体心态尚可。进入三月,天气回暖,终端需求必将慢慢打开,届时钢市的供需压力将有所缓解,钢价或将走出下跌阴霾。历经春节期间的消耗,现在钢厂的原料库存有限,节后钢价的持续走跌使得钢厂的库存补充皆不到位,目前各钢厂皆面临一定的补库压力。现下各区域矿山及选厂开工率皆不足,资源面吃紧的局势仍未得到较为有效的缓解,局部区域资源吃紧局势甚至是愈演愈烈,腹地钢厂为补充库存不得不再次将购价上调。此外,“两会”召开在即,市场对此的乐观预期也愈发浓烈。

鉴于上述种种,3月份的国产铁矿石市场利空利好因素仍将相互交织。在利空和利好因素的博弈之下,市场或将呈现窄幅震荡的格局。届时“两会”的政策导向和供需之间的博弈或将成主导市场走向的主因。(mysteel.com矿石资讯部编辑请勿转载)

联系方式:杨慧君021-26093268

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。若对数据及内容等存在异议,敬请致电矿石部:021-26093268。