铁矿石市场一周评述

【进口矿市场】本周进口矿前高后低,下半周成交缩减,价格松动。截止10日,62%澳粉指数157.75,63%巴粗154.75-155.25美元/吨,63.5/63%印粉158.75-159.75美元/吨,较4日涨5美元左右。现货方面,以日照港为例,截止今日PB粉主流1070-1080元/吨,杨迪粉985-995元/吨,63%巴粗1075-1085元/吨,较4日上涨45-65元不等。而钢材涨幅有限,上海二级螺纹钢周五收于3690元/吨周涨30元/吨。钢坯更是小幅下挫,唐山Q235方坯收于3320元/吨周跌20。

进口矿市场以9日作为一周走势的风水岭。9日之前,在招标及平台成交大涨带动下,商家纷纷上调报价。而周三始,唐山港口即现个别商家低价出货,以致市场报价稍显零乱。周四起期货报盘显著增加,钢厂谨慎观望氛围逐渐浓厚。步入周五,随着力拓下午结标的7.5万吨64.5%PMC精粉较7日大幅走低,做多热情受到打压,行情急转直下。具体来看,尽管周中西澳飓风逼近,巴西图巴朗港泊位设备检修等可能影响大型矿山发货的消息一度提振多方信心,且元旦后主流矿山招标量仍维持低位;但下游需求清淡,钢厂成本陡增的客观现实,迫使“疯狂的石头”又来到了十字路口。

与此同时,从港口得到的反馈看,天津、日照、岚山、曹妃甸港压港情况趋于恶化,意味着12月来港口资源一度偏紧的格局,短期有望得到缓解。据海关最新数据显示,12月我国进口铁矿7094万吨,较11月大增500余万吨。2013年1月进口量是否继续回升,非常值得我们关注。可以看到,进口矿在经历一轮暴涨之后,短期承压并调整的趋势愈加明显。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

156.5 |

+14.5 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

113.5 |

+14.5 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

154 |

+14.5 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

144 |

+14 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

152 |

+14.5 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

161.5 |

+14.5 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

1090 |

1075 |

1060 |

1070 |

960 |

1070 |

|

涨跌 |

+75 |

+70 |

+65 |

+75 |

+95 |

+75 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

1015 |

960 |

970 |

870 |

990 |

860 |

|

涨跌 |

+80 |

+70 |

+75 |

+85 |

+115 |

+75 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

1095 |

920 |

985 |

1085 |

965 |

1085 |

|

涨跌 |

+80 |

+70 |

+75 |

+85 |

+100 |

+85 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

1100 |

1075 |

1075 |

1080 |

1180 |

1080 |

|

涨跌 |

+85 |

+60 |

+60 |

+85 |

+90 |

+85 |

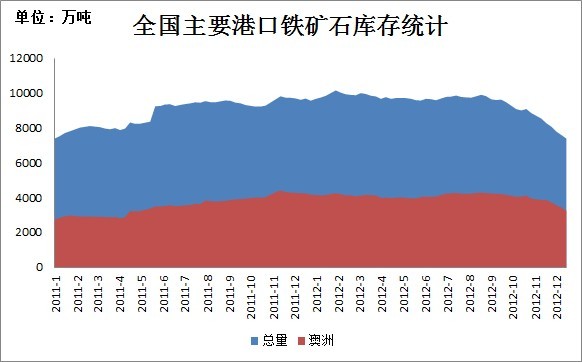

【进口矿港口库存统计】本周统计全国主要港口铁矿石库存数量7450较上周下跌24,澳矿3349增35,巴矿1989增4,印矿227减49。(单位:万吨)

本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计1085,环比上周增12.3%。(单位:万吨)

【国产矿市场】节后铁粉市场在资源紧张,钢厂补库,外矿暴涨,矿山惜售等因素的助推下,国产铁矿石市场走出了一波较为强势的反弹行情,钢厂采购价或明或暗皆有大幅的上调。

【华北地区】受钢厂补库驱动,节后华北铁粉市场涨势强劲。

唐山地区:本周因外围市场能给予有力的支撑,唐山铁精粉市场一路攀升,整体上涨幅度在70元/吨左右,整个一周市场成交一般,矿山原有库存现已基本出光,但是选厂,贸易商出货意愿较低,都是陆陆续续少量出货,少有放量。商家对后市看涨居多,市场处于一个拉涨氛围中,惜售心态强烈。钢厂本周上调采购价比较频繁,上调幅度在70-100元/吨不等,钢厂现在采货积极,询盘活跃,上货不太理想。近期进口矿上演了“疯狂的石头”一幕,现期货价格已逼到160美元大关,然后现招标还是较少,目前市场供小于求,预计后市价格居高难下。现货近期表现比较平稳,少部分贸易商想年底资金回笼出现低价抛货现象。在此大势之下,唐山铁精粉拉涨氛围有所放缓,现内外矿差价逐渐缩小,后市内粉上涨空间将缩小,但大部分钢厂冬储库存还没有达标,近期对内粉需求量将不会减少,然而现在市场资源紧俏,询盘活跃,部分地区甚至有抢货现象,导致现在市场仍然强势。

邯邢地区:本周邯邢地区铁精粉市场大幅上涨40元/吨,现武安64%碱950-960元/吨。前期进口矿上涨凶猛,内外矿价差过大,国产矿性价比凸显,钢厂不断加大国产矿采购力度,市场价格稳步上扬。时至深冬天气寒冷,矿山和选厂生产不易停产较多,市场可流通资源趋紧,商家多惜售待涨,贸易商则大量囤货,导致市场资源进一步紧张,钢厂上货日益艰难,普遍采取一单一议暗中加价应对。但随着本地大矿五矿邯邢矿业6日11日分别上调出厂价35元/吨、50元/吨,钢厂暗涨逐渐变为明涨,市面商家拉涨信心进一步增强,惜售坚决抬高报价,市场价格大幅上扬。目前随着市场价格的大幅上涨,邯邢地区内外矿价差逐步缩小至30元/吨,后期涨势将明显放缓,呈现出稳中小涨态势,预计下周小涨20元/吨左右,年前上涨空间维持在40-50元/吨。

【东北地区】节后东北铁粉市场强势反弹,粉价市价节节攀升。

以辽宁铁粉市场为例,节后铁粉市场在资源紧张,钢厂补库,外矿暴涨,运输困难,矿山惜售等因素的助推下,市场走出了一波较为强势的反弹行情。节后,外矿期现货市场涨势有增无减,在钢厂补库在即的背景下,矿价更是一路高歌。外矿价位的接连走高使得内粉的性价比日益凸显,在进口矿市场心力交瘁的各钢厂转而将部分精力重新投放到内矿的采购上。为更为高效地补充库存,本地、周边及外围省份各钢厂精粉采购价或明或暗皆有大幅上调。以辽宁本地几大代表性钢厂为例,自元旦始,其精粉采购价的上调幅度皆在100元/吨以上。随着需求的增加,商家操作的激情大增,港口上货量较前期也有大幅的增长。与此同时,矿山惜售心绪逐渐膨胀,坐拥资源的大矿铁粉报价屡创新高。据悉,现辽西地区部分大矿66%铁粉湿基税前售价已超 800元/吨。深冬时节,矿山及选厂关停者众多,铁粉资源面持续吃紧,相当部分资源内皆现明显冻块。如此形势下,钢厂及商家低价批量上货异常困难。周后期,因销售欠佳,外矿、钢坯及钢材市价稍有松动,业内人士普遍认为市场大幅拉涨之后的回调风险开始集聚。但考虑到内粉现状,预计下周辽宁粉市或将维持稳中趋强的走势,大幅回调的风险尚不具备。

【华东地区】本周华东地区铁精粉市场强势上涨。临近周末,进口矿与钢坯市场稍有伴随一些疲软之势;华东山东地区主流大矿再次上调价格,带动整个市场走向,上调幅度在50-70元/吨不等;此次调价距离上一次调价仅仅短短五天时间。春节将至,钢厂方面考虑到自身库存原因以及生产计划,大多华东地区钢厂都相继接受了这两次的大矿上调价格,在此同时,华东部分钢厂也相应对钢厂采购价进行调整。整个华东市场被这两次大矿调价全面带动,猛烈上涨。大多数商家态度较为乐观,对后期市场较为看好;上下游方面,由于考虑到天气等因素,运输与生产都受到了一定的影响;市场资源整体较为紧张,然而市场询盘较多,商家对市场信心十足,报价依旧坚挺;预计短期内华东铁精粉市场整体趋稳,小幅上扬。

【中南地区】本周进口矿指数一路攀升,居高不下。部分钢厂也在节后制定了本月的新采购价。进口矿价格的大幅度拉涨,使得矿山,贸易商普遍心态好转,对国产矿价格的跟涨充满信心。再加上年末的时候部分地区矿山例行检修,导致市场可流通资源越发稀少,本月钢厂制定采购价的时候感觉压力颇大,一方面进口矿价格高昂,一方面资源紧张,国产矿加快跟涨步伐,使得定价过程一议再议。以广东为例,本月部分矿山上调铁精粉采购价150元/吨。矿山方面也一扫之前消极心态,放缓出货步伐,等着这波涨势继续,对市场充满信心。预计后期华南地区铁精粉价格仍有上涨空间。

【海运市场】本周海运市场整体涨跌互现,市场趋紧,活跃受限,两大洋航运市场在此受到压力。截止至10日,BDI指数报收于751点,环比上涨51点。海峡型本周依旧维持上涨趋势,BCI指数上升较明显,市场活跃度较好,环比上周上涨113点,报收于1367点。本周市场发货量有所上升,对船只需求较大。目前,巴西至中国海运费上涨0.792美元/吨,报收于17.327美元/吨;澳洲西岸至中国海运费报收于7.136美元/吨,环比上周上涨0.091美元/吨。巴拿马船型弱势反弹,BPI指数报收于754点,环比上涨79点。超灵便船型虽受到买盘追捧,但卖家依旧保持冷静,预计一直处于震荡区间,现BSI指数报收于743点,环比上周上涨4点。(mysteel.com资讯部编辑请勿转载)

联系方式:陈振兴021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]