ЁАвјЪЎЁБЭњМОЬњПѓЪЏЪаГЁЛђЯШбяКѓвж

ИХЪіЃКЛиЙЫ9дТЃЌЬњПѓЪЏЪаГЁЗчдЦБфЛУЃЌМлИёдкеЧеЧЕјЕјжаећЬхЩЯааЃЌдкИжГЇВЛЖЯВЙПтЕФжмЦкадВйзїЯТЃЌзмЬхГЩНЛЯрЖдНЯКУЃЌШѕЪЦаФЬЌгаКУзЊМЃЯѓЃЌЕЋЪЧећЬхРДПДКѓЦкЯТаабЙСІШддкЃЌЪаГЁжїЬхВйзїШдЩдЯдНїЩїЁЃ9дТПѓМлЕФећЬхЩЯаагыЙњФкЭтРћКУЯћЯЂНгСЌДЋГігазХжБНгЕФЙиЯЕЁЃЗЂИФЮЏ9дТ5Ше6ШеСНЬьФкМЏжаЙЋВМХњИДЕФЯюФПзмЭЖзЪЙцФЃГЌЙ§1ЭђвкдЊЁЃХЗжобыаааћВМЪаГЁЦкХЮвбОУЕФеЎШЏЙКТђЗНАИЃЌНЋдкЖўМЖЪаГЁЮоЩЯЯоЕиЙКТђХЗдЊЧјеўИЎеЎШЏЁЃЕТРМЊжиЩъЃЌХЗдЊЪЧ“ВЛПЩФцзЊ”ЕФЃЌбыааНЋШЋСІЮЌЛЄХЗдЊЧјЕФЭъећадЁЃУРСЊДЂаћВМаћВМЮЌГжСЊАюЛљН№РћТЪдк0%-0.25%ВЛБфЃЌаћВМДгжмЮхЦ№УПдТЙКТђ400вкУРдЊЕжбКДћПюжЇГжеЎШЏЃЈMBSЃЉЃЌе§ЪНГіЬЈЕкШ§ТжСПЛЏПэЫЩеўВпЃЌВЂНЋГЌЕЭРћТЪЦкЯожИв§бгГЄжС2015ФъжаЦкЃЌЯжгаХЄЧњВйзї(OT)ЕШЮЌГжВЛБфЁЃ“ЪЎАЫДѓ”вВМДНЋейПЊейПЊЃЌОМУПЩФмЧїгкЦНЮШЬЌЪЦЃЌВЛХХГ§гаРћКУЕФДыЪЉГіЬЈЁЃРћКУЯћЯЂЕФНгСЌВЛЖЯЭЦГіЃЌдьГЩОХдТЗнНјПкПѓЪаГЁЫцзХЯћЯЂУцЕФРћКУе№ЕДжаЩЯааЁЃРћКУЯћЯЂЖдНјПкПѓЪаГЁВњЩњСЂИЭМћгАЕФЖЬЦкЭЦеЧЃЌЕЋЪЧеўВпЕФзїгУвЊЗЂЛгЪЕМЪаЇгІвЊгавЛИіЯрЖдНЯЮЊТўГЄЕФжмЦкЁЃ9дТЗндБОЪЧИжВФашЧѓЕФЭњМОЃЌМгЩЯРћКУЯћЯЂУцЕФДЬМЄЃЌЪЙЕУИжВФЪаГЁКЭЬњПѓЪЏзмЬхГЪЯже№ЕДжаЩЯааЕФЧїЪЦЃЌШЛЖјгЩгкеўВпЛЙУЛгаЖдЪЕЬхОМУВњЩњУїЯдЕФЭЦЖЏзїгУЃЌЪаГЁжїЬхЖдгк“вјЪЎ”ЫфгаЦкД§ЃЌЕЋЪЧШдЖМГжНїЩїРжЙлЕФЬЌЖШЃЌШЯЮЊЪЎдТЬњПѓЪЏЪаГЁНЋЛсЮЌГжЯШбяКѓвжЕФдЫааЬЌЪЦЁЃ

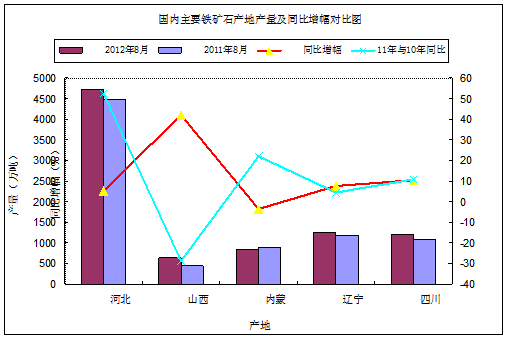

вЛЁЂ8дТЙњФкжївЊвБН№ВњЦЗВњСПаЁЗљЯТЛЌЃЌВЂЧвдіЫйУїЯдЗХЛК

8дТЙњФкДжИжВњСП5870.3ЭђЖжЃЌНЯШЅФъЭЌдТМѕЩй98.8ЭђЖжЃЌЭЌБШНЕЕЭ1.7%ЃЌдіЫйЯТНЕ15.5%ЁЃЩњЬњВњСП5374.4ЭђЖжЃЌНЯШЅФъЭЌдТМѕЩй26.1ЭђЖжЃЌЭЌБШНЕЕЭ0.5ЃЅЃЌдіЫйЯТНЕ13.5%ЁЃИжВФВњСП7880.5ЭђЖжЃЌНЯШЅФъЭЌдТдіМг112.4ЭђЖжЃЌЭЌБШдіГЄ1.4%ЃЌдіЫйЯТНЕ11.5%ЁЃ8дТЗнШЋЙњЬњПѓЪЏдПѓВњСП11656.9ЭђЖжЃЌНЯШЅФъЭЌдТдіМг1093.8ЭђЖжЃЌЭЌБШдіГЄ10.4%діЫйЯТНЕ19.5%ЁЃОпЬхВњСПМћБэ1

Бэ1ЃК8дТЗнШЋЙњжївЊвБН№ВњЦЗВњСПЖдБШБэ

ЖўЁЂ8дТЙњФкЬњПѓЪЏВњСПећЬхБЃГждіМгЬЌЪЦ

8дТЗнШЋЙњЬњПѓЪЏдПѓВњСП11656.9ЭђЖжЃЌНЯШЅФъЭЌдТдіМг1093.8ЭђЖжЃЌЭЌБШдіГЄ10.4%діЫйЯТНЕ19.5%ЁЃОнЭГМЦЃЌ8дТЗнКгББЪЁдПѓВњСП4719.4ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг242.4ЭђЖжЃЌЭЌБШЩЯЩ§5.4%ЃЌНЯШЅФъЭЌЦкдіЫйЯТНЕ46.9%ЁЃ8дТЗнЩНЮїЕиЧјЬњПѓВњСП638.7ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг189ЭђЖжЃЌЭЌБШЩЯЩ§42%ЃЌНЯШЅФъЭЌЦкдіЫйЬсИп70.6ИіАйЗжЕуЁЃ8дТЗнФкУЩЙХВњСП848.9ЭђЖжЃЌНЯШЅФъЭЌдТМѕЩй30.4ЭђЖжЃЌЭЌБШЯТНЕ3.4%ЃЌдіЫйЯТНЕ25.6ИіАйЗжЕуЃЛ8дТЗнСЩФўЬњПѓЪЏдПѓВњСП1268.1ЭђЖжЃЌНЯШЅФъЭЌдТдіМг90.7ЭђЖжЃЌЭЌБШдіГЄ7.7%ЃЌдіЫйЬсИп3.3ИіАйЗжЕуЃЛ4дТЗнЫФДЈЬњПѓЪЏВњСП1196.2ЭђЖжЃЌНЯШЅФъдіМг113.2ЭђЖжЃЌЭЌБШдіГЄ10.5%ЃЌдіЫйНЕЕЭ0.3%ЁЃОпЬхВњСПЖдБШМћЭМ1

ЭМ1ЃКЙњФкжївЊЬњПѓЪЏВњЕиВњСПМАЭЌБШдіЗљЖдБШЭМ

Ш§ЁЂ9дТЗнЙњФкЬњПѓЪЏЪаГЁШдШЛБШНЯЕЭУд

9дТЙњФкЬњОЋЗлЪаГЁећЬхЯТЛЌБШНЯУїЯдЃЌНгНќЪЎвЛГЄМйЕФаЁИЃЩЯеЧЛЙУЛгаИФБфећИіЪаГЁЕФБЏЙлаФЬЌЁЃ

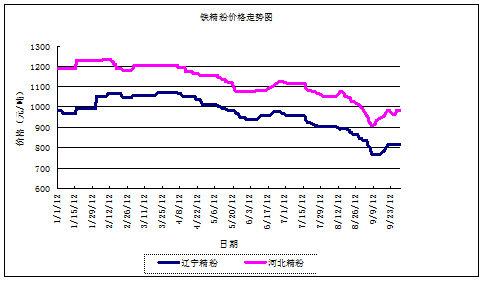

ЛЊББЪаГЁЃКБОдТЛЊББЬњОЋЗлЪаГЁДЅЕзЗДЕЏЃЌгЩгкЧАЦкМлИёДѓЗљИпгкНјПкПѓЃЌвђДЫЗДЕЏЗљЖШгаЯоЁЃЯжЬЦЩНЕиЧј66%ЬњОЋЗлЪЊЛљВЛКЌЫАжїСїМлИёдк805дЊ/ЖжЃЌНЯЩЯдТРлМЦЩЯеЧ10дЊ/ЖжзѓгвЁЃКЊаЯПѓвЕ66%ЬњОЋЗлИЩЛљВЛКЌЫА905дЊ/ЖжЃЌНЯЩЯдТРлМЦЯТЕј45дЊ/ЖжЁЃЮфАВЕиЧј64%ЬњОЋЗлЪЊЛљВЛКЌЫА800дЊ/ЖжЃЌНЯЩЯдТРлМЦЯТЕї5дЊ/ЖжЁЃЩНЮїДњЯи65%ЪЊЛљВЛКЌЫА710дЊ/ЖжЃЌНЯЩЯдТРлМЦЯТЕј40дЊ/ЖжЁЃ

ЖЋББЪаГЁЃКЖЋББЬњОЋЗл9дТЗнЯШвжКѓбяЁЃдТГѕЃЌгЩгкНјПкПѓМлИёЦЋЕЭВЂЧвЙњВњПѓЭЃВњЯжЯѓНЯЖрЃЌИжГЇВЛЖЯМгДѓЭтПѓХфБШЃЌЪЙЕУЖЋББЕиЧјЬњЗлгаМлЮоЪаЃЌОжВПЕиЧјЮоМлЮоЪаЁЃдТжаЃЌЫцзХИжХїМАГЩВФЕШГжајРеЧЃЌИжГЇВЩЙКМлТНајЩЯЕїЃЌЪаГЁгавЛЖЈРћКУЁЃдТФЉЃЌгЩгкЪЎвЛГЄМйВЙПтгАЯьЃЌИжГЇНзЖЮадБИЛѕашЧѓЕУвдЪЭЗХЃЌЪаГЁЩЯГЩНЛгаЫљЛиХЏЁЃЯжГЏбє65.5%-66%ЬњОЋЗлЪЊЛљВЛКЌЫАГіГЇМлдк630-650дЊ/ЖжЃЌдТРлМЦЕјЗљ15дЊ/ЖжЁЃББЦБ65.5%-66%ЬњОЋЗлЪЊЛљВЛКЌЫАГіГЇМлдк620-640дЊ/ЖжЃЌдТРлМЦЕјЗљ15дЊ/ЖжЁЃСЩбє65%-65.5%ЬњОЋЗлЪЊЛљВЛКЌЫАГіГЇМлдк630-650дЊ/ЖжЃЌдТРлМЦЕјЗљ5дЊ/ЖжЁЃБОЯЊ65%-65.5%ЬњОЋЗлЪЊЛљВЛКЌЫАГіГЇМлдк620-640дЊ/ЖжЃЌдТРлМЦЕјЗљ10дЊ/ЖжЁЃ

ЛЊЖЋМАжаФЯЪаГЁЃКБОдТЛЊЖЋЕиЧјЬњОЋЗлЪаГЁЩЯбЎМЬајЯТЕјЃЌжаЯТбЎгаЫљЗДЕЏЁЃЫцзХНјПкПѓЕФжЙЕјЗДЕЏЃЌЙњВњПѓЪаГЁвВПЊЪМЛиХЏЁЃМгЩЯЙњЧьГЄМйЧАИжГЇПтДцЕФИеадашЧѓЃЌЪаГЁГЩНЛгаЫљКУзЊЁЃЯжЩНЖЋЕиЧј64-65%ЬњОЋЗлИЩЛљКЌЫАГаЖвМлИёдк935-955дЊ/ЖжЃЌНЯЩЯдТЯТЕј45дЊ/ЖжЃЛАВЛеЗБВ§65%ЬњОЋЗлИЩЛљКЌЫАМлИёдк880-900дЊ/ЖжЃЌНЯЩЯдТЯТЕј70дЊ/ЖжЁЃ

жаФЯЕиЧјИжГЇвРОЩТНајЯТЕїЬњОЋЗлВЩЙКМлЃЌЙуИжОХдТЗнРлМЦЯТЕї100дЊ/ЖжЃЛЩиИжОХдТЗнРлМЦЯТЕї140дЊ/ЖжЃЌгЩгкжЎЧАНјПкПѓДѓЕјЃЌВПЗжИжГЇВЩЙКСЫДѓХњНјПкПѓЃЌМгЩЯИіБ№ИжГЇгаздМКЕФПѓЩНЃЌФкПѓПтДцЯрЖдГфзуЃЌвђДЫЫфШЛПѓЩНМѕВњЁЂЭЃВњЁЂЭЃЯћЧщПіБШНЯбЯжиЃЌШдЮоЗЈХЄзЊЕЭУдзпЪЦЁЃФПЧАЙуЖЋЛГМЏ65%ЬњОЋЗлИЩЛљКЌЫАЯжН№ГіГЇ750дЊ/ЖжЃЌНЯЩЯдТРлМЦЯТЕј120дЊ/ЖжЁЃКўББДѓвБ63%ЬњОЋЗлИЩЛљКЌЫАГіГЇжїСїМлИёдк770дЊ/Жж,НЯЩЯдТРлМЦЯТЕї90дЊ/ЖжЁЃЬњОЋЗлМлИёОпЬхзпЪЦМћЭМ2

ЭМ2ЃКЙњФкВПЗжЕиЧјЬњОЋЗлМлИёзпЪЦЭМ

ЫФЁЂАЫдТЗнНјПкПѓЪаГЁУшЪі

ЃЈвЛЃЉ8дТЗнЬњПѓЪЏНјПкСП

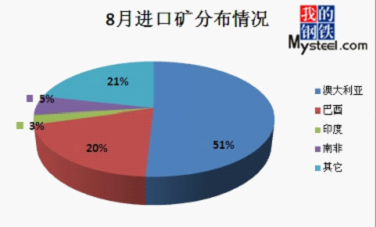

8дТЮвЙњНјПкЬњПѓЪЏ6245ЭђЖжЃЌЛЗБШ7дТді7.91%ЃЌгыШЅФъЭЌЦкЯрБШдіГЄ3.7%ЁЃЗжЙњБ№ПДЃЌ8дТНјПкАФДѓРћбЧПѓ3178ЭђЖжЃЌЛЗБШ7дТді25.78%ЃЌАЭЮїПѓ1235ЭђЖжЃЌЛЗБШ7дТНЕ7.29%ЃЌгЁЖШПѓ162ЭђЖжЃЌЛЗБШ7дТМѕ35.97%ЁЃНёФъРДРлМЦНјПкЬњПѓзмСПДя4.86вкЖжЃЌЛЗБШШЅФъЭЌЦкНЕ4.38%ЁЃ

ЭМ3ЃК8дТЗнНјПкПѓЗжВМЧщПі

ЃЈЖўЃЉНјПкПѓЯжЛѕааЧщ

9дТЗнЕФНјПкПѓЯжЛѕЪаГЁЪмЗЂИФЮЏДѓЙцФЃЩѓХњЯюФПгАЯьЃЌМлИёаЁЗљЗДЕЏЃЌЯћЯЂУцРћКУЯћЛЏКѓЃЌМлИёПЊЪМШѕЪЦЕїећЃЌжабЎПЊЪМЪмQE3ЭЦГіДЬМЄЃЌЯжЛѕЪаГЁПЊЪМЕЭЮЛЩЯбяЃЌМгжЎЪЎвЛГЄМйИжГЇгаВЙПтдЄЦкЕФДцдкЃЌГЩНЛзДПіЯрЖдБШНЯРжЙлЃЌДгЖјЕМжТЯжЛѕЪаГЁЮЌГжСЫНќСНжмЕФЩЯеЧЬЌЪЦЁЃИжГЇВЙПтЛљБОНсЪјЃЌЪаГЁЮЌГжШѕЪЦЮЌЮШЕФдЫааЬЌЪЦЁЃвдШеееИлЮЊР§ЃЌНижЙ9дТ29ШеPBЗлЮЊ770-780дЊ/ЖжЁЂ63%АЭДж780-790дЊ/ЖжЃЌ63.5%гЁЗл820-830дЊ/ЖжЃЌЩЯдТЭЌЦкЮЊPBЗлЮЊ670-680дЊ/ЖжЁЂ63%АЭДж675-685дЊ/ЖжЃЌ63.5%гЁЗл760-770дЊ/ЖжЃЌЗжБ№еЧ14.93%ЁЂ15.56%МА7.89%ЃЌАФЗлКЭАЭДжЯТЕјЗљЖМКмДѓЃЌгЁЗлЯрЖдНЯаЁЁЃ

ЭМ4ЃКЬьНђИл63.5%гЁЗлЯжЛѕМлИёзпЪЦ

ЃЈШ§ЃЉНјПкПѓЦкЛѕааЧщ

9дТНјПкПѓЦкЛѕЪаГЁМлИёећЬхВЈЖЏНЯЮЊЦЕЗБЃЌећЬхГЪЯжГі“√”аЭзпЪЦЁЃгЩгкКѓЦкЪаГЁШдВЛУїРЪМгжЎБОдТЪаГЁВЈЖЏЯрЖдНЯЮЊЦЕЗБЃЌИжГЇЮЊЙцБмдВФСЯЗчЯеЖрЧрэљгкВЩЙКИлПкЯжЛѕЮЌГжЩњВњгАЯьЃЌЪЙЕУЦкЛѕЪаГЁећЬхГЩНЛЫфНЯ8дТЗнгаЫљКУзЊЃЌЕЋШдВЛЙЛРэЯыЁЃНижЙ29ШеPBЗлжїСї105.5-106.5УРдЊ/ЖжЁЂ63%АЭДж103.5-104.5УРдЊ/ЖжКЭ63.5/63%гЁЗл107.5-108.5УРдЊ/ЖжЃЌвРДЮНЯ8дТ29ШеЃЌPBЗлжїСї92.5-93.5УРдЊ/ЖжЃЌ63%АЭДж88.5-89.5УРдЊ/ЖжЃЌ63.5/63%гЁЗл100.5-101.5УРдЊ/ЖжЃЌЩЯеЧ13.98%ЁЂ16.85%ЁЂвдМА6.93%ЃЌЦфеЧЗљИпГіИлПкЯжЛѕМлИёВЛЩйЃЌДгЖјЕМжТзюНќвЛжБвдРДЯжЛѕМлИёИпгкЦкЛѕМлИёЕФОжУцж№НЅЦНКтЁЃ

ЭМ5ЃКгЁЖШЦкЛѕзпЪЦ

ЃЈЫФЃЉИлПкПтДц

НижЙ9дТ28ШеЃЌШЋЙњжївЊИлПкЬњПѓЪЏПтДц9468ЭђЖжгы8дТЯрБШМѕЩй350ЭђЖжЁЃЛЗБШЩЯдТЯТНЕ3.56%ЁЃЦфжаАФПѓ4158ЭђЖжЃЌАЭПѓ2383ЭђЖжЃЌгЁПѓ734ЭђЖжЃЌЗжБ№НЯ8дТ31ШеЯТЕј108ЭђЖжЃЌ74ЭђЖжЃЌ181ЭђЖжЃЌЦфжагЁЖШЯТЕјЗљЖШНЯДѓЃЌЮЊ19.78%ЁЃ

ЭМ6ЃКИлПкПтДц

ЮхЁЂКНдЫИЩЩЂЛѕЪаГЁЗжЮі

9дТКЃдЫЪаГЁЩдгаЦ№ЩЋЃЌећЬхГЪЯж“U”аЭзпЪЦЁЃЪмжњгкКЃсЕаЭДЌЕФЬњПѓЪЏНјПкашЧѓЧПОЂгАЯьЃЌзлжИФцЪаЩЯеЧЃЌНижЙжС28ШеЃЌBDIБЈЪегк766ЕуЃЌНЯдТГѕЩЯеЧ68Лђ9.74%ЁЃ

КЃсЕаЭДЌBCIдТЕзБЈЪегк1621ЕуЃЌНЯдТГѕЩЯеЧ435ЕуЛђ36.67%ЁЃдТГѕвђЙњФкИжХїгыНјПкПѓЪаГЁВвЕдЫааЃЌВПЗжИжГЇЗзЗзЭЦГйЛђШЁЯћГЄаПѓЕМжТНјПкЛюЖЏЧхЕЃЌЕЋжСжабЎКѓЃЌЪаГЁЩдгаКУзЊЃЌЦкЛѕМлИёдЖЕЭгкЯжЛѕМлИёЃЌИжГЇЗзЗзПЊЪМЖЉЙКЦкЛѕЃЌжТЪЙЬњПѓЪЏГіПкМЏжаЃЌПЩгУдЫСІГдНєЃЌдЫМлвЛТЗЬЇЩ§ЃЌАЭЮїжСжаЙњЕиЧјгШвдУїЯдЃЌНижЙжС28ШеЃЌАЭЮїжСжаЙњКЃдЫЗб21.388УРдЊ/ЖжЃЌНЯдТГѕЩЯеЧ3.781УРдЊ/ЖжЃЛАФжожСжаЙњКЃдЫЗб7.791УРдЊ/ЖжЃЌНЯдТГѕЩЯеЧ0.633УРдЊ/ЖжЁЃ

АЭФУТэаЭДЌБОдТВвЕдЫааЃЌBPIБЈЪегк425ЕуЃЌНЯдТГѕЯТЕј289ЕуЛђ40.47%ЁЃУРЙњКБМћЕФИЩКЕЖдЙШЮяГіПкдьГЩСЫОоДѓГхЛїЃЌдБОДѓСПЧАЭљРПЛѕЕФДЌВАжЛФмељЯрбЙМлРДЧРЕУХМЖћСїГіЕФЛѕХЬЃЌЪмДЫгАЯьДѓЮїбѓЕиЧјЦНОљШезтН№жБЯпЯТЕјЃЌ24ШеЪБИќгаДЌЖЋНівд500УРдЊ/ШеЕФГЌЕЭзтН№зЊзтвЛЫвАЭФУТэаЭДЌЃЌДДЯТРяРњЪЗаТЕЭЃЛЬЋЦНбѓЕиЧјдђвђАФжоКЭгЁФсЕФУКЬПГіПкЛюЖЏЦНЮШЃЌМгжЎЗЦТЩБігъМОМДНЋРДСйЃЌФјПѓДЌдЫЛюЖЏгаЫљдіМгЕУвджЇГХЁЃНижЙжС28ШеЃЌАЭФУТэаЭДЌЦНОљШезтН№3389УРдЊ/ШеЃЌНЯдТГѕЯТЕј2282УРдЊ/ШеЁЃ

ГЌСщБуаЭДЌBSIБЈЪегк830ЕуЃЌНЯдТГѕЯТЕј22ЕуЛђ2.58%ЁЃвђгЁФсЃЌгЁЖШЕШЕиеўИЎеўВпгАЯьЃЌДЌдЫЛюЖЏЧхЕЃЌНігЁЖШУКЬПНјПкгыШеБОУКЬПКЭЙШЮяЛѕХЬНјПкЛюЖЏЩдЯдЛюдОЕУвджЇГХЦ№ЪаГЁЃЌНижЙжС28ШеЃЌГЌСщБуаЭДЌЦНОљШезтН№8676УРдЊ/ШеЃЌНЯдТГѕЯТЕј235УРдЊ/ШеЁЃ

злКЯРДПДЃЌ9дТЕзКЃдЫЪаГЁгаЫљЦ№ЩЋЃЌУРСЊДЂQE3ЕФЭЦаагыЙњФкЛљНЈЯюФПЕФЩѓХњЭЈЙ§ЕШРћКУЯћЯЂЖМНЋЖд10дТЕФЪаГЁЬсЙЉЩЯааЖЏСІЃЌЕЋФПЧАПМТЧЕНЪаГЁЫфгаКУзЊЕЋжеЖЫашЧѓМАГЩНЛШдЮДгаУїЯдИФЩЦЃЌЪаГЁЯђКУДцдкНЯЖрРеЧвђЫидкФкЃЌФмЗёГжајЩЯеЧШдгаД§бщжЄЁЃ

СљЁЂ10дТЪаГЁдЄВт

зюаТЪ§ОнЯдЪОЃЌ9дТИжЬњСїЭЈвЕPMIЮЊ53.2%ЃЌБШЩЯдТЛиЩ§СЫ7.6ИіАйЗжЕуЃЌНјШыРЉеХЧјМфЃЌЯдЪОИжЬњЪаГЁНјвЛВНКУзЊЁЃзмЖЉЕЅСПЁЂВЩЙКвтдИжИЪ§МЬајЛиЩ§ЃЌдЄЪОЖЬЦкЪаГЁашЧѓзЊКУЃЌИжМлНЋМЬајЛиЩ§ЁЃЕЋЭЌЪБЃЌЯрЙиЛњЙЙЭГМЦЕФ9дТПтДцжИЪ§ЮЊ45.0%ЃЌНЯЩЯдТМЬајЛиЩ§1.3ИіАйЗжЕуЁЃЦфжаЃЌПтДцдіМгКЭГжЦНЕФЦѓвЕеМ53.2%ЃЌНЯЩЯдТдіМгСЫ8.4ИіАйЗжЕуЃЌПтДцдіМгНЋВЛРћгкКѓЦкИжМлМЬајзпИпЁЃ

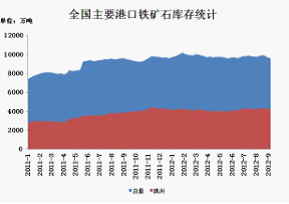

ЖдгкМДНЋЕНРДЕФ10дТЃЌБОШЫШЯЮЊЃЌПЩДгвдЯТЗНУцЃЌЙлВьЪаГЁзпЯђЁЃЦфвЛЃЌНкКѓИжГЇВЙПтЕФЖЏСІгаЖрДѓЃППМТЧЕННкЧАИжГЇЖМгаСЫвЛЖЈГЬЖШЕФВЙПтааЮЊЃЌБОШЫШЯЮЊНкКѓИжГЇЕФВЙПтПЩФмУЛгаЪаГЁжїЬхЕФдЄЦкФЧУДИпФЧУДЦШЧаЃЌШчЙћУГвзЩЬЗНУцНкКѓРеЧЙ§ПьЕФЛАЃЌИжГЇЗНУцПЩФмЛсвжжЦВЩЙКЛ§МЋадвдБмПЊРеЧжмЦкЃЌДгЖјЪЙЕУЬњПѓЪЏМлИёЩЯеЧФбвдГжОУЁЃЦфЖўЁЂНкКѓИжВФМлИёФмЗёЮЌГж“Н№ОХ”ЕФЛ№ШШааЧщЃПНижЙ9дТФЉMyspicТнЮЦЁЂЯпВФжИЪ§ЗжБ№ЮЊ148.8КЭ152ЃЌЛЗБШЩЯдТЩЯеЧСЫ3.08%КЭ2.31%ЁЃЭЌЪБЃЌгЩгкДѓСПРћКУаХЯЂЕФДЬМЄЃЌИжВФЦкЛѕЪаГЁвВвЛЖШГіЯжНќФъРДКБМћЕФ“еЧЭЃ”ЯжЯѓЃЌетЮовЩдйДЮЬсеёСЫЯжЛѕОЯњЩЬЕФаХаФЃЌНЈжўИжВФМлИёвВвдМЬајЧїИпЕФзЫЬЌгНг“ЫЋНк”МйЦкЕФЕНРДЃЌНкКѓЪаГЁЛђНЋФмЮЌГжЩЯеЧЙпадЃЌЕЋЫцМДУцЖдЕФбЙСІвВЛсДѓДѓЬсЩ§ЁЃЦфШ§ЁЂеаБъМлИёЛсЗёПьЫйРеЧЃППМТЧЕННкЧАвЛЖЮЪБМфгаРћКУЯћДЬМЄЃЌеаБъМлИёОЭЛсГіЯжГіКѕЪаГЁдЄЦкжЎЭтЕФЗЧРэадМлИёЃЌНкКѓетжжПьЫйРеЧЕФПЩФмадЕФШЗПЩФмадНЯДѓЃЌШЛЖјЙ§ПьЕФРеЧЪаГЁКмШнвзННУ№ИжГЇЕФВЩЙКШШЧщЃЌВЛРћгкЪаГЁЩЯааЬЌЪЦЕФЮЌГжЁЃ

злЩЯЫљЪіЃЌдкЖЬЦкФкЙЉашЙиЯЕФбвдЗЂЩњУїЯдИФБфЕФЧщПіЯТЃЌЪЎдТЗнЕФЬњПѓЪЏМлИёЙпадЩЯеЧПЩФмадНЯДѓЃЌИжГЇНЯЕЭЕФПтДцЫЎЦНвдМАНкКѓЕФВЙЛѕашЧѓНЋЛсЖдПѓМлЕФКѓЦкЗЂеЙаЮГЩжЇГХЁЃЕЋГЄЦкРДПДЃЌЪаГЁгІОЏЬшКѓЦкЬьЦјзЊРфКѓЯТгЮашЧѓж№НЅЮЎЫѕЕФПЭЙлЪТЪЕПЩФмЛсЖдЪаГЁжїЬхаФЬЌдьГЩгАЯьЃЌДгЖјВЛРћгкКѓЦкЬњПѓЪЏЪаГЁЕФдЫааЃЌЖјЧввВашЙизЂ11дТ8КХМДНЋейПЊЕФЕГЕФ“ЪЎАЫ”ДѓЃЌЛсЗёгаЯрЙиЕФеўВпГіЬЈЃЌдкжеЖЫашЧѓФбгаНјвЛВНЗХДѓЕФДѓЧАЬсЯТЃЌеўВпЕФгАЯьСІвВВЛШнаЁъяЃЌНЈвщЩЬМвЖдЪЎдТЕФЬњПѓЪЏЪаГЁГжНїЩїРжЙлЕФЬЌЖШЃЌеўВпУцЯћЯЂгІЖрЖрЙизЂЁЃ

[ИќЖрЯъЯИЪ§ОнЃЌЧыЪЙгУИжСЊЪ§Он]