淡季需求欠佳 8月铁矿石延续弱势

概述:7月铁矿石总体呈单边下行走势,进口矿跌幅大于国产矿,并创下年内新低。钢铁行业整体的调整,反应在铁矿石上即时盘整后的急跌。据中国物流与采购联合会钢铁物流专业委员会发布的7月钢铁行业PMI指数显示,7月份为44.5%,比上月回落4.7个百分点。主要分项指标中,新订单指数和新出口订单指数回落明显,产成品库存指数上升较多。在钢厂成品材销售不畅、资金回款欠佳的情况下,铁矿石价格难有起色。面对8月市场,我们在保有一份清醒的前提下,可适当关注短期超跌后可能出现的小反弹。

一、6月国内主要冶金产品产量继续保持增长态势,增速明显放缓

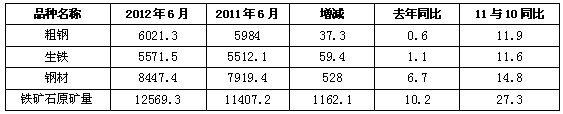

6月国内粗钢产量6021.3万吨,较去年同月增加37.3万吨,同比增长0.6%,增速较去年下降11.3个百分点。生铁产量5571.5万吨,较去年同月增加59.4万吨,同比增长1.1%,增速下降10.5%。钢材产量8447.4万吨,较去年同月增加528万吨,同比提高6.7%,增速下降8.1%。6月份全国铁矿石原矿产量12569.3万吨,较去年同月增加1162.1万吨,同比上升10.2%,较去年增速下降17.1%。具体产量见表1:

二、6月国内铁矿石产量整体保持增加态势

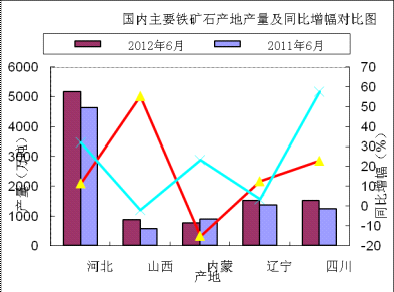

6月份全国铁矿石原矿产量12569.3万吨,较去年同月增加1162.1万吨,同比上升10.2%,较去年增速下降17.1%。据统计,6月份河北省原矿产量5169.4万吨,较去年同期增加528.2万吨,同比增加11.4%,增速比去年同期下降20.6%。6月份山西地区铁矿产量875.1万吨,较去年同期增加311.7万吨,同比增长55.3%,增速提高57.5%。6月份内蒙古产量747.7万吨,较去年同月减少134.4万吨,同比减少15.2%,增速下降38.4;6月份辽宁铁矿石原矿产量1526.8万吨,较去年同月增加170.1万吨,同比增长12.5%,增速提高9.3%;6月份四川铁矿石产量1516万吨,较去年增加281万吨,同比增长22.8%,增速下降24.8%。具体产量对比见图1:

图1:国内主要铁矿石产地产量及同比增幅对比图

三、7月份国内铁矿石市场持续下滑

7月,受钢材及钢坯价格连续大跌影响,国内铁精粉价格下滑比较明显,并且由于钢厂采购都不是十分积极,市场成交低迷,各地矿山均有停产现象。

华北市场:本月华北铁精粉市场走弱,价格大幅下挫,局部创新今年新低。现唐山地区66%铁精粉湿基不含税主流价格在835元/吨,较上月累计下跌50元/吨左右。邯邢矿业66%铁精粉干基不含税1010元/吨,下跌35元/吨。武安地区64%铁精粉湿基不含税865元/吨,较上月累计下调60元/吨。山西代县65%湿基不含税775元/吨,较上月累计下跌40元/吨。

东北市场:在钢材市场交易冷清,钢厂亏损严重,纷纷下调采购价格从而降低成本的背景下,7月辽宁市场的铁粉价格大幅走低。月初粉价维稳;由于上海建材及唐山钢坯跌势加剧,进口矿价格下挫,中旬开始辽宁铁粉价格逐步下滑,铁粉市场跌势加剧。现朝阳65.5%-66%铁精粉湿基不含税出厂价在700-710元/吨,月累计跌幅40元/吨。北票65.5%-66%铁精粉湿基不含税出厂价在690-700元/吨,月累计跌幅40元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在690-710元/吨,月累计跌幅45元/吨。本溪65%-65.5%铁精粉湿基不含税出厂价在690-700元/吨,月累计跌幅45元/吨。

华东及中南市场:本月华东地区大矿连续两次下调铁精粉出厂价格,现山东地区64-65%铁精粉干基含税价格在1080-1100元/吨,较上月下跌60元/吨;安徽繁昌65%铁精粉干基含税价格在1060-1080元/吨,较上月下跌50元/吨。

本月广西和福建两地铁精粉价格下跌明显,福建三钢本月累积下跌了110元/吨,广西柳钢本月累积下跌了70元/吨,目前各个钢厂上货量明显减少,矿山惜售心理严重,广东地区由于天气影响货源偏紧,钢厂暂未调价,但不排除后期下调内矿采购价格,加大外矿用量的可能。湖北大冶63%铁精粉干基含税出厂主流价格在900元/吨,较上月累计下调70元/吨。湖南衡阳60%铁精粉干基含税现金出厂主流价格在1010元/吨,较上个月累计下调50元/吨。

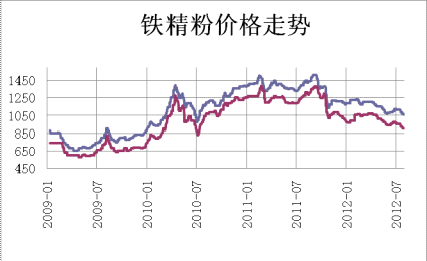

图2:国内部分地区铁精粉价格走势图

四、七月份进口矿市场描述

(一)6月份铁矿石进口量

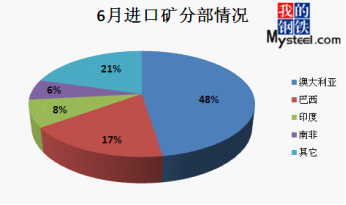

6月我国进口铁矿石583万吨,环比15月减8.66%,与去年同期相比增长14.13%。分国别看,6月进口澳大利亚矿2772万吨,巴西矿1018万吨,印度矿482万吨。今年来累计进口铁矿总量达3.66亿吨,较去年同期多增3195万吨,增幅为9.56%。

图3:6月份进口矿分布情况

(二)进口矿现货行情

连日跌跌不休,成为7月进口矿现货的最大特征。以日照港为例,截止7月31日PB粉为840-850元/吨、63%巴粗850-860元/吨,63.5%印粉920-930元/吨,分别较6月29日跌12.89%、10.94%及7.96%,其中澳矿跌幅尤为明显。而同期,上海二级螺纹钢当月跌幅在7.46%,唐山Q235方坯跌幅为6.22%,均不及进口矿跌势凶猛。在地区差异方面,山东地区低品澳矿量大承压,成为首当其冲的领跌品种;而在河北,价格剧烈波动之际,中小贸易商割肉抛售时有耳闻,以致一段时间传闻四起,进一步引发市场担忧情绪。

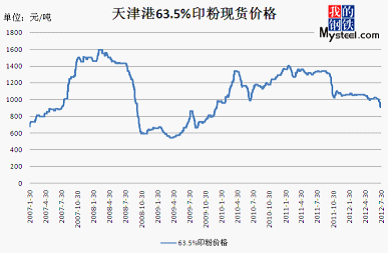

图4:天津港63.5%印粉现货价格走势

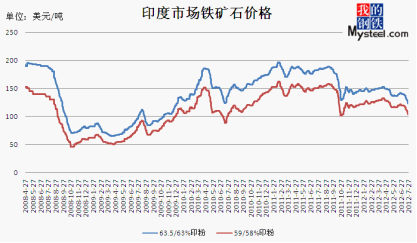

(三)进口矿期货行情

7月进口矿期货一路走低,跌幅为今年之最。截止31日,PB粉主流117.5-118.5美元/吨,63%巴粗118-119美元/吨,63.5/63%印粉124-125美元/吨,依次较6月29日的135-137美元/吨、135-136美元/吨和140-141美元/吨,跌去13.24%、12.55%、以及11.39%。其跌幅较港口现货更为剧烈。PB粉在120美元之下一度较为抗跌,7月25日的招标价更是停留在118.26美元的水平,贸易商报价亦难偏离120的整数位,显现出在此价位附近该品种市场价值重新认可的迹象。招标方面,与6月不同的是,澳洲某矿山罕见地推出其颇受欢迎的61%澳粉,或有试探买家接受程度并缓解跌势的可能。三大矿山在当月均保持对招标市场较为合理的供给,并未如去年10月般通过大量的新盘打压市场。

图5:印度期货走势

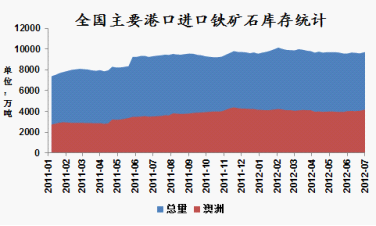

(四)港口库存

截止7月27日,全国主要港口铁矿石库存与6月相比略增。本月底库存总量为9774万吨,环比上月微增0.96%。其中澳矿4225万吨,巴矿2461万吨,印矿911万吨,除印矿较6月29日减少33万吨外,巴西、澳洲矿分别较同期增加13万吨和74万吨。本月,印度仍然处于雨季,出货量大幅萎缩,印矿库存有所降低。

图6:港口库存

五、航运干散货市场分析

7月海运市场整体走弱,截止至30日,BDI指数报收于915点,较6月底下跌89点,跌幅8.86%。月初船东趁市场稍有起色纷纷抬价拉涨运费,9日指数拉涨至1162,涨幅达15.73%,创下来今年1月中旬以来的最高点,但其后市场需求持续放缓,大量新造船舶投入市场冲击指数下行至一个月多以来的低点,且仍未见止跌态势。

海岬型船BCI月初带动市场跳涨至1501点的较高水准,因矿山集中发货,不少船东此前因市场萧条便休市离场,造成了运力紧张的局面,船东借此抬高运价,巴西与澳洲至中国海运费都上涨了1美金/吨左右,但步入中旬后船东回归市场且国内钢材市场过剩的产量与低迷的需求,造成了钢价暴跌的局面,海岬型船开始止升转跌,截止至30日,BCI报收于1200点,较上月底微涨0.33%。运费方面,巴西因6月铁矿石发货量下跌26%,7月发货量稳步增加,致使-运价单边上涨0.344美元,收至17.969美元/吨,澳洲则因太平洋地区可用运力过剩,虽然发货量依然保持较高水平但运费仍缓慢下滑,目前澳洲西岸至中国海运费6.408美元/吨,较上月底小跌0.309美元。

巴拿马型船走势和海岬型船如出一撤,月初因大西洋谷物货盘充沛,船东纷纷前往揽货,港口一度拥挤,间接消耗了部分运力,运价得以上涨。但随着谷物旺季的结束,货盘逐渐减少,美国干旱的发生也使得美湾地区货盘紧张,货少船多局面顿显;太平洋地区则显平淡,国内高位的煤炭库存,与低迷的需求使得进口需求疲软,印度与日本煤炭需求保持稳定,但在庞大的运力面前仍显杯水车薪。截止至30日,BPI报收于1010点,较上月底小涨2.64%。

超灵便型船本月先扬后抑,跌幅较大。月初因美湾前往欧洲地区谷物货盘较多,该航线运价跳涨带动超灵便型船市场上行,但随着美国旱情的影响,推升至高位的运价顿时加速下滑,加之印度雨季关系,大量空闲运力涌入其他市场致使运价承压。截止至30日,BSI报收于1047点,较上月底下跌16.70%。

综合来看,7月市场因原材料需求放缓,可用运力过剩等因素整体小幅下行。而步入8月后仍未有何有利因素帮助提振市场,恐短期内市场仍将维持走弱的态势,但随着钢厂减产与补库的行为将推动海岬型市场回暖;持续的高温天气也将继续消耗国内煤炭库存,预计8月中下旬期间或能止跌转升。

六、8月市场预测

虽然中国人民银行自7月6日起降低一年期人民币贷款利率0.31个百分点,以期缓解当前经济增速回落的态势,但货币政策的适度调整,并不能立竿见影地作用于即刻。就在近日,国家统计局发布的我国7月采购经理人指数(PMI)为50.1,创下近8个月来新低,表明下游制造业依然处于缓慢探底的过程中。

宏观经济面的差强人意,直接反应到钢铁领域。据中钢协透露,上半年钢协会员企业累计实现利润仅为23.85亿元,同比大幅减少545.49亿元,减幅达到95.81%。而此时,一吨螺纹钢的价格甚至比不上一吨猪肉。然而,钢铁企业的微利,甚至是亏损,并未能反映到粗钢产量的变化上来。中钢协统计数据显示,7月中旬全国预估粗钢日均产量达199.33万吨,依旧维持在高位。国内的众多钢厂,即使在全行业景气度回落的情况下,仍在苦苦支撑,这也使得矿石加工厂的意味越来越浓。

随着钢材/钢坯本月的大幅走低,一部分钢厂开始重新制定生产计划,针对产品线的检修、停产逐渐增多。伴随着钢厂利润的持续收窄,铁矿石需求同步萎缩。拥有多座高炉的厂家,有意识地通过降低烧结矿的入炉品位,以控制铁水产量;更有甚者索性检修亦或停炉、焖炉,其中不乏大型钢厂。由此,上述行为成为了压垮铁矿石的最后一根稻草。相对于唐山66%精粉当月6.22%的跌幅,进口矿所承受的压力更为沉重。经历一波急挫后,国产矿因各地成本差异较大,部分区域的售价已接近矿山成本,以致矿山出货积极性欠佳,这将有助于短期底部的积极形成。但进口矿与国产矿不同,决定其价格的因素除了钢厂的需求外,还与国外矿山产量、发货量的变化,以及贸易商持货心态的波动密不可分。留意8月国产矿的走向,或许能对我们更好地预判整个铁矿石价格有着直接的帮助。而在生产方面,有关高炉检修、停产的动向,也值得我们保持关注。7月的颓势,使得矿价在8月更有机会尝试接近底部。碍于国内、国外矿山成本,铁矿石类似7月深幅调整的可能性不大。鉴于本轮回落尚未引发抄底买盘,不排除8月仍有继续下探的可能,但短期超跌后的反弹同样值得有识之士谨慎尝试。

[更多详细数据,请使用钢联数据]