铁矿石市场一周评述

【进口矿市场】本周进口矿快速上扬,商家热情高涨。截止13日,PB粉主流125-126美元/吨,63%巴粗123 -124美元/吨,63.5/63%印粉126.5-127.5美元/吨,均较上周同期上涨6美元。现货方面,以日照港为例,截 止今日PB粉主流870-880元/吨,杨迪粉775-785元/吨,63%巴粗875-885元/吨,63.5%印粉895-905元/吨,环 比上周涨40-60元不等。

随着全国主要港口铁矿石库存迅速降至7577万吨,港口可售资源日渐偏紧。周一,沿袭上周反弹之势,商家 果断提高报价,以引起买家注意。不过,在钢坯反复、钢材乏力、内矿平稳的情况下,成交量未能有效放大 。周中,进口矿一度涨幅趋缓,但在招标及平台成交轮番创出本轮反弹新高鼓舞下,下半周继续向上突破。 可以看到,圣诞节前,久违的“疯狂的石头”再度起舞,是喜是忧尚难定论。

难下定论,是因为虽然价格走高,但市场参与方对后市分歧正逐渐加大。持货商户自然对反弹翘首以待,当 下的大涨正符合其利益;而低位割肉、库存较轻的商家,此时却不知所措。其既有对“解套”过早的遗憾, 又有追涨与否的犹豫。钢厂一方,则更是大呼采购难做,在保障高炉正常运转的同时,还承担着降低成本的 重任。

水涨船高下,价格的起起伏伏还需成交量的有效配合。短期的一波急升,对部分商家而言,无疑账面数字有所增加,但能否在趋势改变前化作有效收益,很是考验。尤其是期货涨幅高于现货后,两者价格又将扩大,倒挂局面迟迟未能恢复。这对后期矿价能走多高有着重要的参考作用。本周利好不断,招标量平稳,利于矿价反弹。下周的外围环境与下游需求、市场供给能否保持在有利多方的一侧,我们不妨一起关注。

进口矿期货价格

|

名称 |

品位 |

产地 |

发货港 |

指数 |

周环比 |

目的港 |

|

印度粉矿 |

63.5/63% |

印度 |

Vizag/Paradip |

129.5 |

+7.5 |

中国北方 |

|

印度粉矿 |

53/52% |

印度 |

Goa |

87.5 |

+7 |

中国北方 |

|

PB粉 |

61.50% |

澳洲 |

Dampier/Hedland |

128 |

+7.5 |

中国北方 |

|

Yandi粉 |

58% |

澳大利亚 |

Dampier |

117.5 |

+8 |

中国北方 |

|

SFOT |

63% |

巴西 |

Tubarao |

126.5 |

+8.5 |

中国北方 |

|

IOCJ |

65% |

巴西 |

Tubarao |

136 |

+8 |

中国北方 |

主要港口进口矿现货价格

|

港口 |

天津 |

京唐 |

曹妃甸 |

青岛 |

连云港 |

|

|

品种 |

印粉 |

印粉 |

巴西粗粉 |

印粉 |

罗布河粉 |

印粉 |

|

品位 |

63% |

63% |

63% |

63% |

57% |

63% |

|

价格 |

890 |

895 |

875 |

890 |

775 |

895 |

|

涨跌 |

+35 |

+35 |

+30 |

+35 |

+35 |

+40 |

|

品种 |

扬迪粉 |

印粉 |

火箭特粉 |

印粉 |

扬迪粉 |

印粉 |

|

品位 |

58% |

58% |

57.50% |

54% |

58% |

54% |

|

价格 |

810 |

785 |

785 |

680 |

780 |

690 |

|

涨跌 |

+35 |

+40 |

+20 |

+35 |

+35 |

+40 |

|

品种 |

巴西粗粉 |

印粉 |

扬迪粉 |

巴西粗粉 |

火箭特粉 |

巴西粗粉 |

|

品位 |

63% |

56% |

58% |

63% |

57.50% |

63% |

|

价格 |

890 |

740 |

800 |

880 |

775 |

885 |

|

涨跌 |

+35 |

+40 |

+30 |

+40 |

+35 |

+45 |

|

品种 |

PB粉 |

PB粉 |

PB粉 |

PB粉 |

PB块 |

PB粉 |

|

品位 |

61.50% |

61.50% |

61.50% |

61.50% |

62.50% |

61.50% |

|

价格 |

890 |

890 |

880 |

880 |

975 |

880 |

|

涨跌 |

+35 |

+50 |

+40 |

+45 |

+45 |

+45 |

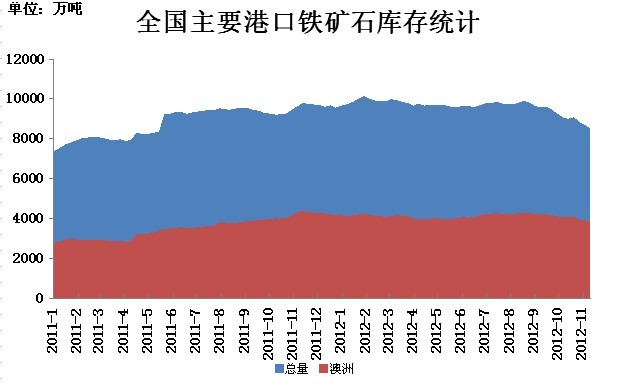

【进口矿港口库存统计】本周统计全国主要港口铁矿石库存数量7587较上周减196,澳矿3426减140,巴矿1896减24,印矿332减3。(单位:万吨)

本周天津、京唐、曹妃甸、日照、青岛、岚山、连云港北方七港一周疏港量合计868,环比上周减2.03%。(单位:万吨)

【国产矿市场】

在外围市场延续震荡反弹走势的背景下,本周国产铁矿石市场整体维持坚挺格局。市场询盘及成交皆有一定的增加,各方心态在一定程度上得以修复。

【华北地区】本周华北铁精粉市场基本平稳,局部小幅上涨,成交活跃。

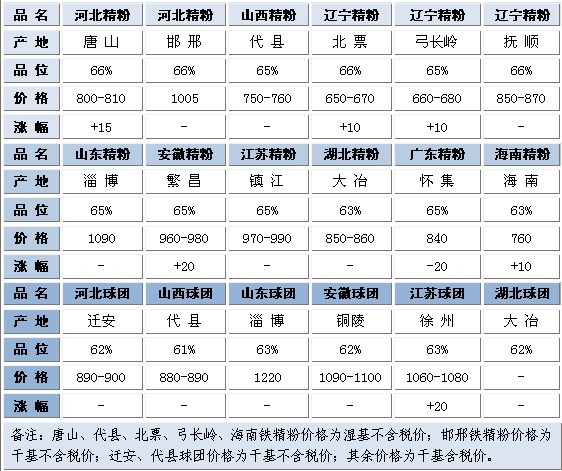

本周唐山地区铁精粉市场受当地钢坯市场上涨带动,上涨10-20元/吨,最近钢坯又挺价拉涨意愿明显,导致唐山铁精粉市场平稳中略显强势,部分大户报价略高,选厂也逐渐活跃,开工率有所提升,大部分选厂都在存货待涨。资金压力较小的贸易商也出现存货现象,大部分商家对后市看好。然而由于国内钢材市场整体处于震荡调整状态,并且后期走势并不十分明朗,在此情形下,钢厂对铁精粉采购打压力度仍然较大,现66%铁精粉干基含税迁安地区钢厂现汇到厂价格在1010-1020元/吨;迁西地区钢厂承兑到厂价格在1000-1010元/吨;唐山地区钢厂现汇到厂价格在1000-1010元/吨;遵化地区钢厂承兑到厂价格在1000-1010元/吨,采购谨慎,观望者居多。预计下周市场将可能出现5-10元/吨的小幅上涨。

本周邯邢地区铁精粉市场基本平稳,市场价格略有上涨5元/吨。周末唐山钢坯上涨90元/吨,商家信心大增盼涨心切,低价惜售,贸易商询盘活跃,矿山、选厂适当拉涨10元/吨,不料周一周二唐山钢坯又下挫70元/吨,钢厂观望心态浓,采购量依然较少,市场成交不足。仅个别钢厂低价上货不佳,小幅上调10-20元/吨,后半周唐山钢坯虽又有小幅上涨30元/吨,但商家心态已逐渐放平,市场价格较为平稳。目前商家对后市心态尚可,多期待年前行情,认为有30-50元/吨的上涨幅度。

【东北地区】本周东北铁粉市场稳中有涨,市场询盘及成交皆有一定的回升。

以辽宁铁粉市场为例,本周外围市场表现的相对强劲,而原料市场的表现也可圈可点。消息层面:已闭幕的中央政治局会议所带来的利好刺激尚未消散;美国QE4如预期般降临,大宗商品涨价风险高企;中央经济工作会议本周末或将开启,各方关注度持续升温。市场层面:本周A股延续震荡反弹走势;宝钢1月钢价再次小幅上调;本周上海螺纹钢期现货市场震荡拉涨走势不减;本周进口矿期现货市场“货少量增”,探涨走势不减。在利好因素凸显的背景下,本周辽宁内粉市场稳中有涨走势明显。市场询盘增加,商家谨慎采购;大矿粉价坚挺,惜售心绪不减;道路运输受阻,铁粉流通不畅;现售资源吃紧,粉价涨势尚存。考虑到天气走向,资源状况及钢厂需求,矿山及商家在心存疑虑之余对短期后市仍存些许期待。然而外围市场的逆势上扬并未促使钢厂迅速做出反应。现东北及外围相当一部分钢厂采购如昔,仅河北及南方个别钢厂粉价或小幅上调,或再次入市少量采购,因上调幅度及采购数量有限,粉市对此反应不大。钢厂观望有余采购不足的态度直接消减了粉价拉涨的幅度。虽然近期钢价有所反弹,但是市场供需矛盾,钢厂资金吃紧等实质利空面依旧严峻,如此钢价未来的反弹之旅风险重重。综上所述,但就短期而言,辽宁粉市维稳格局或可延续,不排除局部市场因资源供应紧张其粉价再度小幅拉涨的可能。

【华东地区】本周华东铁精粉市场平稳运行。

以山东市场为例,随着进口矿期现货价格的连连探涨,市场成交稍有恢复。临近年底,不少矿企陆续开始检修,库存也至低位,加上北方地区资源紧张,大型矿企销售情况较为乐观。而中小矿企和贸易商却并不轻松,由于钢厂压价,贸易商操作空间较小,采购积极性一般,加上年底资金紧张,部分中小矿企为保证出货,议价空间增加,市场成交价格也稍有回落。在资金紧张和终端弱势的双重压力下,钢厂压制原料价格的态度一时不会转变,受此影响,预计下周华东铁精粉市场或将继续维持稳定局面。

【中南地区】本周中南铁粉市场整体持稳,观望氛围浓郁。

本周中南精粉市场整体持稳;建材市场周前期逐渐走弱,部分品种走势弱跌;铁粉市场周前期趋弱,后期市场逐渐走稳。主要还是由于周前期钢厂下调采购价后,矿山出货意愿明显减弱;部分小钢厂小幅下调采购价,供货商出货逐渐理性,所以市场在周后期逐渐走稳。现南方市场部分矿山开始进入年底停产检修期,市场资源略显紧张。渐近年关,气温下降,因天气条件原因,矿山生产受到一定影响,同时也导致部分区域资源持续吃紧。如此市场氛围观望情绪浓厚,市场成交略显清淡,从而导致市场本周弱进稳出。综上所述,预计下周中南精粉市场维持稳定,但不排除少部分钢厂因上货所需,小幅上调后期精粉采购价。

【海运市场】本周海运市场维持跌势,期货市场下跌,两大洋航运市场在此受到压力,大中型船运费持续低迷,下跌严重。截止至13日,BDI指数报收于799点,环比上周下跌191点。

海峡型本周市场跌幅严重,BCI暴跌,环比上周下跌490点,报收于1407。本周海岬型船两大洋市场日租金均大幅下挫。截止13日海岬型平均日租6893美元/天,环比上周下降5173美元/天,市场下跌幅度严重。目前目前巴西至中国海运费下跌1.142美元/吨,报收17.146美元/吨;澳洲西岸至中国海运费环比上周涨0.032,报收于7.582美元/吨。

巴拿马船型本周持续跌势,BPI指数报收于871点,环比下跌69点。本周巴西铁矿石出口较少,市场供需恶化导致运价下滑。同时受海岬船租暴跌影响,巴拿马型船平均日租6919美元/天,环比下跌522美元/天。

超灵便船型本周弱势运行,BSI指数746,环比上周下跌19。大灵便型船两大洋市场租金较上周变化不大。大西洋市场,地中海地区有少量化肥运输活动,美湾至欧洲也有部分谷物货盘,相关航线租金基本保持稳定。(mysteel.com资讯部编辑请勿转载)

联系方式:陈振兴021-26093211

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。

[更多详细数据,请使用钢联数据]