12月份进口矿市场将弱势调整

概述:截止30日,11月进口矿价格走势呈现先强后弱的运行态势,基本符合上月底的预期。铁矿石综合价格指数月环比下跌了1.74%,进口矿价格指数(61.5%PB粉为例)下跌了2.5%,PB粉港口现货下跌1.22%,现货下跌速度稍弱于期货下跌速度,总体成交一般。

12月进口矿行情,笔者认为,以弱势调整为主,前段时间以下行为主,如果股市、期货、钢材钢坯明显反弹,则有可能带动后段时间进口矿价格企稳甚至反弹,但整体上应表现为弱势调整的态势。

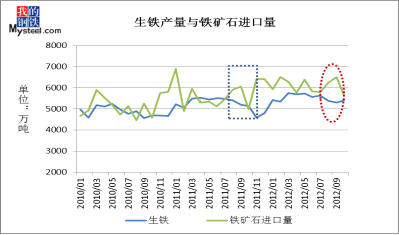

一、10月生铁产量止跌回升,增速明显,铁矿石进口量下跌加速

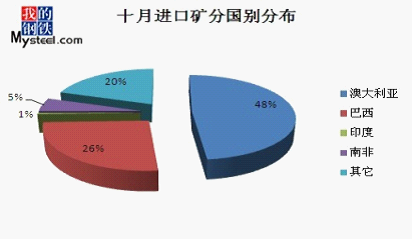

10月国内生铁产量5398万吨,相较9月份增108万吨,环比增2.04%,较去年同期增加260万吨,同比增5.06%。10月我国进口铁矿石5643万吨,环比9月下跌13.2%,与去年同期相比增12.99%。分国别看,9月进口澳大利亚矿2733万吨,环比9月降20.78%,巴西矿1468万吨,环比9月增6.61%,印度矿27万吨,环比9月减65.82%。今年来累计进口铁矿总量达5.52亿吨,环比去年同期增3.27%。如图一红色虚线部分所示,10月份生铁产量相较9月份止跌回升,进口矿刚性需求增加明显,而相对应的铁矿石进口量却出现较为明显的下降,一增一减,供需失衡,从而导致进口矿市场弱势维稳,在传统消费淡季难以出现较为明显下行行情。

图表一

图表二

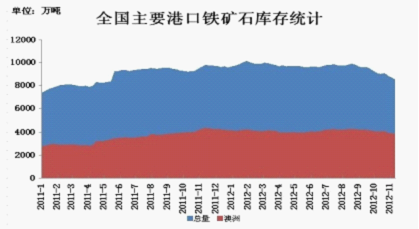

二、港口库存

截止11月30日,全国主要港口铁矿石库存8066万吨与10月相比减少1016万吨。环比上月下降11.19%,跌幅之大较为罕见,进口量的大规模回落导致近阶段港口现货贸易量急剧减少,总体供应逐渐偏紧。其中澳矿3723万吨,巴矿1972万吨,印矿370万吨,分别较10月26日下跌386万吨,跌314万吨,跌182万吨,三者降幅都较大,分别为9.39%、13.74%、32.97%。

图表三

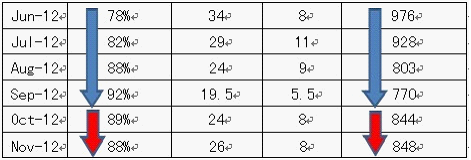

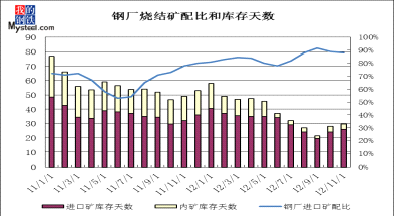

三、钢厂烧结矿配比和库存变化

11月份Mysteel钢厂铁矿石库存调查数据显示:烧结矿中的进口矿配比为88%,相较上月下跌1%,烧结矿种的进口矿使用天数为26天,相较上月略增2天,国产矿使用天数与上月持平,为8天,烧结矿综合成本连续两个月出现回调,现为848元/吨,相较上月小增4元/吨。

由图四图五可以看出:当烧结矿综合成本出现下跌时,烧结矿中的进口矿配比会出现提高,当成本出现上涨时,烧结矿中的进口矿配比会适当出现回调现象。

图表四

图表五

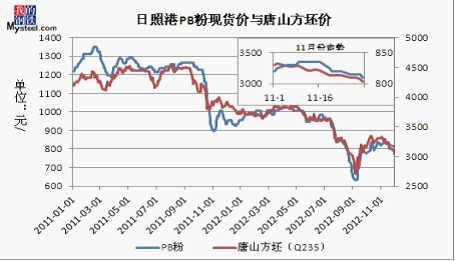

四、11月份进口矿现货行情

11月份现货市场总体运行呈现出倒“V”的运行轨迹。受党的十八大召开的影响,现货价格在上中旬出现小幅上扬态势,随着大会闭幕,未见重大利好政策出台,市场心理预期落空,导致市场重回弱势。然而由于近两个月以来,市场整体在震荡中不断下行,市场心态偏弱,不愿意轻易采购期货,从而导致港口库存在本月出现千万吨级的减少,使得港口的现货贸易矿供应整体比较紧张。虽然中下旬开始,钢厂也有不断的补库动作,但是由于资源紧张且资源多集中在主流大户手中,从而使得价格较难出现较大幅度的回落,仍然处于震荡盘整的范畴。对于即将到来的12月份,市场参与者认为弱势盘整将是现货市场的主流看法,大涨大跌的预期都很难出现。

以日照港为例,截止11月30日PB粉为805-815元/吨、63%巴粗810-820元/吨,63.5%印粉845-855元/吨,上月同期为PB粉为820-830元/吨、63%巴粗830-840元/吨,63.5%印粉870-880元/吨,分别跌15元/吨、20元/吨及25元/吨,印粉跌幅相对较大,主要是资源偏少,价格回调滞后。

图表六

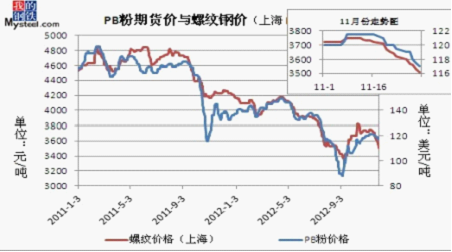

五、11月份进口矿期货行情

11月份进口矿期货市场市场走势与现货市场走势基本一致,也呈现出倒“V”的运行轨迹,但是整体波动的空间较为上下没有超过5个美金。除去矿山现货招标和平台交易外,市场成交表现平淡,即使有成交也多为贸易商采购,钢厂采购相对较少。受市场波动相对较为频繁影响,以及钢材价格单边下行影响,钢厂为规避原材料风险多青睐于采购港口现货维持生产影响,但是随着钢厂的不断采购,港口现货资源库存逐步减少,基于此个别中大型钢厂开始把采购重点逐步向期货市场转变,但是仍表现的比较谨慎,并没有盲目的跟张采购。下中旬开始,随着钢材和钢坯价格的不断下滑,进口矿期货价格也随之回落,但是回调的力度不明显,主要还受制于资源总偏紧的影响。对于即将到来的12月份,进口矿期货价格在没有其他重大利好刺激的情况下,跟随下游钢材价格波动的可能性较大。

截止30日PB粉主流116.5-117.5美元/吨、63%巴粗114-115美元/吨和63.5/63%印粉118.5-119.5美元/吨,依次较10月30日,PB粉主流119.5-120.5美元/吨,63%巴粗119-120美元/吨,63.5/63%印粉122-123美元/吨,下跌3美元/吨、5美元/吨、以及3.5美元/吨,其跌幅略大于港口现货价格跌幅,其中巴西矿的跌幅较大。

图表七

六、十二月进口矿市场预测

从PMI等先行指标看,目前国内宏观经济筑底迹象更加明显,而且美国、欧洲经济指标也有好转迹象,即使短期内政府暂无新的宽松政策出台,短期内宏观经济无忧;此外,由于钢产量高企,企业原料库存不多,补库将制约原料价格下行空间;股市也跌破2000点,螺纹期现价差仍然不小,中央经济工作会议召开在即,不排除金融、钢材市场出现反弹的可能性。由于现阶段铁矿的金融属性不断增强,与钢材的联动性也更为紧密,矿市也不能完全排除月中后反弹的可能性。

对于即将到来的12月,本人认为,可从以下方面,观察市场走向:

其一,下游实际需求下降随着消费淡季的到来,天气越来越冷,部分地区的施工越来越难,钢材实际需求将逐步减少。在供给保持高位的情况下,钢价下行的概率进一步增加。

其二、中钢协最新数据显示11月中旬的全国粗钢日均产量数据195.18万吨,相对历史产量看明显处于高位,在需求不见增量的背景下,压力是明显的,基于此12月份产量会否有明显下行,对后期矿市发展至关重要。

其三、资金压力促使短期部分企业去库存化。12月是企业还贷的高峰期,也是融资问题面临解决的高危期,在此期间资金压力较大的贸易商可能会出现为回笼资金而低价抛货的可能性,增加了市场发展的不可预测性。

其四、十八召开后,政策面的利好未现,市场参与者向好的信心不同程度上受到影响,不利于12月份矿市的发展。

其五、Mysteel最新数据显示本周统计全国主要港口铁矿石库存8066万吨与10月相比减少1016万吨。环比上月下降11.19%,跌幅之大较为罕见,进口量的大规模回落导致近阶段港口现货贸易量急剧减少,总体供应逐渐偏紧,由于风险较难把控,库存短期内很难得到有效的补充,该种局面可能会给后期矿价走势造成较大的影响。

最后、钢厂会否检修?近期以来,钢材价格下跌幅度较快,而作为主要原料的焦炭出现大幅上涨,进口矿回调乏力,导致钢厂成本压力大增,盈利状况急剧恶化,12月份的市场走势将会与钢厂会否检修密切相关。

总体看,12月现货市场将呈现弱势调整,进口矿价格有可能出现再次探底迹象,但下行幅度应较为有限,如果回调到110-115美元的范围内,有较为明显的支撑。市场具体如何让发展,还要密切关注是否会出现钢价急速下跌或其它宏观、金融因素反弹引发的连锁反应。

[更多详细数据,请使用钢联数据]