12月承压进一步提升 铁粉市场下行风险存

【摘要】本月国产铁矿石市场整体表现先扬后抑,但就实质层面而言其弱势运行态势不改。中上旬,恰逢“十八大”召开在即,市场在较高预期地推动下,各区域市场皆有不同幅度的拉涨。中下旬,伴随“十八大”顺利闭幕,刺激政策并未如预期推出,加之深冬淡季,需求萎缩,成材阴跌,钢厂为“降本增效”原料采购谨慎,铁粉市价在维稳艰难的背景下应声回落。至于下月,在行业产能过剩的背景下,背负“高库存、高成本、低需求”的各钢厂将进一步承压。加之临近年末,钢厂资金面紧张之局或将进一步加剧。鉴于此,中期国内钢市或将延续震荡下行态势。受此承压,下月国产铁粉市场弱势下行风险将存,但考虑到资源紧张之势,大幅下挫的可能性较小。

一、11月国内钢材市场再度回归跌势通道

11月国内钢材市场再度回归跌势通道,普钢综合价格指数较上月下跌了2.03%,其中上海螺纹钢指数较上月下跌了7.39%。深冬已至,天气酷寒,“北材南流”渐成常态。近期终端需求持续走低,钢厂去库存化压力重重,降价促销保市再度上演。临近年末,资金紧张之局一时难解,高风险的压力下钢贸商冬储的积极性大幅走低。受上述种种利空影响,国内钢市其阴跌走势一时难止。

图1.11月国内普钢综合绝对价格指数走势图

图2.11月上海螺纹钢指数走势图

二、10月国内铁矿产量继续保持稳健增长

(一)10月国内重点市场和重点矿山铁矿产量继续保持稳健增长

“金九银十”的传统消费旺季在一定程度上给久处深冬的钢市带来了些许暖意,加之发改委对一些重大项目的密集批复,房地产市场相关数据的较好表现等刺激,国内钢市止跌企稳,超跌反弹步伐加快。

随着国内钢价地步步走高,钢厂生产积极性迅速提升。为有效补充库存,相当一部分钢厂在谨慎之余密集入市采购。受此提振,加之部分区域地方政府陆续出台的相关减税政策等,国内矿山及部分选厂生产、复产、销售的积极性逐步恢复。由此,10月份国内铁矿产量继续保持稳健增长。

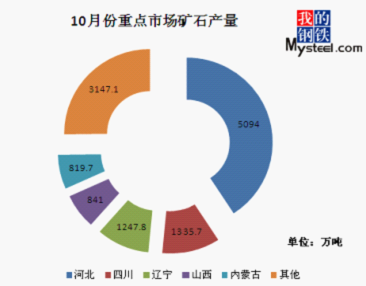

图3.10月份国内重点市场铁矿石产量分布图

10月份全国铁矿石产量为12485.3万吨,同比增长13.3%,环比下降3.2%。1-10月份全国铁矿石累计生产96810.6万吨,同比增长16.6%。其中,10月份铁矿石原矿日产量为402.7万吨,相比9月份日产量(430.2万吨)下降6.4%。据分析,下降的主要原因是10月下旬,河北地区受“十八大”影响,炸药监管力度增加,部分矿山停产。

图4.全国分省市国有重点矿山10月份铁矿石生产情况

|

全国分省市国有重点矿山10月份铁矿石生产情况(单位:万吨) |

||||||

|

省 份 |

铁矿石 |

铁精粉 |

||||

|

本 月 |

上 月 |

增 减 |

本 月 |

上 月 |

增 减 |

|

|

全 国 |

2208.86 |

2146.54 |

2.9% |

757.00 |

734.26 |

3.1% |

|

河 北 |

525.71 |

497.97 |

5.6% |

140.09 |

126.02 |

11.2% |

|

辽 宁 |

630.62 |

627.39 |

0.5% |

219.21 |

216.23 |

1.4% |

|

北 京 |

27.57 |

30.06 |

-8.3% |

12.43 |

12.90 |

-3.6% |

|

江 苏 |

51.70 |

53.18 |

-2.8% |

29.04 |

27.63 |

5.1% |

|

安 徽 |

130.52 |

131.76 |

-0.9% |

38.90 |

38.68 |

0.6% |

|

山 东 |

48.04 |

47.33 |

1.5% |

27.27 |

28.29 |

-3.6% |

|

云 南 |

102.98 |

101.59 |

1.4% |

37.44 |

37.44 |

0.0% |

|

广 东 |

10.70 |

9.52 |

12.4% |

|

|

|

|

河 南 |

11.50 |

10.07 |

14.2% |

5.48 |

5.62 |

-2.5% |

|

山 西 |

125.08 |

126.25 |

-0.9% |

49.66 |

48.94 |

1.5% |

|

内蒙古 |

106.86 |

104.88 |

1.9% |

40.72 |

35.66 |

14.2% |

|

湖 北 |

48.65 |

47.17 |

3.1% |

34.30 |

36.08 |

-4.9% |

|

海 南 |

50.54 |

36.38 |

38.9% |

4.85 |

4.72 |

2.8% |

|

四 川 |

261.45 |

247.00 |

5.9% |

82.01 |

80.77 |

1.5% |

|

甘 肃 |

66.32 |

66.19 |

0.2% |

28.46 |

28.52 |

-0.2% |

|

浙 江 |

10.62 |

9.8 |

8.4% |

7.14 |

6.76 |

5.6% |

全国分省市国有重点矿山10月份铁矿石产量继续保持增长。据相关统计数据显示,其中原矿产量为2208.86万吨,环比增长2.9%;铁精粉产量为757万吨,环比增长3.1%。此外,重点矿山平均铁精粉完全成本为586.97元/吨,较上月回落26.44元/吨。

(二)11月份在矿山产量稳健增长的背景下铁粉市价则渐走跌势

以河北铁粉市场11月份运行态势为例:

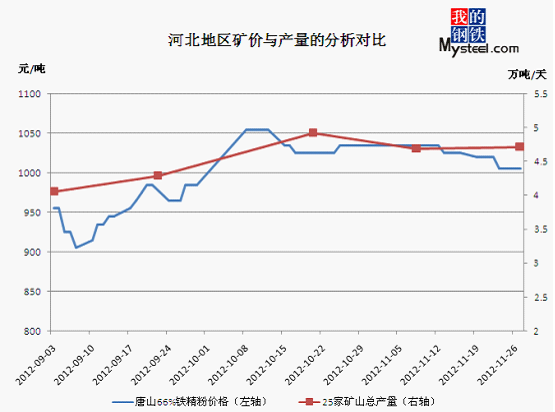

图5.河北地区矿价与产量走势对比图

据Mysteel国产矿统计数据显示,11月河北地区25家矿山开工率略有下降。而全国70家矿山开工率的统计数据则显示,11月2日矿山开工率从78%下降到74%,日产铁精粉量也从4.92万吨下降到4.69万吨,而此时铁粉市价则渐处高位。究其主要原因则是:“十八大”召开在即,区域地方政府加强了对炸药的监管力度,相当一部分选厂及部分矿山因矿石供应短缺无奈停产,市场内资源流通量减少。随着“十八大”的顺利闭幕以及铁粉市价的缓步走高,矿山及选厂的生产也逐步得到恢复。此时,市场铁精粉日产量也从4.69万吨缓步回升到4.715万吨。及至中下旬,在矿山产量稳健增长的背景下铁粉市价则渐走跌势。目前唐山地区66%铁精粉干基含税出厂价暂维持在1000元/吨。

三、11月钢厂库存和矿山库存同步再提升

以河北铁粉市场11月份运行态势为例:

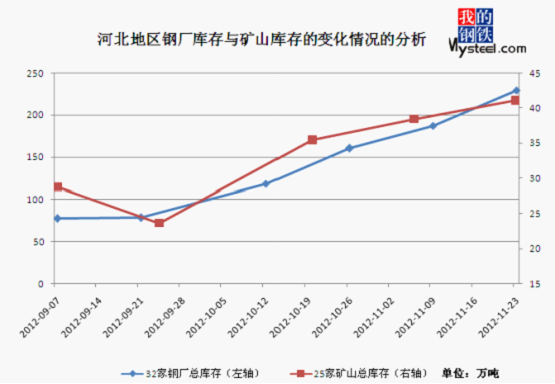

图6.河北地区钢厂库存和矿山库存变化走势对比图

据Mysteel国产矿统计数据显示,11月份河北钢厂内粉库存再度缓步提升。近两年,因矿市震荡频繁,风险提升,钢厂“冬储”概念逐渐淡化。随行就市,即时补库已渐成为各钢厂应对市场风险的主流策略。然而就在此趋势下,11月河北各钢厂内粉采购量继续保持稳步增长。其中,在10月26日至11月23日期间,32家钢厂的烧结和造球精粉总库存从160万吨增加到229.1万吨,日耗量也从9.82万吨增加到11.42万吨。此外,在11月2日至11月16日期间,25家矿山铁粉总库存从38.4万吨增加到41万吨。由此可知,11月在钢厂大量入市采购的同时,各矿山也在紧锣密鼓地加紧生产且部分矿山有囤货待涨的迹象。

然而随着钢厂和矿山库存的增加,铁粉市价却在维稳艰难的背景下弱跌态势难掩,市场信心再度受挫。

四、11月进口矿期现货市场颓势再度凸显

整体来看,本月进口矿期现货市场弱势低迷之态尽显,下旬尤甚。在国内钢市承压加剧的背景下,钢厂在矿石采购方面显得更为谨慎。中上旬,进口矿期货市场的持续小幅试探走高使得港口现货市场略显尴尬。钢价接连探底,外矿期货坚挺,港口贸易遇冷,市场如此走势使得各钢厂和贸易商观望心绪迅速提升。及至下旬,国内钢市跌势加剧,市场恐慌心态蔓延,矿石议价空间拉大,成交以“冷”收官。Mysteel30日港口统计数据显示,现全国主要港口铁矿石库存数量为8066万吨,继续走低。鉴于库存的持续走低及年前各钢厂补库需求,相当部分业内人士认为下月矿价将延续弱跌走势,但是下行幅度有限。

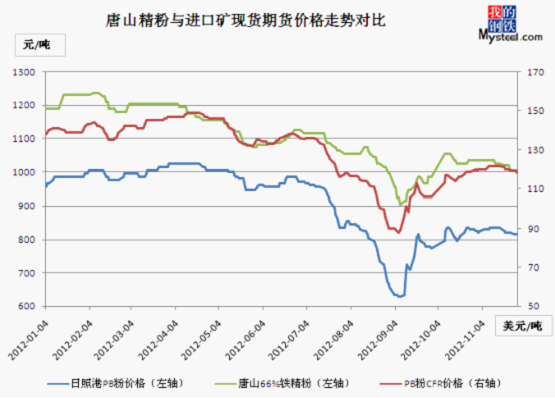

图7.唐山精粉和进口矿期现货市场走势对比图

从上图可以看出,11月下旬,在进口矿期现货市场弱势走跌的背景下,河北唐山铁精粉市场跌势渐显。矿价的走低在某种层面上也反映出当前各钢厂在原料方面谨慎的采购态度。

五、11月国内重点区域市场运行状况概述

图8.国内重点区域市场铁粉涨跌变化表

|

品 名 |

河北精粉 |

河北精粉 |

山西精粉 |

辽宁精粉 |

辽宁精粉 |

辽宁精粉 |

|

|

产 地 |

唐 山 |

邯 邢 |

代 县 |

北 票 |

弓长岭 |

抚 顺 |

|

|

品 位 |

66% |

66% |

65% |

66% |

65% |

66% |

|

|

价 格 |

790-800 |

1005 |

750-760 |

660-680 |

660-680 |

860-880 |

|

|

涨 跌 |

-20 |

+25 |

+10 |

-10 |

-15 |

-10 |

|

|

品 名 |

山东精粉 |

安徽精粉 |

江苏精粉 |

湖北精粉 |

广东精粉 |

海南精粉 |

|

|

产 地 |

淄 博 |

繁 昌 |

镇 江 |

大 冶 |

怀 集 |

海 南 |

|

|

品 位 |

65% |

65% |

65% |

63% |

65% |

63% |

|

|

价 格 |

1090 |

960-980 |

1000-1020 |

860-870 |

860 |

750 |

|

|

涨 跌 |

+30 |

+10 |

+30 |

+35 |

+60 |

- |

|

|

备注:唐山、代县、北票、弓长岭、海南铁精粉价格为湿基不含税价;邯邢铁精粉价格为干基不含税价;其余价格为干基含税价。 |

|||||||

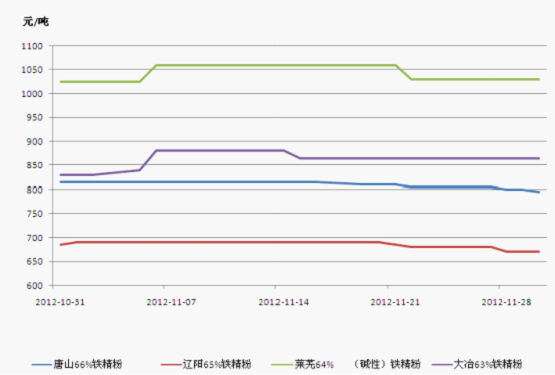

图9.国内重点区域市场铁粉运行走势图

备注:唐山66%铁精粉结算方式是湿基不含税现汇出厂价,辽阳65%铁精粉结算方式是湿基不含税现汇出厂价,莱芜64%(碱性)铁精粉结算方式是干基含税承兑出厂价,大冶63%铁精粉结算方式是干基含税现汇出厂价

【华北地区】本月华北铁粉市场弱势格局较为突出,局部粉价窄幅下调。

以河北铁粉市场为例,本月河北铁粉市场先扬后抑,但整体波动幅度皆极为有限。上旬,“十八大”预期发酵,政府对炸药加大监管,各钢厂冬季补库在即,市场内流通资源吃紧,大矿粉价皆适度拉涨等一系列利好因素的迅速集聚使得市场日渐活跃,市场内铁粉市价也有10-20元/吨左右的探涨。然自中旬开始,北方气温骤降,雨雪频现,终端需求连续下滑,国内建材和唐山钢坯终难阻阴跌走势。受此拖累,河北粉市承压持续走高,悲观预期一度蔓延迅速,浓郁的观望氛围下市场成交再度萎缩。为“降本增效”,河北各钢厂顺势陆续将铁粉采购价下调20-40元/吨不等,个别钢厂再度选择“停采观望”。对于钢厂调价,商家皆有较为清醒的认识,但是考虑到市场流通资源不甚宽裕之局以及大矿要价坚挺之姿等因素,其入市批量操作的积极性始终难处高位。在此背景下,铁粉市价回落幅度有限,但供需两方的观望态度却是有增无减。

【东北地区】本月东北铁粉市场弱势走跌,观望浓郁下市场活跃度不高。

以辽宁铁粉市场为例,本月辽宁铁粉市场在尽力维持表面相对坚挺之余其实质弱跌之态难掩。中上旬,恰逢“十八大”召开之际,在诸多预期及诸多不确定性的交织和缠绕下,市场各方有意无意地保持了高度一致。观望之余维持现状,各种新举措、新动向、新计划等皆暂时搁置。基于此,市场各方实质操作步伐皆有放缓。钢厂和大矿“一对一”合作模式显,中间商低价批量上货不易,港口内粉贸易再度以“冷”收官。中下旬,“十八大”顺利闭幕,市场对于会议的预期消减殆尽。深冬降至,雨雪骤增,国内建材市场在“北材南流”,需求转弱,库存高压,资金紧张等因素的影响下阴跌不休,市场恐慌心理略有蔓延。鉴于此,铁粉市价弱势之余应声回落,市场的整体活跃度难现好转。虽然铁粉市场承压持续走高,但是在北方钢厂冬季补库需求尚在,市场内现整体流通资源持续吃紧,天气影响精粉运输难度陡增等因素的制约下,市场粉价整体回落幅度不甚明显。

【华东地区】本月华东铁粉市场坚挺之余疲态渐现,铁粉市场价差再度拉大。

以山东铁粉市场为例,上旬,基于对“十八大”的偏乐观预期,矿山及商家捂盘待涨凸显,市场流通资源一度较吃紧。其中大矿要价尤为坚挺,市场僵持之姿再度加剧。在此背景之下,河北大矿粉价意外上调,山东大矿随即跟涨突出。针对粉价在此时节的拉涨,以山钢为首的诸钢厂起初抵制心绪较为强烈,但是考虑到自身库存及后期需求,其在犹豫再三、反复掂量之后还是陆续地接受了现实。下旬,国内建材及唐山钢坯深陷跌势泥潭,市场悲观预期浓重。钢厂承压持续走高的背景下其内粉采购价格也陆续下调,就此北方铁粉市价应声小幅回落。鉴于此,经紧密磋商,山东部分钢厂精粉采购价格和部分中大矿山精粉出厂执行价同步下调30元/吨。但是受近阶段北方钢厂冬季补库需求,部分钢厂及商家入鲁采购踊跃,此也使得山东部分矿山在与本地钢厂协商不果的背景下转而将部分甚至全部资源外销。受此影响,铁粉市场价差再度拉大。

【中南地区】本月中南铁粉市场整体维持坚挺格局,供需观望之姿不减。

中上旬,受区域特征,资源分布,钢厂补库等因素影响,本月部分钢厂内粉采购价有不同幅度的上调,其中一部分钢厂“一月一订价”的采购模式业已恢复。但是,当钢厂新合同陆续发布之后,市场供方的反应则相对平淡。一方面,矿山及商家对于市场走向预期、对钢厂拉涨幅度皆有太高的预期;一方面,市场持续低迷的背景下,矿山的开工率变化不大,局部资源偏紧之局不改。中下旬,随着钢材跌势的加剧及北方粉市一定的松动等因素影响,供需双方观望心绪渐趋浓郁,各自在操作领域也变得愈加慎重。但是鉴于冬季整体补库需求,钢厂采购节奏放缓有限。此外,临近年末,部分矿山已开始酝酿检修,加之前期停产的矿山复工日期不定,此举势必在一定程度上加剧资源紧缺的局势。受此支撑,中南大部精粉市价暂得以维持坚挺,市场波动不大,仅局部区域粉价窄幅下调。

六、12月份国产铁矿石市场整体走势展望

(一)12月份市场利空因素简析

1.积极面:从近期公布的PMI等先行指标来看,在国内宏观经济止跌企稳迹象明显的同时,美国、欧洲等国经济运行也初露好转曙光。12月上中旬,中央经济工作会议将对明年的经济走势做一定调,届时不排除金融市场受消息层面提振而出现适度反弹的可能。此外,虽入深冬,钢市低迷,但在钢材产量高企的背景下,部分钢厂冬季补库需求仍在;然而天气酷寒,矿价走低,矿山及选厂生产受限的同时,大量销售的积极性不高,区域市场资源吃紧之局短期难以缓解。

2.消极面:严冬渐深,雨雪将增,下游需求将进一步萎缩,而国内建材市场“北材南流”的运行格局短期必将进一步延续。中钢协预估11月中旬全国粗钢日均产量将在195万吨的水平。在需求走低背景下,库存下滑幅度有限,届时国内钢市必将进一步承压。临近年末,银行收贷在即,届时钢厂及商家资金紧张的局势或将进一步加剧,降价促销或将再度上演。受上述种种利空因素制约,钢厂大幅采购,商家大量囤货的可能性较小。

(二)12月份内矿市场操作建议

鉴于上述种种,中短期在成材市场一时难以获得实质好转的背景下,国内矿石市场承压或将进一步加剧,铁粉市价小幅下行风险存,震荡走低态势可期。由此,资金紧张,抗风险能力稍差的矿山、选厂及贸易商不宜大量囤货,应紧跟市场,提升操作节奏;反之,资金充裕,抗风险能力较好的矿山、选厂及贸易商在敏锐把握市场的前提下,应时适量补库,以期来来年的反弹行情。(mysteel.com矿石资讯部编辑请勿转载)

联系方式:杨慧君021-26093268

免责声明:本讯所载数据仅供参考,并不构成市场操作建议,Mysteel对数据或使用该数据所导致的结果不承担任何责任。若对数据及内容等存在异议,敬请致电矿石部:021-26093268。