11月份铁矿石市场将维持震荡走势

概述:“银十”铁矿石市场基本延续了“金九”行情的震荡行情,铁矿石价格在涨涨跌跌中缓慢爬升,在钢厂“低库存多批次”采购模式下,成交情况阶段性表现相对较好。钢厂采购还表现出逐步从现货市场为主向期现货相辅的状况转变,但是市场主体对于远期交易仍稍显谨慎,期货市场成交情况依旧弱于现货成交,但是在美元贬值以及矿山招标价格不段小幅攀升影响下,期货价格涨幅反而强于现货市场价格。中国钢铁工业协会最新数据显示,2012年10月中旬重点大中型企业粗钢日均产量为160.61万吨,旬环比增长1.42%;预估10月中旬全国粗钢日均产量为199.92万吨,旬环比增长4.33%。10月中旬末重点大中型企业钢材库存为1103.54万吨,旬环比增长2.46%。目前钢材市场需求起色不大,产能过剩加剧,市场心态并不稳定,后期市场走势仍迷雾重重。

一、9月国内主要冶金产品产量继续保持增长态势,增速明显放缓

9月国内粗钢产量5794.6万吨,较去年同月增加33.4万吨,同比增长0.6%,增速较去年下降15.9个百分点。生铁产量5289.6万吨,较去年同月增加84.9万吨,同比增长1.6%,增速下降14.1%。钢材产量8043.7万吨,较去年同月增加374.5万吨,同比提高4.9%,增速下降13.9%。9月份全国铁矿石原矿产量12906.2万吨,较去年同月增加2180.5万吨,同比上升20.3%,较去年增速下降21.5%。具体产量见表1:

二、9国内铁矿石产量整体保持增加态势

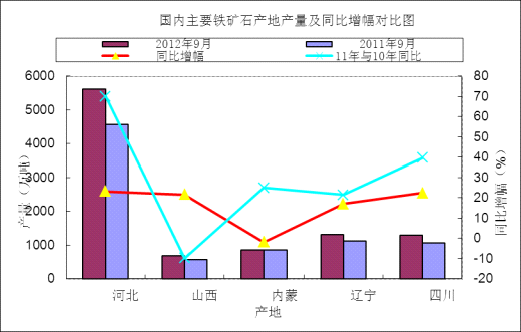

9月份全国铁矿石原矿产量12906.2万吨,较去年同月增加2180.5万吨,同比上升20.3%,较去年增速下降21.5%。据统计,9月份河北省原矿产量5618万吨,较去年同期增加1054.8万吨,同比增加23.1%。9月份山西地区铁矿产量682.1万吨,较去年同期增加121万吨,同比增长21.6%。9月份内蒙古产量841.7万吨,较去年同月减少16.4万吨,同比减少1.9%;9月份辽宁铁矿石原矿产量1298.7万吨,较去年同月增加188万吨,同比增长16.9%。9月份四川铁矿石产量1291.5万吨,较去年增加236.7万吨,同比增长22.4%。

具体产量对比见图1:

图1:国内主要铁矿石产地产量及同比增幅对比图

三、10月份国内铁矿石市场整体向好,部分地区小幅拉涨

10月份国内铁精粉市场整体向好,受钢材及外矿价格持续拉升影响,国内铁矿石需求出现好转,矿山开工率也有所恢复,价格出现不同程度上涨。

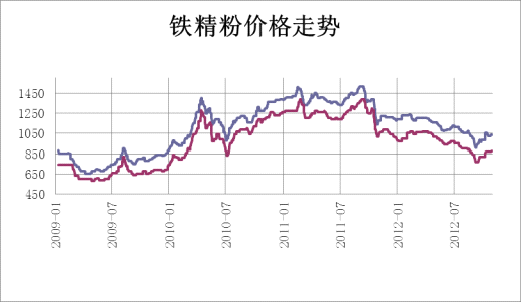

华北市场:本月华北铁精粉市场受节后钢厂补库影响市场成交价出现一定涨幅,部分前期停产的矿山选择复产。现唐山地区66%铁精粉湿基不含税主流价格在815元/吨,较上月累计上涨10元/吨左右。邯邢矿业66%铁精粉干基不含税980元/吨,较上月累计上涨75元/吨。武安地区64%铁精粉湿基不含税870元/吨,较上月累计上涨70元/吨。山西代县65%湿基不含税745元/吨,较上月累计上涨35元/吨。

东北市场:本月,东北铁精粉市场连续小幅上涨。现朝阳65.5%-66%铁精粉湿基不含税出厂价在680-690元/吨,月累计涨幅30元/吨。北票65.5%-66%铁精粉湿基不含税出厂价在670-680元/吨,月累计涨幅30元/吨。辽阳65%-65.5%铁精粉湿基不含税出厂价在680-690元/吨,月累计涨幅40元/吨。本溪65%-65.5%铁精粉湿基不含税出厂价在670-680元/吨,月累计涨幅35元/吨。

华东市场:本月华东地区铁精粉市场稳中向上。节后市场整体表现良好,随着钢坯、建材不同程度的上涨,钢厂的采购逐渐恢复,市场氛围较好,部分选矿厂恢复生产,矿山库存下降明显。现山东地区64-65%铁精粉干基含税承兑价格在1005-1025元/吨,较上月上涨70元/吨;安徽繁昌65%铁精粉干基含税价格在950-970元/吨,较上月上涨70元/吨。

中南市场:国庆节后南方钢厂普遍上调铁精粉采购价格,上调幅度在40-50元/吨,并且矿山消极心态有所好转,开始积极供货,但是部分矿山也表示上调幅度不理想,之前停产的矿山还是没有恢复生产的意愿,另一方面进口矿价格的上涨,使得之前停采国产矿的钢厂开始恢复采购,铁粉需求增加,种种因素加在一起使得南方部分地区资源偏紧。目前广东怀集65%铁精粉干基含税现金出厂800元/吨。较上月累计上调50元/吨。湖北大冶63%铁精粉干基含税出厂主流价格在830元/吨,较上月累计上调60元/吨。

图2:国内部分地区铁精粉价格走势图

四、十月份进口矿市场描述

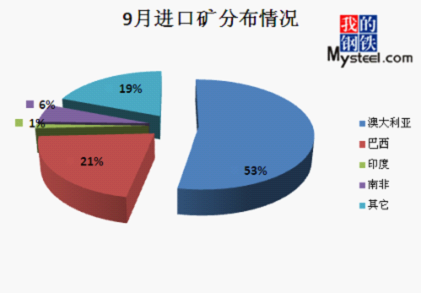

(一)9月份铁矿石进口量

9月我国进口铁矿石6501万吨,环比8月增4.10%,与去年同期相比增长7.33%。分国别看,9月进口澳大利亚矿3450万吨,环比8月增8.56%,巴西矿1377万吨,环比8月增11.50%,印度矿79万吨,环比8月减51.23%。今年来累计进口铁矿总量达5.507亿吨,环比去年同期增7.75%。

图3:9月份进口矿分布情况

(二)进口矿现货行情

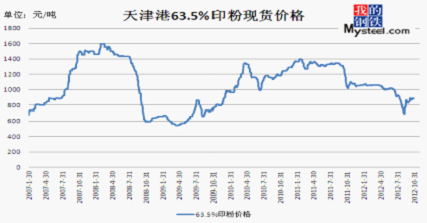

10月份现货市场总体运行呈现出“M”的运行轨迹。受十一后钢厂阶段性补库影响,现货价格出现反弹,随着钢厂采购告一段落,市场重回弱势,下旬开始钢厂又开始一轮补库动作,现货价格又开始高位盘整。但是整体上来看,每次上涨都相对比较快,幅度也比较大,回落的时候就比较困难,回调幅度小和周期相对较长,这也就造成总体上现货市场呈现震荡中上行的态势。以日照港为例,截止10月29日PB粉为825-835元/吨、63%巴粗835-845元/吨,63.5%印粉875-885元/吨,上月同期为PB粉为770-780元/吨、63%巴粗780-790元/吨,63.5%印粉820-830元/吨,分别涨7.1%、7.01%及7.98%,涨幅都相对比较均衡,但是成交量澳粉表现较为优异。

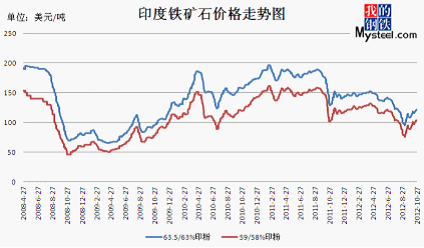

图4:天津港63.5%印粉现货价格走势

(三)进口矿期货行情

10月进口矿期货市场价格整体波动较为频繁,整体呈现出“M”型走势,变化幅度相较现货价格略大。受市场波动相对较为频繁影响,钢厂为规避原材料风险多青睐于采购港口现货维持生产影响,但是随着钢厂的不断采购,港口现货资源库存逐步减少,基于此个别中大型钢厂开始把采购重点逐步向期货市场转变,但是仍表现的比较谨慎,并没有盲目的跟张采购,从而使得期货价格在涨跌中不断上扬,但是上行的幅度仍在钢厂可接受的范围内,总体成交相对9月份也有所好转。截止29日PB粉主流119-120美元/吨、63%巴粗119-120美元/吨和63.5/63%印粉121.5-122.5美元/吨,依次较9月29日,PB粉主流105.5-106.5美元/吨,63%巴粗103.5-104.5美元/吨,63.5/63%印粉107.5-108.5美元/吨,上涨12.74%、14.9%、以及12.96%,其涨幅高出港口现货价格不少,从而导致最近一直以来现货价格高于期货价格的局面逐渐平衡。

图5:印度期货走势

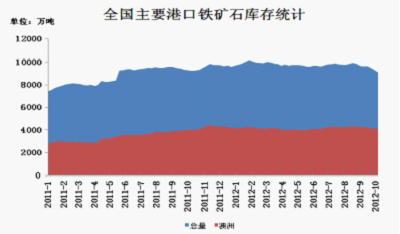

(四)港口库存

截止10月26日,全国主要港口铁矿石库存9082万吨与9月相比减少386万吨。环比上月下降4.08%。其中澳矿4109万吨,巴矿2286万吨,印矿552万吨,分别较8月31日下跌49万吨,增3万吨,跌186万吨,其中印度下跌幅度较大,为25.2%。

图6:港口库存

五、航运干散货市场分析

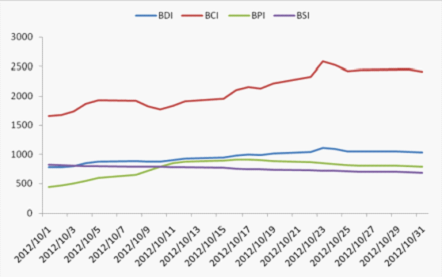

10月海运市场整体震荡上行,综指重回1000点大关。月初受益于海岬型船与巴拿马型船反弹回暖影响,市场稳步上涨;而步入中旬后,海岬型船依然保持震荡上行态势,但巴拿马型船开始步入下行通道,与超灵便型船争相拖累市场上行,致使月末阶段市场开始止升转跌。截止至31日,BDI指数报收于1026点,较月初上涨249点或32%。

海岬型船本月表现抢眼,自月初起一路震荡上行,将运价重新推回至正常水准。截止至31日,BCI指数报收于2419点,较月初上涨759点或45.7%。自上月美国QE3政策与国内基建项目的推行后,为低迷的市场注入了些许生机,而铁矿石市场期货与现货价差较大无疑成为了贸易商关注的对象,而在中秋与国庆长假影响下,钢厂也纷纷采货补库为铁矿石船运活动提供了有利支撑。澳洲至中国海运费较月初上涨了2.846美元/吨,收至10.664美元/吨,环比去年同期仍有0.072美元/吨的涨幅,相较于太平洋地区的大好形势,大西洋地区则略显不足,巴西至中国海运费虽然也上涨了0.855美元/吨,报收于22.673美元/吨,但较去年同期相比仍下跌了4.665美元/吨,一方面是由于全球经济的不景气造成了矿山产量的下滑,另一方面淡水河谷订造的VLOC船陆续交付并投入市场对可用运力造成了不小的冲击。

巴拿马型船本月先扬后抑,BPI报收于725点,较月初上涨了343点,涨幅78.1%此前由于美国遭受罕见干旱使得在谷物出口旺季的季节里并没有太多货盘流出,而依据以往经验前来揽货的船舶再次对运力市场造成了巨大冲击致使巴拿马型船平均日租金跌至3502美元/天的历史低位,而步入10月后,随着谷物旺季的即将结束,买卖双方都加紧了进出口步伐,一度将运费推升至7214美元/天,但好景不长,随着谷物出口旺季的结束,市场再次步入下行通道,往年的冬储煤活动也因电厂库存充沛而零星成交,未能推动市场上行。截止至31日,巴拿马型船平均日租金报收于6133美元/天。

超灵便型船本月始终保持缓慢下行的态势,BSI指数报收于678点,较月初下跌了147点或17.8%。上月中下旬时,果阿邦地区再度出台了禁产的政策,致使印度西岸本月无一条船舶离港,东南亚地区各国陆续的提高关税等政策的出台也使得超灵便型船长期处于可用运力过剩的局面。截止至31日,超灵便型船平均日租金报收于6992美元/天,环比月初下跌1639美元/天。

六、11月铁矿石市场预测

宏观来看:国内经济触底迹象明显,汇丰10月PMI初值回升至49.1%,9月份全国规模以上工业企业实现利润5月来首次出现正增长(同比上涨7.8%。9月当月实现利润4643亿元,同比增长7.8%,将有利于支撑经济扩张。无论是中央还是地方的投资加力,为后续钢材需求提供了保障。国际宏观经济也出现进一步改善的态势,美国经济指标,无论是就业情况、消费数据还是制造业数据都在进一步好转,日本也推出进一步宽松的计划。总体来看宏观方面短期利多。

对于即将到来的11月,本人认为,可从以下方面,观察市场走向。其一,冬季来临,多数北方地区,东北、西北、华北地区钢材需求水平将加速大幅下降,因此下游需求已不能给铁矿石价格带来多少支撑,而产能又重回高位,供需失衡问题重新出现,具体的供需差距有多大,会对市场造成多大影响?其二、随着10月制造业PMI以及钢铁PMI双双回升至枯荣线上方,国内经济形势三季度触底、四季度回升的态势基本确立,再加上11月十八大的召开,国家整体宏观政策层面能否保持向好趋势?这将对整体市场信心的稳健会有较大帮助。其三、Mysteel最新数据显示本周统计全国主要港口铁矿石库存数量8849较上周减233,澳矿3942减167。总供给的减少,在行情波动比较频繁的阶段,由于风险较难把控,很难得到有效的补充,该种局面可能会给后期矿价走势造成较大的影响。其四:综合来看虽然最近时间以来,铁矿石市场在缓慢爬升,但是市场主体依旧没有出现真正的乐观情绪,总体仍稍显迷茫,加之资金面相对紧张仍是市场通病,钢厂方面大规模冬储的可能性不大。

综上所述,在宏观环境风险不大、国内政策面稳中向好的背景下,进入11月国内铁矿石市场很有可能将延续10月份以来的震荡盘整的行情。建议商家对11月的铁矿石市场仍采取谨慎态度,政策面消息应多多关注,同时天气变冷后,需求面的急剧减少对进口矿市场的影响力度也不容忽视。